我國債務重組會計準則變更對上市公司的影響

2012-01-11 05:09:52許文靜王君彩

山西大學學報(哲學社會科學版) 2012年5期

許文靜,王君彩

(1.中國石油大學工商管理學院,北京 102208;2.中央財經大學會計學院,北京 100081)

我國債務重組會計準則變更對上市公司的影響

許文靜1,王君彩2

(1.中國石油大學工商管理學院,北京 102208;2.中央財經大學會計學院,北京 100081)

文章實證分析了與2001年債務重組準則相比,2006年債務重組準則的變更,重組公司利用債務重組收益扭虧為盈動機發生的變化及其來源。研究結果發現,2006年債務重組準則變更后,上市公司利用債務重組收益扭虧為盈保住上市資質的盈余管理動機增強了,盈余管理動機增強主要源自*ST公司的債務重組行為,基于整個滬市A股證券市場,這種經濟后果不具有普遍性和嚴重性。通過對研究結果進一步分析,文章認為我國2006年債務重組準則的變更整體上具有合理性。

會計準則;債務重組;扭虧為盈

一 引言

在我國會計準則體系中,債務重組準則一直是備受關注的準則之一,其經歷了1998年的初次制定,2001年的第一次修訂和2006年的第二次修訂。從修訂內容上看,是一個否定之否定的過程,即2001年債務重組準則對1998年債務重組準則進行了根本性的變革,而2006年債務重組準則又基本回歸到了1998年債務重組準則的最初規定上。人們普遍認為1998年債務重組準則由于在實施中出現了嚴重的盈余管理問題(主要指上市公司利用債務重組收益計入利潤進行扭虧為盈保住上市資質)而在2001年進行了修訂,2001年債務重組準則雖然在會計理論邏輯上存在問題,但是適應了當時我國特定的市場化進程的階段,抑制了上市公司盈余管理的程度。在此背景下,2006年債務重組準則的出臺由于其重新回歸到了1998年債務重組準則的最初規定上來而備受爭議。那么與2001年債務重組準則相比,我國2006年債務重組準則的變更對上市公司扭虧為盈行為產生了怎樣的影響?如何評價2006年債務重組準則的變更?債務重組準則變遷的歷程為研究上述問題提供了良好的契機。

本文以我國2006年對2001年債務重組會計準則的變更作為研究背景,探討與2001年債務重組準則相比,2006年債務重組準則變更后,上市公司利用該準則進行扭虧為盈的盈余管理動機是增強了、還是減弱了?從而揭示債務重組準則對公司盈余管理行為的影響。本文研究結果表明,債務重組準則變更后,上市公司利用債務重組收益扭虧為盈保住上市資質的盈余管理動機增強了,但這種經濟后果主要源自*ST公司的債務重組行為,基于整個滬市A股證券市場,這種經濟后果不具有普遍性和嚴重性。通過對研究結果進一步分析,本文認為我國2006年債務重組準則的變更整體上具有合理性。

二 文獻回顧

我國債務重組準則實施和歷次變更的經濟后果,已經引起了我國學者的關注。顏敏、王平心采用特征變量差異檢驗、相關性檢驗、線性回歸分析等研究方法,研究發現重組公司利用1998年債務重組準則實施了盈余管理。[1]該研究對債務重組準則后續的盈余管理研究產生了較大和持續的影響,如謝海洋和王秀芬延用顏敏、王平心的特征變量差異檢驗的方法,研究發現上市公司利用2001年債務重組準則進行了盈余管理。[2]李現宗、楊洪娟延用顏敏、王平心的方法,研究發現2001年債務重組準則的修訂雖然從表面上抑制了上市公司的盈余管理行為,上市公司依然存在利用2001年債務重組準則進行盈余管理的動機,而且在盈余管理的策略上進一步隱蔽化(如利用資本公積補虧)。[3]齊芬霞、馬晨佳延用顏敏、王平心的方法,研究發現重組公司利用2006年債務重組準則實施了盈余管理行為。[4]

上述研究基本是基于對某一時期債務重組準則盈余管理的研究,對債務重組準則變更前后經濟后果變化進行比較研究的有羅煒、王永、吳聯生的研究。該研究發現,與1998年債務重組準則相比,2001年債務重組準則減少了重組公司利用重組收益達到扭虧為盈、股權再融資和撤銷ST的動機,同時2001年債務重組準則下重組公司重組后的長期業績提高。由于受到研究時間的限制,本文沒有研究2006年債務重組準則變更的經濟后果,但根據已有結論,作者認為2006年債務重組準則回歸后將增加重組公司利用重組收益進行盈余管理的動機。[5]本文將在羅煒、王永、吳聯生研究的基礎上,進一步探討與2001年債務重組準則相比,2006年債務重組準則變更后,上市公司利用該準則進行盈余管理的動機會發生怎樣的變化,并對這種變化的來源進行深入分析,進而評價我國2006年債務重組準則變更的合理性。

三 制度背景與研究假設

西方對盈余管理動機的研究主要集中在三個方面:資本市場動機、基于會計數據的契約動機和反托拉斯或其他政府監管的動機。[6]對于我國上市公司而言,我國是由計劃經濟逐步轉變成為市場經濟的,獨特的轉型經濟環境和社會背景與西方發達國家存在著較大差別,因此我國上市公司進行盈余管理的動機也會有所不同。張昕、任明認為規避政府管制,主要是規避中國證監會的監管,才是目前在中國具有普遍意義的盈余管理動機。以規避證監會監管為目的的盈余管理又可以分為兩個方面:一是公司為了避免虧損、擺脫困境、維持上市公司資格而進行的盈余管理;二是公司為爭取上市、配股或者增發股票,取得融資或再融資資格而進行的盈余管理。[7]

與2001年債務重組準則相比,2006年債務重組準則最大的變化之一是債務重組收益重新計入利潤核算。由于我國證監會對上市公司特別處理、暫停上市、終止上市、配股、增發等的監管規定均與企業利潤指標有直接、密切的關系,因而這個變化也是導致債務重組公司重新利用2006年債務重組準則進行盈余管理的主要動機所在。但同時債務重組收益屬于非經常性損益,證監會監管規定中對是否要扣除非經常性損益對利潤計算的影響有特別說明和不同規定,在本文選擇的研究期間(2005-2008年),重組公司依然可以利用債務重組收益計入利潤扭虧為盈來保住上市資質,但利用其達到再融資資格的盈余管理動機已被消除(由于再融資監管規定中扣除了非經常性損益對利潤計算的影響)。在此制度背景下,本文主要研究2006年債務重組準則變更后上市公司利用債務重組收益扭虧為盈保住上市資質的盈余管理動機的變化及其來源。從準則變更來看,2001年準則下債務重組收益計入“資本公積”,對利潤不直接產生影響,而2006年債務重組準則將債務重組收益再次計入了利潤核算,從而增強了重組公司扭虧為盈保住上市資質的盈余管理動機。基于此,本文提出如下的研究假設1:

研究假設1:與2001年債務重組準則相比,2006年債務重組準則變更后,債務重組公司利用債務重組收益扭虧為盈保住上市資質的盈余管理動機會增強。

在研究假設1的基礎上,由于債務重組中的T族公司(同時包括ST公司和*ST公司),尤其是*ST公司因面臨更大的退市風險而具有更為強烈的扭虧為盈的盈余管理動機,而且根據2006年債務重組準則現實實施情況的分析,債務重組準則的變更對于*ST公司影響巨大,如上海證券交易所對滬市2007年上市公司年度報告進行了分析,債務重組收益絕對數前30位的公司中,有24家為ST及*ST公司。本文繼而提出研究假設2:

研究假設2:與2001年債務重組準則相比,2006年債務重組準則變更后,債務重組公司利用債務重組收益扭虧為盈保住上市資質的盈余管理動機的增強主要源自T族公司(同時包括ST公司和*ST公司)的債務重組,尤其是*ST公司的債務重組。

四 研究設計

(一)基本模型與變量說明

對于假設1檢驗模型的選用,本文以羅煒、王永、吳聯生研究中采用的模型為基礎,羅煒等采用該模型研究了與1998年債務重組準則相比,2001年債務重組準則下上市公司盈余管理動機的變化,其研究時間范圍為1999-2002年,本文研究的時間范圍為2005-2008年,其間由于證監會相關監管制度的變化,使得本文對盈余管理動機的界定不同于羅煒等在2008年的研究,因而本文對該模型在變量界定上進行了相應修改①羅煒、王永、吳聯生采用的模型中對盈余管理動機的界定包括扭虧為盈、ST脫帽及達到配股標準,由于證監會相關監管制度的變化,在本文研究的2005-2008年,ST脫帽及達到配股標準中已扣除非經常性損益(包含債務重組收益)對利潤的影響,故本文對盈余管理動機的界定為扭虧為盈。。具體來說,為了檢驗研究假設1,可以運行如下的Probit回歸模型:

上述模型中各個變量的含義如下:

(1)被解釋變量EM:被解釋變量EM為扭虧為盈盈余管理的虛擬變量,如果公司凈利潤在計入債務重組收益之前為負而計入債務重組收益之后為正,則 EMt=1,否則 EMt=0。

(2)解釋變量NI:解釋變量NI為公司債務重組是否發生在2006年債務重組準則規范之下的虛擬變量,如果公司債務重組發生的時間為2007年或者2008年,則NI=1;如果公司債務重組發生的時間為2005年或者2006年,則NI=0。根據假設2006年債務重組準則下,公司盈余管理的動機會增強,因此預計α1顯著為正。

(3)控制變量:除了債務重組準則的影響外,盈余管理還會受到其他因素的影響。具體來說,控制變量包括上期公司規模(SIZEt-1)、上期財務杠桿(LEVt-1)、上期經營現金流(CFt-1) 和上期公司成長性(GROWTHt-1)。

上期公司規模(SIZEt-1):公司規模為公司期末總資產的自然對數,公司規模越大,進行債務重組的規模可能也越大,并且在債務重組過程中具有更強的談判力量,因而債務重組收益也越大,并且規模大的公司進行盈余管理的手段和空間也較大,從而在考慮債務重組收益的情況下扭虧為盈的可能性越大,預期α2顯著為正。

上期財務杠桿(LEVt-1):財務杠桿為期末負債總額除以資產總額,財務杠桿越高,公司負債規模越大,進行債務重組的規模也越大,因此,債務重組收益可能也越大,扭虧為盈的可能性增大,預期α3顯著為正。

上期經營現金流(CFt-1):經營現金流量為經營活動產生的現金凈流量除以期末總資產,經營現金流量越多,公司的經營狀況越好,扭虧為盈的可能性越大,預期α4顯著為正。

上期公司成長性(GROWTHt-1):公司成長性為本期主營業務收入除以上期主營業務收入再減去1,成長性越好的公司,扭虧為盈的可能性越大,預期α5顯著為正。

為了驗證假設2,依然運行上述的Probit回歸模型,但對解釋變量NI需要將發生在2006年債務重組準則規范之下的重組公司分為如下三組:一是非T族公司組,二是T族公司組,三是*ST公司組。將這三組的數據分別與發生在2001年債務重組準則規范下的全部重組公司相關數據進行回歸。這三組的解釋變量NI的取值依然為1,對于公司債務重組發生的時間為2005年或者2006年,即債務重組發生在2001年債務重組準則約束下的NI的取值依然為0,控制變量的界定不變。如果假設2成立,則相對于非T族公司組而言,T族公司組回歸后解釋變量系數的值要高,相應的T值要大,而*ST公司組相應的值更高。

(二)樣本選取和數據來源

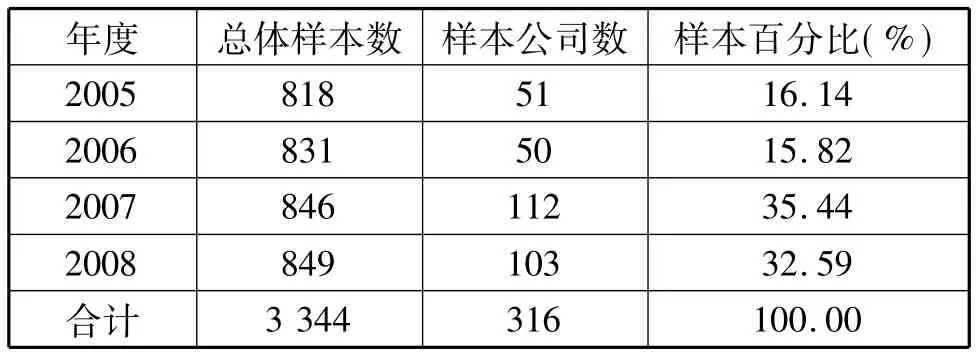

由于債務重組準則對上市公司盈余管理動機的主要影響是債務方公司可以利用債務重組收益計入利潤扭虧為盈來保住上市資質,因而本文對“債務重組公司”的確認標準為:進行了債務重組并且取得了債務重組凈收益的債務方公司。對于2006年債務重組準則的實施本文選取了2007年和2008年兩個考察年份,因而對于2001年債務重組準則的實施本文也選取了兩年時間,為排除由于時間差異受到的其他因素的影響,本文選取了距離2007年最近的2005年和2006年兩個年份。本文以滬市A股在2005-2008年這四年間全部的上市公司作為總體樣本,從中選擇出符合上述條件的“債務重組公司”。根據本文的統計,2005-2008年滬市A股總體上市公司的樣本總數為3 344家,對于這些公司中哪些公司進行了債務重組,并是符合上述條件的“債務重組公司”,本文通過逐一閱讀這3 344家的年報予以確定,上市公司年報資料來源于上海證券交易所網站。本文最終確定出符合條件的“債務重組公司”(以下簡稱“樣本公司”)的樣本數為316家,“樣本公司”的年度分布情況如表1(見下頁)所示:

表1 樣本公司年度分布

本文實證模型中所需要的所有變量數據及其他相關資料均來自樣本公司的年報,所有年報來自于上海證券交易所網站。通過逐家的年報閱讀,本文對這些數據及資料進行了手工收集和錄入,數據分析以及模型估計采用Eviews軟件運行。

五 實證結果和分析

(一)描述性統計

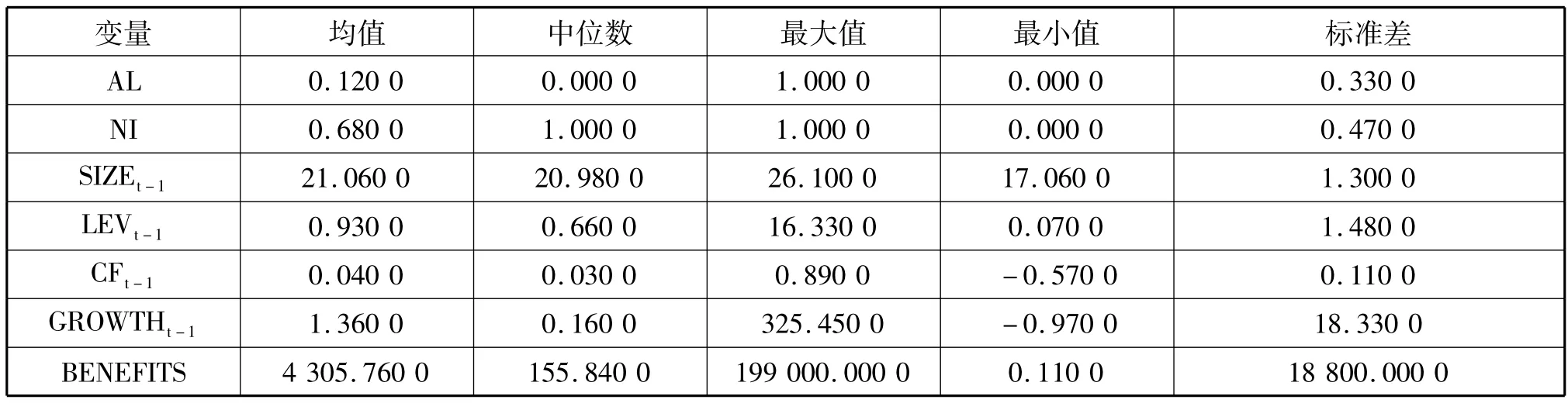

2005-2008年所有316家樣本公司總體描述性統計結果如下表2所示:

表2 四年樣本公司總體描述性統計

根據上述表2,316家樣本公司中有12%的樣本公司利用債務重組收益進入利潤而實現了扭虧為盈(AL)。樣本公司重組前一年財務杠桿(LEV)的平均值為93%,說明大多數進行債務重組的公司均有較重的債務負擔。重組前一年總資產自然對數的平均值為21.06,經過總資產標準化的經營活動現金流量(CF)的平均值為0.04,主營業務收入增長率(GROWTH)的平均值為1.36,其中存在一個異常的最大值325.45,扣除該異常的最大值后,其平均值降為0.33。樣本公司債務重組收益(BENEFITS)平均值為4 305.76萬元。

(二)實證結果及分析

1.研究假設1的實證結果及分析

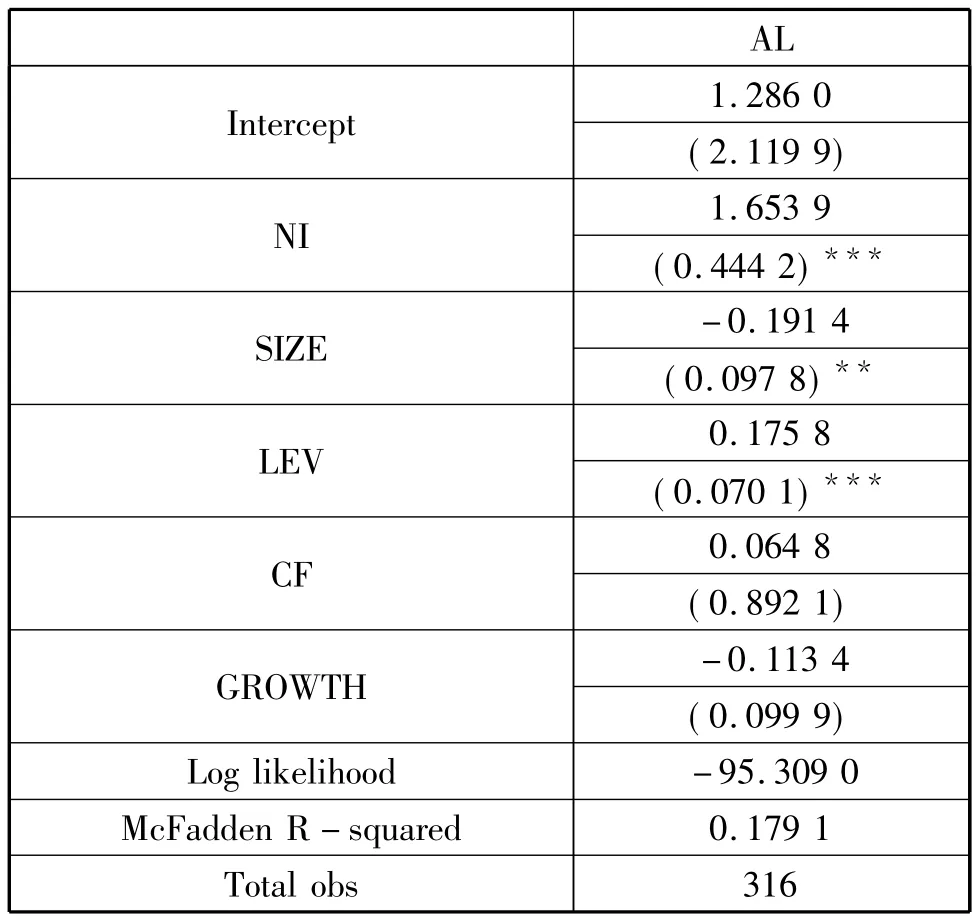

表3報告了研究假設1的實證檢驗結果,即以扭虧為盈(AL)為因變量的Probit整體樣本公司的回歸結果:

根據上述表3,在控制了重組前一年的資產總額、資產負債率、經營活動產生的現金流量凈額和主營業務收入增長率以后,變量“2006年債務重組準則”(NI)的估計系數為1.653 9,而且在1% 的水平上顯著。這說明與2001年債務重組準則下的樣本公司相比,2006年債務重組準則變更后,重組公司利用債務重組收益扭虧為盈的盈余管理動機增強了,即本文的研究假設1得到了驗證。

表3 整體樣本公司Probit模型回歸結果

2.研究假設2的實證結果及分析

為進一步分析2006年債務重組準則變更后,盈余管理動機增強的具體來源,本文將2006年準則下的樣本公司分為非T族重組公司、T族重組公司和*ST重組公司,分別與2001年準則下的樣本公司總體進行上述的Probit回歸。

2006年準則下的樣本公司包含非T族重組公司140家,這140家非T族重組公司與2001年準則下的101家樣本公司總體進行Probit回歸后的結果如表5所示:

表4 Probit模型分組回歸結果——非T族重組公司

根據上述表4,變量“2006年債務重組準則”(NI)的估計系數為0.707 9,而且該系數并不顯著。說明與2001年準則下的樣本公司總體相比,2006年準則下的非T族重組公司盈余管理動機并沒有顯著增強,即準則變更后,重組公司扭虧為盈盈余管理動機增強的原因并不是來自于2006年準則下的非T族重組公司。

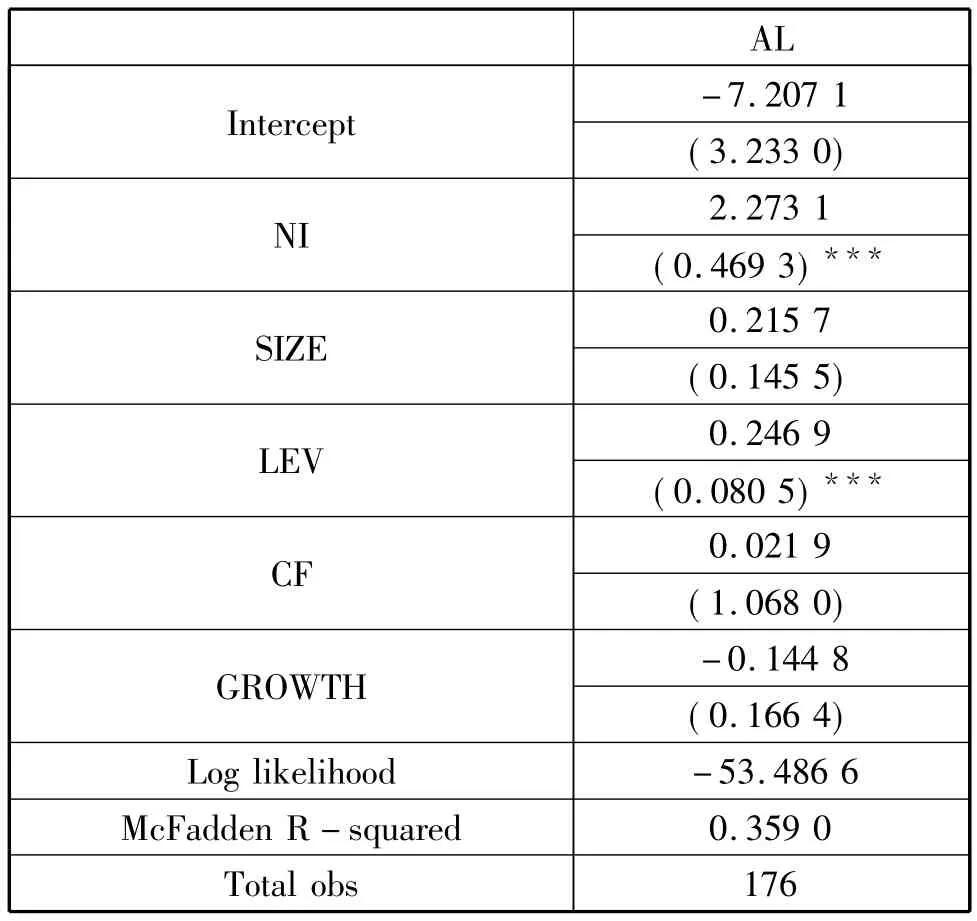

2006年準則下T族重組公司有75家,與2001年準則下的101家樣本公司總體進行Probit回歸后的結果如表5所示。

根據表5,變量“2006年債務重組準則”(NI)的估計系數為2.273 0,而且該系數在1%的水平上顯著。說明與2001年準則下的樣本公司總體相比,2006年準則下的T族重組公司盈余管理動機顯著增強了。綜合表5和表6中兩次分組回歸的結果,我們可以看到:2006年債務重組準則變更后,重組公司扭虧為盈盈余管理動機的增強主要是源自2006年準則下的T族重組公司。

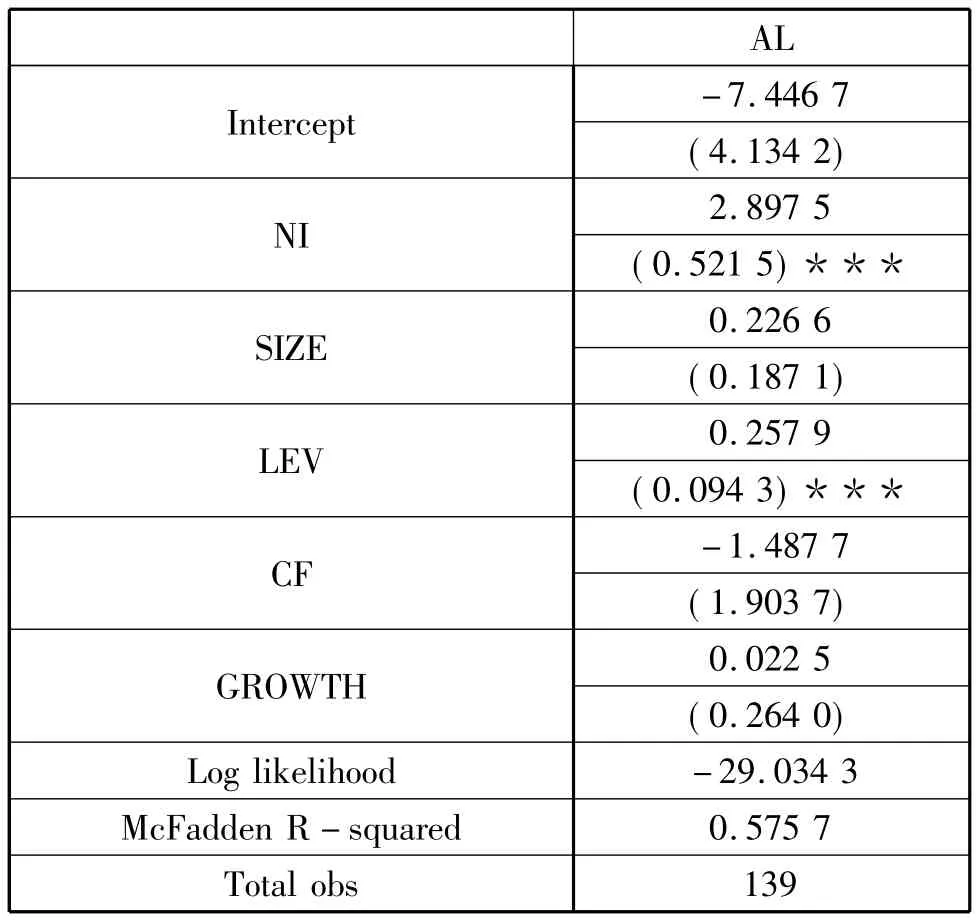

2006年準則下*ST重組公司有38家,與2001年準則下101家樣本公司總體進行Probit回歸后的結果如下表6所示:

表5 Probit模型分組回歸結果——T族重組公司

表6 Probit模型分組回歸結果——*ST重組公司

根據上述表6,變量“2006年債務重組準則”(NI)的估計系數為2.897 5,而且該系數在1%的水平上顯著。同時與表5中的回歸結果相比,NI系數值增大,T值也增大。進而說明準則變更后,重組公司扭虧為盈盈余管理動機的增強主要是源自2006年準則下T族重組公司中的*ST重組公司。至此,本文的研究假設2也得到了驗證。

六 研究結論

根據本文的實證檢驗結果,與2001年債務重組準則相比,2006年債務重組準則變更后,上市公司利用債務重組收益扭虧為盈保住上市資質的盈余管理動機增強了,說明2006年債務重組準則在一定程度上激勵了上市公司盈余管理的動機;同時盈余管理動機的增強主要源自*ST公司的債務重組行為,即不良經濟后果主要體現在*ST重組公司的范圍內。進一步分析:從數量上看,*ST重組公司并非債務重組公司的主體,2007年和2008年利用債務重組收益扭虧為盈的*ST重組公司占到這兩年重組公司總數的11.63%,占到整個滬市上市公司總數的1.47%;從金額上看,兩年中*ST公司債務重組收益對整個滬市A股證券市場凈利潤的影響不大(兩年中*ST公司各年債務重組收益占各年滬市A股證券市場凈利潤總額的比例分別為0.62%與0.33%)。綜上,基于整個滬市A股證券市場,上述不良經濟后果不具有普遍性和嚴重性。

結合會計準則制定理論、準則實施效果及相關盈余管理理論,本文認為,我國2006年債務重組準則的變更整體上具有合理性。主要分析如下:其一,從準則制定理論分析,2006年債務重組準則的變更符合會計理論的邏輯,具有理論上的進步性,并且適應了會計準則國際趨同的時代背景;其二,從準則實施的效果分析,雖然準則變更后,上市公司利用債務重組收益扭虧為盈的盈余管理動機增強了,但基于整個滬市A股證券市場,這種不良經濟后果不具有普遍性和嚴重性;其三,從準則變更與盈余管理動機增強之間內在關系分析,我國2006年債務重組準則變更本身,并不是導致重組公司盈余管理動機增強的根源,而是在于重組公司作為“經濟人”逐利的行為目標,最直接的誘因是重組公司為了規避證監會的相關監管規定,實現自身利益的最大化。會計準則只是盈余管理加以運用的工具,雖然2006年債務重組準則的變更,的確為盈余管理重新提供了一個可利用的方式,但通過會計準則減少企業盈余管理的空間,只能治標而不能治本,更需要從盈余管理存在的基礎和相關制度誘因的角度考慮對盈余管理的治理。

[1]顏 敏,王平心.上市公司1999年債務重組準則盈余管理實證研究[M]//中國第二屆實證會計國際研討會論文集.重慶大學,2003:646 -658.

[2]謝海洋,王秀芬.1999、2001年債務重組準則盈余管理對比實證研究[M]//中國會計學會2004年學術年會論文集.西安交通大學,2004:283-297.

[3]李現宗,楊紅娟.新債務重組準則與盈余管理策略的轉變——基于2001年債務重組的上市公司盈余管理的實證檢驗[J].經濟問題探索,2005(5):74-79.

[4]齊芬霞,馬晨佳.基于新債務重組準則的盈余管理實證研究[J].經濟問題,2009(11):112-115.

[5]羅 煒,王 永,吳聯生.債務重組會計準則變更的經濟后果[J].中國會計評論,2008,6(2):193 -205.

[6]Paul M.Healy,James M.Wahlen.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,13(4):365 -383.

[7]張 昕,任 明.關于上市公司盈余管理動機的比較研究[J].財經問題研究,2007(11):84-86.

(責任編輯 李雪楓)

The Impact of the Change of Accounting Standard for Debt Restructuring on Listed Companies

XU Wen-jing1,WANG Jun-cai2

(1.School of Business Administration,China University of Petroleum-Beijing,Beijing102208,China;

2.School of Accountancy,Central University of Finance and Economics,Beijing100081,China)

This paper empirically analyzed the incentive changes and causes of restructuring companies turning losses into gains by using the gain on debt restructuring after debt restructuring accounting standard changed in 2006 through the comparision with the standard in 2001.The results indicate earnings management incentive increases after the change of accounting standards for debt restructuring in 2006,and this economic consequence is mainly caused by the debt restructuring behavior of*ST companies which is not ubiquitous and serious based on the Shanghai securities market.Through further analysis of the findings,this paper concludes that the change of accounting standards for debt restructuring in 2006 is reasonable.

accounting standard;debt restructuring;turning losses into gains

F233

A

1000-5935(2012)05-0122-06

2012-05-12

許文靜(1974-),女,山東冠縣人,管理學博士,中國石油大學(北京)工商管理學院講師,主要從事財務會計理論和實務研究;

王君彩(1942-),女,河北寧晉人,中央財經大學會計學院教授、博士生導師,主要從事會計理論和方法研究。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51