勞動報酬上漲背景下的地區間產業轉移研究

2012-01-23 05:22:26孫久文

中國人民大學學報 2012年4期

關鍵詞:成本

孫久文 彭 薇

近年來,在制造業快速擴張的同時,我國勞動報酬的增速也在加快,1998年的年均增幅為7%,2008年的年均增幅達到17%。在大幅漲薪的條件下,勞動力結構性供給不足的問題仍然存在。同時,產業在大的地帶間的轉移也受到廣泛的關注。那么,勞動成本快速上漲是不是引發產業轉移的主要原因呢?本文擬結合對我國產業在勞動報酬持續上漲的前提下哪些地區仍然存在勞動力成本優勢的探討,對這個問題進行分析。

一、地區間勞動報酬變動分析

劉易斯的二元經濟理論認為,地區間勞動報酬的差異是引導勞動力區域間流動的主要因素。當其他條件不變時,同一行業中的勞動力總是從報酬低的地區向報酬高的地區遷移。

(一)我國制造業工資變動的總體回顧

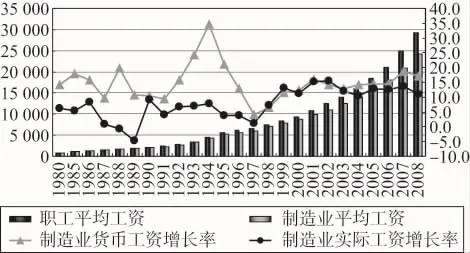

改革開放以來,我國沿海經濟發達地區的快速發展吸引中西部地區大量農業剩余勞動力跨區遷移。[1](P276-277)圖1給出了1980年以來我國制造業各年份職工的平均工資水平,相對應年份所有行業職工平均工資水平,以及各年份的制造業貨幣工資增長率和實際工資增長率。

從圖1中可以看到,改革開放初期由于大量剩余勞動力的存在,東部沿海地區幾乎處于勞動力無限供給的理想狀態,工人勞動的低報酬是生產進口替代型產品和出口替代型產品的基礎。受到居民消費指數劇烈波動的影響,這一時期制造業的貨幣工資與實際工資的變動出現很大的偏離。圖1顯示,自1997年以來,貨幣工資同實際工資的增長幅度趨于一致。從1999年到2008年這10年期間,貨幣工資的年平均增幅為14.6%,實際工資的年平均增幅為12.7%,在這一時期,我國制造業的勞動力工資水平進入了高速增長階段。

圖1 1980—2008年制造業平均工資變動圖

(二)制造業勞動成本分析

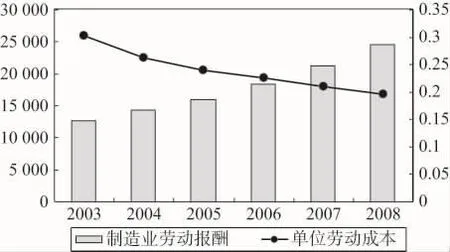

從1999年開始的長達10年的工資上漲是否增加了制造業企業的勞動力成本呢?我們用單位勞動成本的概念來考察單位勞動創造的價值所獲得的勞動報酬:

單位勞動成本=勞動報酬/勞動生產率

通過比較2003—2008年制造業的勞動報酬和單位勞動成本 (見圖2),我們可以看到,在制造業的勞動報酬逐年增加的同時,單位勞動成本卻在逐年下降。也就是說,制造業勞動報酬的大幅度升高,是在勞動生產率得到更大幅度的提高基礎上發生的,而且單位勞動力創造的價值上升更多,單位勞動成本非但沒有增加反而降低了。

圖2 制造業勞動報酬和單位勞動成本對比圖

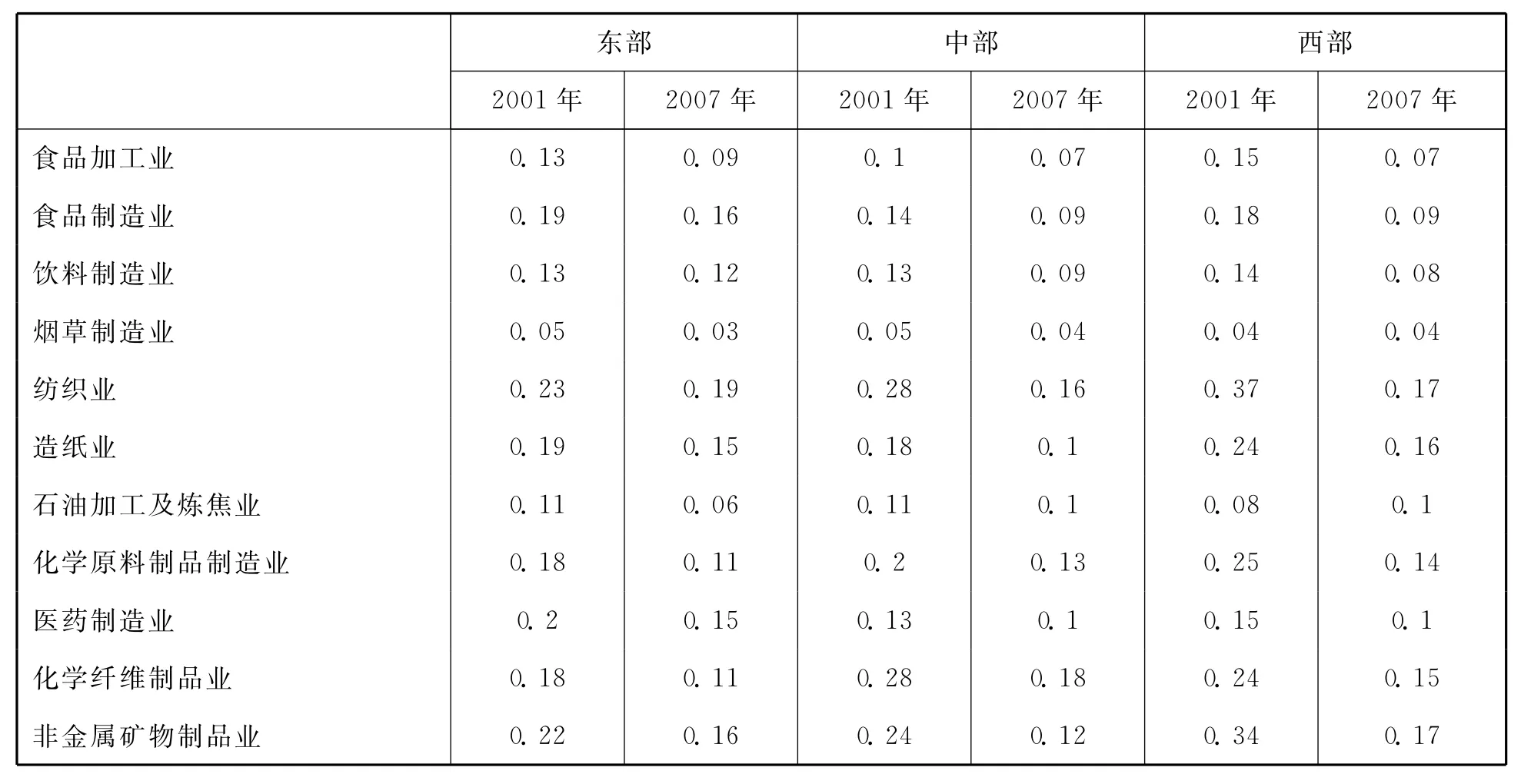

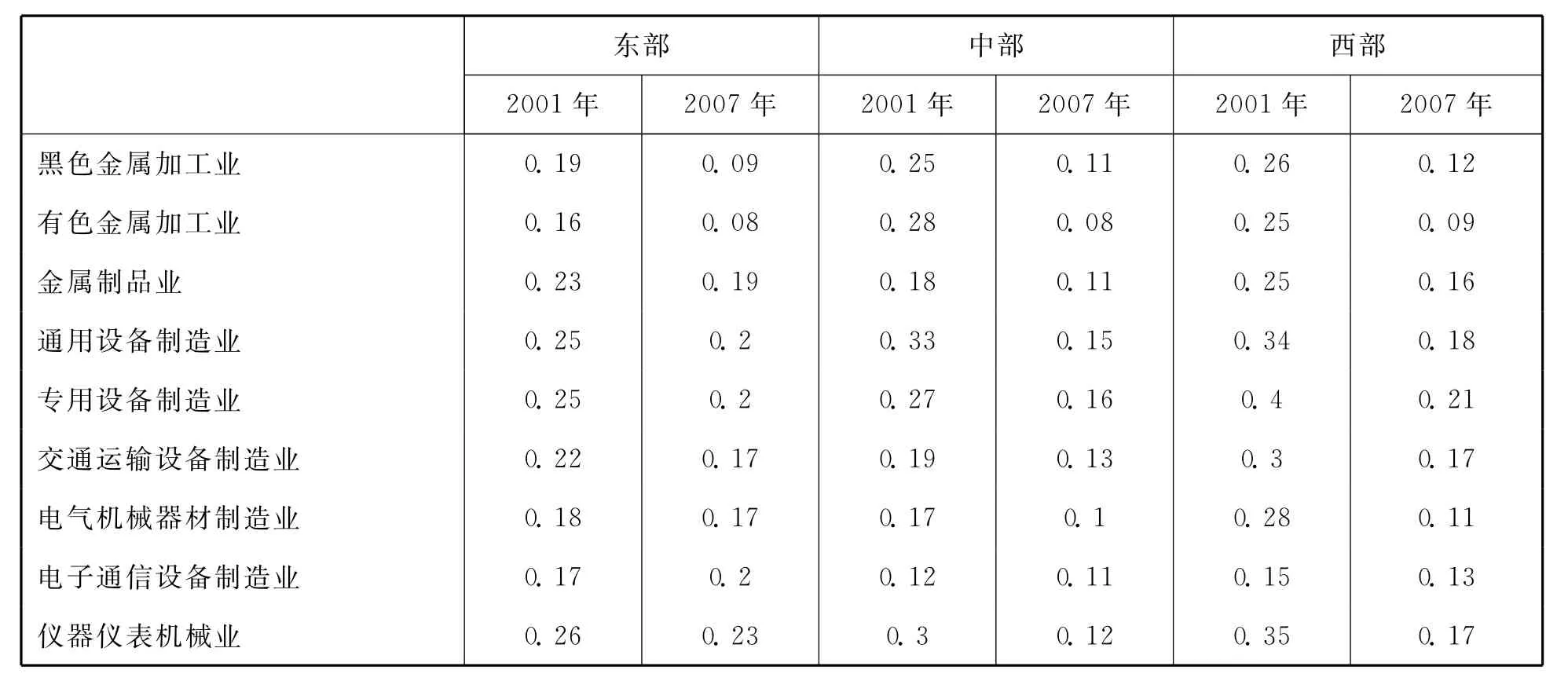

(三) “三大地帶”制造業分行業比較勞動成本

利用單位勞動成本的計算公式我們計算了2001年和2007年 “三大地帶”即東部、中部和西部地區制造業分行業的單位勞動成本,見表1。

表1 2001年和2007年東、中、西部地區分行業單位勞動成本比較

續前表

首先,從單位勞動成本的變動方向來看,絕大多數行業在勞動報酬上漲的同時單位勞動成本呈現下降趨勢。2007年只有東部地區的電子通信設備制造、西部地區的石油加工及煉焦業單位勞動成本高于2001年,2007年西部地區的煙草制造業單位勞動成本與2001年持平,其余行業在各地區的單位勞動成本都呈下降趨勢。

其次,從 “三大地帶”各行業的單位勞動成本變動幅度來看,東部地區2007年單位勞動成本幾乎下降到2001年的一半左右,石油加工及煉焦業、黑色金屬加工業、有色金屬加工業的單位勞動成本降幅最大;中部地區部分行業單位勞動成本的降幅更大,其中非金屬礦物制品業、黑色金屬加工業、有色金屬加工業、通用設備制造業和儀器儀表機械等行業2007年的單位勞動成本不到2001年的一半;西部地區部分行業的單位勞動成本在勞動密集型、資源依賴型到資本和技術密集型行業都有不同程度的下降。

再次,從各行業的單位勞動成本在 “三大地帶”的對比來看,表1中制造業20個行業中,2001年東部地區單位勞動成本最低的有11個行業,其中有兩個和中部地區并列最低;中部地區有10個行業單位勞動成本最低;西部地區的石油加工及煉焦業行業單位勞動成本最低。

由此我們對區域的勞動成本優勢作出如下判斷:到2007年,各行業的最低單位勞動成本大多發生了變化,東部地區只有6個行業單位勞動成本最低,其中石油加工及煉焦業的單位勞動成本是新降下來的,也就是說,2001年東部地區擁有11個單位勞動成本優勢行業,到2007年時只有6個行業還擁有單位勞動成本優勢。而中部地區的數據顯示,其最低單位勞動成本行業的擁有量激增至14個,主要是勞動密集型行業和資源依賴型行業;西部地區擁有單位勞動成本優勢的行業也增至4個,其中3個行業與中部地區并列最低單位勞動成本。

二、制造業各行業產業轉移趨勢分析

(一)我國制造業分布的區域特征

近10年來,我國主要制造業的空間分布趨于集中,主要集中分布在廣東、江蘇、山東、浙江、上海、河北等沿海省市。

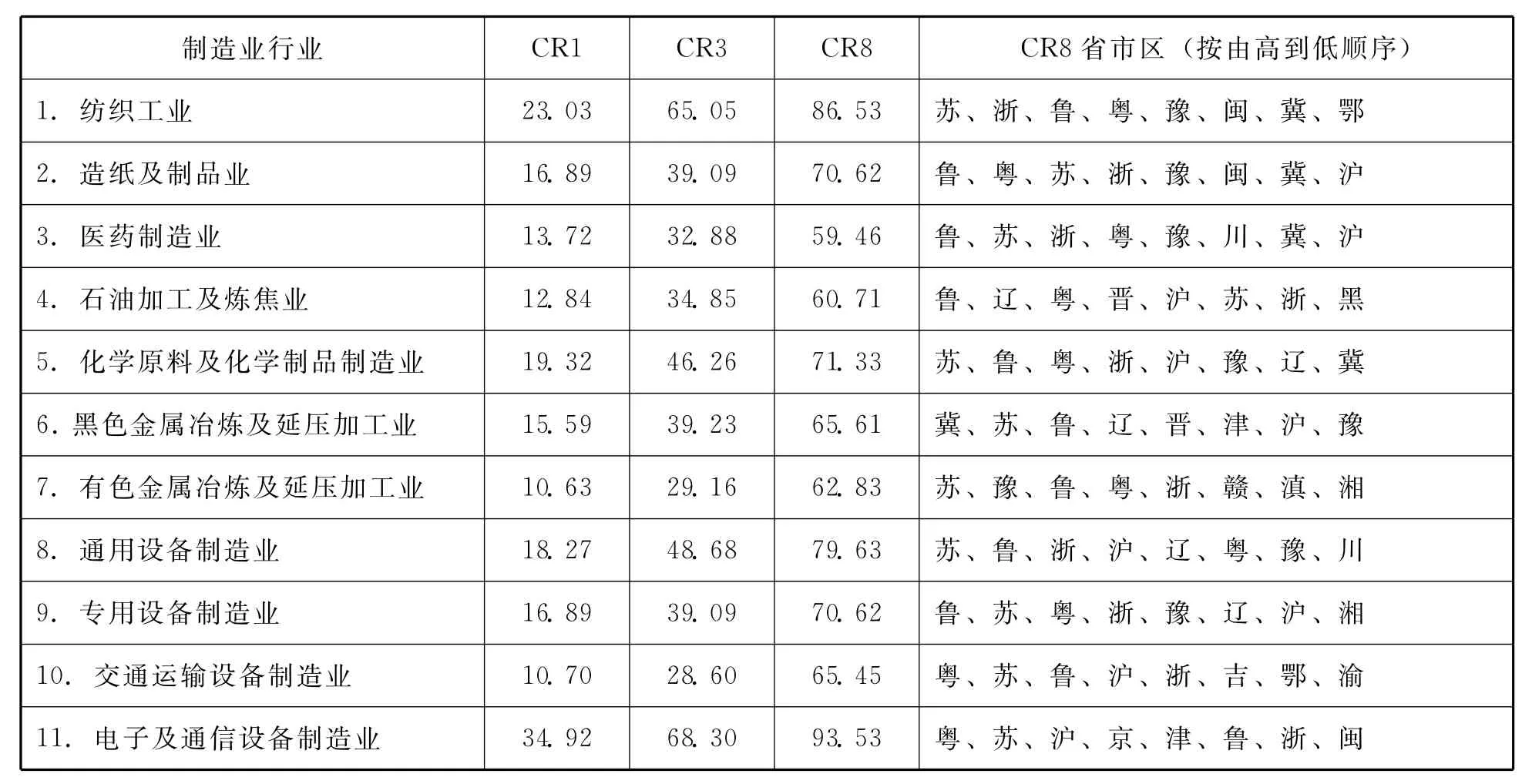

通過計算集中度指標[2](P6),2007年與1997年相比,主要制造業的地理集中程度都有比較明顯的提高。分行業看,2007年,紡織工業和通信設備、計算機及其他電子設備制造業的CR3①CR1、CR3、CR8分別指行業第1位地區的產值比重、前3位地區的產值比重和前8位地區的產值比重,主要是用來衡量某行業的集中程度。都在65%以上;化學原料及化學制品制造業和普通機械和專用設備制造業的CR3接近50%;CR3最低的交通運輸設備制造業也接近30%。

2007年集中度最高的是通信設備、計算機及其他電子設備制造業,CR3為68.3%,比1997年提高了15.43個百分點;最低的有色金屬冶煉及延壓加工業也達到了29.16%,比1997年提高了5.44個百分點。通信設備、計算機及其他電子設備制造業的CR8達到93.53%;最低的有色金屬冶煉及延壓加工業也達到了62.83%。見表2。

表2 2007年主要制造業的CR1、CR3、CR8地區一覽表

從制造業的空間集中趨勢來看,自然資源條件對產業布局的影響逐漸減弱,交通位置、產業基礎、經濟活力和經濟戰略等成為影響工業布局的主要因素。不僅資本和技術密集型的工業向東部地區集中,而且資源型產業也逐漸向東部地區集中,中西部地區的資源優勢沒有充分地轉化為產業優勢。東部地區的資源型產業不僅擠壓了中西部地區資源型產業的發展空間,也在一定程度上擠壓了以高端技術為依托的現代裝備制造業和高新技術產業的發展空間。

(二)地區間產業轉移的衡量方法

產業轉移分為絕對轉移和相對轉移。前者是指產業從一地轉出到異地,使轉出地產業規模絕對下降,轉入地產業規模絕對增加,從統計的角度看,這種現象應與投資統計上的遷建投資密切相關。而后者是指不同區域間的產業規模相對比例發生變化,從統計的角度看,體現為區域間產業重心的轉移。近年來我國東部、中部和西部地區各產業增加值都在不斷擴大,產業規模都處于擴張狀態,因此,我國東部地區產業并未發生絕對轉移,而是僅僅發生了相對轉移。

本文擬根據各地區相應行業增加值占全國該行業增加值比例的變化,對地區的產業相對轉移狀況進行衡量。[3]

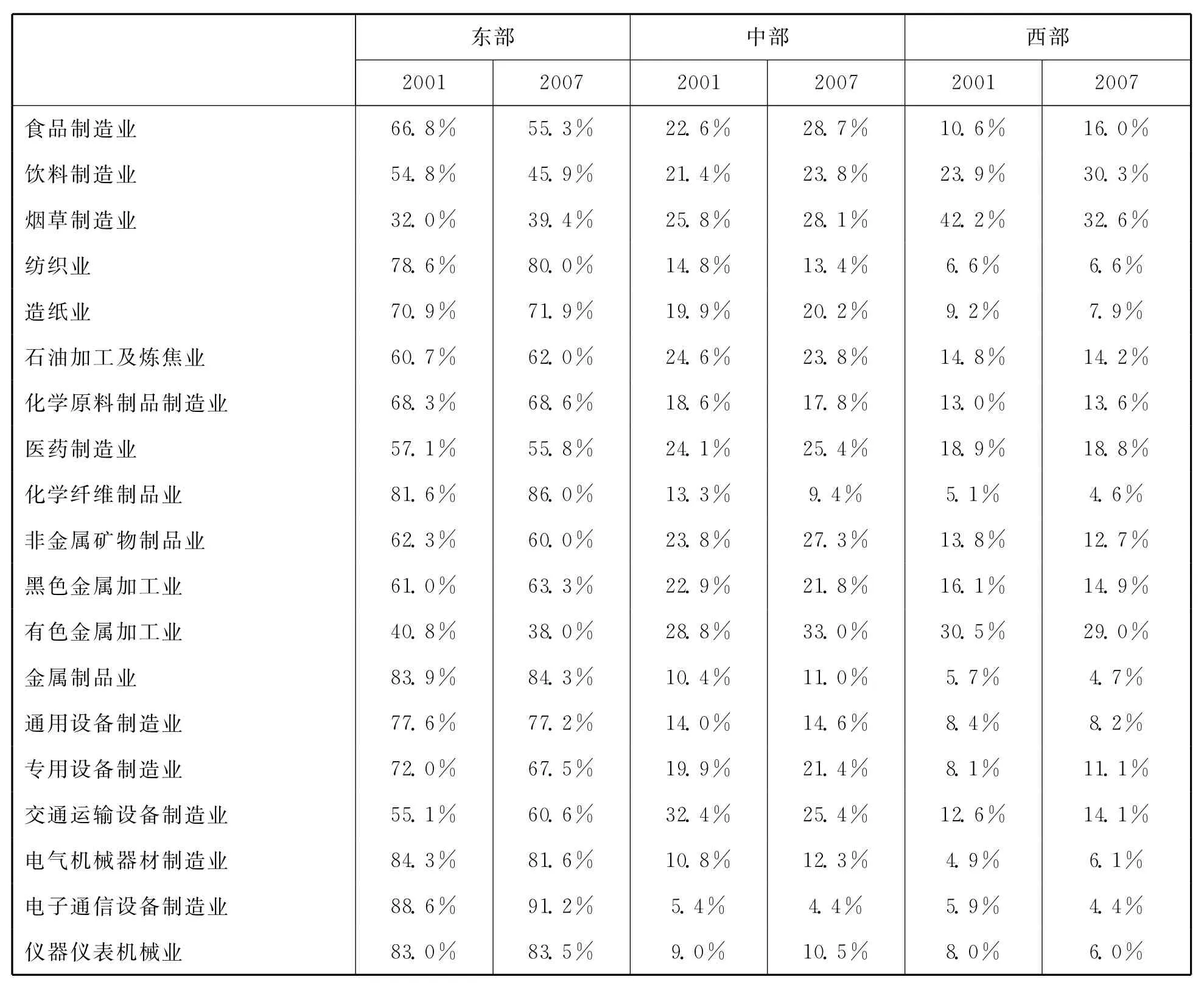

(三)東中西部地區間產業轉移的趨勢和特征

以 “三大地帶”為空間尺度來研究區域間的產業轉移,2001年和2007年 “三大地帶”各行業的增加值變化如表3所示。

表3 2001年和2007年三大地帶各行業增加值占比

續前表

對表3的分析結果顯示,東、中、西部地區間發生轉移的數量以及產業轉移的規模都不大,在20個制造業行業中,發生東部地區向中西部地區產業轉移的只有9個,剩余11個行業仍不斷從中部和西部地區向東部集中,就是說,東部地區向中部和西部地區的產業轉移尚處于起步階段。

從轉移的行業來看,有以下三個特征:一是東部地區發生相對轉移的產業,主要是在全國具有絕對規模優勢的產業 (產業增加值占全國同行業的比重超過50%)。二是大多數轉移產業為資源依賴型和資本密集型產業,這是我國地區間產業轉移的重要特征。三是典型的勞動密集型行業如紡織業、造紙業等并未發生相對轉移。2001年至2007年期間發生產業轉移的9個產業中,屬于勞動密集型產業的只有食品制造業和專用設備制造業,占轉移產業總數的22%。四是部分技術資本密集型產業先于勞動密集型產業開始往中西部地區轉移,如醫藥制造業、電氣機械器材制造業等。

三、勞動報酬上漲與產業轉移的相關關系檢驗

那么,勞動報酬上漲是否具有傳導性,影響了產業規模擴張以及產業跨區域轉移呢?下面我們研究一下勞動報酬增長和分行業產業規模擴張之間的關系。

(一)空間自相關分析

空間自相關是用來檢驗地區間在地理上的交互作用。我們用Moran's I方法來檢驗變量在地區間是否存在空間自相關。[4]Moran's I的表達公式為:

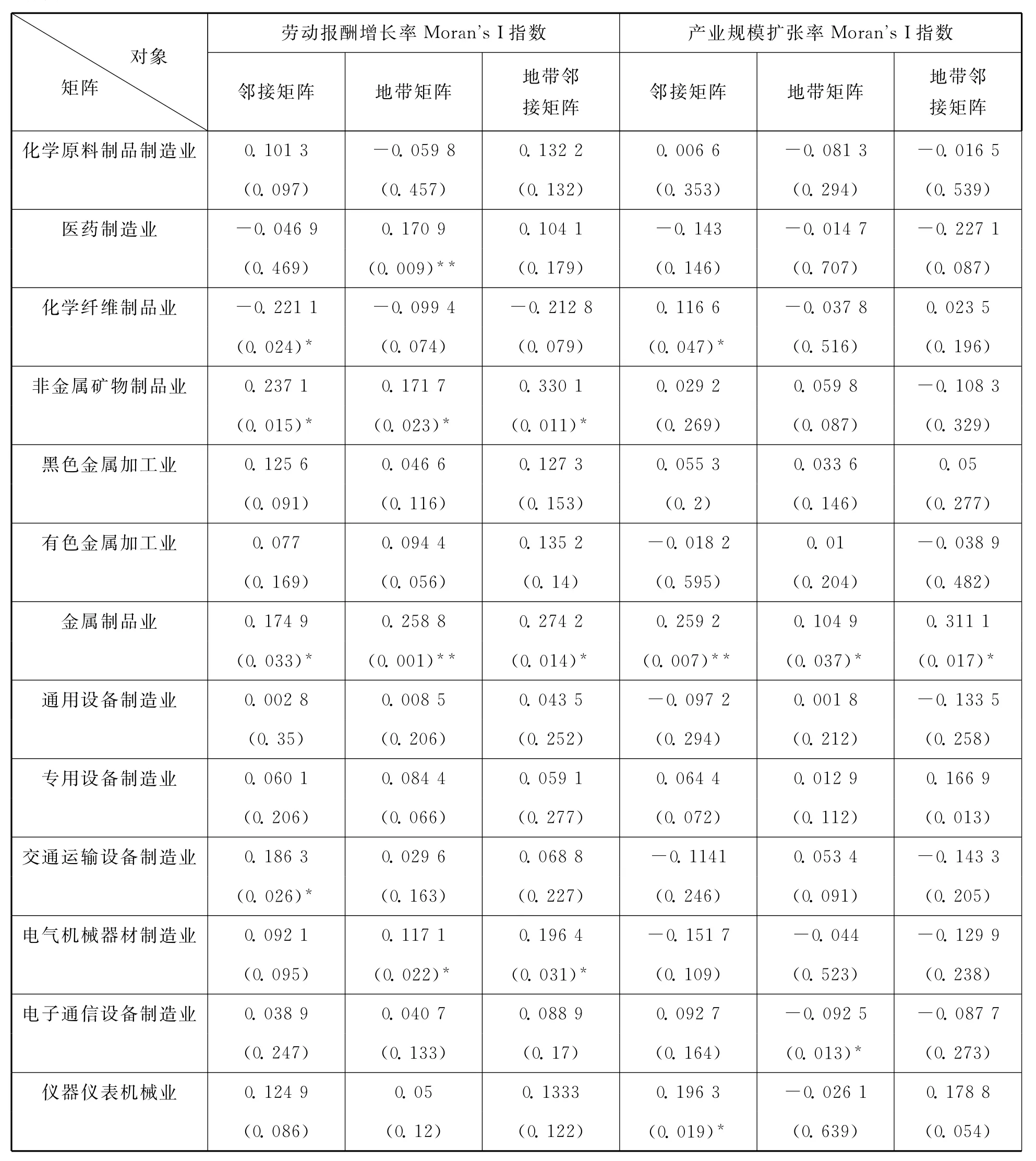

其中I為Moran指數,是檢驗空間自相關程度的指標,xi是省份i的自相關對象,分別指代分行業勞動報酬增長率和分行業產業規模擴張率,分行業勞動報酬增長率用的是2007年相對于2001年的增長幅度,分行業產業規模擴張率用的是2007年相對于2001年的分行業增加值增長幅度計算,通過考察分行業勞動報酬增長率和分行業產業規模擴張率,檢驗各地區分行業的勞動報酬變動和產業規模變動在空間上是否會對其他地區有影響,產生的效果和方向如何。是所有省份的變量平均值,,n是 所有省份數,vij為二進制的鄰接空間權重矩陣。Moran's I指數在 (-1,1)之間,若Moran's I指數顯著為正值,則特定區域內觀察值傾向于趨同;若Mora's I指數顯著為負值,則特定區域內觀察值傾向于趨異;若Moran's I指數近似于零,則特定區域內部空間分布獨立。對Moran's I指數顯著性的推斷是運用隨機置換方法,本文將隨機序列定為999,計算出假設顯著性水平p值。

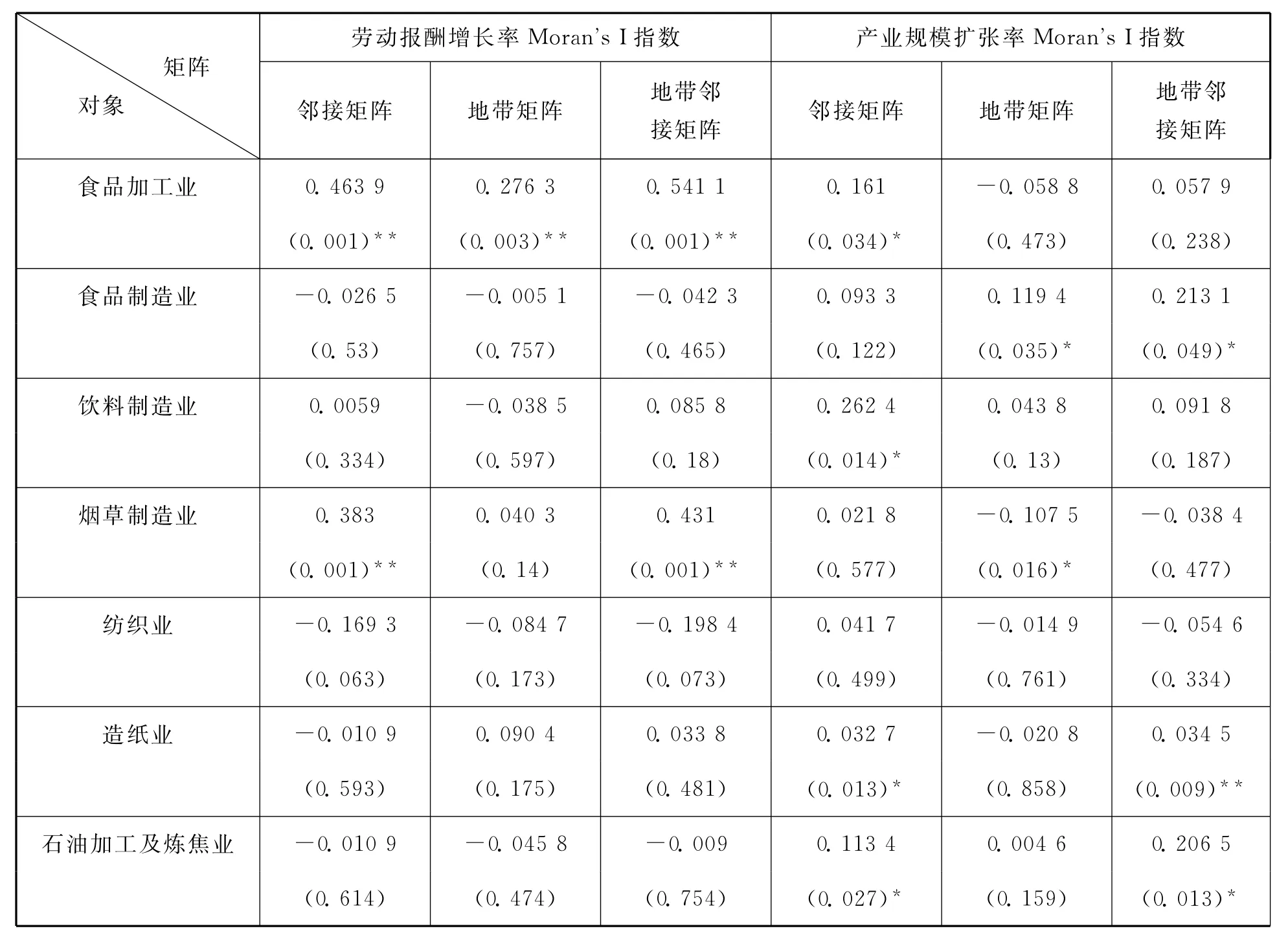

我們構造了三類不同的矩陣:第一類是鄰接矩陣,即當兩個省份擁有共同的邊界就設定為1,否則為0;第二類是地帶矩陣,用來考察地帶對人均GDP和勞動參與率的影響,即當兩個省份在同一地帶內就設定為1,否則為0;第三類是地帶鄰接矩陣,用來分析空間自相關中地帶的影響效果,即當兩個省份在同一地帶內擁有共同邊界的情況設定為1,否則為0。運用GeoDa軟件分析相關數據得到下表,表4顯示的是用Moran's I指數法得出的三類不同的人均GDP和勞動參與率的空間自相關檢驗。

表4 2001—2007年分行業勞動報酬增長率和產業規模擴張率的空間自相關檢驗

續前表

勞動報酬增長率的Moran's I指數的檢驗結果顯示:(1)有12個行業的勞動報酬增長率Moran's I指數的3類矩陣結果不顯著;(2)有3個行業的勞動報酬增長率Moran's I指數的3類矩陣顯著為正;(3)有5個行業的勞動報酬增長率Moran's I指數的3類矩陣部分顯著不為零。

產業規模擴張率的Moran's I指數的檢驗結果顯示:(1)有10個行業的產業規模擴張率Moran's I指數的3類矩陣結果不顯著;(2)金屬制品業的產業規模擴張率Moran's I指數的3類矩陣都顯著為正,表明該行業的跨地帶的產業規模擴張率分布更加相似;(3)有9個行業的產業規模擴張率Moran's I指數的3類矩陣部分顯著不為零,其中食品加工業、飲料制造業、化學纖維制品業和儀器儀表機械業4個行業只有鄰接矩陣顯著為正,表明跨地區的相鄰省份產業規模擴張率有明顯趨同趨勢;造紙業和石油加工及煉焦業為典型的相鄰省份趨同趨勢,地帶矩陣不顯著為正;煙草制造業和電子通信設備制造業只有地帶矩陣顯著為負,表明地帶內部省份存在低增長率和高增長率相鄰的趨勢;食品制造業的地帶矩陣的Moran's I指數比地帶鄰接矩陣的值小,表明地帶內部的相鄰省份產業規模擴張率分布更為相似。

通過空間自相關分析,我們發現,大部分行業的勞動報酬漲幅和產業規模變動在地區間的分布不具有空間相關性,也就是說,勞動報酬上漲尚未成為產業轉移的主要原因。

(二)地區間產業轉移速度緩慢的原因探討

我國跨地帶以及省區之間確實存在著產業轉移的情況,但是,近幾年來產業轉移并沒有想象中的那樣劇烈,大部分的產業及企業的轉移多是增量的轉移,東部地區的企業并沒有放棄原來的市場進行整體的搬遷。是什么原因造成我國目前尚未形成大規模的跨地帶的產業轉移趨勢呢?我們認為主要有以下幾個方面的原因:

第一,沉沒成本的影響。機器、廠房、設備等固定資產形成的沉沒成本,在企業退出某一行業或地區時無法轉為他用。多年來企業在東部地區已有的沉沒成本很大,產業轉移困難較多。

第二,外部環境的影響。交通條件、制度和管理等構成產業發展的外部環境。從綜合運輸網單位土地面積的密度看,東部地區要遠大于中西部;改革開放使東部地區獲得了中央政府具有傾斜性的經濟特區政策、財稅優惠政策、鼓勵投資政策和金融政策等方面的優惠,形成了較為優越的投資環境,對企業有很強的吸引力,產業轉出去的機會變小。

第三,要素跨地區流動的影響。從國內各地區間資本總體流動方向來看,西部地區呈現資本流出的態勢;從外資流入情況來看,東部地區利用外資的數量遠高于中西部地區。從勞動力的流動趨勢來看,東部地區多數省份人口呈現凈流入狀況。從勞動力結構來看,從中西部地區向東部地區流動的主要是受教育程度較高和身體素質較好的青壯年。

第四,城鎮化水平差異的影響。2009年東部地區城鎮化率為58.0%,中部地區為43.2%,西部地區為36.8%。城鎮是企業發展的主要載體,城鎮化水平越高的地區對企業的吸引力就越大,城鎮化水平是影響產業區域轉移的重要因素。

第五,產業集群鎖定作用的影響。東部地區大部分省份的產業集群都比較發達。雖然東部沿海地區資源及要素成本相對較高,但集群造成的制度成本低,集聚程度高,組織交易成本低的集群優勢,延緩了產業轉移速度,鎖定作用十分明顯。

四、結論與建議

通過上面的分析,我們得出以下幾點主要結論:

第一,我國制造業的勞動報酬逐年增加,單位產值的勞動成本在逐年下降。制造業勞動報酬的大幅度升高,是在勞動生產率得到更大幅度的提高基礎上發生的,勞動報酬上漲尚未成為我國產業轉移的主要原因。

第二,我國三大地帶都有單位勞動成本最低的制造業行業,本文考察的20個行業中,2007年比2001年東部地區減少6個,中部地區增加4個,西部地區增加2個。我們認為,單位勞動成本地區間的差異是產業轉移的基礎性原因。

第三,從已經發生轉移的行業來看,主要是東部地區的規模優勢產業、資源依賴型產業、資本密集型產業。而典型的勞動密集型如紡織業、造紙業等行業并未發生相對轉移。技術資本密集型產業先于勞動密集產業開始往中西部地區轉移,這個現象值得注意。

總之,近年來發生的產業轉移,并沒有人們想象的那樣劇烈,也沒有達到想象的規模。為進一步加快產業轉移,優化區域空間結構,我們提出以下幾點建議:

(1)深化體制改革,理順作用機制。要改革現行的考核制度,強化地方經濟發展的長期指標和經濟發展的質量指標,弱化功利性的短期考核目標和經濟發展的速度指標。改革現行的稅收體制,理順地區間的利益共享機制和合理稅收分享機制,消除因稅源問題而引發的產業轉移阻礙。

(2)制定產業轉移規劃,搭建承接產業轉移的平臺。產業轉移與資本、技術、勞動力、信息等生產要素的流動密不可分,對產業轉出地區,要制定科學的產業轉移規劃和產業轉移引導目錄,促進產業在地帶間的有序轉移。對產業承接地區,建立產業承接示范園作為產業落地的重要載體;建立區域產業轉移基金,作為加快產業轉移的有效手段。要特別注意防止高耗能、高污染的產業向中西部地區轉移。

(3)加強基礎設施建設。中西部地區運輸效率低下、城鎮化水平較低,對企業的吸引力不大。加強中西部地區基礎設施建設可以減少區域間和區域內的運輸成本,以降低企業轉移的成本,從而吸引東部企業向中西部地區轉移。中西部地區要借助國家 “中部崛起戰略”和 “西部大開發戰略”的機遇,加快本地基礎設施的建設,著力改善交通運輸設施,減少企業的運輸成本,加快通信設施建設,為企業提供可靠的信息服務。

(4)改善投資環境。中西部地區應營造良好的投資環境,包括:要完善地方性法規,實施各項稅收優惠,降低商務成本 (地價和房價、廠房和寫字樓租金);要加快地域文化的建設,行業協會的建設,休閑環境的建設;要提高政府的行政效率,改進公務人員的服務理念,營造良好的社會治安。總之,投資軟環境的優化對產業轉移承接地是十分重要的。

[1]孫久文:《走向2020年的我國城鄉協調發展戰略》,北京,中國人民大學出版社,2010。

[2]付保宗:《中國產業區域轉移機制問題研究》,北京,中國市場出版社,2008。

[3]范建勇:《長三角一體化、地區專業化與制造業空間轉移》,載 《管理世界》,2004(11)。

[4]都陽、曲明:《勞動報酬、勞動生產率與勞動力成本優勢——對2000—2007年中國制造業企業的經驗研究》,載 《中國工業經濟》,2009 (5)。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06