個人所得稅代付稅款計稅方法分析

2012-01-24 06:55:32海南大學萬新煥

財會通訊 2012年17期

海南大學萬新煥

單位或個人為納稅義務人負擔個人所得稅款的計算問題,在實際工作中所能直接掌握到的只能是不含稅收入,所以必須根據相關稅率表中的不含稅收入或不含稅應納稅所得額的級距所對應的稅率和速算扣除數按“不含稅收入額=含稅收入額-稅額”的計算公式,換算出應納稅所得額,再根據應納稅所得額的級距所對應的稅率和速算扣除數計算應納稅額。有關個人所得稅的現行法規中主要有下列三種代付稅款的計算。

一、不含稅工資、薪金收入代付稅款計算

不含稅的工資、薪金收入應納稅所得額的計算推導公式如下:

不含稅收入額=含稅收入額-稅額

不含稅收入額=(應納稅所得額+3500)-(應納稅所得額×稅率-速算扣除數)

應納稅所得額=(不含稅收入額-3500-速算扣除數)/(1-稅率)

應納稅額=應納稅所得額×適用稅率-速算扣除數

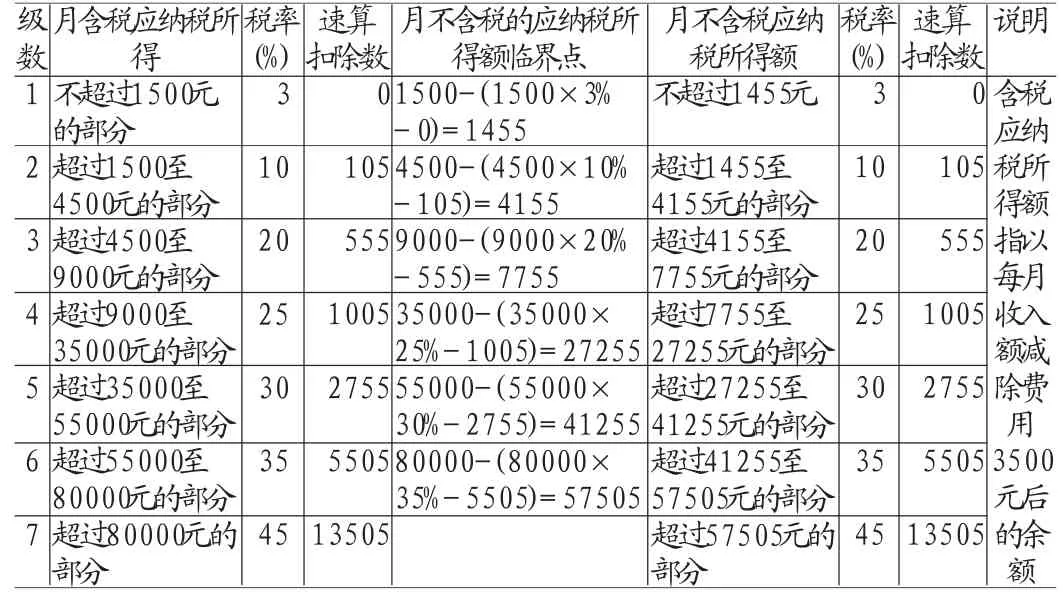

以上公式中的稅率和速算扣除數,是指不含稅所得按稅率表(見表1)中“不含稅應納稅所得額級距”對應的稅率和速算扣除數。

表1 工資、薪金所得個人所得稅稅率和速算扣除數表

【例1】某中方人員月工資、薪金收入10000元,雇主負擔其工資、薪金所得的應納稅款,計算當月應納個人所得稅稅額(按3500元/月扣除標準)。

【解析】該雇主為雇員代付工資、薪金個人所得稅的計算:

不含稅的應納稅所得額=10000-3500=6500,查稅率表1,適用第3級,稅率為20%,速算扣除數555。

應納稅所得額=(不含稅收入額-3500-速算扣除數)/(1-稅率)=(10000-3500-555)/(1-20%)=7431.25(元)

應納稅額=應納稅所得額×適用稅率-速算扣除數=7431.25×20%-555=931.25

該雇主為雇員代付當月應納個人所得稅為931.25元。

驗證:該雇員月含稅工資薪金收入總額:10000+931.25=10931.25(元)月含稅應納稅所得額=10931.25-3500=7431.25,與上面計算結果相符,且在級距4500~9000范圍之內,則應納個人所得稅稅額為:(10931.25-3500)×20%-555=931.25(元),該驗算結果與以上計算結果相同,說明計算出的應納個人所得稅稅額正確。故該雇主應負擔雇員個人所得稅931.25元。

二、不含稅個體工商戶生產、經營所得和對企事業單位承包經營、承租經營所得代付稅稅款計算

不含稅個體工商戶生產、經營所得和對企事業單位承包經營、承租經營所得全年應納稅所得額的計算推導公式如下:

全年不含稅收入額=全年含稅收入額-應納稅額

全年不含稅收入額=(全年應納稅所得額+42000)-(全年應納稅所得額×稅率-速算扣除數)

全年應納稅所得額=(全年不含稅收入額-42000-速算扣除數)÷(1-稅率)

應納稅額=全年應納稅所得額×稅率-速算扣除數

以上公式中的稅率和速算扣除數,是指不含稅所得按稅率表(見表2)中“不含稅應納稅所得額級距”對應的稅率和速算扣除數。

表2個體工商戶、承包戶的生產、經營所得適用的稅率和速算扣除數表

【例2】個體戶王某取得對某集體企業的全年稅后承租所得88000元,按協議規定,王某應納的個人所得稅由企業承擔,求該企業為王某代付個人所得稅多少元?

【解析】該企業為王某代付個人所得稅的計算:

全年不含稅的應納稅所得額=88000-42000=46000(元),適用第3級,稅率為20%,速算扣除數3750。

全年含稅應納稅所得額=(88000-42000-3750)÷(1-20%)=52812.5(元)

應納稅額=52812.5×20%-3750=6812.5(元)

驗證:王某全年含稅收入總額:88000+6812.5=94812.5(元),年含稅應納稅所得額=94812.5-42000=52812.5,與上面計算結果相符,且在級距30000~60000范圍之內,則應納個人所得稅稅額為:52812.5×20%-3750=6812.5(元),該驗算結果與以上計算結果相同。故該企業應負擔王某個人所得稅6812.5元。

三、不含稅勞動報酬收入代付稅款計算

根據《國家稅務總局關于印發〈征收個人所得稅若干問題的規定〉的通知》(國稅發[1994]089號)第十四條的規定,單位或個人為納稅義務人負擔個人所得稅稅款的,應將納稅義務人取得的不含稅收入額換算為應納稅所得額,計算征收個人所得稅。為了規范此類情況下應納稅款的計算方法,《國家稅務總局關于明確單位或個人為納稅義務人的勞務報酬所得代付稅款計算公式的通知》(國稅發[1996]161號)。有關計算公式如下:

第一,不含稅勞動報酬收入額不超過3360元(即含稅收入額4000元元)的,減除費用800元。應納稅所得額的計算推導公式:

不含稅收入額=含稅收入額-應納稅額

不含稅收入額=(應納稅所得額+800)-(應納稅所得額×稅率)

應納稅所得額=(不含稅收入額-800)÷(1-稅率)

應納稅額的計算公式為:

應納稅額=應納稅所得額×適用稅率

第二,不含稅收入額為3360元(即含稅收入額4000元以上)的,減除20%的費用。應納稅所得額的計算推導公式為:

不含稅收入額=含稅收入額-應納稅額

不含稅收入額=應納稅所得額÷(1-20%)- (應納稅所得額×稅率-速算扣除數)

應納稅所得額=[(不含稅收入額-速算扣除數)×(1-20%)]÷[1- 稅率×(1- 20%)]或=[(不含稅收入額- 速算扣除數)×(1-20%)]÷當級換算系數

應納稅額的計算公式為:

應納稅額=應納稅所得額×適用稅率-速算扣除數

第三,不含稅勞動報酬收入適用稅率套算表6。

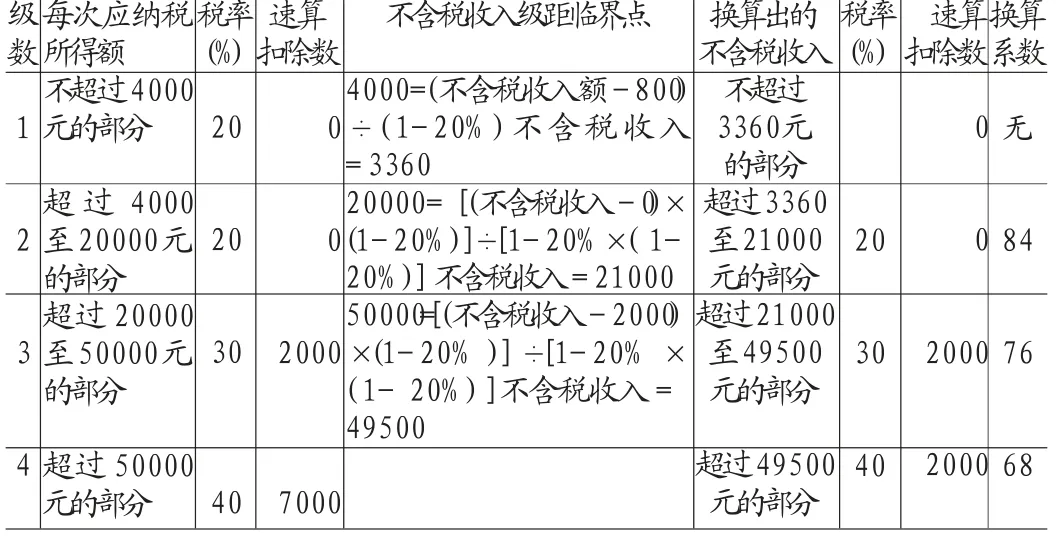

根據勞動報酬所得個人所得稅稅率表和上述兩種情況中的計算應納稅所得額的公式換算不含稅勞動報酬收入適用稅率表(見表3)。

表3 不含稅勞動報酬收入適用稅率和速算扣除數表

【例3】某高級工程師李某為榮華公司進行一項設備安裝,按照規定,公司支付李某的勞務報酬3000元;為圓夢廣告公司進行制圖,按照規定,公司支付李某的勞動報酬10000元,為廣遠公司進行一項工程設計,按照規定,公司應支付李某的勞務報酬48000元,為上邦公司提供技術服務,取得勞動報酬60000元,與其勞動報酬相關的個人所得稅由公司支付。不考慮其它稅收的情況下,各公司應代付的個人所得稅稅額為多少。

【解析】榮華公司代付個人所得稅稅額的計算(適用第1級,稅率為20%,速算扣除數0):

代付個人所得稅的應納稅所得額=(3000-800)÷(1-20%)=2750(元);

代付個人所得稅稅額=2750×20%=550(元)

驗證:應首先計算李某含稅勞動報酬總額:3000+550=3550(元),含稅應納稅所得額=3550-800=2750,與上面計算結果相符,且在級距不超過4000元的范圍之內,則應納個人所得稅稅額為:2750×20%=550(元),該驗算結果與以上計算結果相同,說明計算出的應納個人所得稅稅額正確。故榮華公司應負擔李某個人所得稅550元。

圓夢廣告公司代付個人所得稅額的計算(適用第2級,稅率為20%,速算扣除數0):

代付個人所得稅的應納稅所得額=[(10000-0)×(1-20%)]÷84%=9523.81(元)

應代付個人所得稅稅額=9523.81×20%-0=1904.76(元)

驗證:應首先計算李某含稅勞動報酬總額:10000+1904.76=11904.76(元),含稅應納稅所得額=11904.76×(1-20%)=9523.81,與上面計算結果相符,且在級距超過4000至20000元的范圍之內,則應納個人所得稅稅額為:9523.81×20%-0=1904.76(元),該驗算結果與以上計算結果相同,說明計算出的應納個人所得稅稅額正確。故圓夢公司應負擔李某個人所得稅1904.76元。

廣遠公司代付個人所得稅的計算(適用第3級,稅率為30%,速算扣除數2000):

代付個人所得稅的應納稅所得額=[(48000- 2000)×(1-20%)]÷76%=48421.05(元)

應代付個人所得稅稅額=48421.05×30%-2000=12526.32(元)

驗證:李某含稅勞動報酬總額:48000+12526.32=60526.32(元),含稅應納稅所得額=60526.32×(1-20%)=48421.05,與上面計算結果相符,且在級距不超過20000至50000元的范圍之內,則應納個人所得稅稅額為:48421.05×30%-2000=12526.32(元),該驗算結果與以上計算結果相同,說明計算出的應納個人所得稅稅額正確。故廣遠公司應負擔李某個人所得稅550元。

上邦公司代付個人所得稅的計算(適用第4級,稅率為40%,速算扣除數7000)

代付個人所得稅的應納稅所得額=[(60000- 7000)×(1-20%)]÷68%=62352.94(元)

應代付個人所得稅稅額=62352.94×40%-7000=17941.18(元)

驗證:應首先計算李某含稅勞動報酬總額:60000+17941.18=77941.18(元),含稅應納稅所得額=77941.18×(1-20%)=62352.94,與上面計算結果相符,且在級距不超過50000元的范圍之內,則應納個人所得稅稅額為:62352.94×40%-7000=17941.18(元),該驗算結果與以上計算結果相同,說明計算出的應納個人所得稅稅額正確。故上邦公司應負擔李某個人所得稅17941.18元。

[1]國家稅務總局:《關于明確單位或個人為納稅義務人的勞動報酬所得代付稅款計算公式的通知》,《中國稅務》1997年第2期。