合并財(cái)務(wù)報(bào)表與母公司會(huì)計(jì)信息價(jià)值相關(guān)性的差異研究——來(lái)自滬深上市公司的經(jīng)驗(yàn)證據(jù)

2012-03-05 05:16:00遼寧省供電公司任月明

財(cái)政監(jiān)督 2012年11期

遼寧省供電公司 任月明 池 源

遼陽(yáng)供電公司 張 麗

我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則以及證監(jiān)會(huì)信息披露要求上市公司在提供年度財(cái)務(wù)報(bào)表時(shí),同時(shí)提供合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表,因此我國(guó)屬于雙重披露制度。美國(guó)和加拿大等國(guó)家只要求上市公司提供合并財(cái)務(wù)報(bào)表,屬于單一披露制度。不論是單一披露制度,還是雙重披露制度,合并財(cái)務(wù)報(bào)表的作用均得到了廣泛肯定。然而,合并財(cái)務(wù)報(bào)表是否比母公司單獨(dú)財(cái)務(wù)報(bào)表更具有價(jià)值相關(guān)性,合并財(cái)務(wù)報(bào)表是否在更多程度上影響投資者的決策行為?這是本文所要檢驗(yàn)的問(wèn)題。

一、研究假設(shè)

基于合并財(cái)務(wù)報(bào)表在全世界范圍內(nèi)的廣泛應(yīng)用,我們有理由相信合并財(cái)務(wù)報(bào)表更具有價(jià)值相關(guān)性,合并財(cái)務(wù)報(bào)表所提供的會(huì)計(jì)信息與股價(jià)具有更大的關(guān)聯(lián)性。在此,我們提出兩個(gè)假設(shè):

假設(shè)1:相比于母公司單獨(dú)的財(cái)務(wù)報(bào)表,上市公司合并財(cái)務(wù)報(bào)表更加具有價(jià)值相關(guān)性。

對(duì)于假設(shè)1,本文將采用相對(duì)關(guān)聯(lián)性研究(Relative association studies),分別利用合并財(cái)務(wù)報(bào)表與母公司單獨(dú)財(cái)務(wù)報(bào)表會(huì)計(jì)信息對(duì)價(jià)格模型和收益模型進(jìn)行回歸,并利用Vuong(1989)檢驗(yàn)考察合并財(cái)務(wù)報(bào)表與母公司單獨(dú)財(cái)務(wù)報(bào)表會(huì)計(jì)信息對(duì)價(jià)格模型和收益模型的擬合程度,從而檢驗(yàn)合并財(cái)務(wù)報(bào)表與母公司單獨(dú)財(cái)務(wù)報(bào)表會(huì)計(jì)信息價(jià)值相關(guān)性的差異。

假設(shè)2:合并財(cái)務(wù)報(bào)表的增量信息具有價(jià)值相關(guān)性。

我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則要求上市公司在編制母公司財(cái)務(wù)報(bào)表時(shí),采用成本法核算長(zhǎng)期股權(quán)投資,而在編制合并財(cái)務(wù)報(bào)表時(shí)將長(zhǎng)期股權(quán)投資由成本法轉(zhuǎn)換為權(quán)益法,這導(dǎo)致了合并財(cái)務(wù)報(bào)表與母公司單獨(dú)財(cái)務(wù)報(bào)表凈利潤(rùn)的差異,我們認(rèn)為合并財(cái)務(wù)報(bào)表與母公司單獨(dú)財(cái)務(wù)報(bào)表的差異可以通過(guò)增量信息來(lái)考察,因此,為了檢驗(yàn)假設(shè)2,本文構(gòu)建模型檢驗(yàn)合并財(cái)務(wù)報(bào)表的增量信息是否具有價(jià)值相關(guān)性。

二、模型的構(gòu)建

(一)假設(shè)1模型的構(gòu)建。為了檢驗(yàn)合并財(cái)務(wù)報(bào)表會(huì)計(jì)信息價(jià)值相關(guān)性,在此分別構(gòu)建價(jià)格模型(ⅲ)和收益模型(ⅳ)如下:

其中:Pit代表第i個(gè)上市公司t+1年4月最后一個(gè)交易日股票的收盤(pán)價(jià);EPS_hit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表t年末每股凈利潤(rùn);BVPS_hit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表t年末每股凈資產(chǎn);dum1it、dum2it及dum3it為行業(yè)因素啞變量,為控制變量。

其中:Rit代表第i個(gè)上市公司t年5月至t+1年4月股票累計(jì)持有收益率;Pit-1代表第i個(gè)上市公司t年4月最后一個(gè)交易日的股票價(jià)格;EPS_hit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表t年末每股凈利潤(rùn);ΔEPS_hit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表t+1年與t年每股凈利潤(rùn)的差額;dum1it、dum2it及dum3it為行業(yè)因素啞變量,為控制變量。

在得到模型的實(shí)證結(jié)果后,本文利用Vuong(1989)檢驗(yàn)對(duì)回歸模型進(jìn)行檢驗(yàn),得出模型的解釋能力,從而比較合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表的價(jià)值相關(guān)性。Vuong(1989)檢驗(yàn)構(gòu)造了一個(gè)Z統(tǒng)計(jì)量,如果Z統(tǒng)計(jì)量不顯著異于0,那么無(wú)法分辨兩個(gè)模型的解釋能力,即無(wú)法檢驗(yàn)合并財(cái)務(wù)報(bào)表與母公司單獨(dú)財(cái)務(wù)報(bào)表價(jià)值相關(guān)性的差異;如果得到的Z統(tǒng)計(jì)量顯著為正,則表明母公司單獨(dú)財(cái)務(wù)報(bào)表的解釋能力比較強(qiáng),即母公司單獨(dú)財(cái)務(wù)報(bào)表的價(jià)值相關(guān)性更高;如果得到Z統(tǒng)計(jì)量顯著為負(fù),則表明合并財(cái)務(wù)報(bào)表的解釋能力更強(qiáng),即合并財(cái)務(wù)報(bào)表的價(jià)值相關(guān)性更高。

(二)假設(shè)2模型的構(gòu)建。為了驗(yàn)證合并財(cái)務(wù)報(bào)表相比于母公司單獨(dú)財(cái)務(wù)報(bào)表是否能夠提供增量信息,本文在價(jià)格模型的基礎(chǔ)上建立模型(ⅴ)如下:

其中:Pit代表第i個(gè)上市公司t+1年4月最后一個(gè)交易日股票的收盤(pán)價(jià);EPS_mit代表第i個(gè)上市公司母公司財(cái)務(wù)報(bào)表t年末每股凈利潤(rùn);BVPS_mit代表第i個(gè)上市公司母公司財(cái)務(wù)報(bào)表t年末每股凈資產(chǎn);ΔHMEPSit代表第i個(gè)上市公司t年合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表每股凈利潤(rùn)的差額;ΔHMBVPSit代表第i個(gè)上市公司t年合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表每股凈資產(chǎn)的差額;dum1it、dum2it及 dum3it為行業(yè)因素啞變量,為控制變量。

三、變量的定義

(一)模型(ⅲ)變量的具體解釋。在模型(ⅲ)中股票價(jià)格Pit是指第i家上市公司t+1年4月最后一個(gè)交易日股票的收盤(pán)價(jià)。

解釋變量EPS_hit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表披露的t年凈利潤(rùn)除以t年期末上市公司的總股本。解釋變量BVPS_hit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表中披露的t年凈資產(chǎn)除以t年期末上市公司的總股本。

dum1、dum2及dum3為行業(yè)因素啞變量,是控制變量。

(二)模型(ⅳ)中變量的具體解釋。在模型(ⅳ)中被解釋變量代表Rit的含義代表第i家上市公司股票t年5月到t+1年4月年累計(jì)持有收益率。

Pit-1代表第i個(gè)上市公司t年4月最后一個(gè)交易日的股票價(jià)格;解釋變量EPS_mit代表第i個(gè)上市公司合并財(cái)務(wù)報(bào)表披露的t年凈利潤(rùn)除以上市公司t年期末的總股本,解釋變量ΔEPS_mit代表每股凈利潤(rùn)的增量,即根據(jù)第i個(gè)上市公司合并財(cái)務(wù)報(bào)表計(jì)算所得的t+1年每股凈利潤(rùn)減去t年的每股凈利潤(rùn)。

dum1、dum2及dum3為行業(yè)因素啞變量,是控制變量。

(三)模型(ⅴ)中變量的具體解釋。被解釋變量Pit,解釋變量EPS_mit、BVPS_mit的含義如前文。

解釋變量ΔHMEPSit代表第i個(gè)上市公司t年合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表每股凈利潤(rùn)的差額;解釋變量ΔHMBVPSit代表第i個(gè)上市公司t年合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表每股凈資產(chǎn)的差額;

dum1、dum2及dum3為行業(yè)因素啞變量,是控制變量。

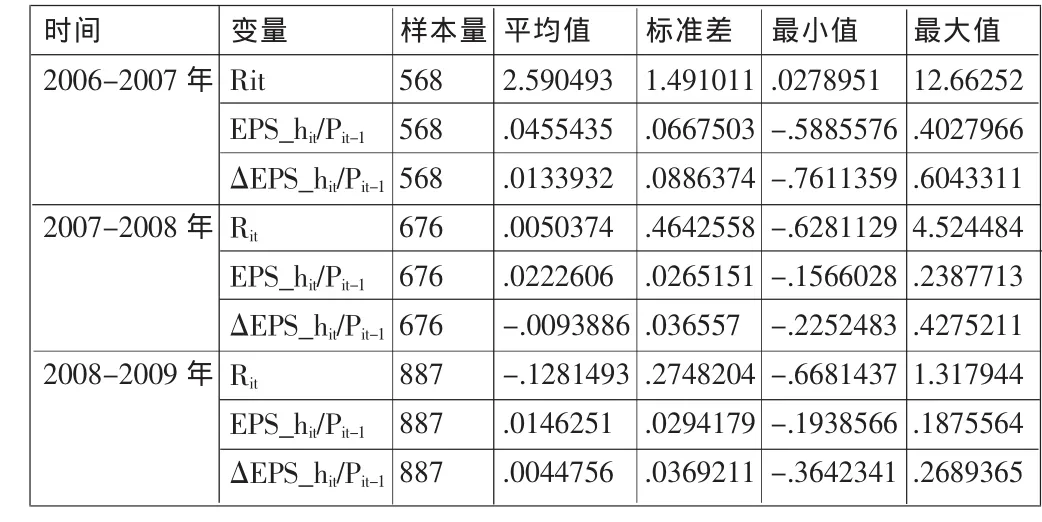

四、樣本的統(tǒng)計(jì)性描述

(一)模型(ⅲ)樣本的統(tǒng)計(jì)性描述。為了比較合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表價(jià)值相關(guān)性的差異,需要對(duì)模型(ⅲ)的回歸結(jié)果進(jìn)行Vuong(1989)檢驗(yàn)。統(tǒng)計(jì)性描述如下:

表1 模型(ⅲ)樣本的統(tǒng)計(jì)性描述

(二)模型(ⅳ)樣本的統(tǒng)計(jì)性描述。模型(ⅳ)的樣本統(tǒng)計(jì)性描述如下:

表 2 模型(ⅳ)樣本的統(tǒng)計(jì)性描述

(三)模型(ⅴ)樣本的統(tǒng)計(jì)性描述。模型(ⅴ)的樣本的統(tǒng)計(jì)性描述如下:

表 3 模型(ⅴ)樣本的統(tǒng)計(jì)性描述

五、實(shí)證檢驗(yàn)的結(jié)果

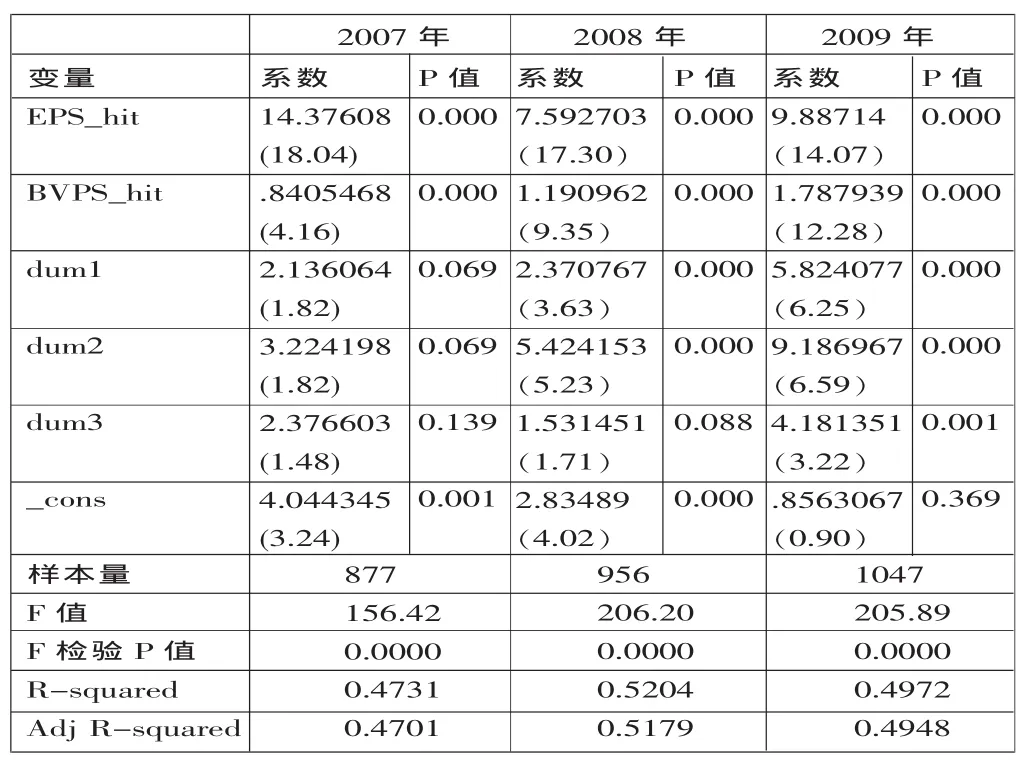

(一)模型(ⅲ)的實(shí)證檢驗(yàn)結(jié)果

表4 模型(ⅲ)實(shí)證檢驗(yàn)結(jié)果

如表4所示,采用模型(ⅲ)對(duì)2007年、2008年以及2009年上市公司合并財(cái)務(wù)報(bào)表數(shù)據(jù)進(jìn)行回歸,模型(ⅲ)總體都通過(guò)了F檢驗(yàn),F(xiàn)檢驗(yàn)的P值都接近于零,說(shuō)明回歸方程總體是顯著的。2007年、2008年以及2009年檢驗(yàn)結(jié)果表明,解釋變量每股凈利潤(rùn)和每股凈資產(chǎn)都通過(guò)了雙尾T檢驗(yàn),T檢驗(yàn)的P值都接近于零,表明解釋變量每股凈利潤(rùn)和每股凈資產(chǎn)是顯著的。解釋變量每股凈資產(chǎn)和每股凈利潤(rùn)的回歸系數(shù)都為正,這跟預(yù)期是相符的,表明每股凈資產(chǎn)和每股凈利潤(rùn)與股價(jià)之間存在正相關(guān)關(guān)系。

在擬合度方面,2007年、2008年以及2009年回歸檢驗(yàn)的調(diào)整R2分別為47.01%、51.79%和49.48%,說(shuō)明解釋變量每股凈利潤(rùn)和每股凈資產(chǎn)可以較好地解釋被解釋變量股價(jià),這表明合并財(cái)務(wù)報(bào)表會(huì)計(jì)信息具有較高的價(jià)值相關(guān)性。

(二)模型(ⅳ)的實(shí)證檢驗(yàn)結(jié)果。表5顯示了采用收益模型對(duì)合并財(cái)務(wù)報(bào)表會(huì)計(jì)信息價(jià)值相關(guān)性檢驗(yàn)的結(jié)果,結(jié)果表明2006—2007年、2007—2008年以及2008—2009年回歸方程都通過(guò)了F檢驗(yàn),回歸方程總體上是顯著的。解釋變量EPS_hit/Pit-1和ΔEPS_hit/Pit-1都通過(guò)了雙尾T檢驗(yàn),表明解釋變量都是顯著的。回歸方程的擬合度R2分別為2.66%、16.87%和7.13%,擬合度R2的波動(dòng)比較大,這可能與我國(guó)股票市場(chǎng)價(jià)格波動(dòng)比較大有關(guān)。

回歸結(jié)果中行業(yè)因素啞變量大多不顯著,表明行業(yè)因素對(duì)收益模型不存在影響。

表5 模型(ⅳ)的實(shí)證檢驗(yàn)結(jié)果

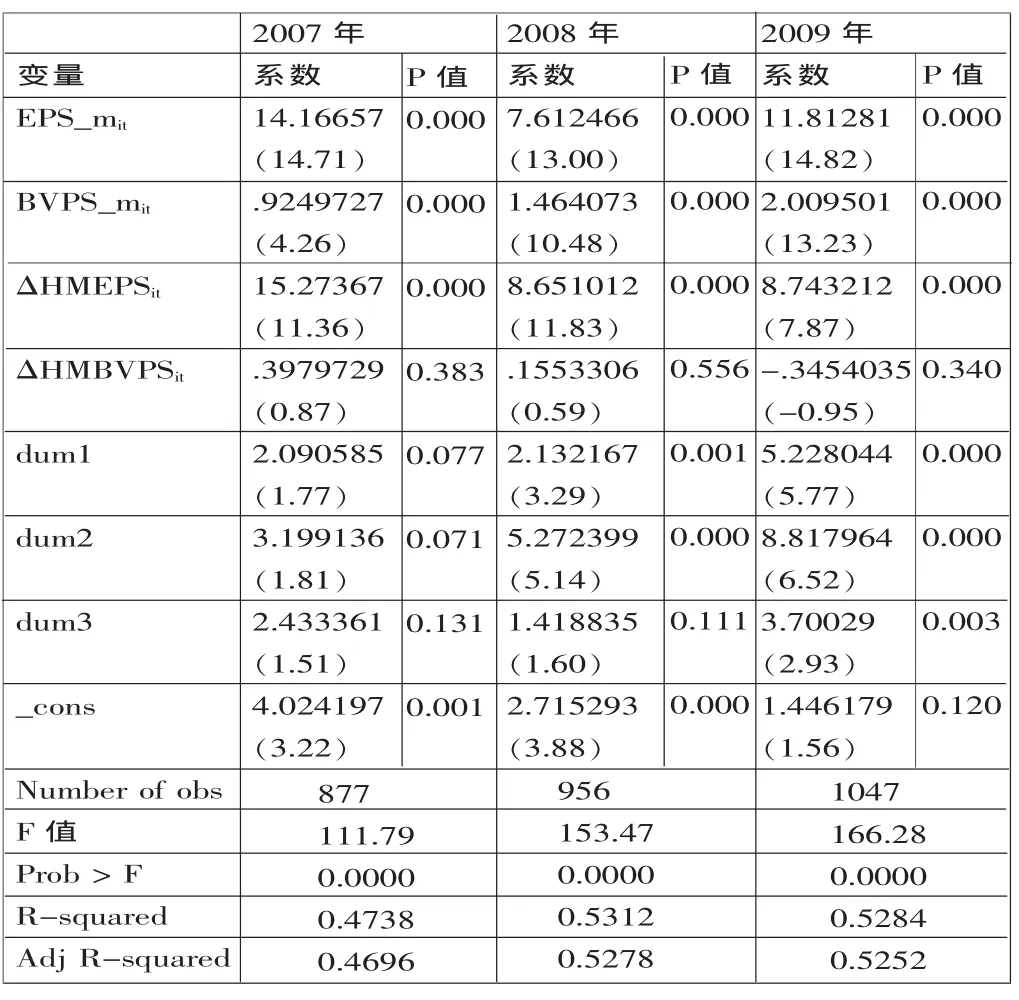

(三)模型(ⅴ)的實(shí)證檢驗(yàn)結(jié)果

表6 模型(ⅴ)的檢驗(yàn)結(jié)果

表6顯示了合并財(cái)務(wù)報(bào)表增量信息價(jià)值相關(guān)性檢驗(yàn)的結(jié)果,模型(ⅴ)的檢驗(yàn)結(jié)果表明,2007年、2008年以及2009年回歸方程總體通過(guò)了F檢驗(yàn),說(shuō)明方程總體是顯著的。解釋變量母公司財(cái)務(wù)報(bào)表每股凈利潤(rùn)、每股收益回歸系數(shù)顯著為正,這與預(yù)期是相符的;解釋變量合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表每股凈利潤(rùn)的差異的回歸系數(shù)顯著為正,表明股價(jià)與增量每股凈利潤(rùn)呈顯著正相關(guān)關(guān)系,表明合并財(cái)務(wù)報(bào)表每股凈利潤(rùn)的增量可以提供增量信息;然而合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表每股凈資產(chǎn)的增量的回歸系數(shù)不顯著,表明每股凈資產(chǎn)的增量沒(méi)有提供增量信息,這表明投資者更關(guān)注企業(yè)的盈利能力,企業(yè)的規(guī)模并不是投資者關(guān)注的重點(diǎn)。

六、結(jié)論

本文研究了合并財(cái)務(wù)報(bào)表會(huì)計(jì)信息的價(jià)值相關(guān)性,并用相對(duì)關(guān)聯(lián)研究和增量關(guān)聯(lián)研究的方法檢驗(yàn)了合并財(cái)務(wù)報(bào)表與母公司財(cái)務(wù)報(bào)表會(huì)計(jì)信息的價(jià)值相關(guān)性的差異,相對(duì)關(guān)聯(lián)研究和增量關(guān)聯(lián)研究的方法的結(jié)論大體是一致的,都證明了合并財(cái)務(wù)報(bào)表會(huì)計(jì)信息的價(jià)值相關(guān)性高于母公司財(cái)務(wù)報(bào)表會(huì)計(jì)信息的價(jià)值相關(guān)性。

1.中華人民共和國(guó)財(cái)政部.2006.企業(yè)會(huì)計(jì)準(zhǔn)則(2006).經(jīng)濟(jì)科學(xué)出版社。

2.戴德明、毛新述、姚淑瑜.2006.合并報(bào)表與母公司報(bào)表的有用性:理論分析與經(jīng)驗(yàn)檢驗(yàn).會(huì)計(jì)研究,10。

3.王鵬、陳武朝.2009.合并財(cái)務(wù)報(bào)表的價(jià)值相關(guān)性研究.會(huì)計(jì)研究,5。

4.張然、張會(huì)麗.2008.企業(yè)會(huì)計(jì)準(zhǔn)則中合并報(bào)表理論變革的經(jīng)濟(jì)后果研究.會(huì)計(jì)研究,12。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

中國(guó)商論(2016年34期)2017-01-15 14:24:09

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36