我國小型商業銀行績效的影響因素分析

2012-03-12 06:03:26董竹,雷娜,張云

統計與決策 2012年16期

董 竹,雷 娜,張 云

(1.吉林大學 商學院,長春130012;2.四川大學 經濟學院,成都 610064)

0 引言

商業銀行是一類特殊的盈利性企業。近年來,對商業銀行效率的研究主要停留在三個層面:首先,對商業銀行的效率進行量化。目前,使用的方法主要有參數方法和非參數方法,其中參數方法包括隨機前沿面分析(SFA)、厚前沿面分析(TFA)以及自由分布分析(DFA),非參數方法則主要指數據包絡分析(DEA)。除此之外,還有部分學者使用因子分析的方法對商業銀行的效率進行分析,進而對影響商業銀行效率的因素進行分析。最后,對商業銀行效率改進提出相關建議。本文著重關注第二個層面,即分析影響商業銀行效率的因素。

之前相關研究的研究對象多為國有商業銀行和股份制商業銀行,對小型商業銀行的關注較少。本文在前人研究的基礎之上,結合杜邦分析法試圖基于Panel Workfile分析我國小型商業銀行盈利效率的影響因素。

1 研究設計

1.1 樣本及指標選取

本文選用重慶三峽銀行(cq)、廣西北部灣銀行(gb)、廣西桂林市商行(gg)、黑龍江大慶商行(hd)、黑龍江牡商行(hm)、湖南銀行(hn)、黑龍江齊市商行(hq)7家小型商業銀行2003~2007年的年度面板數據作為樣本。基于杜邦分析法的核心分解式:

為避免多重共線性,本文選取銷售凈利潤率(xsjlrl)和權益乘數(qycs)兩個指標來對權益收益率進行刻畫,用凈利潤與所有者權益的比值作為權益收益率(roe),用來表征銀行的盈利效率,用凈利潤/(利息收入+非利息收入)作為銷售凈利潤率,用所有者權益/總資產作為權益乘數。樣本的數據特征如圖1、圖2所示。

圖1 ROE與QYCS

圖2 ROE與XSJLRL

由圖1、圖2不難看出,權益乘數與銷售凈利潤率均與權益收益率有顯著的正相關關系。

1.2 模型的選擇

Panel Data模型的基本形式為:

根據截距項向量和系數向量中各分量的不同限制要求,Panel Data模型可以劃分為一下三種形式:

無個體影響的不變系數模型

變截距模型

變系數模型

基于樣本數據“寬而短”的特征,本文選擇使用Eviews軟件,用Panel Workfile對數據進行處理。根據數據特征以及Hausman檢驗的結果,本文選用帶有個體隨機影響和時間固定影響的變截距模型。具體形式為:

使用Eviews軟件處理完的結果如表1所示。

表1 回歸結果

其中,個體的隨機效應如表2所示。

表2 個體影響

時間的固定效應如表3所示。

表3 時間影響

Eviews的估計結果顯示,銷售凈利潤率、權益乘數與權益收益率在5%的顯著性水平下高度相關;除重慶三峽銀行和湖南銀行與回歸結果稍有反向偏離之外,個體隨機效應在各個小型商業之間不存在顯著性差別;時間固定影響顯示,自2006年起,銷售凈利潤率、權益乘數對權益收益率的解釋程度逐步提高。

上述結果表明小型商業銀行銷售凈利潤率、權益乘數均和權益收益率有明顯的正相關關系。其中,權益收益率在一定程度上刻畫了小型商業銀行的盈利效率,權益乘數則體現了小型商業銀行的資本結構,亦即小型商業銀行的銷售凈利潤率、資本結構與其盈利效率正相關。對于銷售凈利潤率,本文接下來做進一步的分析。

2 對Panel Data結果的進一步分析

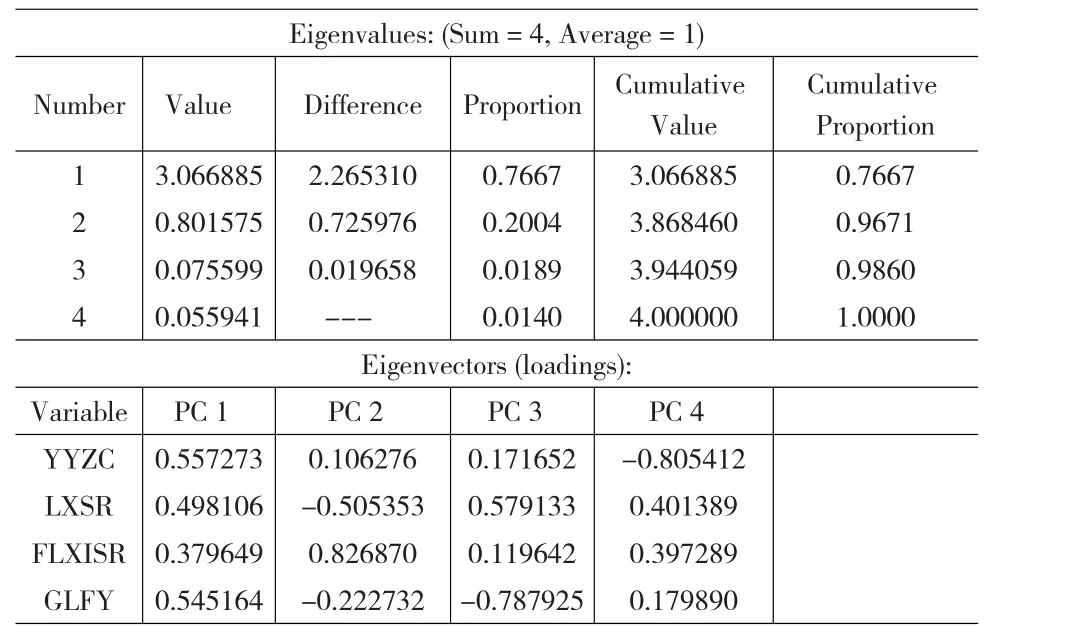

初步分析顯示,小型銀行銷售凈利潤率和權益乘數均與權益收益率即盈利效率呈現顯著的正相關關系。根據杜邦分析框架,銷售凈利潤率取決于凈收入和銷售收入,其中凈收入由銷售收入、成本費用、其他利潤、所得稅四項指標所決定,本文將使用主成分分析的方法,將銷售收入細分為利息收入(lxsr)、非利息收入(flxsr),用營業支出(yyzc)和管理費用(glfy)來表示成本費用,基于Eviews6.0處理的結果如表4所示。

表4 主成分分析結果

根據經驗,一般基于累積貢獻率達到85%以上或者碎石圖出現明顯拐點的標準來選取主成分的個數。在表4中PC1的貢獻率為76.67%,PC2的貢獻率為20.04%,二者累積貢獻率為96.71%;此外基于碎石圖(圖3),碎石圖在第2個特征值出現明顯的拐彎,因此,本文選用PC1和PC2兩個主成分進行分析。

圖3 碎石圖

PC1顯示營業支出、管理費用、利息收入與凈收入相關性較強。PC2主要體現了非利息收入的作用,但由于PC2整體的貢獻率相對較低,因此非利息收入與凈收入的相關性較弱。

(1)營業支出和管理費用代表成本費用。成本費用與凈收入相關性較強,表明控制成本支出能夠在一定程度上提高凈收入,進而提高用權益收益率表征的盈利效率。

(2)利息收入代表了小型商業銀行的主營業務收入。存貸款利差一直是我國商業銀行收入和利潤的主要來源,吸收存款,擴大利息收入是商業銀行提高盈利效率一個有效途徑。

(3)非利息收入屬于小型商業銀行的表外業務,在一定程度上體現了小型商業銀行的創新能力,非利息收入的作用相對較弱,意味著目前小型商業銀行的創新能力有待提高。

3 結論與建議

本文通過對7家小型商業銀行2003-2007年的面板數據進行分析,結果顯示影響小型商業銀行盈利效率的因素主要有小型商業銀行的資本結構、成本費用、利息收入和非利息收入。基于實證分析的結果,本文針對目前我國小型商業銀行面臨的嚴峻形勢,提出如下幾點建議。

(1)尋找并逐步接近最優的資本結構。在真實的有摩擦的市場環境中,資本結構的優化能切實提高銀行的盈利效率。我國小型商業銀行應結合自身實際,兼顧債務融資的風險與收益,選擇合適的融資方式,改善自身的資本結構,提高自己的盈利效率,進而獲取持久的競爭力。

(2)我國小型商業銀行應開源節流,力求實現長期可持續發展。在日常經營中,應當以最低的成本獲取最廣泛的客戶資源作為核心目標,竭力控制成本,提高運營效率,降低每一筆利息收入和非利息收入所攤銷的各種成本費用。

(3)我國小型商業銀行應當秉承求實創新的理念,在金融產品方面不斷推陳出新,構建新型信貸評價體系,提升業務質量和服務水平,進而提高盈利效率,增強競爭力。

[1]魏煜,王麗.中國商業銀行效率研究:一種非參數的分析[J].金融研究,2000,(3).

[2]周星.我國上市銀行效率——基于因子分析與DEA模型的實證研究[J].中國經濟問題,2009,(2).

[3]周四軍,謝艷冰.中國商業銀行效率的影響因素分析[J].統計與決策,2008,(1).

[4]熊延忠,孫濤.我國商業銀行效率影響因素的實證研究[J].金融發展研究,2009,(1).

[5]Leigh Drake,Maximilian J.B.Hall,Richard Simper.The Impact of Macroeconomic and Regulatory Factorson Bank Efficiency:A Non-parametric Analysis of Hong Kong’s Banking System[J].Journal of Banking&Finance,2006,(30).

[6]Fotios Pasiouras,Kyriaki Kosmidou.Factors Influencing the Profit?ability of Domestic Andforeign Commercial Banks in the European Union[J].Research in International Business and Finance,2007,(21).

[7]J.W.B.Bos,C.J.M.Kool.Bank Efficiency:The Role of Bank Strategy and Local Market Conditions[J].Journal of Banking&Finance,2006, (30).

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2017年20期)2018-01-03 06:27:21

山東工業技術(2016年15期)2016-12-01 05:31:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32