內(nèi)部控制質(zhì)量對(duì)會(huì)計(jì)盈余價(jià)值相關(guān)性的影響

2012-03-12 06:03:16閆志剛

統(tǒng)計(jì)與決策 2012年15期

閆志剛

(東北財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,遼寧大連116025)

0 引言

在內(nèi)部控制鑒證報(bào)告自愿披露的情況下,基于信號(hào)傳遞理論,內(nèi)控控制質(zhì)量高的企業(yè)更愿意發(fā)布內(nèi)部控制鑒證報(bào)告,以將其與內(nèi)部控制質(zhì)量差的企業(yè)區(qū)分開。高質(zhì)量的內(nèi)控控制代表著高質(zhì)量的會(huì)計(jì)信息,那么由此產(chǎn)生的一個(gè)問(wèn)題是高質(zhì)量的內(nèi)部控制是否會(huì)導(dǎo)致會(huì)計(jì)盈余的價(jià)值相關(guān)性較高?本文擬采用2009~2010年上市公司的最新數(shù)據(jù),利用價(jià)格模型對(duì)上述問(wèn)題進(jìn)行實(shí)證檢驗(yàn)。

1 研究設(shè)計(jì)

1.1 樣本選擇和數(shù)據(jù)來(lái)源

本文選取2009~2010年在深圳證券交易所主板和中小板上市的非金融類公司(不含ST類公司)為研究對(duì)象,內(nèi)部控制相關(guān)數(shù)據(jù)均來(lái)自筆者從企業(yè)2009年和2010年發(fā)布的年度財(cái)務(wù)報(bào)告中手工收集,所用的年度財(cái)務(wù)報(bào)告來(lái)自于深交所網(wǎng)站,其他相關(guān)數(shù)據(jù)來(lái)自于Wind金融數(shù)據(jù)庫(kù),最終2009年得到820家樣本,2010年得到1042家樣本。本研究所使用的統(tǒng)計(jì)分析軟件為SPSS18.0。

1.2 模型設(shè)定和變量說(shuō)明

研究會(huì)計(jì)盈余價(jià)值相關(guān)性的模型有兩種:價(jià)格模型和收益模型,兩者都來(lái)源于未來(lái)現(xiàn)金流折現(xiàn)模型。相對(duì)于收益模型而言,價(jià)格模型不僅反映了當(dāng)前的信息,也反映了累積的信息,因此本文擬選擇價(jià)格模型我們的基礎(chǔ)模型,具體的思路是在Jolhson價(jià)格模型中加入內(nèi)部控制質(zhì)量變量與會(huì)計(jì)盈余變量的交叉項(xiàng)來(lái)反映內(nèi)部控制質(zhì)量對(duì)會(huì)計(jì)盈余價(jià)值相關(guān)性的影響。模型的具體形式為:

具體的變量說(shuō)明見表1。

表1 變量說(shuō)明

2 實(shí)證結(jié)果與分析

2.1 描述性統(tǒng)計(jì)

如表2所示,2009年820家樣本中披露內(nèi)部控制鑒證報(bào)告的有341家,占總樣本的41.59%,未披露內(nèi)部控制鑒證報(bào)告的有479家,占總樣本的58.41%。2010年1042家樣本中披露內(nèi)部控制鑒證報(bào)告的有298家,占總樣本的28.60%,未披露內(nèi)部控制鑒證報(bào)告的有744家,占總樣本的71.40%。

表2 內(nèi)部控制鑒證報(bào)告披露情況統(tǒng)計(jì)

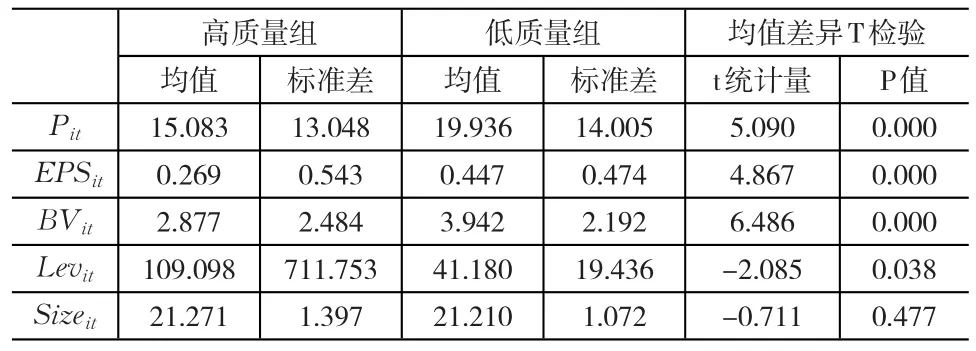

我們將披露內(nèi)部控制鑒證報(bào)告的樣本劃為高質(zhì)量組,將未披露內(nèi)部控制鑒證報(bào)告的樣本劃為低質(zhì)量組,表3和表4是低質(zhì)量組和高質(zhì)量組的描述性統(tǒng)計(jì)結(jié)果。

從表3和表4可以發(fā)現(xiàn),無(wú)論是2009年的數(shù)據(jù)還是2010年的數(shù)據(jù),高質(zhì)量的內(nèi)部控制樣本組的每股股價(jià)、每股收益的均值顯著高于(5%顯著性水平下)低樣本組。

2.2 相關(guān)性分析

在進(jìn)行回歸分析之前,我們利用Pearson相關(guān)系數(shù)對(duì)解釋變量和被解釋變量之間的相關(guān)性做初步的判斷,表5和表6列示了分年的檢驗(yàn)結(jié)果。我們發(fā)現(xiàn),無(wú)論是2009年還是2010年,每股收益、每股凈資產(chǎn)和內(nèi)部控制質(zhì)量變量均在1%的顯著性水平下與公司的股價(jià)正相關(guān),并且資產(chǎn)負(fù)債率和股價(jià)之間表現(xiàn)出微弱的顯著負(fù)相關(guān),但公司規(guī)模和股價(jià)之間沒(méi)有表現(xiàn)出顯著的相關(guān)性。

表3 2009年樣本的描述性統(tǒng)計(jì)

表4 2010年樣本的描述性統(tǒng)計(jì)

表5 2009年變量間的相關(guān)性分析

表6 2010年變量間的相關(guān)性分析

2.3 回歸結(jié)果與分析

在相關(guān)性分析的基礎(chǔ)上我們利用相關(guān)數(shù)據(jù)進(jìn)行回歸分析。首先對(duì)2009~2010年的全部樣本進(jìn)行回歸。

表7 利用2009~2010年的數(shù)據(jù)對(duì)模型的回歸結(jié)果

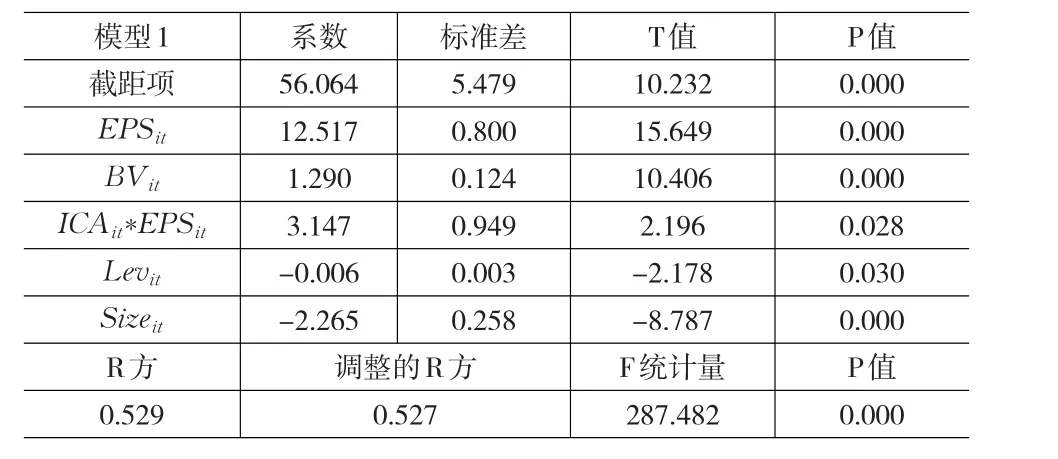

從上述回歸結(jié)果可以看出,ICAit*EPSit的系數(shù)在1%的顯著性水平下為正,這說(shuō)明較高的內(nèi)部控制質(zhì)量確實(shí)顯著提高了會(huì)計(jì)盈余的價(jià)值相關(guān)性;此外,EPSit和BVit的系數(shù)顯著為正,說(shuō)明隨著公司每股收益和每股凈資產(chǎn)的增加股價(jià)相應(yīng)增加,Levit的系數(shù)顯著為負(fù),說(shuō)明隨著公司資產(chǎn)負(fù)債率的提高公司價(jià)格降低,SIZEit的系數(shù)顯著為正,說(shuō)明隨著公司規(guī)模的增大、公司股票的價(jià)格下降,即小公司相對(duì)于大公司有較高的股價(jià)。為進(jìn)一步研究從2009年到2010年內(nèi)部控制質(zhì)量對(duì)上市公司會(huì)計(jì)盈余價(jià)值相關(guān)性的影響的變化,我們對(duì)樣本分年回歸,表8和表9分別是2009年和2010年的回歸結(jié)果。

表8 利用2009年的數(shù)據(jù)對(duì)模型1進(jìn)行回歸

表9 利用2010年的數(shù)據(jù)對(duì)模型1進(jìn)行回歸

從表8和表9分年回歸結(jié)果可以看出,無(wú)論是2009年還是2010年的樣本,ICA*EPS的系數(shù)均在1%的顯著性水平下為正,與全樣本回歸的結(jié)果一致。更重要的是2010年ICAit*EPSit的系數(shù)大于2009年ICAit*EPSit的系數(shù),擬合優(yōu)度從2009年的0.506增加到0.527,這說(shuō)明從2009年到2010年內(nèi)部控制質(zhì)量對(duì)會(huì)計(jì)盈余價(jià)值相關(guān)性的提升作用在逐步增強(qiáng)。

3 結(jié)論

本文利用2009年和2010年深圳證券交易所上市公司的內(nèi)部控制數(shù)據(jù),實(shí)證檢驗(yàn)了內(nèi)部控制質(zhì)量對(duì)會(huì)計(jì)盈余價(jià)值相關(guān)性的影響。無(wú)論是分年回歸還是全樣本回歸,實(shí)證結(jié)果都表明高質(zhì)量的內(nèi)部控制顯著提高了會(huì)計(jì)盈余的價(jià)值相關(guān)性;為進(jìn)一步研究這種影響的縱向變化,我們對(duì)樣本進(jìn)行分年回歸,結(jié)果表明內(nèi)部控制質(zhì)量對(duì)會(huì)計(jì)盈余價(jià)值相關(guān)性的影響在逐年增加,這說(shuō)明市場(chǎng)監(jiān)管部門對(duì)上市公司內(nèi)部控制的監(jiān)管工作是有效的。這個(gè)結(jié)論對(duì)市場(chǎng)監(jiān)管部門和公司管理層具有較強(qiáng)的指導(dǎo)意義,市場(chǎng)監(jiān)管部門要積極引導(dǎo)企業(yè)管理層通過(guò)開展內(nèi)部控制的鑒證工作提升內(nèi)部控制質(zhì)量,以保證上市公司的財(cái)務(wù)信息質(zhì)量,提高資本市場(chǎng)的運(yùn)行效率。

[1]張國(guó)清.內(nèi)部控制與盈余質(zhì)量——基于2007年A股公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2008.

[2]張龍平,王軍只,張軍.內(nèi)部控制鑒證對(duì)會(huì)計(jì)盈余質(zhì)量的影響研究——基于滬市A股公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2010,(2).

[3]齊保壘,田高良,李留闖.上市公司內(nèi)部控制缺陷與財(cái)務(wù)報(bào)告信息質(zhì)量[J].管理科學(xué),2010,(4).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代陜西(2022年5期)2022-04-19 12:10:12

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

當(dāng)代陜西(2021年1期)2021-02-01 07:18:02

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

當(dāng)代陜西(2020年20期)2020-11-27 01:43:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

福建基礎(chǔ)教育研究(2019年3期)2019-05-28 23:47:21