外貿(mào)業(yè)務(wù)中快速計(jì)算出口報(bào)價(jià)的技巧問題

2012-03-30 05:44:40賀政國湖南財(cái)政經(jīng)濟(jì)學(xué)院

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2012年6期

關(guān)鍵詞:成本

■ 賀政國 湖南財(cái)政經(jīng)濟(jì)學(xué)院

加入WTO、取消進(jìn)出口經(jīng)營權(quán)審批制以來,我國的出口貿(mào)易額快速擴(kuò)大,2009年以來成為了世界第一大出口國,經(jīng)營出口業(yè)務(wù)的外貿(mào)企業(yè)也迅速增加,外貿(mào)企業(yè)同行間的競爭日趨激烈。有時(shí)一個(gè)國外客戶的詢盤可收到幾家甚至幾十家我國外貿(mào)企業(yè)的報(bào)價(jià),并且要隨時(shí)進(jìn)行多次討價(jià)還價(jià)才能成交。除了價(jià)格競爭、產(chǎn)品質(zhì)量、交貨條件、支付條件、服務(wù)和信譽(yù)等因素外,誰能快速合理地給國外客戶報(bào)價(jià),并能多次及時(shí)地與客戶磋商價(jià)格,誰就有可能贏得商機(jī)。

本文力求在分析比較國內(nèi)使用的主要《國際貿(mào)易實(shí)務(wù)》教材介紹的傳統(tǒng)出口價(jià)格計(jì)算法和有關(guān)學(xué)者專家推介的新計(jì)算法的基礎(chǔ)上,結(jié)合筆者曾在外貿(mào)公司從事進(jìn)出口業(yè)務(wù)操作二十年的實(shí)踐經(jīng)驗(yàn)和在高校從事《國際貿(mào)易實(shí)務(wù)》課程教學(xué)近十年的體會(huì),向國際貿(mào)易專業(yè)的師生和從事出口業(yè)務(wù)的外銷員推薦使用一種簡便、適用的快速計(jì)算出口報(bào)價(jià)的方法。

一、現(xiàn)有高校教材有關(guān)出口報(bào)價(jià)的主要計(jì)算方法

筆者廣泛檢索查閱了目前國內(nèi)正在使用的二十多本《國際貿(mào)易實(shí)務(wù)》課程教材,包括MBA研究生、本科、高職高專、外貿(mào)類資格證考試培訓(xùn)教材等,都涉及到了FOB價(jià)格的計(jì)算問題,雖然有的詳細(xì)有的簡略,但一般都缺乏便捷性。

(一)只介紹出口商品的作價(jià)原則和FOB與CFR、CIF的價(jià)格換算

MBA系列教材之一的《國際貿(mào)易實(shí)務(wù)》(逯宇鐸、侯鐵珊主編第四版,大連理工大學(xué)出版社)等少數(shù)教材,僅介紹了進(jìn)出口商品作價(jià)的一些基本原則和FOB與CFR、CIF之間的價(jià)格換算公式,對(duì)于根據(jù)國內(nèi)的購貨含稅價(jià)如何計(jì)算出口價(jià)格和出口換匯成本等公式未作任何介紹,讀者只能根據(jù)國際市場的參考價(jià)格對(duì)外報(bào)價(jià)成交(實(shí)際上有些出口商品或在某個(gè)時(shí)期查不到國際市場的參考價(jià),只好通過多次對(duì)外報(bào)價(jià)后在磋商過程中進(jìn)行推測),等到合同履行完畢后進(jìn)行成本核算時(shí),才能知道該筆業(yè)務(wù)是賺還是賠。

(二)出口換匯成本公式中隱含F(xiàn)OB價(jià)格

國內(nèi)再版次數(shù)最多、使用最早和最廣泛的《國際貿(mào)易實(shí)務(wù)》(對(duì)外經(jīng)貿(mào)大學(xué)黎孝先教授主編)和《進(jìn)出口貿(mào)易實(shí)務(wù)教程》(上海外貿(mào)學(xué)院吳百福教授主編)等部分教材,只是在介紹出口商品換匯成本核算時(shí),列出了出口換匯成本公式:

出口換匯成本=出口商品總成本(人民幣元)/FOB出口外匯凈收入(美元)

出口商品總成本=出口商品購進(jìn)價(jià)(含增值稅)+定額費(fèi)用-出口退稅收入

并闡述了商品的出口換匯成本越高于銀行的外匯買入價(jià),出口虧損就越大,反之,出口盈利越大。對(duì)于外銷員如何根據(jù)國內(nèi)購貨的含稅價(jià)計(jì)算FOB出口報(bào)價(jià),教材未作具體介紹,只是在出口換匯成本公式中隱含了FOB價(jià)格之意,要充分發(fā)揮讀者的想象力,才有可能計(jì)算出來FOB報(bào)價(jià)。

(三)以成交價(jià)的利潤率為基礎(chǔ)計(jì)算FOB價(jià)格

《國際貿(mào)易實(shí)務(wù)》(對(duì)外經(jīng)貿(mào)大學(xué)冷柏軍教授主編,北京大學(xué)出版社)和《進(jìn)出口貿(mào)易實(shí)務(wù)精品教程》(湖南涉外經(jīng)濟(jì)學(xué)院郭雙焦主編,北京大學(xué)出版社)等部分教材,介紹了以成交價(jià)的利潤率為基礎(chǔ)計(jì)算出口報(bào)價(jià)的計(jì)算公式:

實(shí)際采購成本=購貨成本(含增值稅)-出口退稅收入

實(shí)際采購成本=購貨成本(含增值稅)X[1-出口退稅率/(1+增值稅率)]

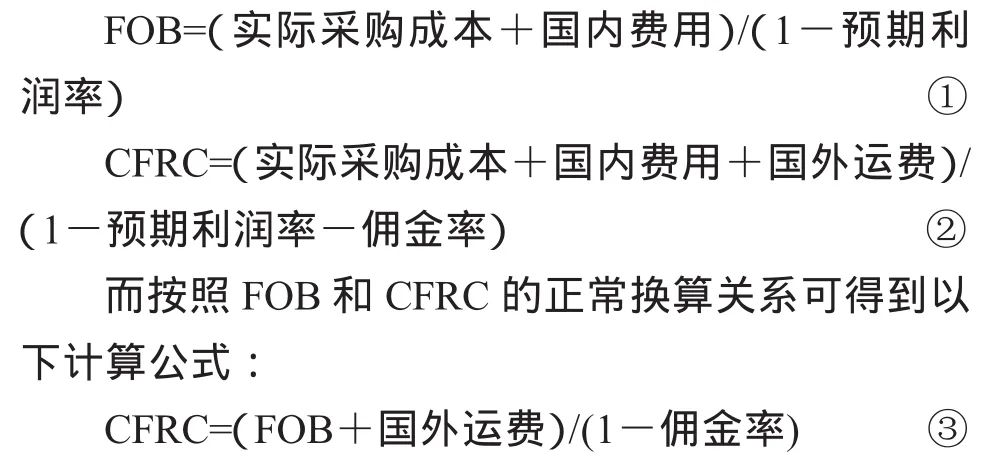

用成交價(jià)格的利潤率為基礎(chǔ)計(jì)算以不同價(jià)格術(shù)語成交的出口報(bào)價(jià),會(huì)給采用上述公式①、③和公式②分別計(jì)算出的CFRC的價(jià)格帶來較大誤差(見例1)。

另外,該種計(jì)算方法要用兩個(gè)公式才能計(jì)算出FOB報(bào)價(jià),會(huì)影響對(duì)外報(bào)價(jià)的快速計(jì)算。

例1:美國H公司向國內(nèi)W公司尋購A產(chǎn)品20公噸,要求速報(bào)FOB上海和CFRC5紐約價(jià)格。已知A產(chǎn)品的增值稅率為17%,含稅收購價(jià)為2000元/公噸,退稅率為13%,國內(nèi)費(fèi)用為100元/公噸,國外運(yùn)費(fèi)為100美元/公噸,當(dāng)時(shí)的匯率為USD1=CNY6.3,W公司規(guī)定的預(yù)期利潤率為報(bào)價(jià)的10%。用上述公式計(jì)算:

實(shí)際采購成本=購貨成本(含增值稅)X[1-出口退稅率/(1+增值稅率)]

=2000X[1-13%/(1+17%)]=1777.78元/公噸。

FOB=(實(shí)際采購成本+國內(nèi)費(fèi)用)/(1-預(yù)期利潤率)

=(1777.78+100)/(1-10%)

=2086.42元/6.3=331.18美元/公噸。

用公式③計(jì)算CFRC5價(jià)格為:

CFRC5=(FOB+國外運(yùn)費(fèi))/(1-傭金率)

=(331.18+100)/(1-5%)=453.87 美元 /公噸。

用公式②計(jì)算CFRC5價(jià)格為:

CFRC5=(實(shí)際采購成本+國內(nèi)費(fèi)用+國外運(yùn)費(fèi))/(1-預(yù)期利潤率-傭金率)

=(1777.78+100+100X6.3)/(1-10%-5%)

=2950.33元/6.3=468.31美元/公噸。

由此可見,用公式①、③和公式②計(jì)算出的CFRC5的價(jià)格分別為453.87美元/公噸和468.31美元/公噸,兩者的價(jià)格相差3.18%。因此,本例題只能用公式①和③計(jì)算FOB和CFRC5報(bào)價(jià),而不能同時(shí)用公式①和②計(jì)算FOB和CFRC5報(bào)價(jià),否則會(huì)導(dǎo)致報(bào)價(jià)錯(cuò)誤。

二、有關(guān)專家學(xué)者推薦使用的主要計(jì)算方法

(一)預(yù)設(shè)外貿(mào)公司的費(fèi)用率和出口換匯成本計(jì)算FOB報(bào)價(jià)

陳偉明(江蘇海事職業(yè)技術(shù)學(xué)院)在2008年第8期《對(duì)外經(jīng)貿(mào)實(shí)務(wù)》雜志上發(fā)表的“FOB報(bào)價(jià)公式及其課堂教學(xué)應(yīng)用”一文中,把外貿(mào)公司出口的國內(nèi)費(fèi)用(包括出口貨運(yùn)代理費(fèi)、人員工資、通訊費(fèi)、房租等總費(fèi)用)按照工廠的購入價(jià)為基準(zhǔn)設(shè)定一個(gè)百分率(比如10%),把外貿(mào)公司的出口的預(yù)期利潤設(shè)定為出口換匯成本低于銀行外匯買入價(jià)的一定金額(如1USD=6.99CNY時(shí)設(shè)定換匯成本為6.50),介紹了推導(dǎo)出的FOB計(jì)算公式:

FOB=[工廠購買的價(jià)格(含稅價(jià))X(1+外貿(mào)公司費(fèi)用率-退稅率/(1+增值稅率)]/出口換匯成本。

該方法比上述《國際貿(mào)易實(shí)務(wù)》課程教材介紹的方法要適用一些,較貼近外貿(mào)公司的實(shí)際業(yè)務(wù)操作,但是用外貿(mào)公司費(fèi)用率代替國內(nèi)費(fèi)用,對(duì)于不同價(jià)值的出口商品(比如每公噸4800元和每公噸128000元的兩種商品)和從不同貨源地(新疆和北京)運(yùn)往天津新港裝運(yùn)出口,用同一費(fèi)用率計(jì)算出的FOB報(bào)價(jià)會(huì)有很大差異而失真。并且該方法中人為地設(shè)定了“外貿(mào)公司費(fèi)用率”和“出口換匯成本”兩個(gè)估算參數(shù),對(duì)FOB報(bào)價(jià)的計(jì)算準(zhǔn)確性會(huì)有一定影響。

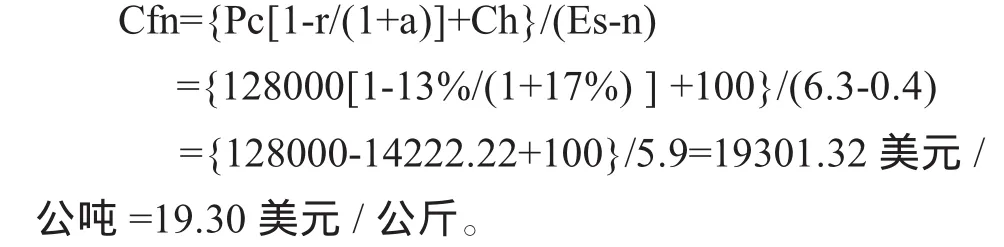

(二)FOB出口報(bào)價(jià)在即期支付條件下的計(jì)算方法

謝崇譽(yù)(江西機(jī)械設(shè)備進(jìn)出口公司)在2008年第7期《對(duì)外經(jīng)貿(mào)實(shí)務(wù)》雜志上發(fā)表的“當(dāng)前出口報(bào)價(jià)的計(jì)算方法及其運(yùn)用”一文中,在即期支付條件下,如果出口企業(yè)要求出口收匯每一美元稅后(指出口退稅后)獲得一定數(shù)量的人民幣的利潤(n),則可用如下公式計(jì)算FOB出口報(bào)價(jià)(Cfn):

由于作者在公式推導(dǎo)過程中的失誤,導(dǎo)致該篇文章中的公式④、⑤、⑥、⑦、⑧、⑨和例題1、例題2的出口報(bào)價(jià)計(jì)算全部出錯(cuò)。正確公式應(yīng)為:)

式中Cfn表示出口企業(yè)要求有一定數(shù)量的人民幣的利潤而計(jì)算出的FOB出口報(bào)價(jià);Pc表示出口商品的含稅價(jià);r表示出口退稅率;a表示增值稅率;Ch表示其他費(fèi)用;Es表示即期現(xiàn)匯買入價(jià)(為了驗(yàn)證上述公式⑥的錯(cuò)誤,在后述介紹的計(jì)算方法中也仍然使用上述代號(hào)和類似概念)。利用上述公式可簡潔明了地計(jì)算FOB出口報(bào)價(jià),但公式中的Ch包括哪些費(fèi)用以及如何確定,該計(jì)算方法未做具體規(guī)定和說明,給計(jì)算帶來了不確定性。另外,該公式也不容易用計(jì)算器一次性快速地計(jì)算出結(jié)果,也會(huì)影響FOB報(bào)價(jià)的計(jì)算速度。

三、適合教學(xué)和外貿(mào)業(yè)務(wù)的出口報(bào)價(jià)的快捷計(jì)算方法

通過了解現(xiàn)有《國際貿(mào)易實(shí)務(wù)》各種教材中FOB報(bào)價(jià)計(jì)算的不足和有關(guān)專家學(xué)者推薦使用的尚需改進(jìn)的計(jì)算方法后,本文力求探索一種適合教學(xué)和外貿(mào)實(shí)際業(yè)務(wù)的出口報(bào)價(jià)的快捷計(jì)算方法。

(一)外貿(mào)公司對(duì)利潤和國內(nèi)費(fèi)用的處理

一般而言,外貿(mào)公司會(huì)根據(jù)本年度出口規(guī)模與出口利潤的計(jì)劃和預(yù)計(jì)的管理費(fèi)支出(包括人員工資、獎(jiǎng)金福利、房租水電、廣告展銷、郵電通訊、交通差旅、銀行利息、其他費(fèi)用等間接費(fèi)用)等情況,規(guī)定出口收匯每一美元至少有一定數(shù)量的人民幣的毛利潤(包括管理費(fèi)和計(jì)劃利潤),一般情況下若達(dá)不到毛利潤要求則不能成交,特殊情況下(如新市場新客戶、大訂單、有庫存的商品等)達(dá)不到該要求時(shí),須報(bào)分管業(yè)務(wù)的副總或總經(jīng)理酌情審批。比如某外貿(mào)公司2012年計(jì)劃出口凈收匯1億美元、利潤2000萬元,預(yù)計(jì)管理費(fèi)總支出為2000萬元,則減出口退稅后每一美元出口收匯至少達(dá)到0.4元的毛利潤。

國內(nèi)費(fèi)用主要包括內(nèi)陸運(yùn)費(fèi)、倉儲(chǔ)裝卸費(fèi)、報(bào)關(guān)報(bào)檢費(fèi)、港雜費(fèi)、銀行手續(xù)費(fèi)、其他費(fèi)用等。外貿(mào)公司對(duì)于供貨單位在裝運(yùn)港交貨和即期收匯的較高價(jià)值的出口商品,由于國內(nèi)費(fèi)用對(duì)出口價(jià)格的影響很小,可不計(jì)國內(nèi)費(fèi)用;對(duì)于在離裝運(yùn)港較遠(yuǎn)的工廠交貨的低價(jià)值出口商品,則按實(shí)際情況詳細(xì)計(jì)算國內(nèi)費(fèi)用。

(二)出口報(bào)價(jià)必須首先計(jì)算出FOB價(jià)格且理清與出口換匯成本的關(guān)系

由于我國的出口貨物80%以上都是通過海運(yùn)方式運(yùn)往國外,F(xiàn)OB、CFR(FOB加上國外運(yùn)費(fèi)價(jià)格)、CIF(FOB加上國外運(yùn)費(fèi)和保險(xiǎn)費(fèi))價(jià)格的使用十分普遍,沒有FOB價(jià)格,就沒有CFR、CIF等其他價(jià)格,尤其是廣義的FOB價(jià)格(實(shí)際購貨價(jià)格加國內(nèi)費(fèi)用和利潤)在出口報(bào)價(jià)和成本核算中必不可少。出口換匯成本(簡稱換匯成本)與FOB的換算關(guān)系:

換匯成本(Ec)=出口成本(Tc)/FOB價(jià)(Cfn);

出口成本(Tc)=出口商品含稅價(jià)(Pc)-出口退稅額(R)+國內(nèi)費(fèi)用(Ch);

出口退稅額=出口商品含稅價(jià)×出口商退稅率(r)/[1+ 增值稅率(a)];

上述公式合并得:Cfn=[Tc-R+Ch]/Ec

而換匯成本(Ec)又等于即期現(xiàn)匯買入價(jià)(Es)減去每一美元的利潤(n),如前所述某外貿(mào)公司規(guī)定的毛利潤為0.4元,若全年的即期現(xiàn)匯的平均買入價(jià)為1美元=6.3元人民幣,則該公司限定的換匯成本為5.9元人民幣/美元。

由此可見公式(3)與公式(1)完全相同,所以證明公式⑥是錯(cuò)誤的。

(三)用出口退稅系數(shù)結(jié)合換匯成本法快速計(jì)算出口報(bào)價(jià)

除“兩高一資”產(chǎn)品外,國內(nèi)的絕大多數(shù)出口產(chǎn)品都實(shí)行出口退稅,出口退稅率(以下簡稱退稅率)依次為5%~17%,除農(nóng)藥等幾種產(chǎn)品的增值稅為13%外,絕大多數(shù)產(chǎn)品的增值稅率為17%。某種出口商品在一定時(shí)期內(nèi)的增值稅率和退稅率是固定的,因此,公式⑵和⑶中的[1-r/(1+a)]則是一個(gè)常數(shù),即稱為出口退稅系數(shù)(K)。系數(shù)K取小數(shù)點(diǎn)后四位有效數(shù)值,就可減少計(jì)算誤差,外銷員只要記住某種退稅率產(chǎn)品的系數(shù)K(見表一),就可快速計(jì)算實(shí)際購貨價(jià)(Ps),進(jìn)而快速計(jì)算出口報(bào)價(jià)。

即:FOB報(bào)價(jià)=(含稅收購價(jià)×退稅系數(shù)+國內(nèi)費(fèi)用)/換匯成本

對(duì)于供貨單位負(fù)責(zé)在裝運(yùn)港交貨和即期收匯的較高價(jià)值的出口商品,公式 (4)可進(jìn)一步簡化為:

即:FOB報(bào)價(jià)=含稅收購價(jià)×退稅系數(shù)/換匯成本

對(duì)于部分教材采用按一定百分率的預(yù)期利潤算出口報(bào)價(jià)的公式①,也可改寫成:FOB報(bào)價(jià)=(含稅收購價(jià)×退稅系數(shù)+國內(nèi)費(fèi)用)/(1-預(yù)期利潤率)

表1常用退稅系數(shù)

(四)實(shí)例計(jì)算分析

例2:國外客戶向國內(nèi)W公司尋購A產(chǎn)品20公噸和B產(chǎn)品20公噸,付款條件為簽合同后預(yù)付30%貨款,余款憑提單傳真件付清,要求速報(bào)FOB上海價(jià)格。已知A產(chǎn)品的增值稅率為17%,上海港交貨的含稅收購價(jià)為128000元/公噸,退稅率為13%,國內(nèi)費(fèi)用為100元/公噸,當(dāng)時(shí)的匯率為USD1=CNY6.3,W公司規(guī)定每一美元凈收匯的利潤(包括管理費(fèi)和預(yù)期利潤)不低于0.4元,即限定的最高出口換匯成本為5.9元人民幣/美元。B產(chǎn)品的含稅收購價(jià)為4800元/公噸,其他條件完全與A產(chǎn)品相同。W公司外銷員能分別對(duì)外報(bào)A、B產(chǎn)品每公斤的最低FOB價(jià)格為多少?

解1:(1)使用專家推薦的公式(1)計(jì)算A產(chǎn)品報(bào)價(jià):

(2)使用退稅系數(shù)法的公式(4)計(jì)算A產(chǎn)品報(bào)價(jià):

(3)使用退稅系數(shù)法的公式(5)計(jì)算A產(chǎn)品報(bào)價(jià):

解2:(1)使用專家推薦的公式(1)計(jì)算B產(chǎn)品報(bào)價(jià):

(2)使用退稅系數(shù)法的公式(4)計(jì)算B產(chǎn)品報(bào)價(jià):

(3)使用退稅系數(shù)法的公式⑸計(jì)算B產(chǎn)品報(bào)價(jià):

由上述計(jì)算結(jié)果可知,用公式⑷和用公式⑴計(jì)算A產(chǎn)品和B產(chǎn)品的報(bào)價(jià)相同,但用公式⑷要比用公式⑴計(jì)算的速度快3倍以上(通過學(xué)生用計(jì)算器計(jì)算測試)。用公式⑸要比用公式⑴計(jì)算的速度快5倍以上,其計(jì)算高價(jià)值的A產(chǎn)品的誤差較小(0.09-0.10%),這種報(bào)價(jià)計(jì)算誤差在外貿(mào)業(yè)務(wù)中是完全允許的,實(shí)際報(bào)價(jià)往往都會(huì)高于該計(jì)算價(jià)格而給客戶留有還價(jià)余地;雖然用公式⑸比用公式⑴計(jì)算低價(jià)值B產(chǎn)品的速度快,但因誤差較大(2.3-2.8%)而不宜使用。所以,建議用公式⑷和公式⑸分別計(jì)算低價(jià)值和高價(jià)值產(chǎn)品的FOB出口報(bào)價(jià)。

根據(jù)筆者曾多年培訓(xùn)外銷員的經(jīng)驗(yàn),一名合格的外銷員,除了應(yīng)具備扎實(shí)的外貿(mào)專業(yè)知識(shí),熟練的出口商品知識(shí),必要的國際國內(nèi)法律知識(shí),良好的道德素質(zhì),較強(qiáng)的外語交流能力,較好的溝通協(xié)調(diào)、市場開拓、及時(shí)發(fā)現(xiàn)問題和解決問題的能力等外,還應(yīng)掌握快速合理地計(jì)算出口報(bào)價(jià)的技能。因?yàn)橥怃N員在對(duì)外報(bào)價(jià)前和與客戶磋商價(jià)格的過程中時(shí)刻都要算賬,尤其是在口頭磋商時(shí),能否快速計(jì)算出口價(jià)格就顯得尤為重要,一個(gè)合格的外銷員要能一只手拿著電話用外語同客戶磋商價(jià)格,雙眼盯住電腦查看與國外客戶及國內(nèi)供貨商磋商價(jià)格的電子郵件,另一只手用計(jì)算器根據(jù)國內(nèi)購貨價(jià)格快速計(jì)算出口報(bào)價(jià)。

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06