俄、白、哈三國關稅同盟給新疆外經貿帶來的機遇和挑戰——以哈薩克斯坦為視角

2012-03-30 05:44:44新疆財經大學中亞經貿研究院

對外經貿實務 2012年8期

■ 任 華 新疆財經大學中亞經貿研究院

俄白哈關稅同盟于2010年1月1日正式啟動。這是蘇聯解體后,獨聯體框架內,發展勢頭最好且最具發展前景的歐亞經濟共同體的重大一體化進程和一體化突破。

根據協議,關稅同盟《海關法》于2010年7月1日起生效,并屆時取消俄白之間的關境,2011年7月1日取消俄哈之間的關境。我國新疆近年來是哈薩克斯坦的第二大貿易伙伴,而哈薩克斯坦也一直是新疆在中亞貿易中的第一大貿易伙伴,哈國貿易額占新疆外貿額近80%。因此,俄白哈關稅同盟的建立無疑對我國新疆的外經貿產生重大影響。

一、俄、白、哈關稅同盟建立對新疆外經貿帶來的機遇

(一)擴大了出口市場,降低了關稅總成本,提高了競爭力

俄白哈關稅同盟成立后,形成了一個擁有1.7億人口、商品周轉額達9000億美元的統一經濟體。原來我國與俄、白、哈的貿易是一對一的貿易,而俄白哈三國關稅同盟后,變成了一對三的貿易,今后新疆出口產品只需一次性通關,就可進入這三個國家的市場。而且隨著同盟區各國間關境的取消,同盟區內的產品的進出口已實行免稅,由過去的三通關變一通關,使新疆進入到哈國的產品如需要再進入同盟區的其它兩國不僅會變得便捷也會大大降低關稅成本。就以我國新疆的新康番茄制品廠在哈投資的番茄生產為例,同盟三國未形成以前,在哈生產的產品進入俄或白俄羅斯市場面臨著通關、成本等諸多問題。而關稅同盟運行后,該企業順利實現了進入俄與白俄羅斯市場。另外,在中哈雙邊貿易中,我國新疆一直是我國對哈貿易的馬前足,雙方貿易具有很大的互補性,而且與俄、白同類產品相比,也有很強的競爭力,所以,以往在該領域處于競爭強勢的俄、白企業,反倒因此失去了競爭力。因此,關稅同盟不僅增強了新疆出口產品在同盟區的競爭力,還會使新疆企業在同盟區內的市場迅速得以擴大。

(二)加快了新疆企業走出去的步伐

以往新疆企業對關稅同盟區的哈國主要以出口貿易方式輸出產品,很少有企業在該國投資建廠,其主要原因是由于面對哈國的銷售市場較小,影響境外投資建廠規模,達不到規模效益,而且還會增加成本。但隨著三國關稅同盟的建立和三國統一市場的形成,對內取消關稅并對外設置統一的第三國關稅,將促使非成員國為了避開關稅壁壘而將生產線轉移到關稅同盟成員國。我國進入哈國的產品通過零關稅優惠可以等同于進入俄羅斯、白俄羅斯,這就為新疆企業提供了更為廣闊的銷售市場,銷售市場的擴大可引起投資規模的擴大;另外,關稅同盟在對第三國關稅中,成品進口關稅大大高于半成品和零部件進口關稅;還有隨著關稅同盟的實施,使同盟三國的海關法律更為透明規范,有助于新疆企業逐步向規范貿易秩序過渡,保護我外貿企業的合法權益,預防貿易風險。這些都有利于新疆企業到同盟國進行投資,從事生產加工,形成規模經濟,以降低產品成本,提高產品競爭力。因此,對新疆企業走出去具有極大的吸引力,可加快新疆企業走出去的戰略步伐。

(三)關稅同盟為新疆企業在哈投資提供更多機遇

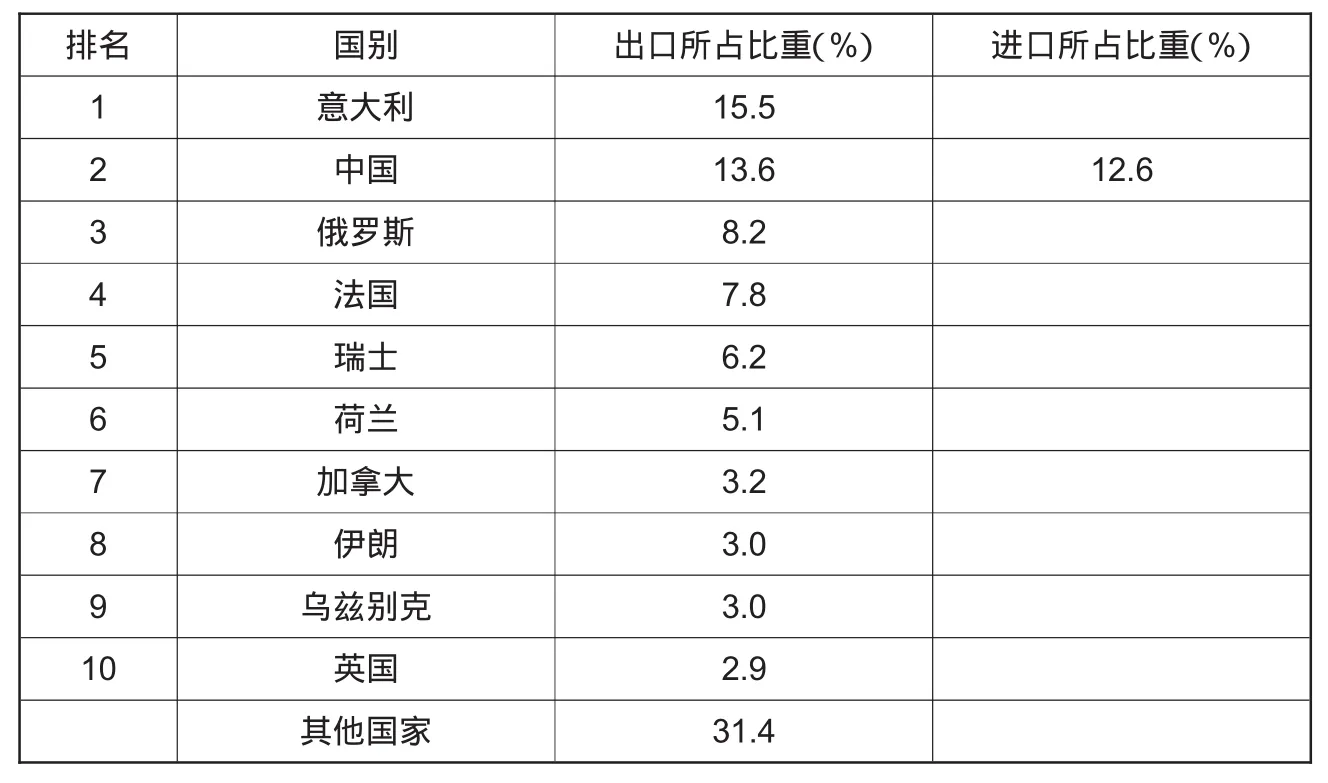

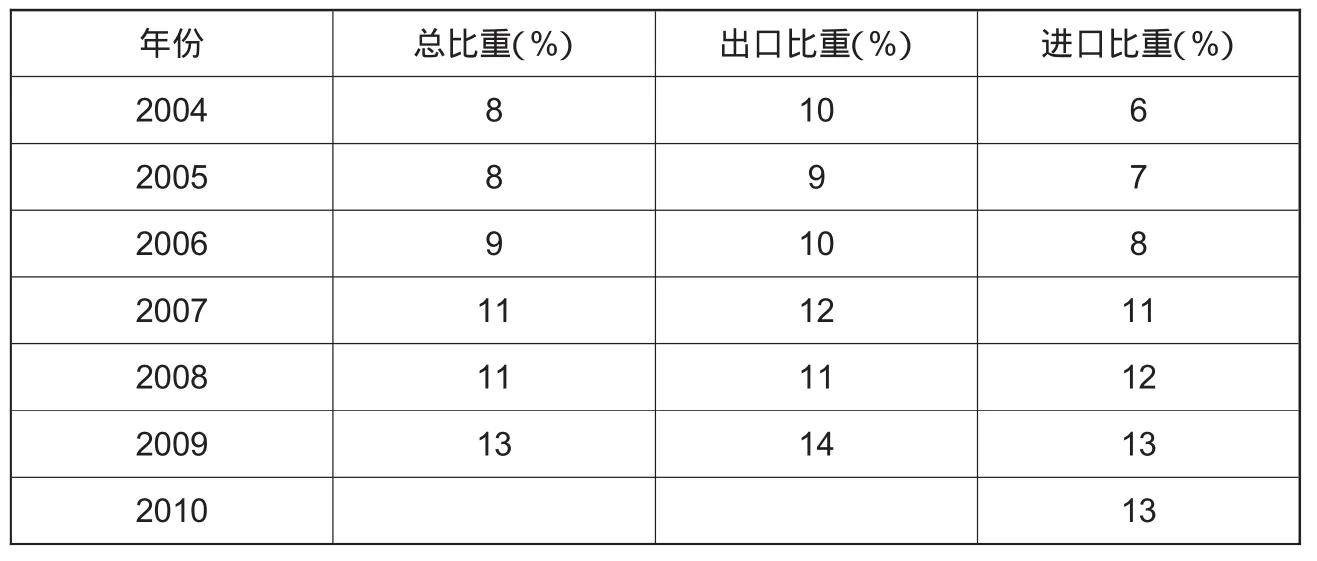

哈薩克斯坦已為關稅同盟的實施申請了400多種商品的“過渡期”,降低了零部件進口關稅,同時對用于租賃業務進口的機械設備免關稅,對外商投資項下進口的機械設備和原、輔料免關稅,客觀上鼓勵外商投資于生產性項目。而且我國新疆是俄白哈關稅同盟成員國哈薩克斯坦的重要貿易伙伴,據哈方統計,2009-2010年中國已經成為哈薩克斯坦第二大貿易伙伴國,出口僅次于俄羅斯,進口僅次于意大利(見表1),而且從表2中可看出,我國在對哈貿易的比重逐年上升。正因為哈國對我國的貿易依存度很高,我國在對哈的投資增長也比較快,我們憑借哈國對我國的貿易依賴性,轉變我國對哈國的經營模式,由貿易大國向投資大國的轉變具有極大的可能性和空間性,而新疆在中哈貿易中起著首要作用。所以,關稅同盟能夠為我國新疆企業在哈投資提供更多機遇,其合作規模將繼續擴大,合作領域將更廣泛,合作的程度將更密切。

(四)有力制止了灰色清關,逐步規范了通關過境秩序

俄白哈關稅同盟的成立,統一了三國的海關法典、清關程序和進口關稅;統一了有關商品的術語及商品編碼。這對出口企業來說,貿易模式發生了較明顯的變化,以往那種以灰色清關為主導、以整車包稅制為手段的貿易模式被打破。而且哈薩克斯坦海關有俄羅斯海關派駐的官員協查那些企圖賄賂海關工作人員的中國商人,并指導哈薩克斯坦海關按照新的海關同盟的稅種進行征稅。盡管從短期來看,會影響新疆企業通關過境,但從長遠來看,這都將使新疆外貿企業向該區域出口商品逐漸規范化,有力制止了灰色清關,逐步規范了通關過境秩序。

表1 2009—2010年哈薩克斯坦進出口貿易對象國比較

表2 中國在哈薩克斯坦進出口貿易中所占比重 (單位:億美元)

二、俄、白、哈關稅同盟建立對我國外經貿帶來的挑戰

(一)對哈出口貿易轉移

俄白哈關稅聯盟建立后,由于三國相互進出口產品都不收取關稅,這樣哈薩克斯坦會有更多的企業選擇從成員國俄羅斯或白俄羅斯進口,這種關稅同盟的貿易轉移效應會給俄羅斯和白俄羅斯提供更多的擴大對外貿易的機會。無疑會使新疆對哈貿易的擴大受到阻撓。例如,一直以來,我國商務車、機械產品都是對哈優勢產業,這些產品價格都在幾十萬元,而哈國進口關稅上調后,我國相關成本的增加會從幾萬到十幾萬不等,會使我國商品失去原有的價格優勢,對哈市場的競爭力和占有率必然會下降。取而代之的是俄羅斯或白俄羅斯的同類低價產品。

(二)對哈出品產品稅負加重

俄白哈關稅同盟建立后,哈國提高了5044種商品的進口關稅,涉及我國對哈出口的大宗商品,其中,機電產品進口稅率由原來的5%提高到10%-25%,服裝類產品的進口稅率,在原來稅率基礎上,提高了1.5倍至3倍。工程機械產品稅負更加細化,比如兩開門的皮卡車,關稅是5%,如果是4開門的皮卡,就是15%的關稅。原來中國出口的工程機械產品,關稅約為5%,現在調整到25%,上調約為20%,也就是說,今后進入哈國市場的產品,價格要比以往高出20%。這些都增加了新疆企業的出口成本。

(三)對俄白哈的直接投資競爭加劇

關稅同盟的建立,三國形成統一市場后,在取消同盟國之間關稅和非關稅壁壘,制定統一的針對第三國的關稅和非關稅等方面采取了一定的措施,降低了同盟國之間的貿易與投資的交易成本,為同盟國相互擴大投資創造了條件,同盟國以外的企業投資將可能被同盟國內的企業投資所取代。尤其是在一些機器制造和電子商品的生產方面,白俄羅斯和俄羅斯企業相對我國來說本身就具有一定的比較優勢,再加之同盟國的貿易創造效應導致我國新疆企業對俄白哈的直接投資將面臨更為激烈的競爭和挑戰。

(四)增加了新的技術貿易壁壘的威脅

一直以來,俄羅斯的技術貿易壁壘是非常高固和嚴密的。特別是俄羅斯在機械產品等方面設置的認證、歐四標準等技術壁壘,是新疆企業無法逾越的門檻,俄白哈關稅同盟建立后,哈國作為俄羅斯的利益共同體,俄羅斯不會把這塊肥肉讓給我國,哈薩克斯坦最終會實現與俄羅斯同樣的技術貿易壁壘。此外,俄白哈關稅同盟要理順各方關系還有一個過程,勢必會給我新疆外貿企業通關過境帶來諸多不確定因素。凡此種種都會極大地影響我新疆對該地區出口產品的難度。

(五)增加了各國外貿政策協調難度

關稅同盟成立初始,在統一制定對第三國貿易政策方面遇到了空前挑戰:俄羅斯現存120個雙邊貿易協定,哈薩克斯坦有50個,白俄羅斯也簽訂了40個雙邊貿易協定。各種貿易和法律問題互相糾結,統一各自的外貿政策遭遇對接困難。使新疆對該區域的商品出口難以應對各種繁雜的不協調的貿易政策與措施。

三、我國應對俄白哈關稅同盟的對策建議

第一,調整進出口商品結構,強化出口產品的互補性和差異化。從傳統出口貿易來看,我國與哈國貿易結構具有一定的互補性,但與俄羅斯國家的貿易結構卻具有一定的替代性,這就使我國產品面臨俄羅斯同類產品的挑戰和競爭,我國新疆要應對這一挑戰,就必須要走同類產品差異化道路,采取橫向國際分工,增強高附加值的產品出口,與俄羅斯國家的優勢產品形成互補,體現出差異性,繼續發揮我國生產線所需要的成套設備在該地區出口的優勢,才能保持和擴大對關稅同盟國的出口。

第二,深入研究同盟國的新稅則和新制度,調整出口商品結構。新疆企業應深入細致地研究和了解俄白哈關稅同盟的新貿易制度和新關稅稅則。制定與之相適應的經營方案,調整進出口商品結構。從利益最大化出發,應做到按照關稅同盟的新稅目和新稅則的要求計算企業利潤,避免由于關稅上漲帶來的損失,放棄進出口那些由于關稅上漲而無利可圖的貨物,使進出口商品結構更趨于理性化和合理化。加快清關模式轉變,由以往的按貨柜籠統報關,轉變為按照貨物的實際數量及價值報關。提高出口商品質量,走產業規模化道路,降低出口產品成本,從而降低關稅稅負,以提高新疆產品在該地區的競爭力。

第三,轉變長期以來重貿易輕投資的經濟觀念,擴大對同盟國的直接投資領域。長期以來我國與俄白哈的經濟關系被貿易層面所支配,而投資僅僅局限于資源類領域,特別突出地表現在我國新疆與哈國經濟關系上。但隨著中亞國家的經濟由恢復型經濟發展方式,向投資型經濟增長模式轉變,反映在與我國經濟關系上的貿易水平需要提升。特別是經濟發展較快的哈薩克斯坦對我國低端的商品需求量將日益萎縮。近幾年,哈薩克斯坦希望擺脫原材料附屬地的角色,建立更加先進的經濟結構,希望在金融、投資領域與我國合作的愿望日益明顯。而俄白哈關稅同盟給哈薩克斯坦與我國之間的經濟關系調整提供了契機。作為中國最大的貿易省份新疆應充分利用這一契機,以哈薩克斯坦為突破口,擴大與俄白哈關稅同盟的合作領域,不僅要進一步擴大資源合作領域的投資,更要向金融、高新技術和電子通訊等領域的合作方向發展,從而更好地規避各種關稅貿易壁壘。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

四川文學(2021年4期)2021-07-22 07:11:54

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00

玩具(2009年10期)2009-11-04 02:33:14

新疆人文地理(2009年7期)2009-09-29 09:56:14