美國個人消費信貸的過度發展及對中國的啟示

2012-12-13 01:35:50王曉東蘇州市職業大學

對外經貿實務 2012年8期

關鍵詞:發展

■ 王曉東 蘇州市職業大學

美國個人消費信貸在一定程度上刺激了美國經濟快速向前發展,同時所帶來的危機也日漸凸顯,2008年的金融危機給美國發達的個人消費信貸體系敲響了警鐘。研究美國個人消費信貸的發展歷史,特別是二十世紀90年代以來,美國個人消費信貸過度發展時期的特征及影響具有重大的現實意義,對我國個人消費信貸的健康發展,有相當重要的借鑒指導作用。

一、美國個人消費信貸①的發展歷史及特點

(一)美國個人消費信貸的發展歷史

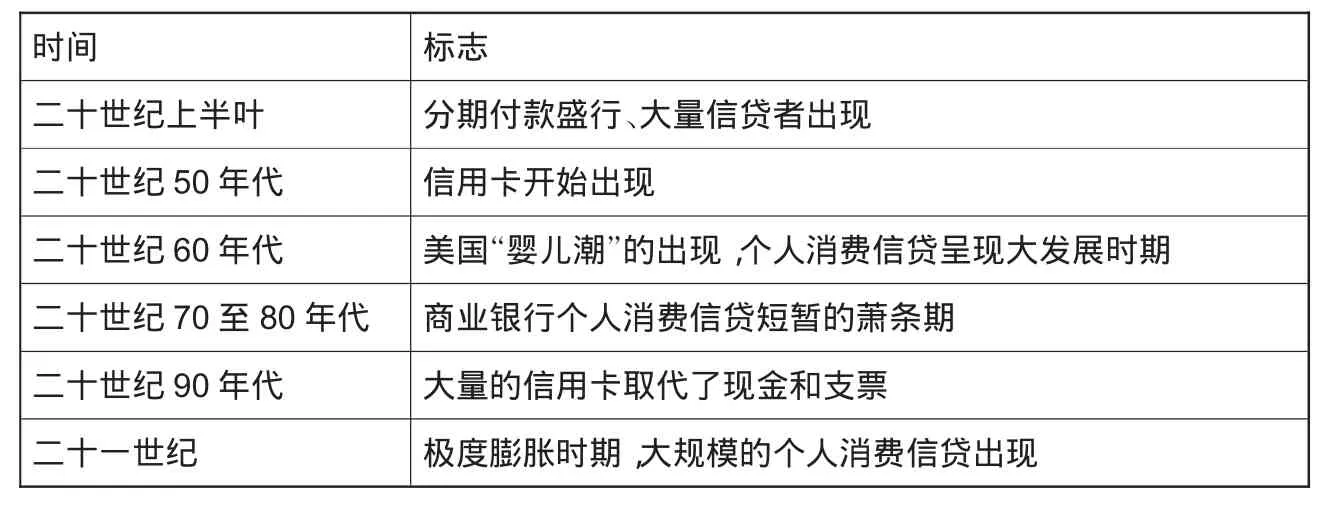

早在19世紀,美國人的消費觀是以“勤儉、節約”而著稱的,擁有存款和不動產成為美國的優良傳統,而隨著美國生產力的大發展,這種勤儉的消費觀也開始從20世紀的二十年代開始改變,歷經100多年,美國的個人消費信貸逐漸發展壯大,成為今天美國居民慣用的消費模式(詳見表1)。

(二)美國個人消費信貸的特點

1.個人消費信貸市場成熟、規模巨大。目前美國是世界上個人消費信貸發展得最為成熟的市場,尤其是在過去的10年間,美國個人消費信貸市場發展迅速,據統計,除了房屋貸款、汽車貸款、信用卡和個人服務消費等方面,個人消費信貸市場還出現了一些衍生業務,例如信貸保險、交費式零售商品會員服務以及特殊服務等。美國個人消費信貸的規模也相當巨大,據統計,2006年,美國個人消費信貸的總額為9310億美元,占美國GDP總量的19.39%,到了2009年,總額上升到34050億美元,占美國GDP總量的31.1%,成為支撐美國國民經濟的重要力量。

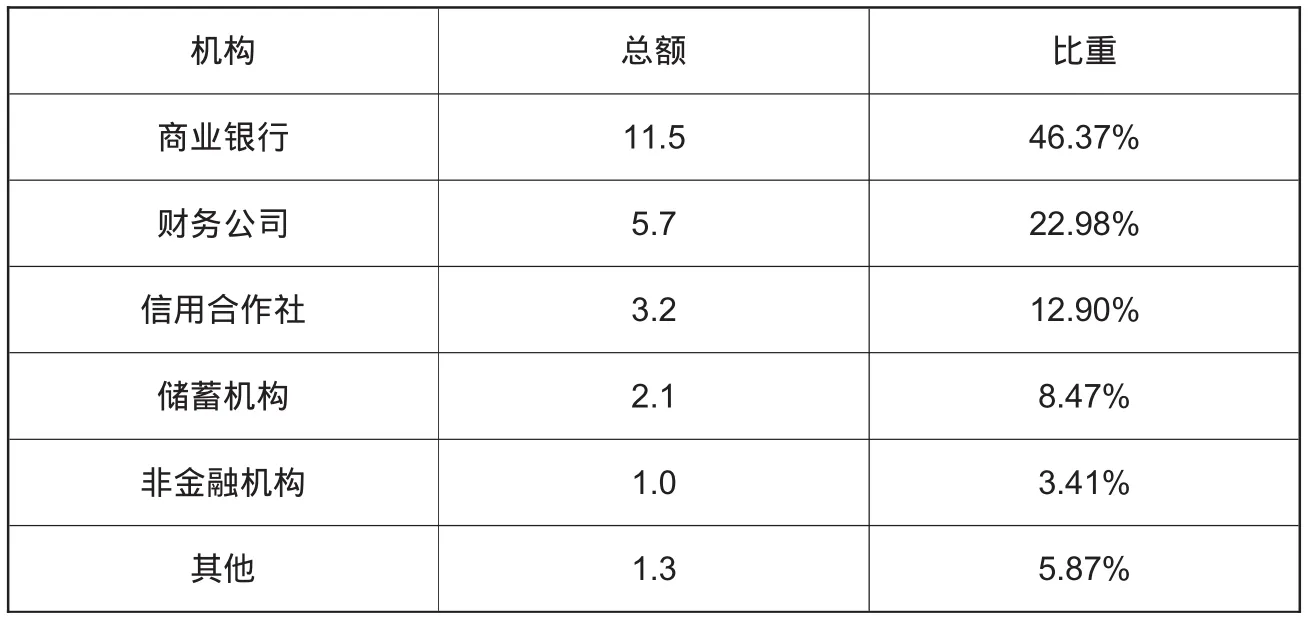

2.有眾多的個人消費信貸提供者。在美國,有眾多的個人消費信貸提供者,這些提供者除了伴隨著美國經濟的迅速成長起來的商業銀行以外,還有數量眾多的財務公司、信用合作社等金融性的公司,這些公司大都采用現金的方式直接貸款給消費者,刺激國內的消費需求。根據美聯儲統計,從1946年開始,全美國35%的汽車貸款、40%的循環信用貸款、63%的房產信貸和47%的其他個人消費信貸都來自于美國的商業銀行。以2010年為例,商業銀行提供的個人消費信貸占據了美國消費信貸市場的半壁江山(詳見表2)。

3.產品種類豐富多樣。在二十世紀50年代以前,美國的個人消費信貸主要集中在零售消費信貸,消費者如果需要購買商品,通過銀行就可以采用“賒銷”的方式進行消費。例如,美國商業銀行為了鼓勵消費者購買商品,擴大內需,提供了奢侈品、日常生活用品、房屋、汽車、度假、住宅裝修等方面的個人消費信貸,產品種類豐富且服務周到。50年代之后,美國又出現了以提供現金的個人消費信貸方式,這種方式的出現,是對美國社會消費方式的又一次突破性革命,大大刺激了美國經濟的發展,最明顯的標志就是信用卡的出現。進入新世紀以后,在信用卡的基礎上,美國商業銀行又相繼推出了個人債務重組、個人資金周轉貸款等服務項目,美國社會各階層都能享有個人消費信貸的服務功能。據統計,從2000年至2007年間,美國住房抵押貸款占全美國銀行業貸款總量42%以上,有一部分中小商業銀行的比例更是超過了55%,汽車信貸更是高得驚人,美國有90%左右的居民在購買時,都是通過分期付款或其他形式的個人消費信貸進行消費的。每年通過購買房屋和汽車所產生的利息就高達500億美元。

表1 美國個人消費信貸發展歷史

表2 2010年各類機構在個人消費信貸中比重 單位:萬億美元

二、個人消費信貸過度發展的危害

(一)加大了經濟的波動性

經濟的發展必然會受到客觀規律的制約,不可能出現單邊上漲的趨勢。美國近代以來發生的幾次經濟危機都表明,個人消費信貸的過度發展會加重生產的負擔,不利于經濟長期健康、持續、穩定的發展。自從二十世紀70年代以來,美國共發生了6次經濟危機(1960年至 1970年、1974年至 1975年、1980年至1982年、1990年至1991年、2000年至2001年、2007年至2008年),都是伴隨著個人消費信貸的極具膨脹產生的。以2008年美國金融危機為例,在此次危機發生前的幾年,美國由于實行寬松的信貸政策,使得許多居民包括沒有穩定收入來源的低收入者都能輕易地獲得非抵押貸款,讓美國房地產業迎來了短暫的春天。從2000年至2006年間,美國的房產銷售連續七年上漲,2006年,美國居民自主購買房產的比例高達68.8%,這是自美國有房產銷售記錄以來的最高數據,美國三大股指中的核心指標道瓊斯指數在2007年10月更是一舉突破了14000點關口,失業率降至5.3%。但隨著購房可享最高退稅8000美元政策的中止,美國房產銷量降至自1963年有記錄以來的最低點,失業率更是高達9.5%。2007年3月31日,美國房地產市場的信任危機第一次引發了股市的恐慌,經營次級房貸的新世紀金融公司于當日被紐約證券交易所停止交易。更為夸張的一幕發生在2008年的9月15日,道瓊斯指數重挫逾500點,標準普爾下跌近 5%,這是自“9·11”恐怖襲擊以來的最大單日跌幅。這些由于個人消費信貸過度發展造成的負面影響至今還對美國經濟的復蘇有著很深的陰影,經濟衰退已不可避免。

(二)加劇了商業銀行的系統性風險

美國消費信貸的過度發展,勢必增加了商業銀行金融壞賬的數量,使美國本來引以為自豪的金融體系顯得十分脆弱,加大了商業銀行的系統性風險。銀行的紛紛倒閉使人們懷疑銀行的經營能力和貪婪的本質,人們開始不愿意把閑置資金存入銀行。2008年的金融危機中,美國倒閉的銀行就達到64家,其中2008年9月16日雷曼兄弟銀行的申請倒閉被譽為是美國歷史上最大一宗企業破產案,美國五大投行只剩下了美林和摩根士丹利,從此,美國金融業版圖開始重畫,人們為其貪婪付出了沉重的代價。2008年,標準普爾500成分股中的金融股領跌,其中,多樣化經營銀行下跌了67.5%,金融服務公司下跌了73.5%,就連美國銀行也受到收購美林公司的影響,美國銀行利潤僅僅只有可憐的40億美元,較2007年的150億美元出現了大幅下降,花旗銀行共虧損180億美元,不得不向美國政府尋求幫助,結果整個金融體系開始連鎖般的崩潰。

(三)給國家帶來巨大的危害和損失

個人消費信貸過度發展以后出現的違約現象給當時的美國政府帶來了巨大的危害和損失。財政支出大量增加,美國對外直接投資急驟減少。2009年,美國政府宣布向美國銀行注資200億美元,并為其1180億美元的資產進行擔保,大大加重了政府財政的負擔。從2000年到2006年期間,美國對外直接投資每年均以10%的幅度往上遞增,2007年更是達到了5萬億美元,最大的投資地區是歐洲,但到了2007年以后,美國對外直接投資金額大量下降,到2008年底,美國對外直接投資金額只剩下3萬億美元。另外,在美國經濟快速上升時期,人們往往會出現過度舉債的情況,特別是對于美國中低收入家庭來說,由于收入較低,于是利用美國社會要求極低的個人消費信貸門檻,在出現失業、健康問題等一系列突發事件之前,盡可能地進行購買汽車、房產等行為,一旦出現無力償還的情況,他們就將這種壓力拋向社會,在上世紀的90年代初和2008年的金融危機中就曾大量出現這種現象。

三、對中國的啟示

目前,我國個人消費信貸正快速發展,雖然還未出現像美國2008年爆發金融危機前的過度泛濫情況,但也應該以美國的發展歷史為鑒,一旦出現危機,再想補救,恐怕為時已晚。因此,我國在大力發展個人消費信貸,刺激經濟增長的過程中,應注意以下幾個方面:

(一)建立多層次的個人消費信貸體系

我國在大力發展個人消費信貸的過程中,應注意建立多層次的信貸體系,大力發展民間個人消費信貸體系以滿足不同階層人群的需求。可以借鑒美國個人消費信貸體系的經驗,在我國城鄉積極扶植各類消費信用合作社,彌補銀行和金融公司提供個人消費信貸覆蓋面狹窄的市場缺陷。此外,還可以大力發展民間擔保機構,分散我國個人消費信貸體系過于集中的現象,有助于培育我國多層次、多類型的個人消費信貸體系。

(二)鼓勵個人消費信貸的產品創新,實現個人消費信貸的結構轉型

當下我國正處于產業結構調整的關鍵時期,配合產業結構的轉型,個人消費信貸也應該從原有的商品信貸向服務信貸轉變。可以借鑒美國消費信貸發展過程中的做法,當第三產業成為我國未來支柱產業、人口結構發生改變的時候,個人消費信貸的品種也相應偏向于服務信貸品種,可以增加旅游、醫療、家政、餐飲等服務個人信貸種類。同時,隨著我國人均收入的日益提高,我國城鄉居民的消費結構也在悄然發生著變化,當住房、汽車等大型耐用消費品日趨飽合的時候,必然也要求個人消費信貸向服務型方向轉變。因此,配合我國未來經濟發展方式轉型和產業結構升級的大浪潮,個人消費信貸品種應全面、豐富、靈活。目前,中國銀行發展個人消費信貸的過程中,已開發出了家居裝修貸款、度假旅游貸款、商業性助學貸款、個人信用循環貸款、個人投資經營貸款、“匯聚寶”質押貸款等全新的個人消費信貸品種。

(三)完善個人消費信貸的信用系統

在發展個人消費信貸過程中,消費者理應都擁有公平獲取消費信貸的權利。消費者以個人信用記錄作為是否可以獲得信貸。收入的高低決定著個人消費信貸金額的多少,而絕不應該成為個人消費信貸的門檻。可以借鑒美國的做法,盡快建立包括個人的身份證明、銀行賬號、收入來源、財產狀況和社會保險等多方面內容的信息網絡,并逐步制定信用征信標準,成立個人消費信貸中介服務機構、資信調查咨詢機構,負責收集、調查個人消費信貸申請人的收支、信用、人品等方面的信息,出具具有法律效力的資信調查結果,在此基礎上,針對不同收入水平的人群進行細分,對于高收入階層,授信額度可以設置在較高水平,期限相對較長,對于中低收入者,授信額度應設置在較低水平,期限也相對較短。

(四)建立并完善個人消費信貸的法律體系

大力發展我國的個人消費信貸體系,離不開完善的法律體系的監管,法律體系作為個人消費信貸的內部要素,是對個人消費信貸過程中的法律性保障,在我國個人消費信貸業務中起著不可忽視的作用。目前,我國個人消費信貸的相關法律只有《商業銀行法》、《合同法》、《擔保法》和某一銀行針對個人消費信貸的管理辦法,還未制定專門的個人消費信貸法律體系,所以,應針對我國目前的實際情況,由央行制定一套個人消費信貸的法律,主要包括杜絕信貸提供者的誘惑性條款;杜絕信貸提供者的霸王條款;保障消費者的信息不被泄露;確保消費者的申訴權利;確保消費者獲得公平個人消費信貸機會的權利;明確個人破產的方式等等。▲

注釋:

①個人消費信貸是指商業銀行、金融公司和信用社等金融機構以及零售商等非金融機構向消費者發放的用于購買最終商品和服務的貸款,是消費者在資金不足的情況下用貸款來購買消費品的一種特殊的消費模式。根據美國聯邦儲蓄委員會的統計和分類,個人消費信貸在美國被定義為通過正常的商業渠道發放的用于購買供個人消費的商品和勞務或者用來償還因此原因而產生的債務的中短期貸款。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15