用戰略管理思想完善成本企畫

2012-04-02 07:00:42○姚萍

當代經濟 2012年13期

○姚 萍

(徽商職業學院 安徽 合肥 230022)

20世紀90年代以來,從戰略角度來研究成本形成與控制的戰略成本管理思想受到廣泛的重視,一些發達國家的企業管理實踐也證明了這是獲取長期競爭優勢的有效辦法。因此,在新形勢下,企業必須強化戰略意識,將戰略思維和戰略管理運用到成本企畫中,才能充分發揮成本企畫的積極作用,適應現代企業發展的需要。

一、成本企畫的概念

成本企畫又稱成本企劃,最早起源于20世紀60年代的日本豐田汽車公司的新車開發和車型更新中。是一種計劃和成本管理方法。1973年第一次石油危機爆發,由于完全依賴進口石油資源,日本的經濟受到毀滅性的打擊。然而,豐田汽車卻在這次危機中擴大了國際市場份額,把危機轉化成了其發展的契機。這得益于豐田采用了一種新型的成本管理方法,這種新方法克服了傳統成本無法解決的難題,有效地降低了汽車的生產成本,這就是日后在日本乃至全世界迅速得到推廣的成本企畫。

“這是一種獨一無二的成本管理體系。它幫助日本公司削減成本,以低價與西方業者競爭,用新產品擊敗對手。……日本最富潛力的競爭武器:為預測、監控和解釋成本的體系。其理論與技術似乎缺乏精密性和密切的關聯性,相當‘簡單’……但是它有效。它引導和促使設計人員以盡可能低的成本設計產品,設計人員導入新產品有相當大的自由空間使得產品能快速占據市場”。美國《幸福》雜志曾在《鋒利的日本秘密武器》中如此評價成本企畫。

作為一種新型的成本管理方法,成本企畫實質是成本的前饋機制,區別于傳統的成本反饋機制。在傳統的成本管理中,成本控制的重心在產品的生產階段,而成本企畫則將重心轉移到產品的開發、設計階段,避免后續制造過程中無效作業的成本耗費。目標成本是成本企畫中最為關鍵的因素,通過市場估計出產品售價,減去企業的期望利潤,便可倒推出其目標成本。在產品設計之初就限定好成本,制造過程實際耗費的成本以及顧客的使用成本都不允許超出該范圍,從而有效降低了成本。

二、對成本企畫的再思考

1、豐田召回事件反思

2010年1月21日,豐田在美召回230萬輛汽車,“召回門”拉開帷幕。短短數月,豐田公司接連曝出油門踏板、駕駛座腳墊、剎車等部件存在缺陷,召回事件給豐田造成了巨大的直接及間接損失。“召回門”爆出的豐田質量問題很大程度上是由于其過分強調成本控制所導致的。為了節省成本,豐田推崇大規模的擴產或模塊化生產,這種策略的直接后果就是使其故障容易被放大:一個部件出現問題,多款車型需被召回。除此之外,為了削減人工成本,豐田把生產轉移到勞動力成本更低的海外,召回門事件中的的油門踏板就是在印度生產的。

豐田汽車對成本控制的重視使其成功降低成本,提高銷量,坐上了全球車企“老大”的寶座。然而,過分追求低成本所引發的“召回門”使其遭遇了嚴重的危機:巨額的財務虧損、聲譽上的損失、消費者的信心動搖,甚至連豐田視為法寶的成本企畫都遭到了各界質疑。

2、成本企畫的缺陷

任何事物都具有兩面性,成本企畫自身必然也存在著一定的缺陷。其實施過程中的核心階段是通過逐層次的不斷擠壓來降低成本,并最終達到企業的目標成本,否則成本企畫宣告失敗。如果目標成本定的過低,那么下游將承擔過大的降低成本的壓力,由此可能會導致降低質量,以次充好的結果,嚴重影響企業的長期利益。但是,不能因成本企畫自身存在缺陷,就要摒棄這種成本控制方式,相反,我們應該揚長避短,更好地發揮成本企畫的功能。

設定目標成本是成本企畫中最為關鍵的一個步驟,然而目標成本的設定并非越低越好。在成本企畫中如何設定合理的目標成本,以發揮其正面效應、規避其負面效應,這就需要企業站在戰略的高度進行成本企畫。

三、基于戰略角度的成本企畫

1、戰略成本管理的基本概念

戰略成本管理思想產生于20世紀80年代,是傳統成本管理為了順應新時代經營環境的變化而發展形成的。戰略成本管理是成本管理與戰略管理有機結合的產物,意為從戰略角度來研究成本形成與控制,是成本管理發展的高級階段。它突破了傳統成本管理中單純降低成本的局限性,認為降低成本不是惟一的手段,現代成本管理的目的應該是以盡可能少的成本支出,獲得盡可能多的使用價值。戰略成本管理強調企業必須重視競爭戰略,以戰略的眼光從成本的源頭識別成本驅動因素,對價值鏈進行成本管理,即運用成本數據和信息,為戰略管理的每一個關鍵步驟提供戰略性成本信息,以利于企業競爭優勢的形成和核心競爭力的創造。

2、目標成本的確定

戰略成本管理要求企業站在長遠的市場競爭角度去看待成本管理,區別于傳統成本管理將視角僅限于企業內部,局限于企業短期發展。傳統成本管理在確定目標成本時,僅僅從企業自身的角度去考慮企業成本的最低化,其目標往往是短期成本的最小化。因此,即使企業達到了該目標成本,其在所處行業的長期競爭中不一定有優勢。“成本優勢”不在于成本的“一城一池”的得失,而在于其是否符合企業整體戰略目標。企業在進行成本管理時,不僅要分析當前情況,更應重視企業今后的發展。例如,企業對研究開發進行投入,在短期會增加企業的生產成本,但從長期看,研究開發產生的成果可能會給企業帶來超額收益。

戰略成本管理強調企業的成本管理應服從于企業的戰略管理,因此,從戰略的高度出發,企業在最初決定是否進入某產品市場時應充分考慮企業的發展戰略,分析進入該市場是否符合企業的戰略發展。在決定進入某產品市場之后,成本企畫中的目標成本應根據產品的戰略目標進行確定,而非按照目標利潤率確定。不同的戰略措施對成本的影響不同,比如,企業經過市場調查發現某產品市場的價格彈性較大,決定采取成本領先戰略取得市場份額,那么其目標成本應定在較低的水平;若某產品市場的價格彈性較小,企業決定采取差異化戰略,那么就要求產品具有較高的質量或者功能,相應的目標成本就應該定在較高的水平。

3、實施流程

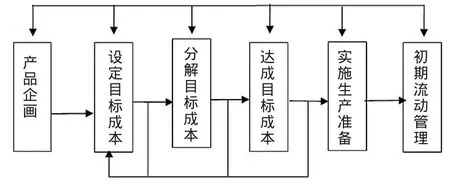

成本企畫的具體實施方法不盡相同,但大體流程基本一致,主要包括六個階段:產品企畫、目標成本倒推、目標成本分解、產品設計階段目標成本的控制、產品生產準備和生產過程中的成本控制(見圖1)。

圖1 成本企畫的實施流程圖

產品企畫最重要的核心階段是目標成本的設定到目標成本的達成,在該階段實施目標成本“設定—分解—達成—再分解……”的多重循環,通過逐層次不斷地擠壓來降低成本,直至達到目標成本后,才轉向正式的生產實施階段。

逐層次不斷擠壓降低成本的過程應該與企業戰略相結合,而非盲目的擠壓降低成本。成本的降低是有條件和限度的,在某些情況下控制成本費用是以企業的效益和產品質量的下降為代價的。如果不考慮企業的戰略發展,一味追求成本的降低,很可能使產品的安全性無法得到保證。豐田“召回門”就是其中的一個例子,成本的控制使其成為汽車業的“老大”,但過分追求成本節約導致其安全性無法保障,最終遭遇了毀滅性的危機。

因此,成本企畫的實施階段應充分考慮企業的發展戰略,不同的發展戰略下成本企畫的側重點不同。比如,若企業采取成本領先戰略,則其應將與供應商和銷售商的關系擺在首要位置,觀察并發現可以使成本降低的因素,并最終實現成本的最低化;若企業采取差異化戰略,則其應將產品的設計階段作為其成本管理工作的核心,關注客戶的個性化需求并重視產品功能的分析及新產品的開發。并且,企業的發展戰略并非一成不變,在企業發展的不同時期,應靈活選擇與其發展戰略相適應的成本管理方法。戰略成本管理要求成本企畫的重點應著眼于企業的長期發展目標,在考慮企業的經營戰略和競爭戰略的基礎之上打壓降低成本,從而促使企業統籌兼顧,做到局部利益服從整體利益,短期利益服從長期利益。

4、處理好與利益相關者的關系

在成本企畫法下,產品的成本控制貫穿于其整個生產周期,這就要求企業內部各職能部門及其成員的積極參與。從產品設計到具體實施,再從實施到成本的進一步優化,每個部門、每位人員都應參與其中,及時分享有效信息,相互協調合作,共同努力并最終達成目標成本。由此,將戰略管理思想融入到成本企畫中,要求企業的各職能部門及其成員理解企業的戰略發展目標,了解價值鏈的各個環節,在生產流程中的各項工作都不違背企業的戰略發展目標。

除此之外,成本企畫不僅需要企業內部各部門的參加,還特別強調與產品相關的外部供應商、經銷商等的協調配合,是利益相關者共同參與的一種企業成本管理模式。比如,企業在確定了產品的目標成本及各種零配件的設計構想之后,將其傳達給供應商等外部相關者,這就迫使他們圍繞本企業的目標提供物資,降低成本,并提供給企業相應的降低成本的建議。這樣,在最初的設計、策劃階段,企業與供應商等外部相關者就開始融為一體,積極合作,為達到目標成本而共同努力。因此,企業有必要從戰略的高度處理好與供應商、分銷商、顧客等利益相關者的關系,以保證成本企畫的順利完成。

[1]百度百科[EB∕OL].網址hhttp://baike.baidu.com/view/8642 04.htm.

[2]百度百科[EB∕OL].網址http://baike.baidu.com/view/13760 56.htm.

[3]陳勝群:論日本成本管理的代表模式——成本企畫[J].會計研究,1997(4).

[4]武旭彬:對“豐田汽車召回門”事件的思考[J].商場現代化,2010(5).

[5]石瑩波:企業戰略成本管理及應用研究[D].西安理工大學,2007.

[6]周海榮、李玲:成本企劃的不足及其改進建議[J].財會通訊(綜合版),2004(5).

[7] 閻敏:成本企劃核心之我見[J].現代會計,2003(4).

[8]王鷗:對日本產品出現質量問題的淺析及借鑒意義——以“豐田召回事件”為契機[J].商場現代化,2011(2).

[9]邵彬濤:從豐田召回門反思全面質量管理[J].企業導報,2010(11).

[10]蔣云:日本企業成本管理的文化動因及啟示[J].財會月刊(綜合版),2004(9).

[11]馮巧根:成本企畫的控制思想及其發展[J].會計之友,2004(11).

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年33期)2018-12-06 08:55:54

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

纖維復合材料(2018年4期)2018-04-28 08:45:58

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

太空探索(2016年4期)2016-07-12 15:17:47

出版與印刷(2015年4期)2015-08-15 00:45:53

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35