限額設計及其在初設階段的應用

2012-04-29 00:44:03王英

中國高新技術企業(yè) 2012年9期

王英

摘要:工程建設過程包括項目決策、項目設計和項目實施三大階段。投資控制的關鍵在決策和設計階段,而投資決策確定是否主要就在于設計的掌控。文章闡述了限額設計以及限額設計在設計過程中如何引入預算限額設計,提高設計的經濟性和準確性。

關鍵詞:限額設計;方案比選;經濟優(yōu)化;鋼筋

中圖分類號:TU723文獻標識碼:A文章編號:1009-2374(2012)13-0045-02

我國目前項目成本分為:估算、初步設計概算、施工圖預算、竣工結算。現(xiàn)在的成本控制的階段是在施工圖完成之后才開始,但眾所周知,施工階段的管理對成本的影響也只占建安成本的5%~8%,而設計階段對成本的影響卻遠遠大于這個比例,工程設計費占總投資的1%,卻對工程造價影響的程度占75%。說明限額設計能有效管理。

1相關概念及工作方法

限額設計按批準的可研報告及投資估算控制初步設計,按照批準初步設計總概算控制技術設計和施工圖設計,同時各專業(yè)在保證達到使用功能的前提下,按分配的投資限額控制設計,嚴格控制不合理變更,保證總投資額不被突破。

限額設計的目的是提高投資控制的主動性,因而貫徹限額設計,重要的一點是在初步設計和施工圖設計前就對各工程項目、各單位工程、各分部工程進行合理的投資分配,控制設計。

限額設計正確理解如下:

第一,限額設計需要開發(fā)企業(yè)對項目定位準確。從設計任務書上要有明確的產品要求,包括對產品使用者的詳細描述,各個部分的配置標準,最好可以明確每部分的限價,比如某項目園林景觀是重點,地下室車庫不受目標消費人群的關注,就可以分別限價。

第二,限額設計需要開發(fā)商和設計有效多次溝通。設計師一般都是按最保險的方案及參考一些先前的設計模板來進行方案設計,按規(guī)范標準上限來進行設計,這個理念和開發(fā)商的成本控制的想法肯定是沖突的。故盡量要在設計過程中要多溝通,溝通要把控在關鍵環(huán)節(jié)上。提倡將一個項目細化成多個分項工程,分步驟多次和設計單位溝通,讓雙方對彼此的想法都有一個很好的認識,只要當甲方也了解到當時設計師的想法的時候,再聯(lián)系成本的要求就能夠給設計師提出可行的意見,而不影響設計師的整體設計思路,從而達到成本控制的目的。

第三,建立健全設計單位的經濟責任制,實行“節(jié)獎超罰”。獎懲制度要放到關鍵地方,要作為對效率、成本控制方面的激勵,一定要抓到關鍵環(huán)節(jié)上,提高投資效益推行限額設計。

2實際案例

本案例是開發(fā)商請的預算咨詢公司和設計院雙方互動,如何實現(xiàn)限額設計。預算咨詢公司在初設階段做出方案后介入,盡快計算出材料用量,并及時反饋給設計院,而設計院得到材料用量后可對方案做出調整提交預算咨詢公司,該司再做出材料用量,如此反復、互動,做到了材料用量的優(yōu)化。這種作法充分發(fā)揮了設計院的主導作用,不干擾設計院的思路,深受歡迎。

2.1方案階段——方案比選

在多方案比選時,傳統(tǒng)上一直更加注重建筑的實用與美觀,而對結構的多方案比選重視不夠;即使采用了結構的多方案比選,因各結構方案的經濟效益情況計算結果需要花費較長時間和較大人力成本,往往沒有真正采用結構的經濟性結果來比較而只是根據經驗進行大致的判斷。造價與設計是有關聯(lián)的兩個專業(yè)方向,同時也是有不同側重點的兩個方向,設計時根據經驗判斷其經濟性的結果常常帶來很多問題。

我們將造價控制引入設計的方案階段,在方案比選時能及時、準確地將各方案的鋼筋含量、混凝土含量進行分析,把對應的經濟造價計算出來,列表對比,對各方案的經濟性一目了然,能讓結構的方案比選真正考慮到其經濟性。

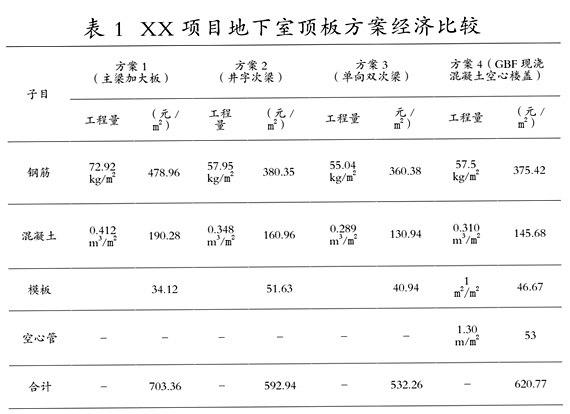

結構方案比選階段案例(表1):

2.2經濟優(yōu)化

現(xiàn)在對成本要求越來越高,定量設計已經成為一種趨勢,而鋼筋是建筑造價中的權重很大,因此不管是開發(fā)商,還是設計院,都對鋼筋含量非常重視,尤其是鋼筋、混凝土的含量要求明確寫在設計合同中。因此在結構方案確定后,往往需要對方案進行進一步經濟性優(yōu)化,尤其是鋼筋部分,以達到滿足結構要求下的鋼筋更省、經濟性更優(yōu)。

我們在配合設計院的優(yōu)化工作時,在設計院提供結構方案后,能很快反饋優(yōu)化前后整體鋼筋含量及各部位鋼筋優(yōu)化結果,能讓設計院在優(yōu)化工作中的經濟性更加明確、方向性更強。

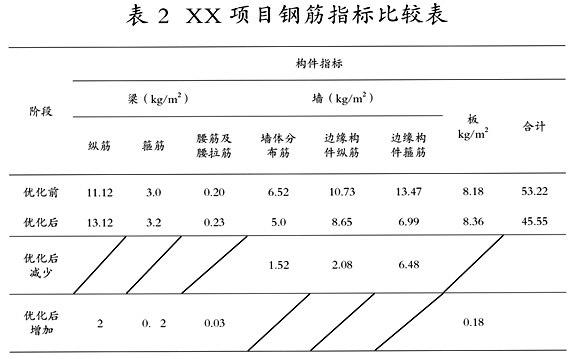

經濟優(yōu)化案例(表2):

2.3預算與設計互動的結果

根據以上二個案例,展示了我們在設計的各階段與設計院互動配合的各個過程,各階段的造價控制顯示了其經濟性。如:

多方案比選中,四個方案的結構部分造價分別為703.36、592.94、532.26、620.77(元/m2),最大差異達到171.1(元/m2)。也就是說通過選擇合理的結構方案,可節(jié)省投資達32.14%。

在優(yōu)化階段,經過我們的工作,可以清楚看到各數據:優(yōu)化前鋼筋含量為53.22kg/m2,優(yōu)化后鋼筋含量為45.55kg/m2,本次優(yōu)化使鋼筋用量減少了7.67kg/m2,節(jié)省投資比例為16.8%。

從結果文件來看,越在設計的前期,限額設計對工程投資的影響越大,成本控制越明顯。

3結論

限額設計能有效提高投資效益,但限額設計也存在不足。忽視了全壽命周期成本和限制了設計人員的創(chuàng)造性。故采用如下方法合理化:第一,合理確定設計限額。在各設計階段運用價值工程原理進行設計,尤其在可行性研究、方案設計時,加強價值工程活動分析,認真選擇出工程造價與功能最佳匹配的設計方案。如發(fā)現(xiàn)有更好設計方案,可適當增加投資,可獲得功能大改善的設計方案;第二,合理分解和使用投資限額。現(xiàn)行限額設計的投資限額(限額設計目標)大多以可行性研究投資估算造價的10%作為調節(jié)使用。可以根據項目的具體情況適當增加調節(jié)使用比例,這樣對設計過程中出現(xiàn)的具有創(chuàng)造性、確有成效的設計方案脫穎而出創(chuàng)造了有利條件,也為好的設計變更提供了方便。

參考文獻

[1]譚德精,等.工程造價確定與控制[M].重慶大學出版社,2004.

[2]陶燕瑜,等.工程技術經濟[M].重慶大學出版社,2010.

[3]陳麗民,牛小杰.淺談限額設計在工程設計中的應用

[J].科技情報開發(fā)與經濟,2000,10(3).

[4]楊明幸,吳兆波,等.在初設階段設計與預算互動對優(yōu)化材料用量的探討[J].廣東建設信息,2011,(8).

(責任編輯:文森)