淺談重慶國有企業上市股改

2012-04-29 09:15:03湯煒

時代金融 2012年9期

【摘要】伴隨央企有條不紊的進行整合,地方性國有資產也緊隨其后,不斷推進整體重組上市的腳步,而重慶無疑是其中的一個樣板。重慶通過對國資進行整體股改上市以撬動巨大的國有企業資產,從而達到對國有資產的合理運用,增值保值以及實現企業合理規范的有效治理。本文通過考慮這一模式,探討重慶模式對國資進行整體股改上市帶來的啟示。

一、重慶的國有企業整體股改概況

2010年12月16日,重慶農村商業銀行成功登陸香港H股主板市場,此次發行21.86億股,大約凈融資102.91億港元,這也是全國第一家上市農商行和西部地區第一家上市銀行。這是2006年以來重慶國有企業進行資產證券化股改的一個縮影。從2006年開始,重慶國資委開始提出國有企業資產整體進行資產證券化上市,隨后,2007年重慶鋼鐵首先上市,2008年機電集團登陸香港股市,2009年,重慶最具代表性的成功案例——西南證券起死回生,成功借殼上市。2010年,重慶水務也成功IPO上市。與此同時,如建峰化工,渝開發等國有控股上市公司也成功增發,西南證券60億元定向增發完成,重慶港九,重慶百貨實現了大股東經營性資產的成功注入。

自從2009年國務院3號文件正式賦予重慶進行金融體制改革試點之后,重慶正式確立了深化國企改革的新戰略。而隨著《關于進一步推進市屬國有重點企業整體上市工作的指導意見》的出臺,重慶的國企整體進行資產證券化上市進入新的發展渠道。直到2011年2月,已經有包括重慶水務,西南證券,重慶鋼鐵等在內的7家市屬國有企業整體上市。

二、重慶國資資產證券化的途徑

重慶進行的國有企業資產證券化改革,有幾個不同的途徑。一個途徑是重點國有企業的整體上市融資,主要通過吸收合并,重組,資產置換等方式實現首發和增發,如重慶農商行登陸香港H股市場,西南證券增發60億等。其次的方式就是通過私募股權進行融資。國外的私募股權融資在某種程度上比公募市場更加發達。將要上市的公司常利用私募股權融資的方式獲取資金,從而達到更佳的企業效益,然后再進行公開上市活動。重慶水務,重慶銀行等就借鑒了私募股權融資的方式來提高企業整體實力從而推進公開上市的前行。重慶水務已經通過這種方式成功登陸A股市場。重慶銀行在積極準備上市的進程中,引進了香港大新銀行等股東,從一定程度上提高了公司的治理水平和營運效率。再次是利用收益權信托,市政收益權債券等方式對存量資產實現證券化。其主要對象是針對高速公路的收費權,房地產信托,供排水收費權等短期缺乏流動性,長期卻可以帶來穩定現金收入的資產進行證券化改革。通過將這些缺乏流動性的資產進行打包,再由評級機構進行評級后發行金融產品出售,可以在短期內獲取急需的資金從而服務企業的發展。一個典型的例子是對渝涪公路收費權發行信托產品的證券化嘗試。

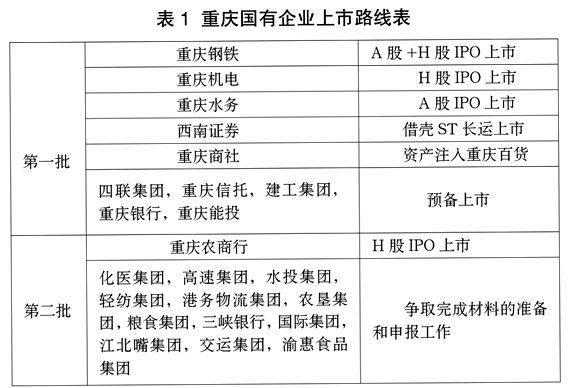

三、重慶國企整體上市路線(見表1)

重慶提出國企整體上市路線,目前第一批中已經有重慶鋼鐵,重慶機電,重慶水務,西南證券等企業,第二批中重慶農村商業銀行也已經成功上市,其它正在積極進行中。

四、重慶資產證券化中的“渝富模式”

2004年,重慶組建注冊資本為10億元的渝富資產經營管理公司,成立之初的定位是重組資產管理公司,銀行的不良資產,實現戰略性的收購,協助企業轉制,推動企業資產重組。

渝富模式,是重慶市政府處理國有企業不良資產,推動國企改革的一種成功模式。最初的成功案例是2004年初對工商銀行不良債務的處理,其打包打折處理了157億的不良資產,收回了27億元本金和利息,使機電,輕紡,化醫三大國有集團負債率下降30,19和17個百分點,重慶金融系統的不良資產率也有所下降。渝富公司在國有企業重組改造過程中非常重要,其在接手重慶國有企業的壞賬后,不僅使得很多國企起死回生,還使得國資增值4倍。其控股,參股企業達到25家,市值400多億元。5年時間,幫助市屬國有企業處置不良資產300億元,提供了200億元的周轉資金,有力的促進了國企的發展。西南證券借殼上市,重慶商業銀行,重慶農村信用社重組,ST東源,ST重實等上市公司的股改,重組,注資等工作中都能看到渝富公司的身影,其已經成為了重慶國企改革的代名詞。

五、重慶股改成功案例——西南證券的上市分析

西南證券成立于1999年,注冊資本11.3億元,是一家重慶的綜合類券商。然而到了2005年,由于經營管理問題,西南證券虧損15億元,大股東仍抽逃資金5億元,瀕臨破產。2006年,重慶市政府牽頭對西南證券實施資產重組,中國建銀投資和重慶渝富資產管理公司分別出資11.9億元和3億元,后中國建銀投資將股權向渝富公司轉讓,渝富公司實際也就是重慶市國資委成為西南證券最大股東。西南證券由此轉死為生。2006年11月,西南證券與ST長運簽訂借殼上市協議,兩方公司開始重組。2008年底完成資產重組過程后,西南證券總資產達到80多億元,凈資本為25億元,2009年正式上市。西南證券上市前后財務指標分析見表2。

2009年,西南證券營業收入增長接近2倍,凈利潤增加近6倍,上市10個月后,被調入上證180指數樣本股。2010年9月1日,西南證券發布公告,完成4億1,870萬股,籌得資金60億元人民幣,至此,西南證券成功完成重組,上市,增發三個不同階段,成為國資上市股改運作的經典案例。

六、重慶國企上市股改帶來的啟示

1.國有企業進行整體上市股改,可以解決企業的財務困境和負債壓力。通過在證券市場進行融資,包括企業整體上市和增發,或者將應收賬款證券化(高速公路收費權益),可以在短期內獲得企業所需資金,促進企業財務狀況轉化,減輕負債壓力。

2.企業進行上市股改有利于盤活大量可以用的僵死的國有資產。一方面,企業持有大量的票據,缺乏流動性的優質資產和應收賬款等,另一方面卻欠下了大量的債務,若將之進行證券化改革,有利于企業調動資產,實現資本的充足利用。

3.國企股份制改革可以促進企業集團建立現代企業制度,建立合理的公司法人治理機構,改善企業經營管理機構的效率。其監管將從國資委一個單位的獨立監督變成股東的集體監督,有利于國企管理水平的提高。

4.國企進行資產證券化可以實現國有企業的增值保值,使得國有資產數量不斷增加,質量不斷提高。

5.國有資產進行證券化,也有利于促進我國資本市場健康穩定的發展。

參考文獻

[1] Steven L. Schwarcz. Structured Finance: A Guide to the Principles of Asset Securitization [J]. New York: Practicing Law Institute, 2002.

[2]古川令治,張明.資產證券化手冊[M].北京:中國金融出版社,2006.

[3]陳榮湘,陳辛潤.資產證券化及其在我國的運用[J].現代管理科學,2004,9.

[4]孫全友.我國資產證券化的實施建議.財會研究,2009(14).

[5]孟元新.全球金融危機視野下我國金融體制改革淺析[J].背景與分析,2008(12).

作者簡介:湯煒,男,安徽人,西南政法大學經濟學院,國民經濟學2010級研究生,研究方向:金融市場。

(責任編輯:趙春暉)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

環球人文地理(2022年8期)2022-09-21 03:49:42

車主之友(2022年4期)2022-08-27 00:57:48

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

意林·全彩Color(2019年11期)2019-12-30 06:08:38

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

今日重慶(2017年5期)2017-07-05 12:52:25