長江投資:主業有待進一步明朗

2012-04-29 00:44:03

股市動態分析 2012年7期

關鍵詞:物流

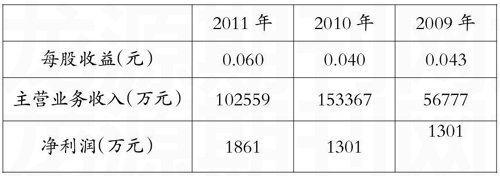

2011年,公司實現營業收入10.26億元,同比減少33.13%;其中第4季度單季度實現營業總收入29976.29萬元,同比減少62.83%。全年實現凈利潤1861.04萬元,同比增長43.08%,實現EPS為0.06元。

公司業績表現尚可,但主業尚不明朗,非經常性損益構成了利潤的大部分來源,從存續角度而言,公司不具備穩健增長的能力。從分季度業績來看,公司2011年第四季度營收及凈利潤均出現了大幅下滑,抗周期能力相對較弱。另外,公司的毛利率遲遲未能得到提升,費用控制能力也有待加強。

不過,公司未來的業務已經呈現明朗化的跡象,物流業務收入在整體業務中占比逐步提高,已達85%以上,物流業務未來的表現將決定公司的發展,而物流業未來的看點將是陸交平臺。在電子商務的浪潮中,陸交中心作為整合零散運輸資源的平臺,雖然在細分市場上起步較早并得到了政府的大力支持,但是面對電子商務自建物流的趨勢,公司的陸交平臺并沒有表現出強烈的競爭優勢,業務擴張的增速不高也側面反映了其業務擴張的難度,公司未來發展的關鍵在于陸交平臺的專業化服務水平和是否能培養出用戶粘性,但是目前仍然是該項目的培育期。

二級市場上,公司股價尚未走出下降通道,不過并不缺乏脈沖式的短線操作機會,中線操作則并不合適。■

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現代企業文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現代企業(2015年2期)2015-02-28 18:45:09