信息披露、投資者關(guān)系管理影響市值

2012-04-29 00:44:03秦芳

股市動(dòng)態(tài)分析 2012年7期

秦芳

2009年6月5日,深圳證券交易所(以下簡稱“深交所”)正式發(fā)布《深圳證券交易所創(chuàng)業(yè)板股票上市規(guī)則》,標(biāo)志著中國正式進(jìn)入多層次資本市場時(shí)代。而隨著上市門檻的降低,促使更多企業(yè)進(jìn)入資本市場。企業(yè)之間的競爭逐漸由單一的產(chǎn)品市場競爭,轉(zhuǎn)向包括資本市場競爭在內(nèi)的全面競爭。因此,上市企業(yè)的信息披露、投資者關(guān)系維護(hù)、市值管理上升為公司的全局戰(zhàn)略行為。

如何做好上市企業(yè)的信息披露、投資者關(guān)系維護(hù),使企業(yè)擁有合理的市值?是每個(gè)上市企業(yè)一直在探索的問題。

筆者從對信息披露、投資者關(guān)系維護(hù)、市值管理基礎(chǔ)理論分析上,引用實(shí)證,闡述信息披露、投資者關(guān)系管理對市值管理的影響。

信息披露、投資者關(guān)系管理、市值管理基本概念

(一)信息披露

廣義的信息披露包含兩個(gè)方面的含義:一是上市公司信息披露,主要包括定期報(bào)告、重大事項(xiàng)臨時(shí)公告等;二是證券市場交易信息披露,即有關(guān)證券交易的價(jià)格、數(shù)量、交易者身份等信息的公開提示。

對信息披露的通常理解:上市公司根據(jù)中國證券監(jiān)督管理委員會(以下簡稱“證監(jiān)會”)和證券交易所的相關(guān)規(guī)定,將其財(cái)務(wù)業(yè)績、經(jīng)營情況、業(yè)務(wù)拓展?fàn)顩r等對上市公司所發(fā)行的證券價(jià)格有影響的信息及時(shí)、公平地對外公開,并保證所公開的信息真實(shí)、準(zhǔn)確、完整,不得有虛假記載、誤導(dǎo)性陳述或重大遺漏。

(二)投資者關(guān)系管理

投資者關(guān)系的定義:通過應(yīng)用關(guān)系管理、金融、營銷等的方法,建立和維護(hù)證券發(fā)行人與股東、債權(quán)人、潛在投資者之間的聯(lián)系。

投資者關(guān)系管理定義:企業(yè)通過應(yīng)用媒體傳播方式,將經(jīng)營管理及重要業(yè)務(wù)信息與投資者進(jìn)行充分溝通,取得投資人對公司經(jīng)營管理決策的理解和支持,進(jìn)而提高其對對企業(yè)的認(rèn)同度和忠誠度,實(shí)現(xiàn)企業(yè)價(jià)值的最大化。

(三)市值管理

市值全稱資本市場價(jià)值即市場資本總額,指證券發(fā)行人股本與其股票市價(jià)的乘積。

市值管理定義:公司建立一種長效組織機(jī)制,致力于追求公司價(jià)值最大化,為股東創(chuàng)造價(jià)值,并通過與資本市場保持準(zhǔn)確、及時(shí)的信息交互傳導(dǎo),維持各關(guān)聯(lián)方之間關(guān)系的相對動(dòng)態(tài)平衡,在公司力所能及的范圍內(nèi)設(shè)法使公司股票價(jià)格服務(wù)于公司整體戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

信息披露、投資者關(guān)系管理對市值管理影響的理論分析

上市公司信息披露是發(fā)行人向投資者、潛在投資者和社會公眾傳遞信息的橋梁。投資信息是資本市場中最有價(jià)值的元素,為了避免因資本市場上信息不對稱造成的投資者損失,全球各證券監(jiān)管機(jī)構(gòu)均要求上市公司對股價(jià)有影響的信息必須第一時(shí)間在指定媒體公開、公平、公正向所有投資者披露。

就上市公司信息披露對市場價(jià)值的影響,Madahavan檢驗(yàn)表明,公司股價(jià)與信息透明度呈正相關(guān)。信息披露規(guī)范、透明度高的上市公司,容易得到投資者的認(rèn)同,公司股價(jià)在同行業(yè)板塊內(nèi)相對較高。實(shí)證表明,公司聲譽(yù)價(jià)值提高有利于改善上市公司與外部投資者之間的關(guān)系,對公司價(jià)值產(chǎn)生積極的正向效應(yīng)。Wesley通過構(gòu)建自愿性信息披露指標(biāo)(voluntary disclosure index),對拉美三國信息披露質(zhì)量和公司價(jià)值之間的關(guān)系進(jìn)行了實(shí)證,檢驗(yàn)結(jié)果表明,信息披露程度越高,公司價(jià)值越高。

股票價(jià)格的高低在很大程度上取決于交易雙方對未來價(jià)格的預(yù)期,而對未來價(jià)格預(yù)期是基于對公司價(jià)值以及宏觀環(huán)境的判斷,前者是重要參考因素。對公司價(jià)值的了解,是通過投資者關(guān)系管理以及信息披露實(shí)現(xiàn)。Higgins認(rèn)為投資者關(guān)系管理通過提高公司的可信度,進(jìn)而提升投資者的滿意度和忠誠度,投資者在上市公司滿意度不斷提高的基礎(chǔ)上,就可能繼續(xù)持有并向其他人推薦該上市公司。Hong&Huang認(rèn)為投資者關(guān)系管理可以提高公司股票的流動(dòng)性,從而提高公司股票的價(jià)格。Brennan&Tammarowski也認(rèn)為投資者關(guān)系管理可以為所有投資者亮化(增加透明度)交易平臺,降低逆向選擇成本和降低討價(jià)還價(jià)等其他成本,提高股票價(jià)格。以南京大學(xué)教授李心丹主導(dǎo)的課題組在根據(jù)南京大學(xué)投資者關(guān)系管理指數(shù)為基點(diǎn),通過實(shí)證研究發(fā)現(xiàn):投資者愿意為投資者關(guān)系管理水平較高的上市公司支付溢價(jià),并且,投資者關(guān)系管理水平與上市公司市場價(jià)值呈顯著正相關(guān)關(guān)系。

因此,投資者關(guān)系管理水平、積極信息披露策略與上市公司的資本市場價(jià)值呈顯著正相關(guān)關(guān)系。投資者愿意投資其所掌握信息多的股票。通過投資者關(guān)系管理向投資者有效傳遞信息,提高公司的可信度,以及投資者的滿意度和忠誠度。積極的投資者關(guān)系管理和信息披露能夠在一定程度上減少投資者與管理層之間存在的信息不對稱,并增強(qiáng)投資者對公司的信心,從而提升公司股價(jià)和保持較高的市盈率。

實(shí)證分析

(一)數(shù)據(jù)選擇

文中使用的樣本數(shù)據(jù),是以深交所中小板信息技術(shù)行業(yè)板塊中部分上市公司股票2010年度全年每個(gè)交易日的收盤價(jià)為基本數(shù)據(jù)。深交所每年都會據(jù)上市公司信息披露情況,同時(shí)結(jié)合監(jiān)管機(jī)構(gòu)、投資者評價(jià)對上市公司的上年度信息披露工作進(jìn)行綜合考核。考核結(jié)果分為“優(yōu)秀”、“良好”、“合格”、“不合格”四個(gè)等級。為了充分驗(yàn)證,信息披露、投資者關(guān)系管理對上市公司市值管理的影響,根據(jù)2010年度信息披露考評結(jié)果,對12家上市公司樣本數(shù)據(jù),按照“優(yōu)秀”、“良好”、“合格”分為三組驗(yàn)證數(shù)據(jù)。

(二)數(shù)據(jù)分析

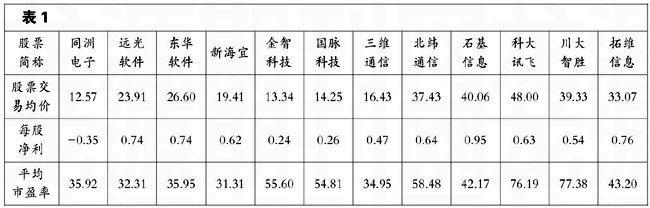

根據(jù)樣本數(shù)據(jù)計(jì)算2010年度股票交易均價(jià)。在股票交易均價(jià)得出后,再根據(jù)樣本上市上市公司2010年度報(bào)告中披露的每股凈利潤,計(jì)算樣本上市公司2010年度平均市盈率。詳細(xì)數(shù)據(jù)見表1。

將表一中樣本上市公司股票2010年度平均市盈率,按照信息披露考評結(jié)果“優(yōu)秀”、“良好”、“合格”分組進(jìn)行統(tǒng)計(jì),并計(jì)算每組的算術(shù)平均值。詳細(xì)數(shù)據(jù)見表2、表3、表4。

(三)數(shù)據(jù)分析結(jié)果

由表二、表三、表四數(shù)據(jù)分析可以看出:信息披露考評結(jié)果優(yōu)秀組的2010年度平均市盈率算術(shù)平均值為57.67;信息披露考評結(jié)果良好組的2010年度平均市盈率算術(shù)平均值為45.34;信息披露考評結(jié)果合格組的2010年度平均市盈率算術(shù)平均值為41.56。即,信息披露質(zhì)量高、投資者關(guān)系管理水平高的公司市盈率相對較高;信息披露及投資者關(guān)系管理水平與上市公司市盈率存在正相關(guān)。而股價(jià)市盈率是上市公司市值管理衡量的常用標(biāo)準(zhǔn)。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

中華手工(2017年2期)2017-06-06 23:00:31

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28