當前人民幣匯率與我國物價水平的聯動性探討

2012-04-29 00:44:03崔斌

銀行家 2012年4期

崔斌

當前,人民幣匯率不斷走高,國內通貨膨脹壓力長期持續。匯率和物價作為一國貨幣對外和對內價值的體現,對一國經濟目標的實現具有重要的參考意義,歷來受到各國政府和金融機構的廣泛關注。隨著全球經濟金融形勢的不斷演進,尤其是在人民幣國際化和國內實體經濟結構轉型都處在重要探索和轉型期,我國匯率政策和貨幣政策的矛盾不斷突出,探討人民幣匯率與我國物價之間的聯動關系,對金融機構在復雜多變的國內外經濟金融運行形勢下,準確把握市場走勢,及時制訂應對策略,具有重要意義。

人民幣匯率與國內物價關系的互動機制

匯率與物價水平反映一國貨幣對外和對內的價值,關系到一國的匯率政策和貨幣政策的制訂,在一定程度上反映宏觀經濟的運行情況,反過來,匯率和物價水平的政策目標能夠指導宏觀經濟的運行。同時,匯率與物價水平之間的聯系又千絲萬縷,這增加了政策的難度和研究的復雜性。因此,有必要首先理清匯率與物價水平的互相影響機制,并在此基礎上探究我國人民幣匯率與物價水平的相互影響程度及背后的深層次原因。

早在16世紀,西班牙的薩拉門卡學派(Salamanca School)就開始了對匯率與物價水平關系的探討。當時,西班牙因掠奪了大量金銀而導致國內物價急劇上漲,該學派通過研究物價水平上升與貨幣對外貶值的關系指出,匯率對鑄幣平價的偏離是由貨幣購買力的變化決定的,這就是購買力平價理論的淵源。隨著貨幣制度的變遷,以及世界經濟一體化進程的不斷推進,購買力平價理論不斷完善,即使在紙幣流通制度下,仍然占有很高的地位,這成為分析匯率與物價水平之間關系的理論基礎。

購買力平價理論指出,兩國物價水平在匯率的決定中起到重要作用。由于購買力平價沒有得到經驗研究的有力支持,后續的探討在此基礎上進行延伸,指出匯率不僅是由貨幣因素決定的,也包括真實經濟因素,即匯率不僅取決于本外幣的供求,也取決于國內外商品生產結構的變化(如生產率的變化、經濟發展的不平衡因素等),匯率不能獨立于外國的經濟行為或政府政策。因此,在探討人民幣匯率與國內物價關系時,不僅要加入貨幣因素,也要更加注重真實經濟因素產生的影響。

物價水平的變動會導致匯率的變動,反過來,匯率的變動也會影響物價水平。早在1935年,英國經濟學家愛因齊格(P. Einzig)就指出,匯率變動會影響價格水平。美國經濟學家保羅·克魯格曼(Paul R. Krugman)也認為,匯率的大幅波動會導致貶值國家通貨膨脹,升值國家通貨緊縮。此外,匯率變動會引起以外幣計算的出口價格、以本幣計算的進口價格的改變,引起貿易品與非貿易品相對價格、貿易品對外相對價格的改變,產生資源再分配和支出轉換效應,影響貿易伙伴雙方的商品供給和需求,進一步影響雙方的價格水平。匯率對物價水平的影響,主要涉及匯率傳遞效應的研究。

在固定匯率制度下,由于一國的匯率固定,其他國家的物價水平的變化會因為固定匯率而導致輸入型通貨膨脹或通貨緊縮,所以一國的貨幣制度不能獨立于其他經濟體;而在浮動匯率制度下,一國相對另一國貨幣價值的變化,可以通過匯率的波動屏蔽其他國家貨幣政策對本國的影響,但匯率的變化會通過其他途徑影響國內的物價水平,這就是匯率傳遞效應。具體來說,對于小國開放經濟,由于是物價的接受者,匯率和國外物價水平的變動會全部傳遞到國內經濟中,如上世紀90年代的博茨瓦納;對于大型工業化開放經濟,由于國內外產品的不完全替代,匯率傳遞效應是不完全的;對于像中國這樣的半開放經濟,匯率傳遞效應會因經濟開放度的不同而不同。

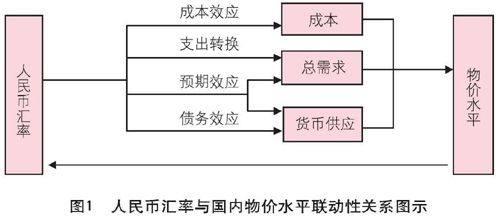

自布雷頓森林體系崩潰以來,國際貨幣市場的劇烈波動,以及越來越多的國家采用浮動匯率制度,使得匯率傳遞效應的研究大幅增加。本文綜合現有研究,以人民幣升值為例,總結出人民幣匯率變動影響我國物價水平的幾種機制如下:

一是,成本效應。人民幣升值,會造成我國進口商品本幣價格的降低。一方面,由于我國的進口品中,能源、原材料、燃料等初級產品所占比重較大,進口商品價格的下降,意味著進口原材料和中間產品價格的下降,從而降低以這些材料作為投入的生產成本,最終在一定程度上帶動物價水平的下降。另一方面,進口品價格的下降,推動居民生活費用的下降,從而導致在名義工資不變的情況下,實際工資上升,生產廠商會減少勞動力的名義工資或者降低名義工資增長速度,進而又會推動貨幣生產成本和居民生活費用的降低,如此循環往復,最終使出口商品和進口替代品乃至整個經濟的一般物價水平下降。

二是,支出轉換效應。人民幣升值,會使得進口商品本幣價格降低,國內消費者將用進口品替代國內類似產品的消費,使國內進口替代品的需求下降,降低進口替代品的價格,間接降低消費品價格,進而促使國內一般物價水平的下調。同時,人民幣升值促使出口商品外幣價格的上升,使得國外對本國產品的需求下降,出口減少,進一步降低本國的總需求,推動物價水平下降。在國內對進口商品的需求彈性較高或者進口數量增加程度大于價格的降低程度,以及外國對本國需求產品的彈性較高或者出口的降低程度大于價格的上漲幅度下,人民幣升值對物價水平的影響程度會增大。

三是,預期效應。預期效應具有一定的復雜性和持續性,不同主體的預期產生的效果不同。在預期人民幣持續升值的情況下,對生產者來說,升值預期作為一種特殊的生產成本,被納入生產函數,影響生產者的生產積極性;對消費者來說,升值預期會減少或推遲消費;而對國際投機者來說,預期人民幣升值會導致大量投機資本涌入,雖然我國資本賬戶并未完全開放,但仍會加大央行購買外匯、投放基礎貨幣的壓力,從而被動增加貨幣供給。由此可以看出,人民幣升值預期對前兩者的影響是減小物價上升水平,而對后者的影響是增大物價上漲壓力。

四是,債務效應。人民幣升值后,償還等量外債所需的人民幣減少,從而有助于減輕外債負擔,提高國內有效需求,總需求的增加對國內物價水平具有潛在拉升和推進作用。

由上面的分析可知,人民幣匯率升值,通過成本效應、支出轉換效應、生產者和消費者的預期效應,能夠降低物價,而通過投機者的預期效應和債務效應反而能夠加大物價上升壓力。匯率對我國物價水平的影響,需要進一步的研究和分析,以確定哪種機制占主導。

綜上,物價水平決定匯率,匯率變動影響物價,在理論上建立起物價水平與匯率互相聯系的動態關系,成為本文進一步分析人民幣匯率與物價水平聯動性的基礎,如圖1所示。

人民幣匯率與國內物價關系的測度及探討

正如上文分析,人民幣匯率與國內物價水平之間存在因果關系,物價水平決定匯率,匯率影響物價,同時,兩者影響經濟體其他變量并由其他變量決定。

圖2展示了1994年1月至2012年1月,我國CPI數據與人民幣名義有效匯率(NEER)的相互關系。從中可以看出,CPI與NEER整體上存在一種相反的走勢關系,二者間存在一定的聯動性。實際上,按照購買力平價理論,物價上升,本幣貶值,而按照匯率的傳遞效應理論,人民幣匯率升值,最終會抑制國內物價水平的上漲。因此,CPI反映的物價水平和以NEER反映的對外人民幣幣值之間存在負相關關系。

為進一步探討人民幣匯率與物價關系的聯動性,也如上文所分析,本文將當前我國經濟運行中反映實體經濟運行的基本因素,納入分析探討的范疇。在此基礎上,本文考察了反映物價水平的進口商品價格指數(IPI)、工業品出廠價格總指數(PPI)、國內消費者物價指數(CPI),以驗證匯率與物價的聯動性是否會沿流通鏈條出現增減。同時,IPI在一定程度上代表國外的價格,PPI反映國內競爭者的價格水平,在一定程度上都會影響最終消費者面臨的價格水平。

此外,由于以石油為代表的能源產品在我國的進口貿易中占據重要地位,石油已經成為世界各國爭奪的焦點,因此成品油進口價格反映了國外的物價水平并代表外部供給沖擊。進一步地,國內產出缺口和貨幣供應量會反映國內的需求沖擊和國內的貨幣政策情況。

在此基礎上,筆者研究了上述指標在1996年1月到2011年12月間的月度變化情況,通過對192組月度數據的綜合分析,發現:

第一,人民幣匯率對我國物價水平具有一定的傳遞效應,但這種傳遞效應較弱。人民幣匯率升值,能夠抑制物價水平的上漲,但這種作用很微弱且滯后性較大,特別是對消費者物價水平,滯后兩年后僅有6%的降低程度。所以總體來說,匯率對物價的傳遞機制中,成本效應、支出轉換效應和部分預期效應占主導,使得人民幣升值能夠降低物價水平的上漲。而消費者物價指數對匯率變動的分析結果說明,在短期內,人民幣升值能夠增大投機者的預期效應和債務效應,反而加大了物價上漲壓力,但隨著時間的推移,這種效應很快就被其他效應掩蓋。畢竟我國資本賬戶的管制仍然很嚴厲,使得人民幣并不是投機者的良好選擇,而且我國的對外債務相對規模還算較小等,這些都導致預期效應和債務效應不明顯。

第二,人民幣匯率對物價水平的傳遞效應沿商品流通鏈條逐漸減弱。人民幣匯率的變動對進口物價指數、工業品出廠價格指數以及消費者物價指數的傳遞效應依次約為60%、30%、6%,傳遞效應逐漸減弱。人民幣匯率的變動首先通過進出口貿易影響我國的進口價格,進口價格的變動通過生產廠商的投入等影響工業品出廠價格,由于流通鏈條的加長,進口貿易產品在最終消費品中所占的比重逐漸減弱,使得匯率變動對消費者物價水平的影響最弱。

第三,人民幣匯率的決定具有一定的復雜性。國內物價水平變動對匯率變動的弱解釋力,說明人民幣匯率的決定不是簡單的購買力平價決定的,還有更多的解釋因素需要挖掘。這也從側面驗證了對內通貨膨脹猶存與對外人民幣升值高企現象并存的可能性,國內物價水平的變動由于經濟的復雜性以及世界經濟聯系的緊密性等,導致其對匯率的最終影響甚微。

第四,分時段的分析表明,人民幣匯率的傳遞效果在匯率改革之后大大增強。2005年7月的匯率改革后,人民幣匯率對國內物價的傳遞效應增強,特別是對消費者物價指數的影響,這不同于發達國家發生的情況。首先,這是與2007年開始的金融危機有關。金融危機發生后,各國為了挽救經濟增速的放緩,快速走出危機陰影,大量增加貨幣的供應量,改變了以前通貨膨脹穩定的局面。其次,經濟越開放,進口和出口對國內消費影響越大,從而匯率變動對國內一般物價水平的影響越顯著。匯率改革以來,我國經濟開放度不斷提高,進口規模不斷增大,進口品對居民消費的影響日益顯著,使得人民幣匯率的變動對消費者物價的傳導效果增強。最后,匯率傳遞效果的增強可能與經濟周期有關。從2000年開始,我國經濟走出了上個世紀90年代的低谷,雖然受到金融危機的影響,但我國經濟仍然保持了8%的增速,經濟的穩定發展提高了匯率傳遞效果。

對策建議

針對人民幣匯率與我國物價水平的關系,為在經濟發展中有效把控人民幣匯率調整和國內通脹治理,本文提出如下建議:

第一,通貨膨脹的治理不能依賴于人民幣的加速升值。首先,人民幣升值對國內物價水平的影響有限。匯率對物價的傳遞效應因為傳遞鏈條的加長而逐漸減弱,同時,各種作用機制的復雜性使得這種傳遞效應帶有很大的不確定性。其次,人民幣升值對國內物價水平的影響滯后期較長,特別是匯率改革之后,匯率對物價的影響滯后期上升至三年左右。因此,人民幣加速升值并不能使國內通貨膨脹局面在短期內緩解。最后,我國通貨膨脹壓力更多的是來自自身的因素,如經濟增長、流動性過剩等,因而通過人民幣匯率升值治理國內通貨膨脹壓力的想法欠缺實現條件。

本文認為,可以實行穩定、可信的貨幣政策,以穩定通脹膨脹預期,也可降低匯率對國內通貨膨脹的傳遞效果,隔絕部分國外部沖擊對國內造成的通貨膨脹壓力。

第二,人民幣升值并不能解決我國當前的巨額貿易順差。我國當前巨額貿易順差的產生,是多方面因素綜合作用形成的。傳統的支出轉換機制指出,匯率的變動能夠全部傳遞到進出口價格上,從而匯率的變化能夠糾正外部失衡。但是本文分析認為,匯率的價格傳遞效應是不完全的,其他國家要求人民幣升值并不能改變我國當前巨額“雙順差”的局面,其他各國應該從其他方面尋求解決辦法。

第三,要更加注重貨幣政策與匯率政策的協調性和靈活性。雖然人民幣匯率對物價的傳遞效果有限,為貨幣政策的獨立性提供了支持。但仍不可否認,匯率對物價的影響是顯著的,特別是匯率改革以來,匯率對物價的影響不斷增強。我國在制訂匯率政策和貨幣政策時,要充分權衡各方利益,綜合考慮各種作用機制,選出適合的貨幣政策和匯率政策組合。由于我國還是發展中國家,各項體制不健全,穩健的貨幣政策仍是首選,同時,漸進有序的調整匯率政策也是適合當前我國國情的。

第四,資本賬戶的開放仍要循序漸進,穩步推進人民幣市場化進程。資本賬戶循序漸進的開放,有利于防止投機效應影響匯率對國內物價的傳遞效應。在匯率沒有完全市場化之前,資本賬戶的適當管制有利于維護人民幣幣值的穩定。只有人民幣實現市場化之后,才可以完全放開資本賬戶。這樣人民幣匯率的波動可以在世界范圍內得到平抑,對一國雙邊匯率的變動不至于引起人民幣總體價值的較大變動。

(作者單位:中國人民銀行南京分行)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國塑料(2016年3期)2016-06-15 20:30:00