美國影子銀行發(fā)展及監(jiān)管改革

2012-04-29 00:44:03王勇

金融發(fā)展研究 2012年4期

王勇

摘要:隨著人們對次貸危機認識和反思的深入,影子銀行及其監(jiān)管成為防范金融危機、維護金融穩(wěn)定的一個重要議題。本文介紹了美國影子銀行的產(chǎn)生、發(fā)展和特點,分析了影子銀行的脆弱性及其在本次危機中的表現(xiàn),梳理了美國金融監(jiān)管法案中對影子銀行的監(jiān)管措施及其對我國的啟示。

關(guān)鍵詞:影子銀行;證券化;資產(chǎn)支持證券;監(jiān)管

中圖分類號:F830文獻標(biāo)識碼:A文章編號:1674-2265(2012)04-0043-04

次貸危機爆發(fā)3年后,美聯(lián)儲主席伯南克在2010年9月指出:這次危機和歷史上的銀行“擠兌”很相似,但它發(fā)生在傳統(tǒng)銀行體系之外的影子銀行系統(tǒng)。這次的問題不是因為缺乏對“擠兌”的認識和政策反應(yīng),而是沒能看出影子銀行“擠兌”的潛在可能。這種失誤的部分原因在于監(jiān)管:一是監(jiān)管架構(gòu)沒能做出足夠的調(diào)整以適應(yīng)影子銀行的興起;二是過于強調(diào)對個體機構(gòu)和市場的監(jiān)管,對系統(tǒng)性風(fēng)險的重視程度不夠。美國金融危機調(diào)查委員會2011年1月27日公布的對此次金融危機爆發(fā)原因的調(diào)查報告認為,政策制定者對受其監(jiān)管的金融體系缺乏深入認識,監(jiān)管體系出現(xiàn)重大漏洞,監(jiān)管機構(gòu)未能對住房抵押市場證券化創(chuàng)新帶來的風(fēng)險進行有效監(jiān)管是造成危機爆發(fā)的主要原因之一。

一、資產(chǎn)證券化與影子銀行興起

“影子銀行系統(tǒng)”(The Shadow Banking System)的概念最早由麥卡利(McCulley,2007)提出,之后在對美國次貸危機的討論中被廣泛使用。但對于這一概念并沒有明確、一致的定義,并且常與“平行銀行系統(tǒng)”(Parallel Banking System)和“證券化銀行系統(tǒng)”(Securitized Banking System)混用。例如,瑞克(Ricks,2010)將影子銀行定義為那些在存款保險和最后貸款人保障之外從事信用期限轉(zhuǎn)換(maturity transformation)中介活動的金融機構(gòu)。波薩爾(Pozsar,2010)的定義更寬泛一些:影子銀行是那些從事信用轉(zhuǎn)換(credit transformation)、期限轉(zhuǎn)換(maturity transformation)和流動性轉(zhuǎn)換(liquidity transformation)等金融中介活動,但沒有中央銀行流動性支持和公共部門(政府或存款保險機構(gòu))信用保證的金融中介機構(gòu)。影子銀行通過一條很長的信用媒介鏈條相互聯(lián)結(jié)在一起,形成影子銀行體系,使用廣泛的證券化和擔(dān)保融資技術(shù)從事信用中介活動。盡管這兩個定義涵蓋的范圍有所不同,但都揭示了影子銀行的本質(zhì)特征:具有傳統(tǒng)銀行的信用中介功能,但在金融安全網(wǎng)(最后貸款人和存款保險)的保護之外。投資銀行、財務(wù)公司、結(jié)構(gòu)性投資工具(SIV)、特殊目的公司(SPV)、對沖基金、貨幣市場基金、政府支持企業(yè)(如美國“兩房”)等都屬于影子銀行。有些影子銀行的產(chǎn)生是為了規(guī)避監(jiān)管,但也有一些影子銀行是專業(yè)化分工的結(jié)果。

上個世紀(jì)末以來,資產(chǎn)證券化作為最重要的金融創(chuàng)新推動美國的金融體系發(fā)生了重大變化,影子銀行隨之發(fā)展和壯大。資產(chǎn)證券化是指將缺乏流動性但能夠產(chǎn)生可預(yù)見的穩(wěn)定現(xiàn)金流的資產(chǎn),通過一定的結(jié)構(gòu)安排,對資產(chǎn)中的風(fēng)險與收益要素進行分離與重組,進而轉(zhuǎn)換成為在金融市場上可以出售、流通的證券的過程。資產(chǎn)證券化是一個由發(fā)起人、SPV、承銷商、投資銀行、信用增級或擔(dān)保機構(gòu)、信用評級機構(gòu)、托管人、投資者等共同參與完成的復(fù)雜過程。最早被證券化的資產(chǎn)是美國的銀行和儲蓄機構(gòu)發(fā)放的住房抵押貸款,其產(chǎn)品就是住房抵押貸款支持證券(MBS)。此后,市場又推出了種類繁多的資產(chǎn)支持證券(ABS),標(biāo)的資產(chǎn)包括:汽車消費貸款、學(xué)生貸款、信用卡應(yīng)收款、貿(mào)易應(yīng)收款、設(shè)備租賃費、基礎(chǔ)設(shè)施收費、保險費收入、中小企業(yè)貸款等等。一切可以產(chǎn)生未來現(xiàn)金流的資產(chǎn)都可以成為證券化的標(biāo)的,“如果你有穩(wěn)定的現(xiàn)金流,就將它證券化”,這句華爾街流行語生動地表明了資產(chǎn)證券化的廣泛流行。到次貸危機爆發(fā)前的2006年,美國市場的抵押貸款擔(dān)保證券發(fā)行額為19878億美元,其他資產(chǎn)支持證券發(fā)行額為12531億美元,二者合計32409億美元,占當(dāng)年全部證券發(fā)行額的52%,這一比例比1996年上升了20個百分點(見表1)。

資產(chǎn)證券化帶來金融市場繁榮的同時,也在傳統(tǒng)銀行體系之外培育了一個龐大的影子銀行系統(tǒng)。圖1是美國傳統(tǒng)銀行與影子銀行資產(chǎn)規(guī)模的比較,影子銀行沒有明確的統(tǒng)計口徑,這里包括了投資銀行、貨幣市場基金、共同基金和ABS發(fā)行商等幾類主要的影子銀行。從圖中可見,上個世紀(jì)90年代以來影子銀行發(fā)展迅速,到2006年資產(chǎn)規(guī)模已經(jīng)超過傳統(tǒng)商業(yè)銀行。

圖1:美國傳統(tǒng)銀行和主要影子銀行的資產(chǎn)規(guī)模

注:這里統(tǒng)計的影子銀行包括:投資銀行、貨幣市場基金、共同基金、ABS發(fā)行商。資料來源:美聯(lián)儲。

二、美國影子銀行的信用中介過程與特點

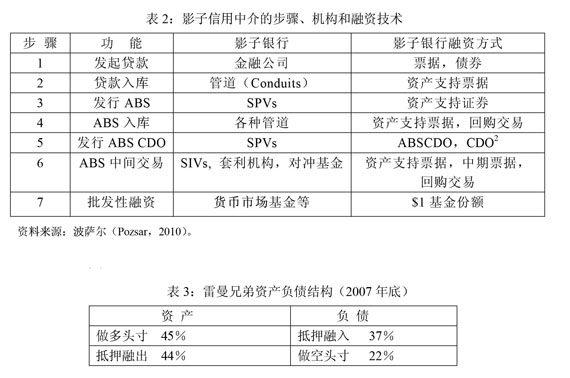

傳統(tǒng)銀行體系中,一家銀行就能完成“吸儲放貸”的信用中介功能,但在影子銀行系統(tǒng)中要經(jīng)過一系列步驟才能實現(xiàn),每一個步驟都對應(yīng)著特定的影子銀行和融資技術(shù)。波薩爾(2010)把影子銀行系統(tǒng)的信用中介過程總結(jié)為以下幾個步驟(見表2)。

這是一個說明性的例子,具體的過程可能超過也可能少于這7步。一般來說,貸款的質(zhì)量越差,需要經(jīng)歷的環(huán)節(jié)越多。通過這一過程,一些風(fēng)險較高的長期貸款(如次貸)被轉(zhuǎn)化為看上去毫無信用風(fēng)險的短期、類現(xiàn)金工具,如貨幣市場基金。

影子銀行的運行具有以下特點:

第一,依賴批發(fā)性短期融資。影子銀行主要通過發(fā)行貨幣市場工具(如資產(chǎn)支持商業(yè)票據(jù))和回購交易在貨幣市場進行批發(fā)性短期融資。在美國貨幣市場上,除了財政部、州政府、市政府和房地美、房利美等政府設(shè)立機構(gòu),影子銀行是最主要的借款人。影子銀行的負債以商業(yè)票據(jù)、回購、銀行間貸款等短期貨幣市場工具為主,輔以少量的長期債務(wù)和股本。在資產(chǎn)方,除了期限很短的隔夜貸款、逆回購等,大多是期限相對更長的資產(chǎn)。相對國債等高流動性產(chǎn)品來說,這些資產(chǎn)的流動性較差。以雷曼兄弟2007年底的資產(chǎn)負債表為例(見表3),該公司第一大融資來源是通過證券抵押融入的資金,期限通常是1-2天,長期債務(wù)的占比只有18%。主要資產(chǎn)是做多頭寸(持有的金融產(chǎn)品存貨)和抵押融出資金,其變現(xiàn)能力取決于市場狀況。

第二,高杠桿運作。影子銀行沒有傳統(tǒng)銀行的資本金監(jiān)管要求,大量利用財務(wù)杠桿舉債經(jīng)營,很多機構(gòu)的杠桿率高達30倍以上(見表4)。影子銀行的杠桿率具有明顯的順周期性(艾德里安和申,2010),資產(chǎn)價格越高,通過資產(chǎn)抵押可以融入的資金越多,資產(chǎn)負債表越膨脹。一旦資產(chǎn)價格步入下行通道,影子銀行不得不收縮資產(chǎn)負債。當(dāng)市場出現(xiàn)不穩(wěn)定因素導(dǎo)致資產(chǎn)價格大幅下降,影子銀行將陷入危機。

第三,交易在場外進行。影子銀行的融資和投資活動大都在場外柜臺市場進行,交易結(jié)構(gòu)復(fù)雜,信息披露不充分,缺乏監(jiān)管。

三、影子銀行與金融危機

影子銀行依賴短期融資支持長期資產(chǎn)和高杠桿化運作的模式具有明顯的脆弱性,正如存在“短存長貸”期限錯配的傳統(tǒng)商業(yè)銀行會被儲戶“擠兌”,如果市場出現(xiàn)不穩(wěn)定因素,影子銀行也會遭到“擠兌”。高杠桿率使影子銀行不得不通過收縮資產(chǎn)負債表應(yīng)對“擠兌”,杠桿率的順周期性將造成一個自我強化的資產(chǎn)價格下降循環(huán),最終演化為危機。

假設(shè)市場謠傳一家影子銀行A的償債能力出現(xiàn)問題,它的債權(quán)人要么要求收回貸款,要么要求A增加抵押品。為此,A必須收回自己的短期債權(quán)或者出售資產(chǎn)。A向B、C追償債權(quán)又將迫使B、C向它們的債務(wù)人追索債權(quán)或出售資產(chǎn),從而在整個體系產(chǎn)生連鎖反應(yīng)。“擠兌”風(fēng)險的上升使金融機構(gòu)爭相“儲存”流動性,一方面使國債等高流動性產(chǎn)品價格上升,流動性較差的資產(chǎn)價格下降;另一方面將造成抵押融資的折扣率不斷上升,整個市場的流動性收縮。問題機構(gòu)不得不進一步拋售資產(chǎn),造成資產(chǎn)價格大幅下跌。由于金融機構(gòu)之間聯(lián)系緊密,越來越多的機構(gòu)被卷入,最終演化為系統(tǒng)性風(fēng)險。

戈登和莫特里克(Gordon和Metrick,2010)認為2007年爆發(fā)的金融危機就是回購交易市場上的擠兌造成的:“次貸市場的問題怎么會產(chǎn)生系統(tǒng)性的危機?我們的答案是:回購交易市場出現(xiàn)擠兌。回購交易市場的投資者對于交易對手承擔(dān)的次貸風(fēng)險情況不清楚,導(dǎo)致大家擔(dān)心抵押品,特別是非次貸抵押品的流動性也會出現(xiàn)問題。于是回購折扣率(haircut)上升,這相當(dāng)于銀行體系的‘?dāng)D兌。”

2010年9月美聯(lián)儲主席伯南克在對金融危機調(diào)查委員會的證詞中這樣描述此次危機的觸發(fā)和傳導(dǎo)過程:房價下跌導(dǎo)致次貸的預(yù)期損失增加,謹慎的投資者不斷抽回資金,即使那些與次貸無關(guān)的結(jié)構(gòu)性融資工具也遭到擠提。資金壓力傳導(dǎo)到這些融資機構(gòu)的發(fā)起者或提供融資保證的大銀行。銀行間市場的短期融資成本上升、難度增加。接下來,全球貨幣市場情況更加不穩(wěn)定,對金融市場和金融機構(gòu)的功能發(fā)揮產(chǎn)生更嚴重的威脅,銀行收縮對實體經(jīng)濟的貸款,這對金融市場和機構(gòu)造成的破壞遠大于次貸損失本身。最終,次貸危機演化為1929—1933年大蕭條以來最嚴重的經(jīng)濟危機。

四、加強對影子銀行的監(jiān)管

美國影子銀行體系日益龐大,在金融體系和金融穩(wěn)定中的重要性越來越高,卻沒有建立與之相匹配的監(jiān)管標(biāo)準(zhǔn)和體系。金融危機促使美國對其金融監(jiān)管體制進行改革,2010年7月美國通過的《2010年華爾街改革和消費者保護法》中,涉及影子銀行監(jiān)管的有以下幾方面內(nèi)容:

(一)將具有系統(tǒng)重要性的非銀行金融機構(gòu)納入聯(lián)儲的監(jiān)管范圍

法案規(guī)定,被金融穩(wěn)定監(jiān)管委員會(Financial Stability Oversight Council)認定對金融穩(wěn)定有重要影響的非銀行金融機構(gòu)將由美聯(lián)儲負責(zé)監(jiān)管,這些機構(gòu)和資產(chǎn)在500億美元以上的銀行控股公司在資本金要求、杠桿率限制、流動性要求、短期債務(wù)限制、風(fēng)險控制、信息披露等方面適用比其他同類機構(gòu)更嚴格的審慎監(jiān)管標(biāo)準(zhǔn)。美聯(lián)儲對這些機構(gòu)有檢查權(quán)。

(二)將對沖基金等私募基金納入監(jiān)管

在原來的監(jiān)管法律框架下,對沖基金等影子銀行可以利用相應(yīng)的條款豁免監(jiān)管。例如,《1933年證券法》特許私募方式匯集資金的機構(gòu)投資者享有豁免權(quán),免予在證券交易委員會(SEC)注冊。《1940年投資公司法》規(guī)定投資者少于99人的私募基金可以豁免注冊登記。《1940年投資顧問法》規(guī)定,委托客戶少于15人的投資顧問免予注冊。新法案廢除了現(xiàn)行的投資顧問注冊豁免條例,要求管理資產(chǎn)在1.5億美元以上的私募基金作為投資顧問向SEC登記,并有義務(wù)披露相關(guān)信息。為保護投資者利益或評估系統(tǒng)性風(fēng)險的需要,SEC或金融穩(wěn)定監(jiān)管委員會可以要求它們披露資產(chǎn)管理額、杠桿(包括表外杠桿)、交易對手信用風(fēng)險、交易和投資頭寸、估值方法、持有的資產(chǎn)類型及其他必要信息。

(三)對金融機構(gòu)的自營交易及其與對沖基金和私募股權(quán)基金等影子銀行的聯(lián)系做出限制

銀行的自營交易許可范圍包括:政府及政府設(shè)立機構(gòu)發(fā)行的證券,為對沖某些頭寸風(fēng)險進行的交易,向符合條件的小企業(yè)投資公司的投資。銀行投資對沖基金和私募股權(quán)基金受到嚴格限制,投資的總規(guī)模不得高于自身一級資本的3%,對單一基金的投資要在基金成立1年(經(jīng)聯(lián)儲批準(zhǔn)可以延長到3年)之內(nèi)縮減到不超過基金所有者權(quán)益3%的水平。對于聯(lián)儲監(jiān)管的有系統(tǒng)重要性的非銀行金融機構(gòu),其自營交易、對沖基金和私募股權(quán)基金投資將受到額外的資本要求和數(shù)量限制。

(四)加強對金融衍生品監(jiān)管

1. 互換(swap)市場。法案的第7章對互換交易市場的監(jiān)管做出了規(guī)定。主要內(nèi)容包括:(1)監(jiān)管機構(gòu):SEC監(jiān)管與證券有關(guān)的互換交易,商品期貨交易委員會(CFTC)監(jiān)管非證券類互換交易。SEC和CFTC共同制訂混合型互換產(chǎn)品的監(jiān)管規(guī)則。(2)注冊登記:互換交易商和主要參與者要在監(jiān)管機構(gòu)登記。(3)信息披露:互換交易的成交價格和交易量等信息要做公開披露。互換交易商和主要參與者要保留完整的日常交易記錄。(4)互換交易的參與者要滿足資本、頭寸等監(jiān)管要求。

2.資產(chǎn)證券化(包括CMO、CLO、CDO、CDOABS、CDO2等)。信用證券化產(chǎn)品發(fā)行人需持有他們打包或出售的債務(wù)中至少5%的份額,即被迫保留一定的信用風(fēng)險,并且不能對這部分風(fēng)險做對沖。信用證券化產(chǎn)品發(fā)行人要向監(jiān)管機構(gòu)登記,向投資者披露證券化產(chǎn)品背后的基礎(chǔ)資產(chǎn)或貸款的信息以及發(fā)行人的風(fēng)險留存比例,以供投資者評估風(fēng)險。

這些監(jiān)管措施大體可以歸納為兩個方面:一是增強影子銀行及其產(chǎn)品的透明性,二是減少傳統(tǒng)銀行和影子銀行的聯(lián)系。這些措施在一定程度上可以改善影子銀行的高風(fēng)險運行現(xiàn)狀,但對于產(chǎn)生影子銀行危機的根源——“短融長投”運營模式蘊含的內(nèi)在風(fēng)險沒有實質(zhì)性的影響。因此,有觀點認為,即使實行了這些措施,影子銀行仍將處于幾乎不被監(jiān)管的狀態(tài)(戈頓,2010)。鑒于影子銀行在金融體系中的重要地位,波薩爾(2010)認為,應(yīng)該考慮讓影子銀行可以申請最后貸款人融資,走到陽光下。

參考文獻:

[1]張健華,張雪春.美國次貸危機與金融制度重構(gòu)[J]. 金融研究,2008,(12).

[2]Bernanke,Ben S.2010.Statement before the Financial Crisis Inquiry Commission[C].Washington,D.C.,September 2,2010.

[3]Bernanke,Ben S.2010.On the Implications of the Financial Crisis for Economics[C].Presented at the Conference co-sponsored by the Bendheim Center for Finance and the Center for Economic Policy Studies,Princeton,New Jersey,September 24,2010.

[4]DODD-FRANK WALL STREET REFORM AND CONSUMER PROTECTION ACT,2010.

(責(zé)任編輯 劉西順;校對 XS)