我國商業銀行個人理財產品創新的博弈分析

2012-04-29 00:44:03譚藝群

金融發展研究 2012年4期

譚藝群

一、概述

個人理財產品屬于銀行的綜合理財服務,具體來講,理財產品應該是商業銀行在對潛在目標客戶群分析研究的基礎上,針對特定目標客戶群開發設計并銷售的資金投資和管理計劃。如今,個人理財產品的主要創新方向為投資組合的合理配置和產品組合的動態化,并拓展到更廣領域的投資。根據2011年6月銀行理財產品分析報告,2011年上半年理財產品呈井噴式發展,6月份68家銀行共發行理財產品1932支,增長迅速。個人理財產品在我國金融市場有著巨大的潛力,未來也必將成為提升我國銀行競爭力的重要砝碼。

個人理財產品創新是金融創新的一個方面,它的博弈分析滿足傳統金融創新博弈分析的一系列假定:產品創新假定是一種金融工具或產品的創新,這種創新涉及到產品從研發到推向市場到在市場終結的復雜過程,且產品的生命周期無限。

二、關于個人理財產品創新的具體博弈分析

(一)銀行同業間個人理財產品創新的博弈分析

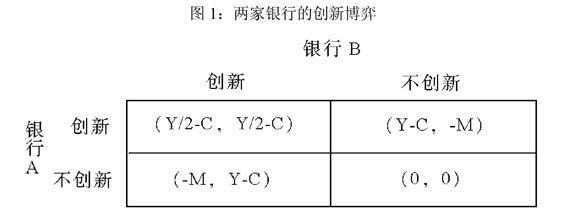

假定市場上只有A、B兩家銀行,在時間點T上它們的理財產品大致相同或是有替代性,在市場競爭壓力下,假定A與B都是理性的,各自都有兩種選擇,即進行或不進行產品創新,假設銀行創新理財產品后,它新增的收益為Y,它所付出的成本是C;而對于不創新的銀行來講,它并沒有付出成本,但因前一銀行的產品升級而損失了一部分客戶,付出的代價為M。不考慮其他因素的條件下,如果兩家銀行都進行了產品創新,那么新增收益會被它們均分。由此,我們可以得出兩家銀行的收益矩陣如圖1所示。

分析:若C>Y,即創新的成本大于收益,那么銀行都不會進行創新,此時存在一個純策略納什均衡,即(不創新,不創新)。

若C 若C> Y/2,并且Y/2-C<-M,此時我們會發現存在兩個純策略納什均衡,即(創新,不創新)(不創新,創新)。當一個銀行選擇了自己的策略后,另一家銀行必然會采取與它不同的策略。 可見,在不考慮市場模仿的情況下,銀行自身的創新要能夠最大限度地降低成本,特別要注重輔助資本的增強,如市場營銷能力、服務能力等。著力提高創新效率并擴大市場應是銀行的主要關注點。同時,要認識到創新并不等同于得益,當競爭對手在個人理財方面進行創新時,要多方面考慮和分析,而不能盲目跟進。銀行之間還可以開展合作,因為當兩家銀行同時進行創新時,利益是均分的,現實情況下它們之間可以建立溝通協商甚至產品研發資源共享機制,充分發揮各自的比較優勢,這有利于擴大總體的市場占有率,實現雙贏。當擴大到3家銀行乃至整個銀行業時,道理亦如此。 (二)銀行與個人理財產品消費者之間的博弈分析 目前我國個人理財產品與服務多是對成熟穩定的國外產品的復制,有部分產品與銀行本身的風險控制能力不相適應,加大了最終收益的不確定性,損害了投資者的利益。在博弈論上,我們可以將銀行銷售個人理財產品給消費者看做一個不完全信息的動態博弈,銀行可以在自己風險控制能力良好的情況下推出設計完善、質量較高的個人理財產品,也可以為了跟進其他銀行創新,在自身風險控制能力較差時,推出風險較高、質量較差的產品,而這些,消費者是無從知曉的。我們假定消費者只能接受產品的價格而不能討價還價。 簡單假設,銀行推出的個人理財產品有好、差兩種情況,給消費者帶來的價值分別為V、W,V>W,消費者只想買質量最佳的理財產品,因此銀行若想順利銷售出自己的產品,無論質量好壞,都只有一種設定價格P,不然銀行就會在同業競爭中處于弱勢,但這時,銀行必須要付出一定的成本對質量差的產品進行“偽裝”,費用設為C。博弈擴展形式分析如圖2所示。 分析:在這里假定P>W。當V>P>C時,即當銀行理財產品質量較好時成交對雙方都有利;質量差時必然只對銀行有利,但是銀行是有一定的信譽損失的,而當質量差的產品無人問津的時候,銀行只能白白損失偽裝的費用,而消費者不會有任何損失。 當P>C且P>V時,無論最后結果如何,消費者都無法獲得正收益,銀行從中謀取了不正當利益,這種情況不僅會使銀行很快失去市場,也很容易造成金融秩序的混亂。 當V 當P 在不考慮市場效率差異的前提下,可以看出在銀行進行創新時,首先要以優質的產品取勝,合理定價尤為重要。在金融市場上要積極通過各種措施解決信息不對稱問題,將產品優質的信息傳達給消費者,盡力做到個人理財業務的公開和透明。誠信為本,才能推動合作,實現盈利。 (三)商業銀行個人理財產品創新與金融監管的博弈分析 除了銀行應對市場競爭、追求自身利益的需要,金融創新也在一定程度上反映了銀行規避監管的要求,一些學者認為,政府對金融機構施加的監管造成其潛在經營成本的增加,限制了它的盈利能力,客觀上誘發了銀行尋求政策“漏洞”,積極進行金融創新。美國經濟學教授斯爾伯就認為,金融創新是金融機構要擺脫或減輕加于其上的約束而做出的反應。因此,在探討商業銀行個人理財產品創新問題時,就必須要考慮監管機構的行為,分析政策的影響。 創新與監管是一個相互影響、動態博弈的過程,由于監管政策的出現,銀行通過產品創新來規避;由于銀行行為的改變,監管機構要決定是否監管、如何監管,在這一博弈過程中,兩者根據自己收益與成本的預期來控制自己的行為。在這里,我們仍用靜態博弈的方法來分析。 假設Y為金融機構為規避監管而進行個人理財產品方面的創新所期望獲得的收益,而C則是為此要付出的成本;假設M為監管機構進行創新監管所獲得的凈收益,而N則表示不進行相關監管時監管機構所獲得的凈收益(考慮到要體現出監管機構再監管的情形,這里用兩種情況的凈收益差異來作為監管機構是否進行創新監管的衡量標準)。 當Y≤C且M≤N時,銀行不會進行創新而監管機構也不會進行監管,這里出現了一個靜態納什均衡。 當Y>C且M>N時,銀行進行相關的創新而監管機構也會進行監管,兩者之間會開始一個動態的博弈,但是兩者的變化并沒有必然的聯系,即銀行金融產品的創新凈利潤的變化與監管機構再監管凈利潤的變化關聯幾乎為零,并不會使得動態趨勢逐漸擴大,兩者最終會慢慢達到一個靜態的均衡。 單從銀行追逐利潤的角度講,金融產品創新是必然趨勢,這也是在市場競爭中取得勝利的必需,所以從長遠角度看,這一博弈并不會停留在(不創新,不監管)的均衡上。對于監管機構來說,必須要在客觀上適應這一金融業發展的趨勢,監管者要注意適度、合理、有效的監管,努力建立起一整套的金融監管法律體系,使得政策措施既廣泛深入又有法可依,真正對經濟金融的發展起到正面效用。 三、建議 第一,銀行自身的各項制度改革。我國商業銀行可以借鑒國外銀行先進的管理理念,完善激勵機制,營造更為寬松的環境,最好是能夠鼓勵各級分支行進行金融工具及營銷手段的創新,同時注重人才的培養。為了防止因總、分支行期望效益不同帶來的效率損失,總行要做的是完善監督機制,減少創新風險。 第二,銀行面對市場競爭的舉措。以真實的市場需求為導向,真正推出質量高、差異化、個性化、靈活性強的理財產品。將客戶情況細分,建立客戶信息數據庫,及時發現市場需求變化,努力適應競爭形勢。 第三,理財產品的創新與發展是建立在銀行資本充足率達標、風險控制水平較高的基礎之上的,所以,首先要改善自身資本結構,提高理財能力;其次對客戶必須要盡力做到信息的公開透明,提高客戶對銀行的信任度與忠誠度。在市場上,開拓營銷理念,將銀行文化及經營戰略融入到產品推廣中,為在市場上搶占先機增加籌碼。 第四,對于監管機構來說,要根據實際,靈活變換政策,積極指導,控制風險。同時,監管機構還要不斷創新自己的監管理念,創新監管手段,建立完善的信息披露制度,強化風險監控,提高監管效率。我國是一個建設中的市場化國家,應利用市場機制貫徹政府的宏觀調控意圖,加強與其他國家的監管合作。 (責任編輯 劉西順;校對 XS)

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14