走過Q2 在線旅游行業增速穩定

2012-04-29 00:44:03凌寒

網絡導報 2012年30期

凌寒

春風吹,戰鼓擂,在線旅游市場在整個Q2幾乎都處在硝煙彌漫的價格戰過程中,有的企業誓稱血拼到底,有的企業主張合縱連橫……近日,各在線旅游企業Q2財報紛紛出爐,在總結上一季度業績的同時,不少人已經開始展望Q3。

艾瑞咨詢統計數據顯示,2012Q2中國在線旅游同比保持了快速增長,市場交易規模達418.7億元,同比增長35.8%;其中在線旅游第三方在線代理商(OTA)市場營收規模達22.3億元,同比增長19.4%;攜程、藝龍、同程分別以46.2%、8.2%和4.4%的份額占比,位列前三。

市場交易規模達418.7億

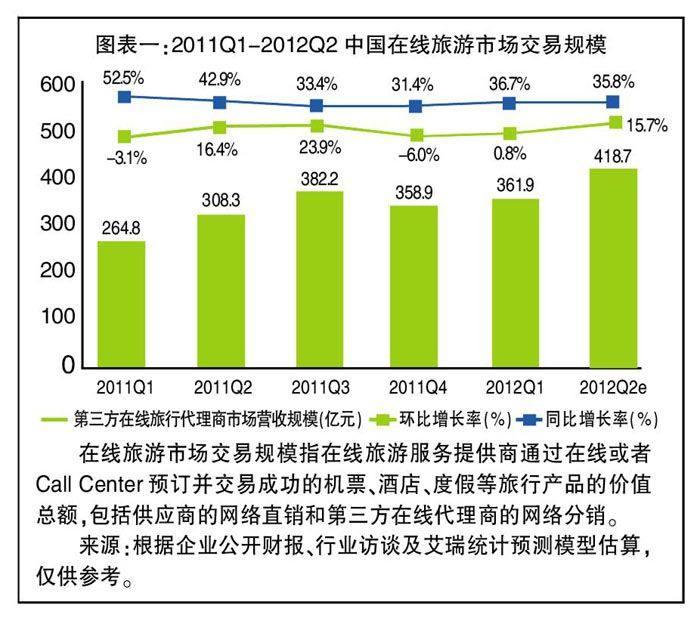

艾瑞咨詢統計數據顯示,2012Q2中國在線旅游市場同比保持了快速增長,市場交易規模達418.7億元,同比增長35.8%。(見圖表一)據悉,2012Q2在線旅游行業的穩定增長主要原因有二:一是航空機票市場的自然增長以及在線預訂比例的穩步提升;二是酒店的OTA在線分銷以及經濟型連鎖酒店直銷保持快速增長。

分流效應短期內對OTA影響不大

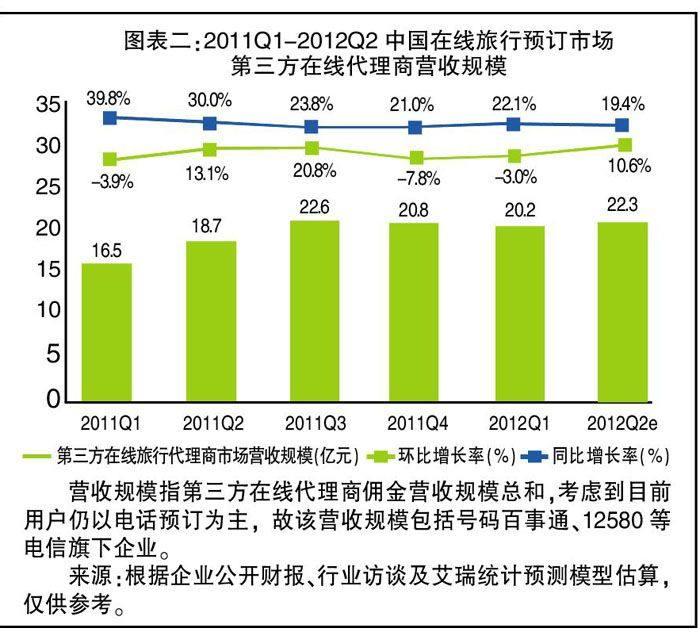

艾瑞咨詢統計數據顯示,2012Q2中國在線旅游市場第三方在線代理商(OTA)營收規模達22.3億元,同比增長19.4%。(見圖表二)雖然機票及酒店的直銷在一定程度上分流了部分OTA的增長,但是這種分流效應對OTA營收中短期增長的影響并不大。

攜程寶刀不老?

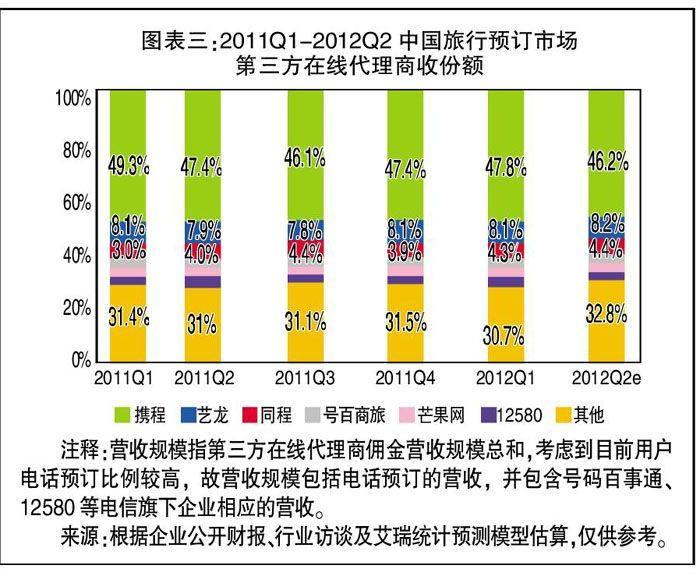

2012年Q2第三方在線代理商市場格局方面,攜程以46.2%的份額位居第一,藝龍以8.2%的份額位居第二,同程網以4.4%的份額位居第三。(見圖表三)據了解,攜程一站式旅行預訂平臺具有很大的優勢,使其保持在該市場的第一,但在市場競爭方面的保守使得其市場份額有所下滑;藝龍依托較完善的分銷體系、豐富的預訂模式,不僅在酒店銷售間夜量方面有很大的提升,在市場地位方面也有較好表現;同程作為OTA領域的后起之秀,較好的把握線上預訂的趨勢,采用“跟隨”的競爭策略,其市場份額有較快提升;而以呼叫中心為核心預訂模式的OTA在價格競爭及在線趨勢的雙重壓力下,市場表現平平,部分企業甚至出現下滑。

猜你喜歡

少兒科技(2022年4期)2022-04-14 23:48:10

好孩子畫報(2018年7期)2018-10-11 11:28:06

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

方圓(2016年22期)2016-12-06 19:27:28

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年11期)2016-10-09 11:53:25

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

數學大王·低年級(2014年7期)2014-08-11 16:36:44