創業板:超六成公司跌破發行價超八成跌破首日收盤價

2012-04-29 00:44:03林然

股市動態分析 2012年33期

關鍵詞:虧損

林然

自創業板開板近三年以來,二級市場投資者作為買方,整體而言在這個市場上究竟是賺是賠?如果是整體虧損,那么虧損幅度和金額是多少?

要回答第一個問題是容易的。從創業板個股大面積大幅度的下跌情形來看,二級市場投資者在創業板的整體虧損已是毋庸置疑。而第二個問題則并不容易回答,投資者整體虧損幅度和虧損金額并不是一個容易精確統計的數據,原因即在于統計的復雜性。

二級市場投資者都是以個體參與到市場交易當中,市場階段性漲跌必然造成投資者群體之間有的虧損,有的盈利,這種個體盈虧并存的格局無法做到逐一統計。同時,部分創業板公司還存在現金分紅、送轉股份的操作,又有相當數量的公司存在股東減持股份的情形。這些都使得精確統計二級市場投資者在創業板上的虧損存在相當的難度。

那么,整體虧損是無法統計和衡量的嗎?倒也未必。

我們試圖用盡量合理的計算方法來測算。方法是,以單個創業板公司IPO時首發股份數量、首發價格為基礎,計算得出二級市場投資者購買這些股份所整體支付的價值。該公司二級市場的現價,則進行復權計算(向后復權),結合首發股份數量,可以計算得出二級市場投資者目前持有這些股份的現值。兩者之間的差額,即是二級市場投資者的整體盈虧。

由于對目前的價格進行了向后復權,因此這一方法實際上考慮了分紅、送轉股份等因素。盡管未考慮股東減持的因素,但這一計算方法從操作上而言已經相當接近于真實。

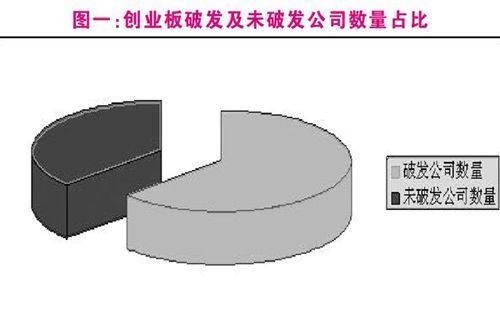

63%的公司跌破發行價

根據WIND資訊數據統計,截至2012年8月14日,創業板共由345家公司構成,但以8月14日收盤價計算,跌破發行價的卻有218家,破發比例高達63.19%(參見圖一)。

以“創業板第一股”特銳德(300001)為例,其8月14日收盤價為11.04元,向后復權后為17.01元,仍低于23.8元的發行價。

除了大面積破發外,創業板公司跌破發行價的幅度也值得關注——有35家公司破發比例超過50%,這意味著,投資者如果最初申購這些公司并持股不動,也難逃“腰斬”的厄運(參見表一)。

新大新材(300080)成為相對發行價下跌最慘烈的公司,在經過兩次股本轉增后,新大新材8月14日二級市場的收盤價格在5.77元,向后復權后未15.12元,較其43.4元的發行價跌去65%以上。

投資者整體虧損嚴重

由于大量創業板公司跌破發行價,我們可以計算出“投資者損失”,即發行價減去現價(向后復權),再乘以首發數量。

統計結果顯示,218家跌破發行價的創業板公司共造成“投資者損失”高達507.42億元。當然,在另外一方面,現價高于發行價的公司,也給投資者帶來了超越發行價的收益,這部分相對于發行價而言的正收益在390.28億元。兩相比較仍可發現,創業板的二級市場投資者作為整體仍然是處于虧損嚴重的狀態,投資者整體凈損失約為117.14億元。

在表二中,我們列出了投資者損失最嚴重的30家公司。不難發現,“投資者損失”的排名與破發幅度排名并不相同,這其中的原因在于,“投資者損失”還包含了發行數量的考量。

上市首日買入:超八成虧損

上述投資者損失大致衡量了二級市場的整體損失,但在實際的操作中,在申購后一直持有不動的投資者畢竟是少數。如果以上市首日買入的方式來計算,投資者的損失則更大,因為創業板新股首日上漲幅度較大的仍是大多數。

WIND資訊數據統計顯示,345家創業板公司中,以現價(后復權)計算,低于上市首日收盤價的有283家,占比為82.03%。這意味著二級市場投資者如果在上市首日買入并一直持有,超過八成會形成虧損。且部分公司造成的虧損幅度極大。

在表三中我們列出了現價(后復權)較上市首日收盤價跌幅最大的前20家公司。

猜你喜歡

中國石油石化(2021年11期)2021-06-24 05:42:06

玩具世界(2019年5期)2019-11-25 07:40:08

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

玩具世界(2017年7期)2017-10-16 01:31:07

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

中國化肥信息(2016年28期)2016-05-17 04:25:21

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

創業家(2015年7期)2015-02-27 07:54:12