我國農(nóng)業(yè)擔(dān)保公司的經(jīng)營模式探討

2012-04-29 20:38:54趙晶

時(shí)代金融 2012年32期

關(guān)鍵詞:農(nóng)業(yè)農(nóng)村

【摘要】隨著我國經(jīng)濟(jì)的發(fā)展,對農(nóng)業(yè)的發(fā)展要求也隨之提高。十六屆五中全會(huì)提出了建設(shè)新農(nóng)村,解決三農(nóng)問題。農(nóng)業(yè)擔(dān)保公司正式出于這個(gè)目的而誕生。本文就對農(nóng)業(yè)擔(dān)保公司的該如何運(yùn)作做一個(gè)探討。

【關(guān)鍵詞】農(nóng)業(yè)擔(dān)保公司經(jīng)營模式政策建議

一、建立農(nóng)業(yè)擔(dān)保公司的必要性

中共中央、國務(wù)院《關(guān)于促進(jìn)農(nóng)民增加收入若干政策的意見》指出:“有關(guān)部門要針對農(nóng)戶和農(nóng)村中小企業(yè)的實(shí)際,研究提出多種擔(dān)保辦法,探索實(shí)行動(dòng)產(chǎn)抵押、倉單質(zhì)押、權(quán)益質(zhì)押等擔(dān)保形式。鼓勵(lì)政府出資的各類信用擔(dān)保機(jī)構(gòu)積極拓展符合農(nóng)村特點(diǎn)的擔(dān)保業(yè)務(wù),有條件的地方可設(shè)立農(nóng)業(yè)擔(dān)保機(jī)構(gòu),鼓勵(lì)現(xiàn)有商業(yè)性擔(dān)保機(jī)構(gòu)開展農(nóng)村擔(dān)保業(yè)務(wù)。”“三農(nóng)”問題歷來是黨中央、國務(wù)院十分重視和非常關(guān)心的問題,當(dāng)前在農(nóng)業(yè)方面和農(nóng)村中存在的許多矛盾和問題中,最突出的是農(nóng)民增收困難問題。而貸款難是農(nóng)業(yè)發(fā)展的最大瓶頸,農(nóng)業(yè)擔(dān)保機(jī)構(gòu)的建立,為執(zhí)行好這一方針,為“三農(nóng)”增強(qiáng)自身“造血”功能,能起到極為重要的推動(dòng)作用,因此,我們是非常有必要建立農(nóng)業(yè)擔(dān)保公司的。

第一,農(nóng)業(yè)是弱質(zhì)產(chǎn)業(yè),經(jīng)濟(jì)體制和產(chǎn)權(quán)制度不健全,同時(shí)農(nóng)業(yè)投資收益率不高,農(nóng)業(yè)融資缺乏有效足夠的抵押。農(nóng)業(yè)信用擔(dān)保是緩解農(nóng)產(chǎn)品收購、加工企業(yè)融資難、促進(jìn)中小企業(yè)健康發(fā)展的迫切需求。

第二,農(nóng)業(yè)的規(guī)模化生產(chǎn)、產(chǎn)業(yè)化經(jīng)營和市場化運(yùn)作對金融支持提出了更大的需求,資金供求嚴(yán)重失衡,因此擔(dān)保成為溝通農(nóng)業(yè)組織和正規(guī)金融的橋梁。農(nóng)業(yè)信用擔(dān)保是改善農(nóng)業(yè)融資環(huán)境、加快農(nóng)業(yè)產(chǎn)業(yè)升級的有效途徑。

第三,信息搜尋和信息成本的存在制約著農(nóng)村金融的發(fā)展,農(nóng)村金融分布分散,缺乏體系。農(nóng)業(yè)信用擔(dān)保是分散信貸風(fēng)險(xiǎn)、有效增加對農(nóng)業(yè)投入的重要渠道。

因此,擔(dān)保機(jī)構(gòu)應(yīng)該遵循怎樣的游戲規(guī)則就成為必須考慮的問題。最重要的是能提供更充分的信息,使市場盡量規(guī)避逆向選擇以及由此導(dǎo)致的信貸配給問題,同時(shí)至少在財(cái)務(wù)上具備可持續(xù)性。

二、我國農(nóng)業(yè)經(jīng)營模式的現(xiàn)狀分析

早在2004年,黨中央、國務(wù)院《關(guān)于促進(jìn)農(nóng)民增加收入若干政策的意見》就指出,“鼓勵(lì)政策出資的各類信用擔(dān)保機(jī)構(gòu)積極拓展符合農(nóng)村特點(diǎn)的擔(dān)保業(yè)務(wù),有條件的地方可設(shè)立農(nóng)業(yè)擔(dān)保機(jī)構(gòu),鼓勵(lì)現(xiàn)有商業(yè)性擔(dān)保機(jī)構(gòu)開展農(nóng)村擔(dān)保業(yè)務(wù)。”但是,我國目前農(nóng)業(yè)擔(dān)保公司還有很多不足,具體表現(xiàn)如下:

(一)擔(dān)保公司的不足

一是擔(dān)保公司由政府財(cái)政出資建立,企業(yè)缺乏完善的法人治理結(jié)構(gòu)和風(fēng)險(xiǎn)控制手段,沒有嚴(yán)格按照現(xiàn)代企業(yè)制度操作,對擔(dān)保風(fēng)險(xiǎn)責(zé)任也沒有在制度中予以明確。二是擔(dān)保機(jī)構(gòu)與信用社之間未建立責(zé)任共擔(dān)機(jī)制,擔(dān)保業(yè)務(wù)均為全額擔(dān)保,一旦發(fā)生風(fēng)險(xiǎn)擔(dān)保機(jī)構(gòu)將承擔(dān)全責(zé)。擔(dān)保機(jī)構(gòu)既承擔(dān)了借款人的市場風(fēng)險(xiǎn),還要面對金融機(jī)構(gòu)的道德風(fēng)險(xiǎn)。三是農(nóng)業(yè)擔(dān)保公司收益率低,風(fēng)險(xiǎn)卻很高。四是專業(yè)人才嚴(yán)重缺乏且擔(dān)保機(jī)構(gòu)規(guī)模較小,難以為單筆大額或大戶貸款提供擔(dān)保。

(二)對金融機(jī)構(gòu)缺乏正面激勵(lì)

一是信用社與擔(dān)保公司建立合作關(guān)系,是從吸收擔(dān)保公司資本金的角度出發(fā),并不是要做大做強(qiáng)擔(dān)保公司的擔(dān)保貸款。二是對于風(fēng)險(xiǎn)相對較小的項(xiàng)目,農(nóng)信社可以自己直接貸款,不需要擔(dān)保公司擔(dān)保,而到擔(dān)保公司要求擔(dān)保的往往是信用社吃不準(zhǔn)或風(fēng)險(xiǎn)較大的客戶。擔(dān)保公司出于防范風(fēng)險(xiǎn)考慮,可能拒絕為這些對象戶提供擔(dān)保。即使擔(dān)保公司同意擔(dān)保,這些項(xiàng)目也因?yàn)轭~小難成規(guī)模,對金融機(jī)構(gòu)來說商業(yè)價(jià)值不大。

(三)對借款戶不具備交易激勵(lì)

一是農(nóng)信社對擔(dān)保公司的擔(dān)保貸款在利率上沒有實(shí)行優(yōu)惠政策,再加上一定比例的擔(dān)保費(fèi),借款戶融資成本很高。二是農(nóng)業(yè)擔(dān)保公司不能提供信用擔(dān)保,對所有擔(dān)保業(yè)務(wù)均要求提供反擔(dān)保,且大多數(shù)反擔(dān)保形式實(shí)際操作困難。三是擔(dān)保貸款手續(xù)煩瑣。

三、農(nóng)業(yè)擔(dān)保公司的經(jīng)營模式分析

目前,我國正處于國有商業(yè)銀行股份制改造的階段,這是對建立農(nóng)業(yè)擔(dān)保公司很有利的。下面就對農(nóng)業(yè)擔(dān)保公司的經(jīng)營模式作簡單闡述。

(一)農(nóng)業(yè)擔(dān)保公司經(jīng)營模式的簡單構(gòu)建

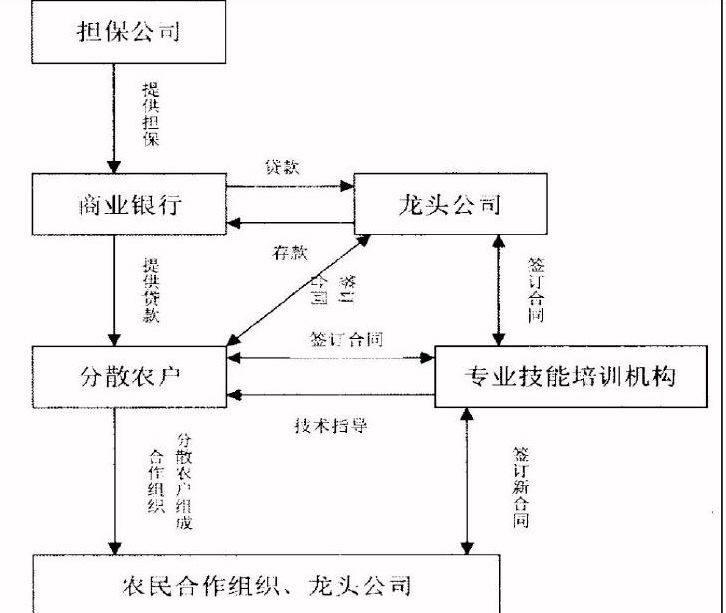

圖中所示的農(nóng)業(yè)擔(dān)保公司經(jīng)營模式可以用文字表述如下:

1.公司與農(nóng)戶以及培訓(xùn)機(jī)構(gòu)簽訂合同。擔(dān)保公司通過銀行向農(nóng)戶貸款,培訓(xùn)機(jī)構(gòu)為農(nóng)戶提供技術(shù)指導(dǎo)。農(nóng)戶要合理使用貸款,只能用于生產(chǎn)公司所需產(chǎn)品,不能挪作他用。

2.公司要向銀行交付一定數(shù)額的存款,銀行以此為限度向農(nóng)戶提供貸款。

3.農(nóng)戶在這樣的條件下,經(jīng)過長時(shí)間的發(fā)展,積累了資金和經(jīng)驗(yàn),就可以成立自己的公司或組織,最大限度地保護(hù)自己的利益。

4.幾者聯(lián)合起來形成一個(gè)有機(jī)整體。

(二)此模式的優(yōu)勢分析

1.解決了分散農(nóng)戶融資難的問題,保護(hù)了弱勢群體農(nóng)戶的切身利益。由于農(nóng)村的金融市場存在嚴(yán)重的信息不對稱現(xiàn)象,金融機(jī)構(gòu)對農(nóng)業(yè)投入缺乏激勵(lì)性。在此模式下,對違約風(fēng)險(xiǎn)起到了一定的抑制作用。

2.使農(nóng)戶認(rèn)識(shí)到要靠自身的力量去提高收入,調(diào)動(dòng)了他們的生產(chǎn)積極性。再者公司和農(nóng)戶及培訓(xùn)機(jī)構(gòu)簽訂的合同中違約責(zé)任對其有很大的制約作用,可以在更大程度上調(diào)動(dòng)農(nóng)戶的積極性。

3.科研機(jī)構(gòu)和技能培訓(xùn)機(jī)構(gòu)的介入對農(nóng)戶的生產(chǎn)提供了保證,提高了農(nóng)戶的生產(chǎn)能力,為以后農(nóng)戶自力更生打下了基礎(chǔ)。

4.降低了農(nóng)戶的生產(chǎn)成本,提高了生產(chǎn)質(zhì)量,為國家新農(nóng)村建設(shè)創(chuàng)造條件。

(三)此模式存在的問題

1.在此經(jīng)營模式下,農(nóng)戶與公司是處于不平等地位的。公司相對于農(nóng)戶而言,在資金實(shí)力、人才聚集、市場壟斷能力、產(chǎn)品定價(jià)等方面都處于絕對優(yōu)勢地位。而農(nóng)戶家庭經(jīng)營規(guī)模偏小,居住分散,資金技術(shù)力量薄弱,必然處于劣勢地位。

2.當(dāng)前有一定量的公司是鄉(xiāng)鎮(zhèn)企業(yè),其在生產(chǎn)管理、人員聘用、資金使用等方面存在一定的問題。因此,擔(dān)保公司為公司向商業(yè)銀行提供擔(dān)保時(shí),商業(yè)銀行應(yīng)該對其進(jìn)行詳細(xì)審查。

3.此經(jīng)營模式設(shè)計(jì)多方利益,若處理不好,都會(huì)發(fā)生損失。因此,本文覺得應(yīng)該有個(gè)中介機(jī)構(gòu)可以協(xié)調(diào)處理。

四、政策建議

以上對農(nóng)業(yè)擔(dān)保機(jī)構(gòu)的經(jīng)營模式作了簡要介紹,在這里仍要提出幾點(diǎn)建議:

第一,政府部門要積極為興辦農(nóng)業(yè)擔(dān)保機(jī)構(gòu)創(chuàng)造必要條件,確立具體明確的政策支持。農(nóng)業(yè)擔(dān)保公司由于自身的企業(yè)性質(zhì)問題,需要政府部門制定相關(guān)優(yōu)惠政策、管理辦法等為農(nóng)業(yè)擔(dān)保公司的生存創(chuàng)造空間,只有生存下來,才能為農(nóng)業(yè)發(fā)展創(chuàng)造動(dòng)力。

第二,農(nóng)業(yè)金融機(jī)構(gòu)要重視和支持農(nóng)業(yè)擔(dān)保機(jī)構(gòu)的建立、發(fā)展,促進(jìn)銀保合作,逐步建立多層次多元化的農(nóng)村金融體系,為農(nóng)民拓寬融資渠道,緩解農(nóng)村貸款難的問題,促進(jìn)農(nóng)民的增收。

第三,農(nóng)業(yè)擔(dān)保機(jī)構(gòu)首先要切實(shí)完善誠信機(jī)制,建立自身網(wǎng)絡(luò)體系,不斷增強(qiáng)實(shí)力,解決其信息搜尋和信息成本問題。其次就是要對其經(jīng)營模式進(jìn)行不斷探索和創(chuàng)新,在降低自身經(jīng)營風(fēng)險(xiǎn)的同時(shí),滿足農(nóng)村各主體對融資的需求。

參考文獻(xiàn)

[1]張宇哲.農(nóng)發(fā)行試水農(nóng)業(yè)擔(dān)保公司模式,《財(cái)經(jīng)》雜志網(wǎng)絡(luò)版,2007年05月15日.

[2]林平,袁中紅.信用擔(dān)保機(jī)構(gòu)研究,《金融研究》2005年.

[3]肖條根.擔(dān)保業(yè)的現(xiàn)狀與發(fā)展建議,《浙江金融》2006年.

[4]汪明炎,陳勇.強(qiáng)化農(nóng)業(yè)金融擔(dān)保機(jī)構(gòu)的探討,網(wǎng)絡(luò)文章,2006年.

[5]何廣文.對農(nóng)村政策金融改革的理性思考,《農(nóng)業(yè)經(jīng)濟(jì)問題》2004年.

作者簡介:趙晶(1983-),女,蘇州大學(xué)商學(xué)院金融系研究生,現(xiàn)供職于連云港財(cái)經(jīng)高等職業(yè)技術(shù)學(xué)校社科金保系。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28