對中國經濟轉型謹慎樂觀

2012-04-29 22:30:20知行

股市動態分析 2012年31期

知行

一、股市動態分析30回顧及簡評

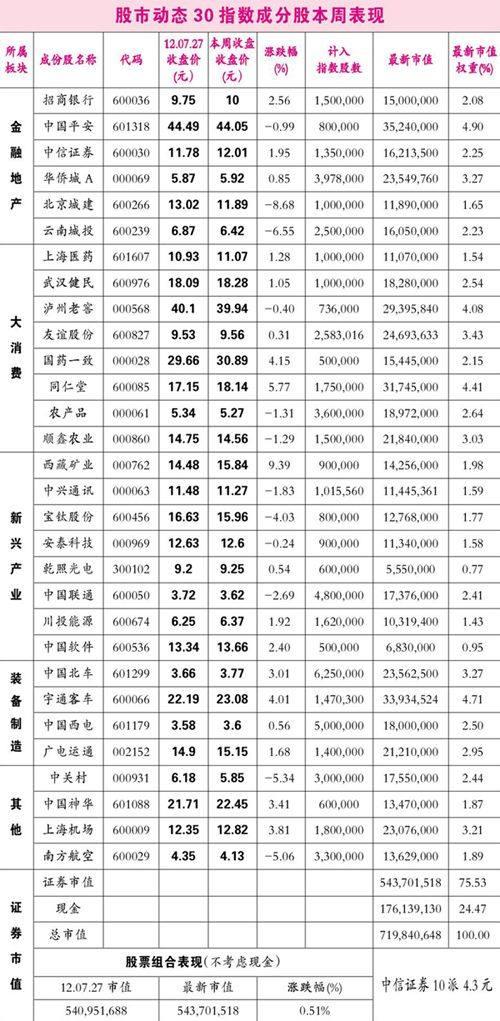

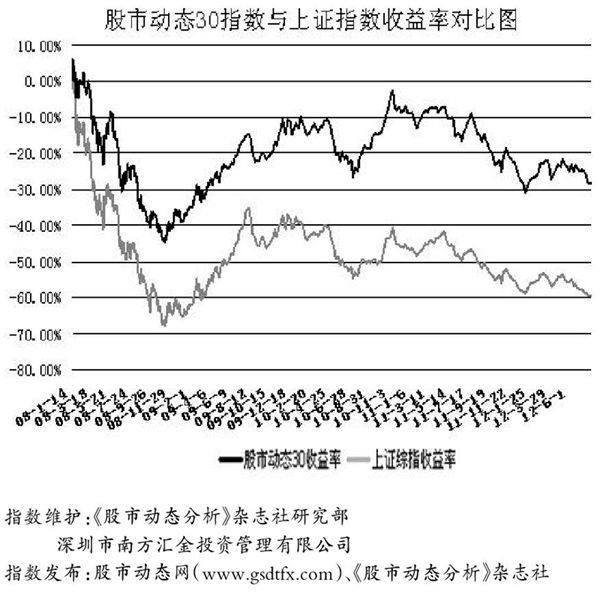

上證指數上周末收于2128.76點,本周末收于2132.8點,上漲0.19%;股市動態30指數上周末報收717.15點,本周末收于719.8點,上漲0.38%;其中股票組合上漲0.51%。股市動態30指數自2008年1月1日設立以來,下跌28.02%,同期上證指數下跌59.46%。本周股市動態30指數、股票組合均跑贏大盤。

由于上交所對ST個股調整漲跌停限制公開征求意見導致ST幾乎全線跌停,B股連續斷崖式跳水,上交所隨意修改交易規則受到市場指責,而深交所發布了一個暫無計劃修改規則的緊急聲明。中央政治局召開會議研究當前經濟形勢,要求加大結構性減稅力度,保持信貸平穩適度增長;在優化投資結構同時擴大有效投資;保持物價總體水平基本穩定;切實防止房價反彈。證監會有關部門負責人8月2日表示,證監會正積極協調有關部門研究降低印花稅。

全周中小板指數下跌0.01%,創業板指數上漲1.19%,中小板指弱于大盤指數,但創業板指數走勢好于大盤指數。

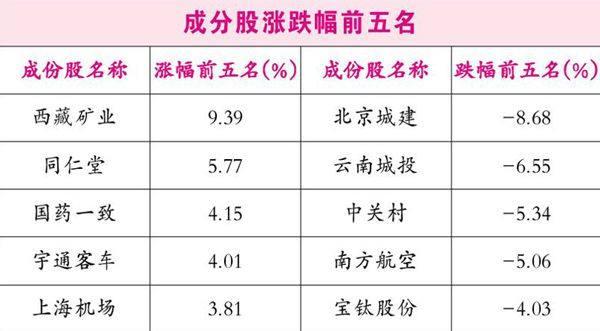

西藏礦業(000762)決定與金川集團股份有限公司簽署合作框架協議,向金川集團或其子公司轉讓尼木縣銅業開發有限責任公司25%股權,并合作開發尼木銅業。金川集團2011年營業收入1106億元,歸屬于母公司股東的凈利潤達到37.49億元。截至2011年底,探明尼木縣廳宮銅礦銅金屬量137.93萬噸。合資完成后,將由金川集團推薦管理團隊,負責尼木銅業的日常生產經營管理,西藏礦業推薦財務負責人,金川集團或其子公司以市場化方式包銷尼木銅業全部銅精礦。

上海機場(600009)發布2012年上半年業績快報,1-6月份,公司實現營業收入22.74億元,較上年同期增長4.58%;歸屬于上市公司股東的凈利潤7.55億元,同比增長4.41%。

二、股市動態30指數

中信證券10派4.3元,增加現金522,450元,現金變為176,139,130元。

三、最新評論

過去的十幾年中我們一直在規劃轉型、呼吁轉型,但在經濟高速增長和利潤不斷上升的情況下,市場主體并沒有動力主動轉型。而目前轉型已被倒逼,原有經濟模式難以為繼。但轉型的過程是漸進而曲折的,且不一定有時間上的拐點。

中國經濟總量已經位居全球第二,從外部需求來看,主要發達經濟體無論是居民還是政府均面臨去杠桿過程,依靠外需的增長難以為繼。從供給上看,勞動力和資源價格的上升同樣在擠壓傳統經濟模式的利潤空間。由于供給因素的制約,轉型將伴隨著中長期經濟增長潛力的下降。

轉型進程中,勞動力供給增速的下降,土地和資源相對價格的上升,都會在降低中國經濟長期潛在增速的同時,帶來一定的通脹壓力,但這絕不等同于“滯脹”。

滯脹的真正含義是通脹水平、失業率上升,同時產能利用率下降。

近年來屢次出現的民工荒和中低端勞動力價格的上升說明中國不具備“滯脹”的基本特點。當然,勞動力和資源品相對價格的上升會帶來中期的通脹壓力,但是否會形成通脹仍取決于未來的貨幣條件。較大可能的是中國經濟是“有一定通脹壓力的較高增長”而非“滯脹”。

除了“滯脹”以外,近期另一個影響投資者信心的因素是這次歐美主權債務危機。2008年全球金融危機爆發后,歐美各國政府紛紛將私人部門債務轉化為政府債務,并出臺了大規模財政刺激措施,使政府的負債水平大幅上升。在經濟復蘇低于預期的情況下,市場對主權債務的信心動搖,這是此次歐美主權債務危機的根源。

本次危機是2008年金融危機的延續,但并不是簡單重復。與2008年相比,美歐金融機構的杠桿水平已下降近一半,資產負債表已大為穩健,這使金融市場產生多米諾骨牌效應的可能性大為降低。目前,對主權債務的擔憂本質上是對通脹惡化和幣值貶低的擔憂,這種擔憂與2008年次貸危機引發的連環式壞賬效應有天壤之別。在市場無大量被動變現資產的情況下,爆發全面深度金融危機的基礎不存在。

金融危機后,中國經濟的增長引擎開始從外需轉向內需。經常項目盈余占GDP的比例已經從2007年的10.2%下降到2010年的5.1%;內需中固定資產投資的投向也從擴大出口部門產能轉為服務國內的基礎設施建設。即使從外需來看,中國經濟對美歐等發達經濟體的依存度也在降低。因此,此次美歐主權信用風暴會對中國經濟有一定影響,但影響可能是有限的、漸進的。

成功轉型即要實現勞動者報酬占比提升,財政收入和企業利潤占比下降;消費份額提升,投資和凈出口貢獻下降;服務業占比提升,制造業占比下降。從目前的趨勢來看,勞動者報酬占比上升,可以從低端勞動者收入不斷提高得到印證。目前凈出口對經濟貢獻也是明顯下降的,消費的提振與勞動者收入提升是相輔相成的。基于以上綜合分析,謹慎看好中國經濟的轉型。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代陜西(2021年17期)2021-11-06 03:21:30

民生周刊(2020年13期)2020-07-04 02:49:22

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41