合并財務報表的理論探討與應用辨析

2012-04-29 04:38:55鐘瑋唐海秀

會計之友 2012年31期

鐘瑋 唐海秀

【摘 要】 合并財務報表是以企業集團為會計主體編制的財務報表,文章就合并財務報表的業主權理論、實體理論、母公司理論的原理、優缺點及應用進行了深入的比較研究,詳細分析了各自在合并財務報表編制目標、非全資子公司合并比例、子公司凈資產計量、子公司少數股東權益及損益列示、合并商譽的處理和未實現內部損益的抵銷等方面的差異,在此基礎上分析了我國現行會計準則理論定位及少數股東權益、合并價差等方面變化的合理性。

【關鍵詞】 合并財務報表; 業主權理論; 實體理論; 母公司理論

合并財務報表是以企業集團為會計主體編制的財務報表,其作為會計界四大難題之一,歷來是會計理論與實務研究的熱點,根據合并目標、范圍、內容的不同,國際上合并財務報表的主流理論大致可分為三類:業主權理論、實體理論及母公司理論。本文在對三大理論進行比較探討的基礎上,結合實際案例進行分析。

一、業主權理論(Proprietary Theory)

業主權理論也稱所有權理論,以復式記賬法的基本等式“所有者權益=資產-負債”為依據。該理論以企業所有者即股東為會計服務的對象,其中:資產是所有者可支配的價值,負債是所有者承擔的支付義務,業主權益即代表企業所有者擁有的除負債外的資產凈值。企業中發生的所有收入和費用將直接體現為企業業主權益的增減。

在編制企業合并報表時,業主權理論更強調基于所有權的母公司對子公司經濟活動及財務決策的主導和影響,合并報表應當反映母公司股東所擁有的資源,注重“重大影響”下的所有權。在合并報表中,因收購兼并形成的資產升貶值及商譽,應當按母公司持股比例合并,母子公司間的交易和未實現損益部分,應按母公司持股比例抵銷,“少數股東權益”和“少數股東損益”在合并報表中不予列示。

業主權理論僅反映母公司股東的利益,合并財務報表的編制思路簡單明確,較適合于獨資和合伙企業的合并,能清晰客觀地反映業主資本賬戶各期凈損益的變動情況,但是由此帶來的缺陷是合并財務報表并不能全面反映集團層面的財務狀況和經營成果。

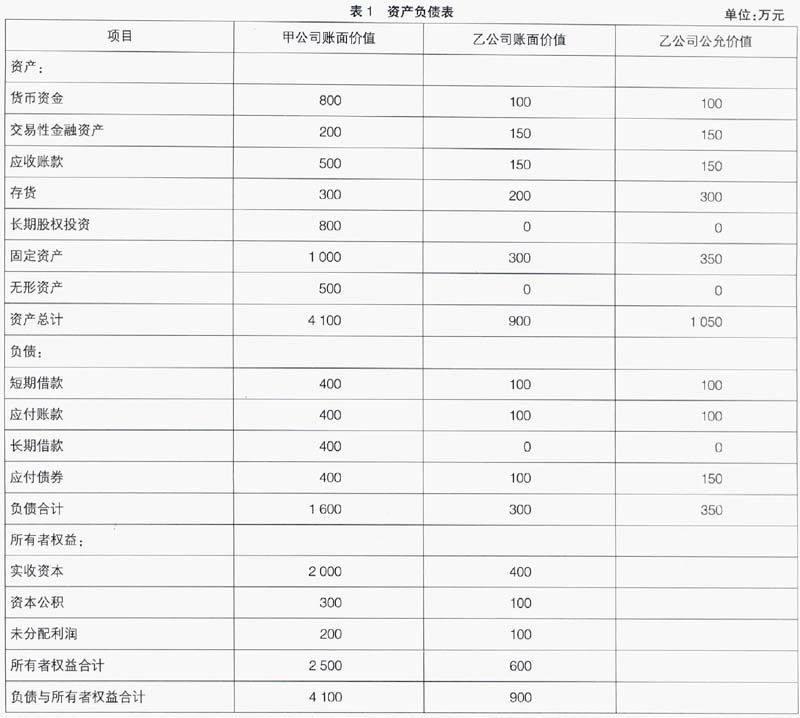

例:2011年1月1日甲公司以銀行存款800萬元收購乙公司70%的股份,能夠對乙公司實施控制,形成非同一控制下企業合并,且甲乙公司采用一致的會計政策,不考慮所得稅的影響,甲乙公司合并前簡化資產負債表如表1所示。

依據業主權理論,按比例進行合并,留存收益應為700×70%-350=140(萬元)。

借:實收資本280

資本公積 70

未分配利潤 140

商譽310

貸:長期股權投資 800

二、實體理論(Entity Theory)

實體理論將企業作為獨立存在的人格化主體,會計恒等式以資產=負債+權益的形式出現,債權人和股東對企業享有不同的權益,負債是企業自身的特定義務,資產是企業主體取得一定產品、勞務等未來經濟利益的權利,企業凈收益既可以用來發放股利,也可用于再投資,只有投資價值的增加或股利分配部分才歸屬于股東,“留存收益”則是企業整體的自有權益。

實體理論觀點認為,編制企業合并報表時,企業應當是經濟主體而非會計主體,權益應當反映包括母公司股東、企業債權人、少數股東在內的各方所有者。合并會計報表應反映包括母子公司在內的合并整體所控制的資源,合并資產負債表應將非全資子公司的全部資產、負債及權益全部納入,合并損益表也應當將該子公司的全部收入、費用及凈損益納入其中,及“完全合并法”。具體說來,在企業合并過程中形成的所有資產、負債的價值變動及商譽應全部合并和攤銷母子公司交易及未實現內部損益,應當全部抵銷,除母公司擁有之外的所有者權益應當作為少數股東權益在合并資產負債表上單獨列示。少數股東享有的利潤分配,不作為合并凈損益的減項,而應當在合并利潤表中反映。

采用實體理論編制的合并財務報表,完全符合經濟意義上的控制概念內涵,在最大程度上滿足了相關利益各方對企業整體經營活動的管理和信息需要,對于母子公司關聯交易全部抵銷的處理方法可以有效抑制企業對利潤的操縱,目前在世界上是應用最為廣泛的合并理論。但是,該理論不能反映母公司與少數股東的決策權差異。

如果按照實體理論編制購買日的合并報表,上例應首先調整子公司合并日的賬面價值與公允價值的差額。

借:存貨70

固定資產35

貸:應付債券35

資本公積70

之后,母公司的購買成本應與享有子公司所有者權益的比例抵銷,子公司凈資產的剩余部分確認為少數股東權益,相應差額確認為商譽。

借:實收資本 400

資本公積 170

未分配利潤100

商譽 310

貸:長期股權投資800

少數股東權益180(600×30%)

三、母公司理論(Parent-company Theory)

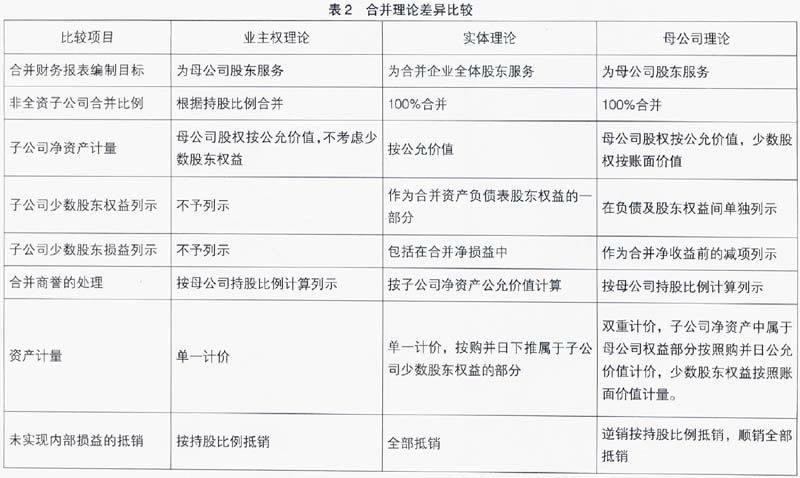

母公司理論常被認為是業主權理論和實體理論的折中,其站在母公司股東角度處理合并關系,合并報表被認為是母公司本身會計報表的延伸,應注重反映母公司股東在企業的財務狀況和經營成果,但并不像業主權理論將少數股東權益完全排除在合并財務報表之外,對于被合并子公司資產負債的賬面價值應當全部納入合并范圍,而母公司對資產及負債的購買價格與子公司資產負債賬面價值的差額只與母公司的投資活動有關,應當按照母公司持股比例納入合并報表;對于母子公司的順流交易形成的未實現內部損益應當予以100%抵銷,逆流交易則應當按照母公司持股比例抵銷;合并資產負債表中,少數股東權益既不作為所有者權益,也不作為負債,而應當作為權益和負債之間的項目予以單獨列示,少數股東損益則作為合并收益的減項加以列示。三種理論的主要差異可見表2。

母公司理論下合并財務報表具有明顯的信息傾向,能滿足母公司股東和債權人的需求,但無法從法律層面反映母子公司間控制的本質,同時對于少數股東權益的性質認定模糊不清,對于來源不同的資產采用的雙重計量方式也違背了會計的一致性原則,信息缺乏相關性。

按照母公司理論,上例購買日編制合并報表時,母公司的購買成本應與享有子公司所有者權益的比例抵銷,子公司凈資產的剩余部分確認為少數股東權益,相應差額確認為合并價差。

借:實收資本 400

資本公積 100

未分配利潤100

合并價差 380

貸:長期股權投資800

少數股東權益180(600×30%)

調整子公司合并日的賬面價值與公允價值的差額,并沖銷合并價差,確認商譽。

借:存貨70

固定資產35

商譽310

貸:應付債券35

合并價差380

四、對我國會計準則合并理論應用的現實思考

我國于1995年頒布的《合并會計報表暫行規定》主要以母公司理論為指導思想,而2006年頒布的《企業會計準則第33號——合并財務報表》,其主導思想已轉向實體理論,相應的少數股東權益的定位和處理發生了根本變化。少數股東權益從原準則的在負債和權益之間單獨列示,變為所有者權益的一部分在合并報表中反映。同時,以“實質控制”為基礎,將所有者權益為負數的超額虧損但仍然持續經營的子公司也納入合并范圍,使得合并報表更加充分、完整、真實地反映企業集團整體的財務狀況、經營成果;對于超額虧損部分,改變了原準則的將其列為“未確認投資損失”的處理方法,改為在母公司和少數股東之間進行分配,并結合公司章程協議中少數股東的承擔義務相應沖減各方權益從會計計量和財務信息報告角度體現了現代企業制度下產權關系的經濟實質。

此外,針對舊準則的“合并價差”不能清晰計量子公司凈資產評估增值和商譽的問題,現行準則一方面取消了這一模糊概念,將購買方合并成本中大于取得的被購買方可辨認凈資產公允價值份額的差額部分,確認為合并商譽。另一方面,實體理論承認商譽具有推定性質,假設少數股東也愿意為商譽支付與大股東同樣的價格購買股權,但該假設常與實際背離,對此,新準則沒有沿襲實體法確認少數股東商譽的觀點,體現了務實性和謹慎性。

【主要參考文獻】

[1] 財政部.企業會計準則[S].2006.

[2] 鄭慶華,趙耀.新舊會計準則差異比較與分析[M].北京:經濟科學出版社,2006:50-56.

[3] 葛家澍,林志軍.現代西方會計理論[M].北京:廈門大學出版社,2006:261-267.