會計上資產價值變動的圖形教學

2012-04-29 05:07:01楊尚軍

會計之友 2012年31期

【摘 要】 對于知識的學習,用表勝過文字,看圖勝過用表。作者根據對資產價值變動的學習和教學體會,采用了圖形教學的方式,分析對比,使學生能直觀、形象地看到資產價值變動的結果,便于掌握,收到了良好的教學效果。

【關鍵詞】 資產減值; 價值變動; 公允價值;圖形教學

一、引言

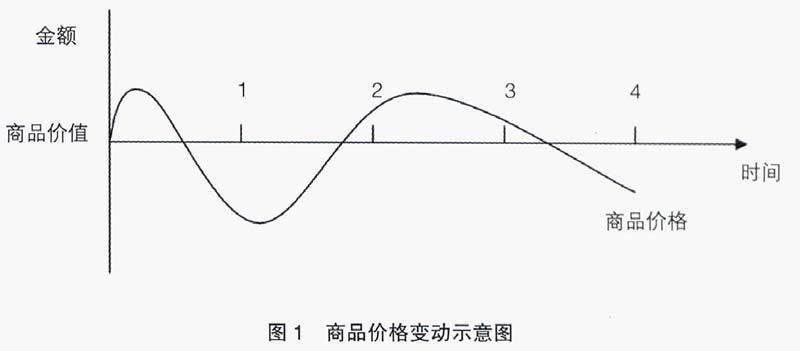

價值規律是商品經濟的基本規律,是商品生產和商品交換的基本規律。只要存在商品生產和商品交換,就存在價值規律。價格圍繞價值上下波動是價值規律的表現形式,就是說商品的價格圍繞著商品的價值進行波動,一些時候商品的價格會高于商品價值,一些時候商品的價格會低于商品價值,但商品的價格是以商品的價值為軸基礎進行波動的,其波動如圖1所示。

二、“公允價值變動損益”的圖形教學

公允價值是會計計量屬性之一,我國《企業會計準則》對公允價值的定義為:“公允價值,是指在公平交易中,熟悉情況的交易雙方自愿進行資產交換或者債務清償的金額。”公允價值應具備的三個原則條件:一是信息公開;二是雙方自愿;三是公平交易。公允價值的本質是市場而不是其他主體對資產或負債價值的認定,是一種基于市場信息的評價。

資產的公允價值同資產的歷史成本之間發生的變動情況同商品的價格與價值的變動在形式上是一樣的,即以歷史成本為基礎而變動的。因此,可以采用商品價格與價值的變動示意圖,再結合各項資產價值的具體情況,采用圖形教學,使學者能夠直觀地看到資產價值的變動及結果,以提高教學效果。

“交易性金融資產”科目下設“成本”和“公允價值變動”明細科目。在賬戶上的關系如圖2所示。

在交易性金融資產有買進賣出時,其賬戶關系,如圖3所示。

圖3中“交易性金融資產”的賬面價值即該賬戶的余額,即為交易性金融資產的公允價值,“↓”箭頭之間的差額(兩對比標志線之間)為“交易性金融資產——公允價值變動”下降的金額,“↑”箭頭之間的差額為上升的金額。特別注意,上升和下降額是相對的差額。為了便于理解分析,假設交易性金融資產的成本沒有變化,也即沒有再買進再賣出,這時交易性金融資產的成本線同時間軸一致,如圖4所示。

圖4中,第一期間交易性金融資產公允價值變低,“↓”箭頭部分為發生的公允價值變動損失,在資產負債表日,交易性金融資產的公允價值低于其賬面余額的差額,應借記“公允價值變動損益”科目,貸記“交易性金融資產——公允價值變動”科目;第二期間交易性金融資產公允價值上升,“↑”箭頭部分不僅彌補上期的公允價值變動損失,還有公允價值變動收益,按“↑”箭頭差額借記“交易性金融資產——公允價值變動”科目,貸記“公允價值變動損益”科目;第三期間公允價值又變低了,又出現了公允價值變動損失,按“↓”箭頭的差額,借記“公允價值變動損益”科目,貸記“交易性金融資產——公允價值變動”科目。

舉例如下:K&J公司4月10日購入A公司股票10 000股,購入價5元/股。6月30日,該股票市值為4元;12月31日,該股票市價上升為9元。其業務處理為:

(1)購入A公司股票時:

借:交易性金融資產——A公司股票(成本)

50 000

貸:銀行存款50 000

(2)6月30日,按公允價值進行再計量:

交易性金融資產的賬面余額=50 000(元)

交易性金融資產的公允價值=10 000股×4元/股=40 000元

交易性金融資產的公允價值低于其賬面余額的差額=40 000-50 000=10 000(元)

借:公允價值變動損益 10 000

貸:交易性金融資產——A公司股票(公允價值變動)

10 000

交易性金融資產調整后賬面余額=50 000-10 000

=40 000(元)

(3)12月30日,按公允價值進行再計量:

交易性金融資產調整前賬面余額=50 000-10 000

=40 000(元)

期末交易性金融資產公允價值=10 000股×9元/股

=90 000元

交易性金融資產的公允價值高于其賬面余額的差額=90 000-40 000=50 000(元)

借:交易性金融資產——A公司股票(公允價值變動)

50 000

貸:公允價值變動損益 50 000

交易性金融資產調整后賬面余額=40 000+50 000=90 000(元)

三、幾種準備的圖形教學

我國《企業會計準則》規定,一些類資產的價值變動,既可以核算資產價值升值高于成本的變化,也可以核算資產價值低于成本的變動;而有些類資產價值變動只能核算資產價值低于成本的變化,不能核算高于成本的變化。各種資產減值的核算既有共性,又有其不同,具體敘述如下:

(一)壞賬準備

壞賬準備的計算方法主要有應收賬款期末余額百分比法和應收賬款期末余額百分比法的改進法——賬齡分析法。應收賬款期末余額百分比法公式如下:

本期期末壞賬準備賬戶余額=應收賬款期末余額×壞賬率

本期應計提的壞賬準備金額=本期期末壞賬準備賬戶余額-(或+)壞賬準備賬戶原有貸(或借)金額

賬齡分析法的公式如下:

本期期末壞賬準備賬戶余額=∑(各賬齡段的應收賬款期末余額×各賬齡段的壞賬率)

則:

本期計提壞賬準備金額=本期期末壞賬準備賬戶余額-(或+)壞賬準備賬戶原有貸(或借)金額

上述計算公式在賬戶上的關系,見圖5所示。

為了便于理解分析,假設應收賬款每期期末余額不變,這時其同時間軸線相同,壞賬率有變化,各期應計提壞賬準備為每相隔期末值的差額,其圖示如圖6所示。

圖6中應收賬款凈額(賬面價值)等于應收賬款賬戶余額減壞賬準備。

需要注意的是,應收賬款的凈額最高和應收賬款余額相等,即壞賬率為0,所以圖中不會出現高于橫軸的波動。

圖6中,第一期間預計的壞賬為“↓”箭頭部分,在資產負債表日,應收款項發生減值的,按應計提的壞賬準備金額,借記“資產減值損失”科目,貸記“壞賬準備”科目。第二期間預計的壞賬小于第一期間,雙箭頭部分為本期期末壞賬準備的賬面余額,“↑”箭頭部分彌補一部分上期壞賬準備,應計提的金額小于“壞賬準備”賬面余額的差額,作相反的會計分錄,借記“壞賬準備”科目,貸記“資產減值損失”科目;第三期間預計的壞賬變多了,本期應計提的壞賬準備大于其賬面余額的,應按“↓”差額計提,借記“資產減值損失”科目,貸記“壞賬準備”科目;第四期間又回升了,應計提的金額小于“壞賬準備”賬面余額的差額,作相反的會計分錄,借記“壞賬準備”科目,貸記“資產減值損失”科目。“壞賬準備”科目期末貸方余額,反映企業已計提但尚未轉銷的壞賬準備。

(二)存貨跌價準備

為了作圖方便,假設存貨歷史成本每期都不變,即同時間軸相同,存貨可變現凈值發生了變化,示意圖見圖7。

資產負債表日,企業根據存貨準則確定存貨發生減值的,按存貨可變現凈值低于成本的差額,借記“資產減值損失”科目,貸記“存貨跌價準備”科目。圖7中,第一期間存貨減值為“↓”箭頭部分,在資產負債表日,借記“資產減值損失”科目,貸記“存貨跌價準備”科目;第二期間存貨可變現凈值大于存貨成本,但只以“↑”箭頭部分彌補上期存貨跌價部分,作相反的會計分錄,借記“存貨跌價準備”科目,貸記“資產減值損失”科目。這是需要特別注意的,存貨期末計價采用成本與可變現凈值孰低法,已計提跌價準備的存貨價值以后又得以恢復,應在原已計提的存貨跌價準備金額內,按恢復增加的金額,借記“存貨跌價準備”科目,貸記“資產減值損失”科目。圖7中,畫斜線部分不能反映為存貨跌價準備,也即“存貨跌價準備”不能出現借方余額。以后期間情況不在贅述。

發出存貨結轉計提的存貨跌價準備的,借記“存貨跌價準備”科目,貸記“主營業務成本”等科目。“存貨跌價準備”科目期末貸方余額,反映企業已計提但尚未轉銷的存貨跌價準備。

例如:K&J公司6月30日,存貨成本為2 000 000元,其可變現凈值為1 400 000元;12月31日,上批存貨成本還為2 000 000,其可變現凈值為2 400 000元。其業務處理為:

1.6月30日,按成本和市價孰低:

存貨的成本=2 000 000元

該批存貨的可變現凈值=1 400 000元

借:資產減值損失600 000

貸:存貨跌價準備600 000

2.12月31日,計算有關指標:

存貨的成本=2 000 000元

該批存貨的可變現凈值=2 400 000元

按成本和市價孰低原則,存貨按成本計價,上期發生的減值要沖回,但以“存貨跌價準備”科目余額調整到0為最大值。

借:存貨跌價準備 600 000

貸:資產減值損失 600 000

(三)可供出售金融資產

1.公允價值的正常變動

資產負債表日,可供出售金融資產的公允價值高于其賬面余額的差額,借記“可供出售金融資產——公允價值變動”科目,貸記“資本公積——其他資本公積”科目;公允價值低于其賬面余額的差額作相反的分錄(至于可供出售金融資產的公允價值變動,為什么反映在所用者權益下的“資本公積”中,而不像其他資產的價值變動反映在當前損益的“本年利潤”中,是以后要討論的問題)。為了簡化,假設可供出售金融資產的成本沒有變化,也即沒有再買進再賣出,并不計應計利息,這時可供出售金融資產的成本線同時間軸一致,其示意圖見圖8所示。圖8的分析同圖4分析一樣,不再贅述。

2.公允價值的持續變低

可供出售金融資產的公允價值低于其成本本身不足以說明發生了減值,但如果可供出售金融資產的公允價值發生了較大幅度的下降,或在綜合考慮各種相關因素后,預期這種下降趨勢屬于非暫時性的,可以認定該可供出售金融資產已經發生減值,應當確認減值損失。假設同上,如圖9所示。第3期期末公允價值下降過了控制標準,確認為可供出售金融資產發生的減值,按應減記的金額,借記“資產減值損失”科目,按應從所有者權益中轉出原計入資本公積的累計損失額(“↓”箭頭部分),貸記“資本公積——其他資本公積”科目,按其差額(雙箭頭部分),貸記“可供出售金融資產——公允價值變動”科目。

(四)持有至到期投資減值準備

資產負債表日,持有至到期投資發生減值的,按應減記的金額,借記“資產減值損失”科目,貸記“持有至到期投資減值準備”科目。已計提減值準備的持有至到期投資價值以后又得以恢復,應在原已計提的減值準備金額內,按恢復增加的金額,借記“持有至到期投資減值準備”科目,貸記“資產減值損失”科目。“持有至到期投資減值準備”科目期末貸方余額,反映企業已計提但尚未轉銷的持有至到期投資減值準備。

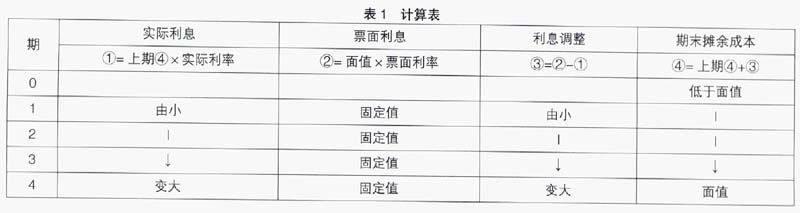

假設持有至到期投資按折價發行時,即市場利率大于持有至到期投資的票面利率,計算如表1所示。

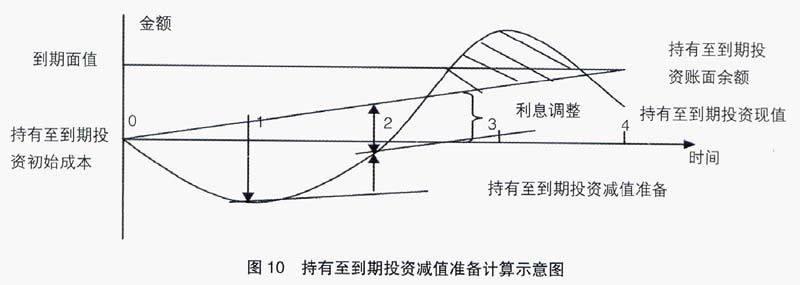

從表1中可知,“持有至到期投資——利息調整”明細科目由小逐步變大,所以“持有至到期投資”科目余額,即攤余成本應是一折線,為了簡化,畫成直線,如圖10所示。

圖10的分析,需要特別注意。前面分析已知,價值變動上升和下降額是相對的差額,這里是相對于“持有至到期投資”科目的余額而言的。圖10中第二期的資產價值回升,“持有至到期投資減值準備”科目的沖回部分是要相對于第二期的資產價值減值和前期已發生的減值差額值進行計算,不能只以第一期的金額計算沖減,如圖11所示。如果這樣計算,可以看出第二期的減值在沖減上期的減值“↑”以后,減值的余額不等于第二期的減值額,也即第二期的減值額和沖減上期的減值額相加大于上期的減值額,而不是相等。

持有至到期投資按溢價發行和平價發行的圖示分析,同理可得,不在分析。

(五)長期股權投資減值準備

資產負債表日,長期股權投資發生減值的,按應減記的金額,借記“資產減值損失”科目,貸記“長期股權投資減值準備”科目。

處置長期股權投資時,應同時結轉已計提的長期股權投資減值準備。“長期股權投資減值準備”科目期末貸方余額,反映企業已計提但尚未轉銷的長期股權投資減值準備。

為了作圖和理解方便,假設長期股權投資按成本法核算,即長期股權投資初始成本等于其各期期末的賬戶余額,示意圖如圖12所示。圖12的分析同圖7分析方法一樣,不在贅述。

(六)固定資產減值準備

資產負債表日,企業根據資產減值準則確定固定資產發生減值的,按應減記的金額,借記“資產減值損失”科目,貸記“固定資產減值準備”科目。處置固定資產時,應同時結轉已計提的固定資產減值準備。“固定資產減值準備”科目期末貸方余額,反映企業已計提但尚未轉銷的固定資產減值準備。

因為固定資產有折舊,又有減值準備,因此,首先解釋一下相關的名詞,以公式列之。

固定資產賬面余額=固定資產科目的金額=固定資產原價

固定資產凈值=固定資產原價-累計折舊

固定資產凈額=固定資產凈值-固定資產減值準備

固定資產賬面價值=固定資產原價-累計折舊-固定資產減值準備

假設固定資產折舊采用直線法折舊,其示意圖如圖13所示。圖13的分析同圖10基本一樣。

(七)無形資產減值準備

資產負債表日,企業根據資產減值準則確定無形資產發生減值的,按應減記的金額,借記“資產減值損失”科目,貸記“無形資產減值準備”科目。處置無形資產時,應同時結轉已計提的無形資產減值準備。“無形資產減值準備”科目期末貸方余額,反映企業已計提但尚未轉銷的無形資產減值準備。

無形資產攤銷按使用年限平均攤銷,其示意圖如圖14所示。圖14的分析同圖10基本一樣。

四、結語

綜上所述,總結如下:

(一)對于損益的反映

資產價值的變動損益,有三種情況:

第一種是對于“交易性金融資產”的公允價值變動,單設“公允價值變動損益”科目,反映在當期損益的“本年利潤”科目中。

第二種是除“交易性金融資產”和“可出售金融資產”外的其他資產的價值變動,只設“資產減值損失”科目,反映在“本年利潤”科目中。

第三種是對“可出售金融資產”一般不計資產減值,對于其正常的公允價值變動損益反映在所有者權益下的“資本公積”科目中;對于其公允價值的持續下降,需要計算資產減值,計入“資產減值損失”科目中。

(二)在相關賬戶的設置

在調整賬戶的設置上,有兩種情況:

1.一般的是設置抵減總賬科目,這是大多數資產變動時的科目設置情況,只可抵減,不能附加,這是首先遵守謹慎性原則的要求決定的,即資產價值變低需要反映,而變高只能沖減原相應的減值,超過其歷史成本,不應反映,即圖7、圖10、圖13和圖14中畫斜線的部分,而圖6就不可能出現高于的現象。

2.特殊的是設置抵減附加明細科目,這只對完全按公允價值計量的資產,首先遵循相關性原則的要求決定的,如“交易性金融資產”和“可供出售金融資產”科目分別設置“交易性金融資產——公允價值變動”和“可供出售金融資產——公允價值變動”兩個明細科目,即可附加,也可抵減,從圖3、圖4和圖8中可以看出。

【參考文獻】

[1]中華人民共和國財政部.企業會計準則——應用指南(2006)[M].北京:中國財政經濟出版社,2006.

[2] 中華人民共和國財政部.企業會計準則(2006)[M].北京:中國財政經濟出版社,2006.

[3] 楊尚軍.馬克思論商品的“公允價值”——兼論馬克思對會計對象過去、現在和未來的認識[J].財會通訊,2012(8).