銀行暴利導致產業空心化

2012-04-29 00:44:03林石

新財經 2012年3期

林石

揭開商業銀行暴利這件“皇帝新衣”的恰恰是民生銀行行長洪崎。

他在去年年底的一個論壇中感慨地說,這些年中國銀行業的業績非常亮麗,尤其是2011年,企業經營壓力很大,銀行業卻一枝獨秀,利潤很高,不良率很低,以至于大家有一點“為富不仁”的感覺。“企業利潤那么低,銀行利潤那么高,所以我們有時候自己都不好意思公布。”洪崎說。

近日,一位商業銀行研發部老總在一個公開論壇中這樣感嘆:近幾年,中國商業銀行的資本收益率是1.4%,資產收益率是24%,目前沒有一個行業有如此高的收益率,這導致中國銀行業成為收入最高的行業,我也是高收入,但我非常反對目前這種情況,這是竭澤而漁。

當全社會都在討論銀行暴利的時候,其實不僅僅是銀行的超高利潤加劇了社會的收入不公,而是人們看到了銀行暴利給實體經濟產生的危害。可以這樣說,從2011年開始出現的中小企業經營困難,部分企業老板跑路,被人們視為中國實體經濟產業空心化的一個苗頭,而銀行暴利是導致產業空心化的幫兇之一。

不對等的交易

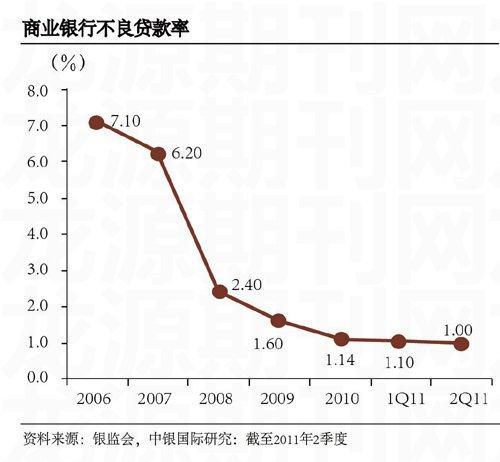

兩組數據可鑒:五家大型國有銀行的凈利潤占到了整個上市公司盈利的40%;大多數銀行2011年的凈利潤預增在30%以上,個別達到了50%,甚至60%。

中國的商業銀行為何有這般靚麗的成績?答案是壟斷租金。在中國金融市場上,交易的雙方——商業銀行和實體企業完全站在不對等的位置上,這個交易被稱為浮士德交易,商業銀行獲得了豐厚的利潤,同時打擊了企業家辦實業的信心,這使得商業銀行下一步的經營也不可持續。

商業銀行的主要功能是金融服務,就是將社會上剩余閑散的資金歸集起來,根據其專業能力和龐大的網點分布,將這些資金分配到最有效率、最需要資金的地方去。商業銀行的利潤完全從實體經濟創造的價值中分出一部分來,因此,實體經濟是商業銀行利潤的來源,是商業銀行的衣食父母。

在中國目前國有大型商業銀行一統天下,中小銀行過于稀缺的情況下,金融服務的供給和需求完全不平衡,大量中小企業在金融市場上處于任人宰割的地位,為了獲得銀行貸款,中小企業不得不把自己利潤的大部分給了商業銀行。

尤其是由于門檻高、貸款難、抵押物不足,草根一般的中小企業只能忍受銀行的高利率,并且往往要先支付昂貴的中間業務費用。一個中小企業主給記者粗粗算了一筆賬,如果一家企業要通過擔保在工行貸款1000萬元,其中保證金20%即200萬元,一年的實際平均融資成本大約為15.8%。達不到年利潤10%回報的企業,基本可視同為走向沒落,再加上利息,實際要達到26%。

目前中國的中小企業,尤其是沿海發達地區的中小企業,除了居高不下的貸款成本之外,還有最近幾年勞動力成本的大幅攀升,稅收進一步加重,各種行政事業性收費的加碼,以及購進原材料價格的攀升,等等。經營壓力陡然增加,從今年年初開始,許多企業開始裁員減薪,甚至關門倒閉,有些企業因為不能歸還從民間借貸而來的高利貸以及商業銀行的貸款,干脆扔下企業,一走了之。

據不完全統計,去年以來就有上百名溫州企業主失蹤,其中還有跳樓自殺的。而且數起由此導致的部分民間金融群體性糾紛對社會穩定造成了一定影響,引起了國內外廣泛關注。

不良資產隱患

說起銀行的暴利,一位金融人士這樣說:“銀行就好比是放高利貸的,現在每月都能收回不少利息,看著表面很風光,但有可能最終連本金都拿不回來。”

為什么會產生這種情況呢?主要是因為銀行拿走了企業的大多數利潤,導致企業家投資信心缺乏,甚至資金鏈斷裂,要么倒閉要么逃亡,銀行的貸款則成了不良資產,這是中國經濟未來最大的隱憂。

浙江溫州一家民營企業老板告訴記者,2009年,國家銀根寬松,銀行的貸款放不出去,求著企業貸款,民營企業也成了商業銀行業務員追逐的對象。當時,民營企業在銀行得到了大量貸款。這位老板在資金充裕的情況下大肆擴張,在好幾個城市買房地產公司,并開始向自己不熟悉的領域擴張。但是這些貸款是要還利息的,成本并不低。到2011年銀根收緊以后,商業銀行加緊了貸款催繳力度,這位老板已經投資的企業尚未進入盈虧平衡,且房地產也很難脫手,在銀行逼債的情況下,只能逃跑。

在這個事件中,受害的不單單是這位民營企業老板,銀行也要自食其果,此前的貸款可能收不回來,不良資產就此產生。

全國人大財經委員會副主任賀鏗去年在一個財經論壇上說,目前中國經濟有兩個最大的風險,那就是房地產和地方融資平臺。而這兩個風險的始作俑者都與商業銀行有關。

從房地產方面來看,房地產價格的大幅度上漲,盡管有各種復雜原因,但與商業銀行的瘋狂逐利不無關系。前幾年,商業銀行中房地產貸款應該是最安全的,也是商業銀行利潤的最主要來源,而房地產行業中70%的資金來源于商業銀行。從短期來看,房價總是向上的,因此不論是開發貸款還是居民購房貸款都很少有風險,于是,房地產公司和房地產投資者抓住商業銀行這個心理,假按揭等騙貸行為層出不群。有人預計,一旦房地產價格大幅下滑,中國商業銀行的不良資產將可能大幅增加。

而地方融資平臺貸款,更與商業銀行有直接關系。2009年啟動了4萬億投資,但中央投資畢竟需要地方政府的配套資金,地方政府又沒錢配套,只能從商業銀行套取資金。這時候,地方政府看中的還是土地,將土地作為抵押,然后套取貸款用于地方基礎設施建設;有些地方政府甚至不用土地作抵押,而是用一紙承諾函從銀行得到貸款。

此時商業銀行也把風險管理拋到腦后,一窩蜂地把大量資金貸給了地方政府的項目。地方政府項目在銀行眼里是最安全的,用銀行內部人的話說就是,政府還能還不起錢?但從2011年開始,中央政府意識到巨大風險,開始清查地方融資平臺債務,最終得到的地方融資平臺債務是5萬億元。不過,這個數字至今還遭到學界和金融界人士的質疑。

地方融資平臺風險的關鍵是,許多項目純粹是公益性的,根本沒有現金來源,以土地作抵押的貸款也在房地產調控的形勢下岌岌可危。房價下跌,必然帶動地價下跌,貸款抵押品價值縮水,將直接危及貸款安全。

管制經濟的弊端

一位在實體經濟和金融行業都頗有建樹的大型企業集團老總這樣告訴記者,我做實業就是一個牌子,往好里說就是做點社會公益事業,往壞里說其實就是個掩飾,在當下中國做實業真是太累、太煩,而且不掙錢,風險大。真正掙錢的是我的金融業,金融業在中國是準入制,只要你拿到牌照就等于拿到了一個搖錢樹,你不用去花心思經營,睡著大覺,真金白銀就自動流進來了。“這是我們經濟的悲哀。”他感嘆道。

其實,除了金融資源由政府控制之外,還有一塊是土地,這兩個資源的非市場化,是導致實體經濟空心化的根源。在一個經濟體中,資金和土地屬于要素資源,是經濟發展的基礎,而要素資源的市場化,在我國則遲遲未能啟動。

在資金市場上,政府控制商業銀行的準入和利率,使我國的金融市場不但利率遠沒有市場化,而且商業銀行也大多控制在政府手中。國有銀行由政府控制;股份制商業銀行由大型國有企業控股;城市商業銀行由地方國有企業控股,而實際控制者則是地方政府;即使農村信用社,表面聽起來好像屬于農民的信用社,但其實還是政府通過各種方式控制。

一旦政府控制了這兩個經濟發展的核心,這些要素就不能通過市場把它們配置到更有效率的地方,其產生的惡果就是市場的扭曲資源首先向房地產公司和商業銀行集中,然后再向政府集中。而支撐中國成為世界經濟總量排名第二的制造業,則處在價值鏈的最底層,其資源都向房地產和商業銀行集中,最終形成產業空心化格局。

產業空心化戕害著整個中國經濟的根基,因為制造業才是創新的源泉,財富的本體,一個民族經濟發展的核心。制造業虛弱,則民族品牌不彰、創新動力枯竭、就業崗位稀缺、貧富分化加劇,一系列社會問題就會產生。

而且,產業空心化,將誘使社會精英投身于投機和食利行業中,金融和房地產這種高風險行業將興旺發達。但是這些行業因為沒有強大的制造業作為根基支撐,一旦金融中有一點風吹草動,就會形成巨大災難,這在2008年華爾街金融風暴中可見一斑。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農業(2016年3期)2016-06-05 09:37:36

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31