需多翻空方可殺出大底

2012-04-29 00:44:03王先春

股市動態分析 2012年28期

關鍵詞:經濟

王先春

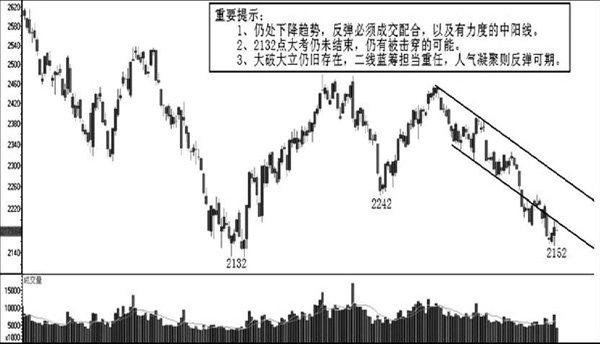

利好催生的反彈仍只是曇花一現,周一滬指再度破位下跌,不僅完全失守上周五的反彈成果,而且再度向2132點接近。本周后四個交易日的反攻,均沒有超越周一大陰線實體的二分之一。這個市場怎么了?滬指將走向何方?

本周公布的相關經濟數據并不樂觀。周一公布的上月經濟數據直接導致當天大跌,從常理講,2.2%的CPI,已經顯示調控取得決定性勝利,高通脹已經被抑制。在此基礎上,降息釋放流動性,一方面彰顯通脹遏制下具備寬松貨幣的可能性;另一方面迫不及待的降息引發市場對經濟超預期下滑的擔憂。按照“高通脹、高成長——高通脹、低成長——低通脹、低成長—低通脹、高成長——高通脹、高成長”經濟運行規律,那么引發市場擔憂最大的可能性就是通縮的形成,或者,CPI的連續下滑,創29個月新低,與之對應的是二季度7.6%的GDP,實質上已經引發了通縮。

如果通縮未能改觀成為后繼事實,那么低成長、低通脹的這一階段還將運行一段時間,也就是經濟會持續性探底,而目前的政策仍不足以阻止經濟下滑。需要后繼配套的貨幣政策出籠,市場或許還在等待下一次降準和降息,如果下個月的CPI數據繼續下滑,則并不排除年內還有一次降息和兩次降準的可能性。當然,也有人認為目前已經是最壞的情況了,吳曉求說其實周五公布的經濟數據已經好于預期,而魯政委更是說這就是底部!這些經濟學家樂觀的預估,可能是建立在政府積極的刺激政策基礎上。

全力阻止經濟下滑無疑是政府的頭等大事,溫總依舊表態嚴控房市,可以說再靠房地產拉動經濟增長應該是不大靠譜了,也可以認為當局對當前的經濟增速還是可以接受。預計推出的配套政策,譬如加速產業機構調整和轉型等,會更加積極和有步驟的行動,當然,預計這一過程仍需時日。而受此影響,證監會表態不會停止發行新股,一方面表明實體經濟面臨巨大的融資壓力和資金緊缺下的發展步履維艱,一方面也表明是否發行新股也要靠市場自我博弈,如果新股發不出來,沒有公募基金的支持,那么新股也就自然會停了。

如果筆者的推測成立,我們可以反觀機構投資者的意圖。指數已經足夠低了,市盈率相對而言具有較強的吸引力,外圍機構不斷進場,對于建倉而言,大機構則最擅長的是打壓建倉,或者在下跌中左側交易建倉。盤口觀察,銀行股等周期股的下跌,不僅有了下跌的理由,而且為調倉換股找尋到了一個好的契機,按照這樣的邏輯,預計做空后再逢低建倉則是大機構資金的主要策略。如果這就是歷史大底,則加速下跌,迫使2200點進場的搶反彈加入多翻空的行列,打出百來點的空間,則才有可能引發周期股的報復性反彈。

所以,多翻空的多殺多在當下有了極強的關注,本周后四個交易日的企穩反彈,又凝聚了部分多頭,如果強有力的反彈遲遲不來,不如再度大膽殺跌,打出恐慌,這樣市場才會有希望。當然,在2132點面臨大考的同時,不管破與不破,已經不重要了,重要是暴跌后必然會在關鍵性點位引發大力度的反彈,在酒類、醫藥股的高潮過后,如果下跌已久的二線藍籌股的超跌反彈獲得認同,那么,真正底部的出現也就不遠了。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33