上半年公司業績預告“喜憂參半”

2012-04-29 00:44:03王柄根

股市動態分析 2012年28期

關鍵詞:業績

王柄根

根據WIND資訊數據統計,截至2012年7月12日,共有1059家A股上市公司披露了半年度業績預告。其中預告業績同比增長的有598家,占比為56.46%;預告業績同比下滑的有461家,占比為43.54%。

預增預減的公司大致各半——在統計樣本充足的情況下,這一統計結果可以在相當程度上代表今年上半年上市公司的盈利變化情況。

另外,從所屬行業來看,預增公司中白酒、精細化工、電子等行業占比較高,而預減公司多集中在鋼鐵、汽車、鋁業等。結合二級市場上已披露業績預告公司的走勢及行業屬性,投資者可對未披露業績預告的公司走勢進行把握。

預增股須仔細分辨

業績的快速上漲無疑對股價上行有較強的推動作用,但對于大幅度預增的公司,仍需要仔細分辨其業績增長的“真實性”。

中科三環(000970)是預增后股價大幅上行的代表,公司在一季報中披露今年中期業績大幅上漲270%。而從年初至今,中科三環的股價上漲幅度則超過100%。中科三環2011年上半年每股業績為0.31元,今年上半年每股業績即可望達到1元左右,公司業績增長的動力來自于產品訂單增加、產品結構調整及產品價格較上年同期有所增長等。

反之,再看業績增幅較大,但業績增長并非來自于業務擴張的公司,其股價則缺乏上行動力。這方面以中關村(000931)為代表,公司預計今年上半年業績同比增長超過50倍,但其股價則缺乏資金關注,年初至今漲幅相當有限。

事實上,中關村及其控股子公司總體經營業績較之上年同期無大幅變動,盈利大幅上升的原因主要是其控股子公司北京中關村開發建設股份有限公司以4700萬元轉讓持有的北京中宏基建筑工程有限責任公司83.33%股權所致。這也說明,非經常性損益帶來的業績預增,難以形成股價上行動力。

預減行業要謹慎

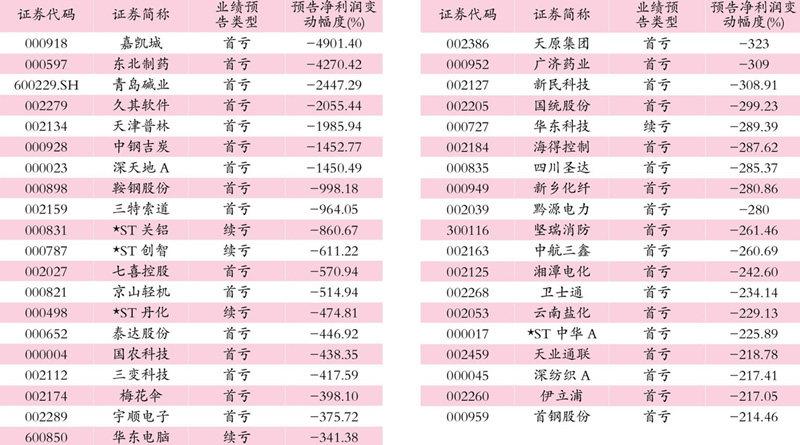

對于預減公司,則需要警惕其是否處于行業性的整體下滑之中。鋼鐵業成為今年上半年業績預減的“重災區”,鞍鋼股份(000898)、首鋼股份(000959)為其典型代表。

鞍鋼股份強調,盡管今年上半年公司加大降本增效工作力度,大力降低工序成本,控制費用支出,但是由于鋼材銷售價格比上年同期下降12%以上,使公司效益比上年同期大幅下滑。對于尚未披露業績預告的鋼鐵公司,投資者應警惕業績下滑的潛在風險。事實上,鋼鐵股今年以來迭創新低也是對行業整體下滑的反映。

業績預減公司群體的另一個特征是,大部分公司業績的下滑都為“首虧”而非“續虧”,這意味著公司業績是突然下滑,而不是持續虧損。也正因為業績是突然下滑,導致不少公司形成了“業績地雷”。在業績預減幅度最高的40家公司中(參見表二),中小板和創業板公司占到了19家。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25