市場有望孕育“小牛”

2012-04-29 00:44:03鐘華

股市動態分析 2012年21期

關鍵詞:經濟

鐘華

溫家寶23日主持召開國務院常務會議指出,國內經濟運行中仍然存在一些突出矛盾和問題,特別是經濟下行壓力加大,要正確處理保持經濟平穩較快發展、調整經濟結構和管理通脹預期三者的關系,把穩增長放在更加重要的位置。要根據形勢變化加大預調微調力度,提高政策的針對性、靈活性和前瞻性,積極采取擴大需求的政策措施,為保持經濟平穩較快發展創造良好政策環境。

本次會議共采取11項舉措來穩定經濟增長,對經濟的整體判斷是數據仍在預期的目標區間內,但下滑趨勢比較明顯,需要加大調整和微調。從政策的導向看,更加注重經濟轉型和長期發展能力。此次會議釋放的信號是中國經濟進入“穩定增長”階段,而穩增長政策將助推小牛市格局。

宏觀經濟系統性風險較小

政策導向以穩定經濟增長為目的,這與98和08年的兩次經濟刺激政策是有區別的,在穩增長的手段上以經濟結構調整為主。本次政策中有兩個前提:一個是穩定和嚴格實施房地產調控政策,98年、05年和08年的政策刺激都是以房地產刺激為基礎的;二是貨幣政策的基調未變,堅持穩健的取向。

這兩點保證了在穩定經濟增長的同時,不會產生通脹壓力和房地產價格的過快上漲;對過去兩年快速增長的信貸的質量繼續采取提高措施。待經濟增長的穩定性增強,中國將進入“穩定增長時期”。

我們強調一點,以穩健貨幣政策取向不變為前提的穩增長政策是有利于信貸資產質量的改善的。從橫向比較看,中國現在銀行提供的本外幣總信用占GDP的比重類似于日本的70年代初,美國的70年代,在該比例上都沒有出現信貸風險問題。

從縱向比較看,銀行提供的信貸余額占GDP比重已經下降,信貸資產質量整體上是在改善的。現在已經低于03年水平。在中國金融體系直接融資占比偏低、貸款證券化非常低的情況下,金融深化的潛力還存在。經濟的穩定化增長將使得信貸的資產質量不會出現系統性風險。

中國經濟進入“穩定增長”階段

在堅持穩健的貨幣政策的基礎上,固定資產投資的資金來源我們認為是可以保證的。98年當初面臨困境時,是通過發行特別國債。從中國的融資結構看,直接融資的占比還是偏低,通過債券和吸引民營資本籌集資金的空間還比較大。與日本70年代的融資與實體經濟比例關系看,中國的直接融資和間接融資占GDP的比例均存在空間。

與2008年次貸危機后的刺激性政策相比,本次政策調整是以保持經濟的平穩增長為主要目的的;以堅持房地產調控和穩健貨幣政策防止出現過度的刺激,將經濟增長的動力逐步向結構調整和企業的自主發展讓渡。在這個過程中,對過剩產能行業、中小微企業、轉型升級行業采取區別對待的措施。穩增長階段由以前的凱恩斯主義的總需求刺激向微觀經濟主體的管理創新的轉型中穩定轉變。

這種政策以局部的資產負債表收縮與經濟結構的轉型升級為主要標志,堅持房地產和穩健貨幣政策下,勞動力約束出現后,經濟增長的工資增長效應增強,適度的增長必然帶來穩定的收入增長,而穩定的收入增長會帶來穩定的消費需求,經濟的平穩性也內生的自我提高。維持這種節奏,中國經濟將逐步跨越中等收入國家陷阱。

從國際比較角度看,70年代以后的日本、90年代以后的韓國、臺灣;現在的中國都是按照工業化的發展路徑在走一條相似的路。正如日本當初稱為“穩定增長”一樣,中國經濟也進入了這樣一個階段。從全球經濟體的增速比較看,如果將歐美等發達經濟體歷史平均經濟增速視為正常增速,那么穩定增長階段則可以成為“高速增長階段”,而過去20年則可以稱之為“超高速增長階段”。

市場有望孕育“小牛”

由于政策以穩定增長為主,市場普遍擔憂,一個是堅持房地產調控和穩健貨幣政策,經濟增長的發力點在哪里?二是經濟進入穩定增長階段,利潤的彈性不足,估值可能長期保持不變;三是穩增長階段行業的選擇上會有些困惑,經濟觸底回升的周期性行業大幅回升的基礎看不到,經濟轉型受益行業的利潤短期內也體現不出來。

從策略四要素角度來看:在將穩增長放在更突出地位后,政策底在去年底出現后,政策支持經濟的斜率更加陡峭,政策來兜底基本面的底部已經出現;在資金面上,伴隨經濟的趨穩,中長期利率將逐步下行,短期資金供應將更加充足;本輪政策是以穩定經濟增長為主,經濟增速的彈性不高,估值上短期看不具備戴維斯雙擊的條件,但看未來一年,具備均值回歸的趨勢。這樣將形成助推小牛市格局。

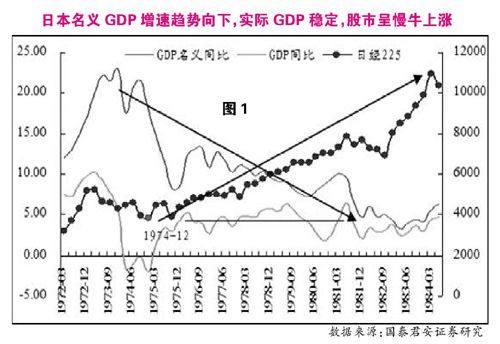

穩增長的政策取向將帶來的是一個中長期的經濟增長穩定,通脹預期平穩的格局,這樣一種格局按照投資時鐘角度看對股市是最為有利的。70年代的日本實際GDP增速平穩,名義GDP逐年下降,即使在石油危機的情況下,保持了通脹和經濟的雙穩定,股市在這種環境下緩慢上漲。

90年代的臺灣也同樣呈現這樣一種格局,結構調整時期會帶來經濟增長的穩定和通脹逐步改善,股市也呈一種上漲趨勢(圖見2)。

隨著穩增長政策實施,宏觀經濟將逐步見底回升,步入穩定增長階段,我們按照短期經濟見底的彈性和中長期經濟穩定增長下的結構調整升級的大方向,結合行業研究員觀點,重點推薦的行業有:建材、工程機械、煤炭、通信、零售、醫藥和食品飲料。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33