頹勢漸近

2012-04-29 06:06:41曹潔

股市動態分析 2012年19期

曹潔

本周市場在震蕩之后的選擇方向仍是向下,雖然時間周期長了點,過程復雜了點,總算在方向上透露出了些許端倪,當然下行的過程不會一蹴而就,這個堅持的階段可能比我們想象的還更艱巨,但事實上,讓我們痛苦的東西才能真正鍛造我們,投資是一種“熬心”的過程,成年累月的熬,永不放棄的熬,最終才能熬出其中的精華!

我們不難發現,近來大宗商品頹勢漸近,尤其是在美股和原油的大幅下跌的帶領下,市場可能會在熊市溢價風險下面臨集體式下跌。

目前來看,黃金出現幾日連陰的情況,而這對于貴金屬市場意味非凡,同時本周上市的白銀也走出弱勢走勢,也令看跌貴金屬的聲音開始上升。

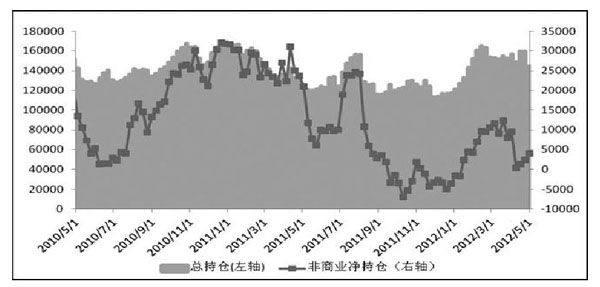

通過研究,我發現白銀兼具工業屬性和金融屬性,工業需求與投資需求都會影響到白銀的價格,目前世界白銀的產量70%來自伴生銀,由于不作為主營業務收入,所以白銀的價格不會推動產量大幅增加,所以金融屬性對于白銀價格的引導就至關重要,白銀與黃金一樣雖然作為支付手段已經退出了歷史舞臺,但是作為價值尺度的一般等價物卻從未改變,所以影響白銀最為關鍵的因素就是:通脹和避險,但由于全球經濟已經走到了政府推升的盡頭,政府需要修復自身的資產負債表,將經濟主導權交還市場,在這一交替間歇期,將出現經濟下滑、貨幣收緊的現象,結合CFTC 白銀持倉以及ETF 持倉不斷縮減來印證,白銀未來將面臨不斷下跌的風險。

在宏觀面上,自2012年年初以來,對于國內通脹下行對貨幣政策引導的預期從未斷絕,4月CPI環比繼續下降,通脹下行的趨勢依舊明顯,雖然中國人民銀行發布的一季度貨幣政策執行報告中稱物價處于不穩定的回落狀態當中,但是我們依然認為中國的通脹趨勢將繼續下行,并且不會有貨幣大幅放松的情況出現。在兩會之后中國政府即將迎來換屆,政策取向穩定是方向性的原則。大宗商品不會出現崩潰式下跌,但上漲可以說更是不易。

相對貴金屬而言,銅、鋁為基本金屬,他們的走勢也有很大的不同,做個比喻來說,銅是個漂亮姑娘,追求的人數不勝數,曾經風光無限,如今到了適婚年齡,仍保持傲慢姿態,令追求者望而卻步,另覓他芳,美人只靠貌美,能好幾時?鋁是個樸實姑娘,從前沒有追求者,現在仍是單身,最差也就是戀愛紀錄空白,到了適婚年齡,找個普通的便嫁了,所以漲漲不到哪去,跌也跌不到哪去。

從CFTC 期銅持倉中,我們看到期銅基金凈持倉顯示多空分歧加大,處于價格方向決定的關鍵時期,凈頭寸維持在近三年的低水平。如若凈頭寸向上走好,則至少在資金層面上表明價格下行風險降低,如若下破零值,則下跌風險增大,需要投資者密切關注,擇機操作。