等待更多政策利好 迎接第二波反彈

2012-04-29 20:58:59南方基金

股市動態分析 2012年14期

關鍵詞:經濟

國內經濟:經濟增速放緩政策仍需放松

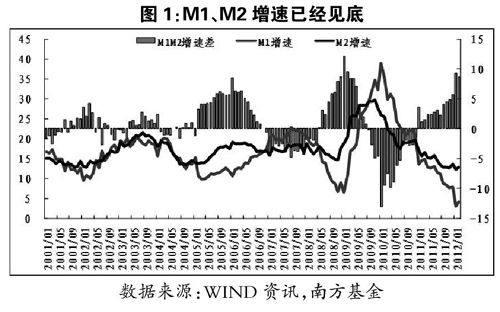

當前我國經濟增速出現下滑,央行實行一年多的緊縮政策轉向適度寬松的貨幣政策,但宏觀調控對經濟的作用受到各種“擠出效應”和時滯等影響可能大打折扣。具體來講,緊縮貨幣政策對抑制通脹效果顯著,而在經濟衰退時,實行擴張的貨幣政策效果就不明顯。前者就像馬用韁繩拉車前進,而后者就像馬后推韁繩卻無法讓車后退。即使從反通脹看,緊縮貨幣政策也主要對需求拉動的通脹有效,對成本推動的通脹卻效果很小。

今年前兩月,我國新增貸款規模低于預期,顯然不是因為銀行缺少貸款額度,而是企業預計到經濟仍在增速仍在放緩,不敢輕易擴大產能,反映了實際貸款需求不足。預計未來幾個月,我國經濟增速仍在探底過程中,下半年有望逐步回升。今年地產調控在中央層面仍會繼續收緊,但地方政府可能會在財政壓力下悄悄放松,房價有望保持穩定,成交量相對于去年將會有所放大。歐債危機近期呈現逐步緩解的趨勢,加上歐美寬松貨幣政策和美國經濟溫和復蘇,使得國內出口下行的壓力減小、輸入性通脹壓力抬頭以及資金回流中國,央行政策放松的力度低于預期。預計二季度還會下調存款準備金率,降息窗口已經打開。

統計局公布的2月CPI同比上漲3.2%,創20個月新低,CPI環比下降0.1%,顯示通脹壓力進一步緩解。其中食品價格環比下降0.3%,影響CPI環比下降約0.11個百分點,而非食品價格與上月持平。2月份CPI回落幅度超預期,顯示了經濟增速回落導致實際需求的下降。在持續一年宏觀調控和經濟增速下滑的雙重作用下,我國經濟的通脹壓力明顯減弱。

整體來看,通脹回落已經是大勢所趨,控通脹成效進一步顯現,政策已沒有進一步緊縮的必要。隨著經濟增速的回落和基數的增加,通脹也許不再是問題。經濟增速回落加快將逐漸取代通脹成為市場首要擔心的問題。目前,貨幣政策面臨著從偏緊到適度放松的轉向,預調微調成為主基調。在通脹下行趨勢確立的情況下,貨幣政策和財政政策的放松力度可能超出預期,這將給市場帶來進一步反彈的動力。

1-2月規模以上工業增加值同比增長11.4%,比去年12月的12.8%繼續回落;社會消費品零售總額同比增長14.7%,較去年12月的18.1%明顯下滑,大幅低于市場預期;固定資產投資累計同比增長21.5%,較去年12月的累計同比增速23.8%有所回落,但仍高于市場預期。其中,制造業投資增速較去年底大幅放緩,而房地產投資完成額1-2月累計同比增長27.8%,較去年12月大幅上升。房地產投資的上升可能是由于項目收尾趕工所帶來的,房地產政策在短期內不會有放松,房地產投資依然面臨較大的回落風險。

從目前公布的數據來看,經濟仍然在持續減速的過程之中,同時政府的經濟增長目標也在下調。溫總理在政府工作報告中提出,今年國內生產總值增長目標是7.5%,CPI控制在4%左右。這是我國國內生產總值預期增長目標八年來首次低于8%,體現了政府降低增長速度、注重結構調整的意圖。

2012年2月份中國制造業PMI為51.0%,比上月回升0.5個百分點,顯示了經濟增速下滑的趨勢有所放緩,經濟軟著陸的可能性大。2月份央行再次下調存準率,在流動性緊張緩解、春節后的需求預期改善背景下,企業短期的庫存回補行為是2月份PMI回升的原因。其中,2月新訂單指數為51.0%,比上月小幅回升0.6個百分點,顯示國內需求有所恢復,可能是源于補庫存的需求。從進出口和投資等相關指數來看,未來幾個月國內外需求改善有限,未來幾個月經濟增速仍將回調,但回調幅度不大,有望在下半年逐步企穩回升。值得注意的是,2月購進價格指數為54.0%,比上月回升4.0個百分點,表明輸入型通脹的壓力依然存在,但考慮到總需求的下降,國內通脹回落的趨勢沒有改變。

匯豐銀行公布的中國2月制造業采購經理人指數(PMI)初值升至49.7,高于上月終值48.8,連續第三個月回升。從PMI數據看,經濟已有企穩回升的勢頭。但是從各地調研獲得的工程開工、投資品銷售數據看,經濟仍未有旺季來臨的跡象。本月信貸投放較少也反映出實體經濟需求仍處于下滑之中。在流動性放松、政策放松預期推動下,市場經歷了一波估值修復,3月份的經濟旺季將是驗證市場預期的時點。目前從各地的調研數據來看,經濟仍處于下滑態勢,而市場資金面仍未有明顯改善。

央行宣布,決定從2月24日起下調存款類金融機構人民幣存款準備金率0.5個百分點,以緩解當前經濟中流動性緊張的局面。溫總理在節后重申一季度政策要預調微調,此次央行下調存款準備金率應該是具體落實國務院的部署。這是今年以來第二次下調存款準備金率,雖然央行行長周小川聲稱,上調或下調存款準備金率主要是針對外匯占款的影響,但下調存準仍被解讀為政策放松信號。通脹回落的趨勢已經形成,當前經濟中的主要矛盾是防止經濟增速超預期下滑,政策放松是必然選擇。預計今年還會多次降準,以適應保增長的要求。

1-2月份社會消費品零售總額同比增長14.7%,比12月有較大幅度回落。擴大居民消費將依然是今年財政政策的重要導向。今年“三駕馬車”中,出口受歐美經濟不景氣的影響低迷不振,投資受房地產開發增速大幅下滑拖累難有表現,唯獨消費是亮點。在CPI明顯下降之后,居民實際購買力將得到有效提升,消費傾向提高。

歐美經濟不景氣,對我國出口的影響不容小覷。2012年1-2月我國外貿進出口總值5330億美元,同比增長7.51%。其中進口值2686億美元,同比增長8.18%;出口2644億美元,同比增長6.85%。

投資策略:政策轉向 反彈延續

對短期市場,我們維持謹慎態度,隨著資金需求的減弱,資金成本被動下降有望在短期內為市場帶來正面推動,但隨著經濟數據的逐步公布,市場對于經濟回升和政策放松的預期落空,將會對市場產生壓力。對于中期市場,我們認為反彈格局沒有改變,目前上證指數已經有效突破去年形成的下降通道,在一段時間調整之后,有望重拾升勢。

雖然股市精確底部難以測算,但股市底部必然是外圍資金不斷回流股市形成的,因此極端底部值可以從資金回流的角度進行測算。根據A股市場在2005年11月(資金供求極端惡化)和2008年10月(經濟極端惡化)形成的兩個極值標準來看,目前逐步進入底部區域。估值上來看,目前滬深300估值在2011年、2012年的動態市盈率分別為13倍和11倍,對應的利潤增長率分別為21%和20%,依然處于歷史的估值底部。A股市場當前整體PE水平相當于2005年的998點、2008年的1664點和2010年2300點的水平。

目前市場整體估值、特別是藍籌板塊估值處于歷史底部。郭樹清主席2月15日在中國上市公司協會成立大會上表示,滬深300等藍籌股的靜態市盈率不足13倍,動態市盈率為11.2倍,顯示出罕見的投資價值,這意味即時投資的年收益率平均可達到8%左右。當前市場運行方向取決于經濟增速下滑和政策放松力度之間的博弈,考慮到投資者對經濟增速下滑已經有了一定的預期,只要經濟不出現超預期下滑,今年市場震蕩反彈的走勢應能成立。

國務院3月10日批準社保基金運營廣東1000億養老金,此舉恰逢股市階段調整,將為股市帶來較大利好。廣東社保入市規模雖然不大,但其示范效應將帶來對全國范圍的更大預期,同時彰顯監管層對提振股市信心的決心,有利于市場企穩反彈。

今年以來,市場在政策放松預期刺激下出現逐波反彈,上證指數成功站上半年線。在去年底發布的南方基金2012年度投資策略報告明確指出,政策放松可能超預期,市場拐點出現,今年以來的走勢驗證了我們的判斷。2012年,市場主基調已經由去年的下跌轉向反彈,全年來看,上證指數有望收復去年的失地。

隨著經濟數據的逐步披露,市場進入預期驗證的階段。目前經濟呈現出季節性的回升特征,其可持續性還有待驗證。由于下游需求疲軟,票據貼現利率等資金成本下降速度較快。資金成本的回落有利于估值的修復,但是政策放松預期的落空又成為壓制市場估值的因素。短期內市場仍將維持震蕩走勢,等待更多的政策利好信號和流動性進一步改善,才能迎來第二波反彈。二季度重點配置行業:品牌消費品、先進制造業等。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33