2011年北京高端寫字樓市場(chǎng)逆勢(shì)上揚(yáng)

2012-04-29 00:44:03常華

科技智囊 2012年1期

常華

今年以來(lái),國(guó)內(nèi)幾大一線城市寫字樓市場(chǎng)與住宅市場(chǎng)形成鮮明對(duì)比,不僅投資額增加,租金也大幅攀升,跨國(guó)公司對(duì)幾大一線城市寫字樓的需求在2008年以后出現(xiàn)一輪高潮。

在住宅市場(chǎng)受到壓抑最明顯的北京,寫字樓市場(chǎng)的發(fā)展最為迅速,今年前三季度總體租金漲幅將近30%,并一舉超過(guò)上海,成為國(guó)內(nèi)甲級(jí)寫字樓租金最高的城市。

從全年整體走勢(shì)看,北京寫字樓市場(chǎng)走出了一條令人振奮的“X形曲線”:一邊是空置率的逐漸下降,一邊則是租金水平屢創(chuàng)新高。

根據(jù)高緯環(huán)球最新發(fā)布的報(bào)告,第三季度北京甲級(jí)寫字樓有效凈租金達(dá)到每月454元/平方米,超過(guò)了412元/平方米的上海甲級(jí)寫字樓的租金,創(chuàng)出歷史新高。

實(shí)際上,北京的寫字樓租售價(jià)格在2008年金融危機(jī)之后出現(xiàn)了大幅度的下降,到2009年底跌至低谷,從2010年開(kāi)始漲起來(lái),今年一年則實(shí)現(xiàn)了飛速上漲。多個(gè)機(jī)構(gòu)的研究報(bào)告均表明,2011年北京甲級(jí)寫字樓市場(chǎng)表現(xiàn)強(qiáng)勁。

北京高端寫字樓市場(chǎng)土地價(jià)格不斷升溫

2011年以來(lái),在住宅市場(chǎng)實(shí)施嚴(yán)厲調(diào)控之后,北京的商業(yè)地產(chǎn)相對(duì)升溫,特別是稀缺地段的商業(yè)價(jià)值逐漸被挖掘,商業(yè)類地塊受關(guān)注程度明顯增加。

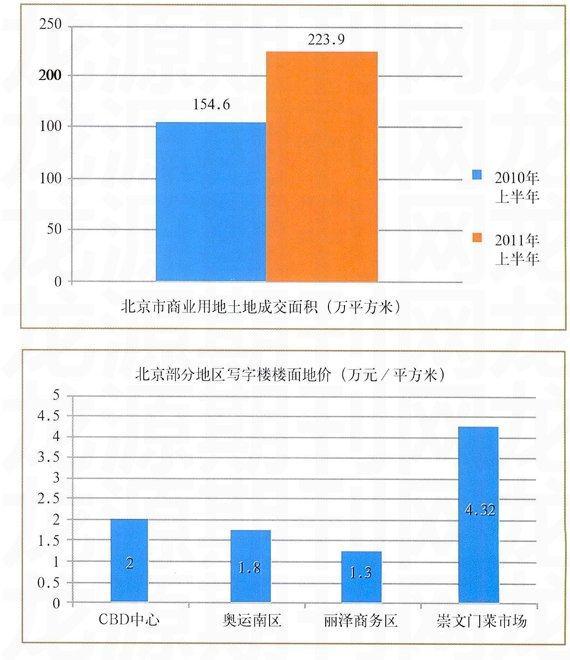

市場(chǎng)研究數(shù)據(jù)統(tǒng)計(jì),今年上半年北京市商業(yè)金融用地共計(jì)成交14塊,總面積為223.9萬(wàn)平方米,同比增長(zhǎng)44.8%。

在土地成交量增長(zhǎng)的同時(shí),北京商業(yè)地價(jià)也維持了較高水平,但各區(qū)域差異比較大。據(jù)統(tǒng)計(jì),CBD中心地塊平均樓面地價(jià)超過(guò)每平方米2萬(wàn)元;奧運(yùn)南區(qū)樓面地價(jià)每平方米為1.8萬(wàn)元左右;麗澤商務(wù)區(qū)地塊樓面地價(jià)為每平方米1.3萬(wàn)左右。個(gè)別區(qū)域,如北京市崇文門菜市場(chǎng)地塊拍出了今年最高成交地價(jià),達(dá)到每平方米4.32萬(wàn)元,溢價(jià)率為140%。

可以預(yù)見(jiàn),隨著住宅可開(kāi)發(fā)用地尤其是北京可開(kāi)發(fā)用地的日益稀缺,以及通貨膨脹帶來(lái)的資產(chǎn)貶值,以商業(yè)、寫字樓為主的可持有型物業(yè)越來(lái)越受到開(kāi)發(fā)商的青睞,預(yù)計(jì)未來(lái)幾年以商業(yè)、寫字樓為主的房地產(chǎn)市場(chǎng)將更加繁榮。

北京高端寫字樓市場(chǎng)呈現(xiàn)供不應(yīng)求態(tài)勢(shì)

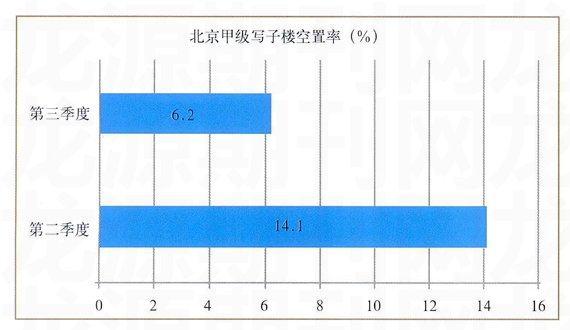

2011年上半年,北京甲級(jí)寫字樓新增40余萬(wàn)平方米供應(yīng),整體市場(chǎng)存量達(dá)到580萬(wàn)平方米。其中,一季度有五個(gè)甲級(jí)寫字樓入市,兩個(gè)為自用寫字樓,新增供應(yīng)集中位于中關(guān)村和CBD區(qū)域,二季度沒(méi)有任何新增供應(yīng)。進(jìn)入第三季度,北京仍然沒(méi)有新增甲級(jí)寫字樓入市,市場(chǎng)存量得以進(jìn)一步消化,甲級(jí)寫字樓空置率降低至6.2%,相比上一季度降低了7.9個(gè)百分點(diǎn)。特別是近兩年來(lái),北京寫字樓市場(chǎng)的新增量主要集中在通州、亦莊等新城,金融街、CBD等傳統(tǒng)板塊,整體存量呈下降趨勢(shì)。

雖然上半年有五個(gè)甲級(jí)寫字樓完工,但市場(chǎng)仍表現(xiàn)為供不應(yīng)求。跨國(guó)企業(yè)的擴(kuò)租和內(nèi)資企業(yè)的整層租賃是推動(dòng)北京甲級(jí)寫字樓需求增長(zhǎng)的主要原因。同時(shí),內(nèi)資企業(yè)以及越來(lái)越多的跨國(guó)企業(yè)對(duì)自用和租賃寫字樓的需求保持強(qiáng)勁,其中自用型寫字樓需求占上半年整體凈吸納量的近40%。強(qiáng)勁的租賃需求則主要來(lái)自于制藥、金融、IT和制造業(yè),其中內(nèi)資企業(yè)和外資企業(yè)的需求各占一半。在強(qiáng)勁需求的推動(dòng)下,2011年上半年甲級(jí)寫字樓的凈吸納量達(dá)到近60萬(wàn)平方米。

2011年下半年,預(yù)計(jì)還將有50萬(wàn)平方米的新增供應(yīng)進(jìn)入市場(chǎng)。雖然新增供應(yīng)可能會(huì)對(duì)租金上漲帶來(lái)一定壓力,但壓力及其微弱,并不足以抑制其上漲趨勢(shì)。仲量聯(lián)行分析指出,“未來(lái)四年內(nèi),北京甲級(jí)寫字樓的整體租金將逐漸超過(guò)上海。而許多首次進(jìn)入北京并有較大租賃需求的公司都在進(jìn)行慎重的比選。”

值得注意的是:伴隨著中資公司的業(yè)務(wù)擴(kuò)展以及北京優(yōu)質(zhì)寫字樓市場(chǎng)租金的快速上升,眾多有實(shí)力的國(guó)有企業(yè)將房地產(chǎn)投資策略轉(zhuǎn)向購(gòu)買整幢優(yōu)質(zhì)寫字樓物業(yè)用于自用,或投資經(jīng)營(yíng)。今年以來(lái),北京已出現(xiàn)了多宗整棟交易,涉及項(xiàng)目多為成熟商圈內(nèi)的優(yōu)質(zhì)寫字樓及商鋪。例如,中國(guó)五礦集團(tuán)以45億元收購(gòu)北京東二環(huán)位置的三棟寫字樓;金融街以40億元收購(gòu)北京中信城B、C、D三商業(yè)金融地塊的使用權(quán);益彰商貿(mào)整購(gòu)三里屯SOHO E座;凱德商用12.1億元收購(gòu)了冠城大廈的零售物業(yè)部分等。

“一方面,中國(guó)業(yè)務(wù)增長(zhǎng)迅速的跨國(guó)公司需要更多辦公面積來(lái)推進(jìn)公司擴(kuò)張,另一方面,擁有充裕現(xiàn)金的國(guó)有公司及私人持有的公司對(duì)于寫字樓的需求也在持續(xù)上升。”業(yè)內(nèi)人士分析指出,2011年前三季度,市場(chǎng)累計(jì)凈吸納量超過(guò)78.9萬(wàn)平方米,其中40%的市場(chǎng)凈吸納量來(lái)源于自用需求。

從各機(jī)構(gòu)反映的情況看,金融機(jī)構(gòu)、咨詢公司、律師事務(wù)所、高新研發(fā)類公司以及生產(chǎn)制造型公司依然是市場(chǎng)需求的主力。在市場(chǎng)空置面積有限和租金高漲下,一些有擴(kuò)租計(jì)劃的公司選擇在原有的辦公樓續(xù)租或擴(kuò)租;而有些辦公預(yù)算有限的公司則不得不在外部寫字樓尋求搬遷與擴(kuò)租,這類情形在CBD、第三使館區(qū)、東長(zhǎng)安街區(qū)域尤其明顯。據(jù)了解,大眾汽車與國(guó)際中心簽署租約租賃了1.2萬(wàn)平方米寫字樓面積,阿爾斯通租賃位于酒仙橋地區(qū)的頤堤港寫字樓4000平方米;管理咨詢公司埃森哲則承租了環(huán)球金融中心3700平方米寫字樓面積。

北京高端寫字樓市場(chǎng)租售價(jià)格表現(xiàn)搶眼

在供給相對(duì)有限,需求不斷增長(zhǎng)的態(tài)勢(shì)下,2011年以來(lái),北京高端寫字樓市場(chǎng)租售價(jià)格呈現(xiàn)明顯增長(zhǎng)態(tài)勢(shì),入住率持續(xù)上升。最新統(tǒng)計(jì)數(shù)據(jù)顯示:

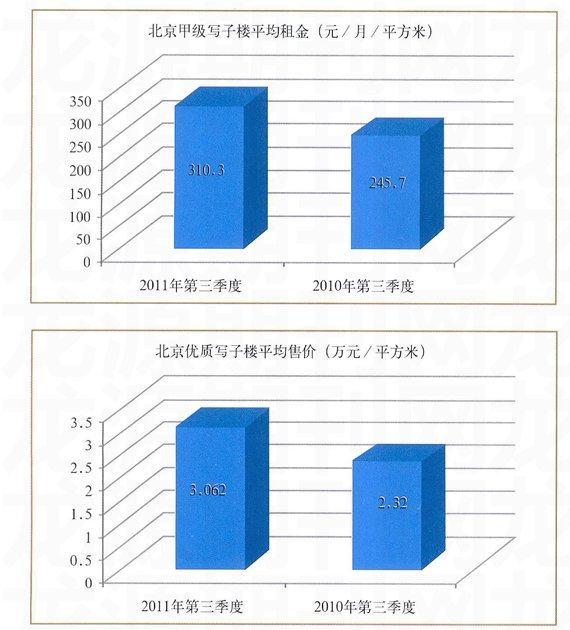

2011年第三季度,北京甲級(jí)寫字樓平均租金達(dá)到每月每平方米310.3元,環(huán)比上漲8.9‰與去年第三季度相比,同比上漲26.3%。2011年10月,北京甲級(jí)寫字樓租金為380.72元/平方米/月,環(huán)比上漲1.58%,在全國(guó)主要城市中漲幅僅次于上海(環(huán)比上漲6%)。總體來(lái)看,11月北京市寫字樓租賃市場(chǎng)整體租金價(jià)格依然呈上漲之勢(shì),但是由于步入第四季度,10月份租金價(jià)格上漲勢(shì)頭有所緩和。

2011年第三季度,北京優(yōu)質(zhì)寫字樓平均售價(jià)為每平方米3.062萬(wàn)元,環(huán)比上升15.6%;與去年第三季度相比,同比增長(zhǎng)32%。

此外,2011年10月北京甲級(jí)寫字樓入住率為94.23%,環(huán)比上漲0.51%,與上月基本持平;次甲級(jí)寫字樓的入住率為97.71%,環(huán)比上漲0.71%。從各個(gè)商圈寫字樓入住情況來(lái)看,甲級(jí)寫字樓中,國(guó)貿(mào)、建國(guó)門、中關(guān)村商圈寫字樓入住率均有所提升,分別為90.6%、91%、98.71%,燕莎、東二環(huán)、燕莎商圈寫字樓入住率出現(xiàn)小幅下滑,分別為96.73%、97.12%、87.65%。金融街商圈寫字樓入住情況與上月基本持平。

未來(lái)市場(chǎng)走勢(shì)預(yù)測(cè):隨著政府對(duì)住宅、商住項(xiàng)目的調(diào)控措施全面鋪開(kāi)和不斷深入,使房地產(chǎn)投資轉(zhuǎn)向商業(yè)地產(chǎn)。北京11月寫字樓成交量和成交價(jià)格繼續(xù)小幅上漲加碼。另外,12月份寫字樓租賃和入住率較上月依然保持增加的趨勢(shì),活躍優(yōu)質(zhì)寫字樓在統(tǒng)計(jì)時(shí)間范圍內(nèi)

大部分處于滿租狀態(tài)。從今年1月份開(kāi)始,北京寫字樓租金一直處于上漲的趨勢(shì),在未來(lái)很長(zhǎng)一段時(shí)間內(nèi),北京甲級(jí)寫字樓仍處于“供小于求”的趨勢(shì),但租金上漲勢(shì)頭或?qū)p慢。

北京高端寫字樓市場(chǎng)區(qū)域板塊表現(xiàn)

目前,北京共有優(yōu)質(zhì)寫字樓約520萬(wàn)平方米,約130個(gè)項(xiàng)目,為數(shù)千家機(jī)構(gòu)提供辦公場(chǎng)所。這些頂級(jí)寫字樓項(xiàng)目主要聚集在中央商務(wù)區(qū)(CBD)、亮馬河、東二環(huán)、金融街、中關(guān)村等五大商圈。

中央商務(wù)區(qū)(CBD)商圈:中央商務(wù)區(qū)商圈是北京市知名度最高的的國(guó)際性商務(wù)中心區(qū),也是北京市寫字樓市場(chǎng)最重要的核心商圈之一。多年的自然衍變使該商圈寫字樓的客戶構(gòu)成較為穩(wěn)定,基本形成了以公司總部為核心、以外資金融保險(xiǎn)機(jī)構(gòu)、電信業(yè)、咨詢服務(wù)機(jī)構(gòu)為配套的產(chǎn)業(yè)生態(tài)鏈。目前入駐CBD商圈的世界500強(qiáng)企業(yè)超過(guò)120家。寫字樓租戶以國(guó)際知名的外資公司為主,涉及的行業(yè)類型包括提供專業(yè)服務(wù)的律師事務(wù)所,咨詢公司,及外資銀行、保險(xiǎn)公司、能源類企業(yè)等。此外,中央電視臺(tái)、北京電視臺(tái)的東遷,將使得傳媒業(yè)成為未來(lái)CBD商圈寫字樓市場(chǎng)租戶構(gòu)成的重要組成部分。

亮馬河商圈:亮馬河商圈緊鄰第二、三使館區(qū),享有最便利的機(jī)場(chǎng)交通,擁有眾多的高檔涉外酒店及豐富的商務(wù)服務(wù)設(shè)施,同時(shí)到主要的涉外住宅區(qū)也只有不超過(guò)半小時(shí)的車程,是眾多外資企業(yè),尤其是汽車制造業(yè)、航空公司等辦公地址的首選。很多國(guó)際及國(guó)內(nèi)航空公司、汽車制造商和一些外國(guó)使館、組織機(jī)構(gòu)成為該區(qū)域?qū)懽謽堑闹饕蛻羧后w。例如,國(guó)航、波音、寶馬、戴姆勒克萊斯勒、本田、現(xiàn)代、通用汽車、菲亞特、德國(guó)商會(huì)、日本出入境管理處等。一

東二環(huán)商圈:東二環(huán)商圈匯集了北京寫字樓市場(chǎng)上很多早期的寫字樓項(xiàng)目,如國(guó)際俱樂(lè)部、恒基中心、中糧廣場(chǎng)等。很多寫字樓在當(dāng)時(shí)成為外資企業(yè)辦公選址的熱點(diǎn)項(xiàng)目,這些企業(yè)包括匯豐銀行、渣打銀行、可口可樂(lè)、飛利浦、畢益輝系統(tǒng)、蒂森克虜伯、輝瑞制藥等。如今機(jī)場(chǎng)高速的延長(zhǎng)、東直門交通樞紐的建設(shè)以及中關(guān)村雍和科技園的成立,大大地提升了東二環(huán)商圈的吸引力。近一個(gè)時(shí)期以來(lái),東二環(huán)商圈更多地吸引了著名內(nèi)資機(jī)構(gòu),尤其是石油巨頭、通信公司、銀行及保險(xiǎn)公司的目光,如中國(guó)人壽集團(tuán)、中石油、中海油、中石化、中國(guó)銀行北京分行等。

金融街商圈:金融街商圈一直以來(lái)都是國(guó)有大型企業(yè)、國(guó)內(nèi)知名銀行機(jī)構(gòu)、政府主要監(jiān)管部門及組織機(jī)構(gòu)的匯集地。該商圈內(nèi)的寫字樓項(xiàng)目多數(shù)以自用為主。銀行類企業(yè)、金融機(jī)構(gòu)、IT、電信企業(yè)、一些國(guó)有大型企業(yè)及政府機(jī)構(gòu)的總部云集于此,成為整棟購(gòu)買或散購(gòu)寫字樓面積的主力軍,使得金融街商圈內(nèi)很多寫字樓供應(yīng)量在正式投放市場(chǎng)前就被以購(gòu)買的形式消化,而長(zhǎng)期持有并對(duì)外出租的寫字樓項(xiàng)目十分有限。從性質(zhì)上看,金融街商圈寫字樓的客戶構(gòu)成主要以內(nèi)資企業(yè)或機(jī)構(gòu)組織為主,如中國(guó)銀行、工商銀行、中國(guó)網(wǎng)通、平安保險(xiǎn)、泰康人壽,以及擔(dān)任國(guó)家金融業(yè)監(jiān)管職能的“一行三會(huì)”(即中國(guó)人民銀行、中國(guó)保監(jiān)會(huì)、銀監(jiān)會(huì)、證監(jiān)會(huì))。隨著中國(guó)加入世貿(mào)組織后對(duì)外資金融業(yè)的逐步開(kāi)放,以及隨之出臺(tái)的西城區(qū)促進(jìn)金融產(chǎn)業(yè)發(fā)展優(yōu)惠政策的吸引,近一段時(shí)期以來(lái),金融街開(kāi)始逐漸吸引外資金融機(jī)構(gòu)入駐,如高盛、摩根大通、瑞銀集團(tuán)、加拿大皇家銀行等。

中關(guān)村商圈:中關(guān)村商圈依托其特有的文化教育及高科技人才資源等方面的優(yōu)勢(shì),一直以來(lái)是國(guó)內(nèi)的IT企業(yè)及跨國(guó)公司研發(fā)總部的首選之地。寫字樓客戶主要為IT及網(wǎng)絡(luò)相關(guān)的高科技企業(yè)、研發(fā)中心,如NEC、方正、Google、AMD、Intel、微軟研究院、三星研究中心等。此外,中關(guān)村商圈憑借其鄰近眾多高等學(xué)府而特有的創(chuàng)業(yè)氛圍,還匯集了很多高新技術(shù)領(lǐng)域內(nèi)的中小企業(yè)、孵化器等成長(zhǎng)型企業(yè)。

2011年第三季度,北京核心商圈甲級(jí)寫字樓均實(shí)現(xiàn)租售價(jià)格的穩(wěn)定增長(zhǎng)。其中,金融街區(qū)域平均租金最高,甲級(jí)寫字樓平均租金達(dá)到每月每平方米340.3元,環(huán)比上升3.3%;CBD區(qū)域甲級(jí)寫字樓平均租金漲幅最大,達(dá)到每月每平方米339.6元,環(huán)比上漲13.6%;王府井區(qū)域甲級(jí)寫字樓呈現(xiàn)整體上漲趨勢(shì),區(qū)域甲級(jí)寫字樓平均租金達(dá)到每月每平方米280元,環(huán)比上升1.5%;東二環(huán)、燕莎、中關(guān)村甲級(jí)寫字樓平均租金分別達(dá)到每月每平方米259元、259.5元和279.9元,環(huán)比上升3.4%、4.4%和7.4%。

在巨額稅收的誘惑下,幾乎北京各區(qū)政府都在醞釀打造高端商圈,央企和大型國(guó)企、民企是爭(zhēng)先邀請(qǐng)的對(duì)象。但井噴式發(fā)展的商圈也令業(yè)內(nèi)人士感到擔(dān)心:讓國(guó)內(nèi)商圈建設(shè)引以為榜樣的曼哈頓、倫敦金融城都不以規(guī)模取勝。國(guó)外的商圈一般都不超過(guò)4平方公里,通常只有一兩條街,建筑規(guī)模多在200萬(wàn)一2000萬(wàn)平方米。曼哈頓華爾街不足1平方公里,建筑面積不超過(guò)1500萬(wàn)平方米;巴黎拉德芳斯占地1.6平方公里,東京新宿商圈僅約1平方公里。區(qū)域內(nèi)金融貿(mào)易增加值才是衡量商圈核心功能的主要指標(biāo)。按照這一指標(biāo)來(lái)比較,北京商圈僅是曼哈頓區(qū)的一個(gè)零頭。業(yè)內(nèi)人士指出,雖然已經(jīng)歷10余年的發(fā)展,北京距離建設(shè)成熟的商圈還需要30年時(shí)間。因此,現(xiàn)階段北京商圈的發(fā)展應(yīng)著重于產(chǎn)業(yè)培養(yǎng),而非擴(kuò)大規(guī)模。

這也意味著,雖然短期之內(nèi),北京高端寫字樓市場(chǎng)呈現(xiàn)租售旺銷的良好態(tài)勢(shì);但持續(xù)的市場(chǎng)價(jià)值增長(zhǎng)則來(lái)自于核心產(chǎn)業(yè)的培育,以及商業(yè)環(huán)境、公共配套設(shè)施與服務(wù)的整體提升。