聚焦點四 聯合合作 抵抗市場風險催生 合作社之間聯合:以 山東省莒縣花生專業 合作社聯合社為例

2012-05-17 03:17:12

中國合作經濟 2012年7期

關鍵詞:資金

《農民專業合作社法》第十四條規定, “具有民事行為能力的公民,以及從事與農民專業合作社業務直接有關的生產經營活動的企業、事業單位或者社會團體,能夠利用農民專業合作社提供的服務,承認并遵守農民專業合作社章程,履行章程規定的入社手續的,可以成為農民專業合作社的成員”。這就是說,社會上的各個團體都可以拿出部分資產與農民和其他經營服務組織聯合組建農民專業合作社,以引領農民進入市場,延伸產業鏈條,擴大業務范圍。

在現實實踐中,隨著農民專業合作社的發展,各個合作社自發地聯合起來,組成更大的群體,共同來對抗市場上遇到的各種風險,這種新型的組織就是——合作社聯合社。雖然合作社法對聯合社沒做明確的規定,但是,聯合已經成了不可阻擋的趨勢。

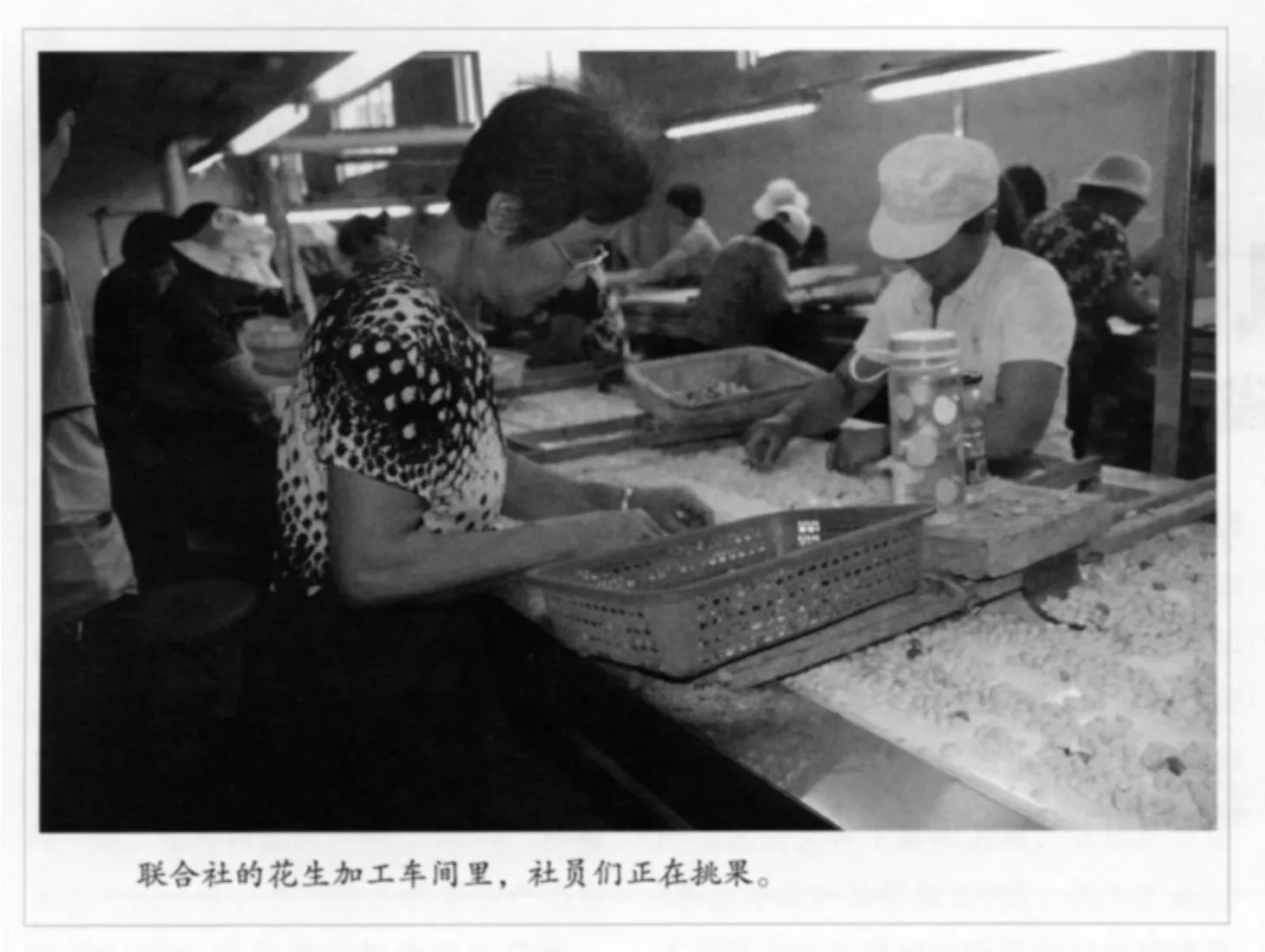

山東省莒縣花生專業合作社聯合社由匯豐花生專業合作社牽頭聯合小店、聯眾、民友等7家花生專業合作社和養豬專業合作社、養兔專業合作社、茶葉專業合作社組成。聯合社通過社內資金互助,使各業相互促進、共同發展。聯合社的成立,聯結成緊密的“花生航母”,進一步增強了農民在花生市場上的話語權,形成了一個以聯合社為中心的花生集散地,提高了小農戶與大市場的對接程度,搭建了助農增收的直通車,助推了農業規模化、集約化和現代化建設的步伐。

目前,該聯合社有社員1513戶,其中花生專業合作社社員702戶,年加工銷售花生米3萬余噸,占全縣花生總產量的60%,年經營額達2.4億元,輻射帶動本縣及莒南、沂南縣等相鄰區縣的60個村、1.2萬農戶,累計向社員、加工廠、農資超市提供互助資金6600萬元。

聯合社的前身

在聯合社的發展史中,最為稱道的當屬它的“花生銀行”,其探索建立了以保本增值結算方式為基礎的“融物融資+合作社+社員”的金融互助模式。也就是說,聯合社借道于花生專業合作社起家,借助于花生保本增值儲存的信用合作而發展。

夏莊鎮是山東省花生種植面積最大的鄉鎮之一,種植面積近4萬畝,年均產量1.2萬噸。2002年以前,農戶種植花生并沒有產生良好的經濟效益。農戶只是單純地在自家田地種植花生,花生成熟后就在家坐等外地商人來收購。由于花生在外地的知名度不高,前來收購的外地商人非常少。在這種“供過于求”的情況下,農戶往往各自為戰,相互壓價,最低時僅有0.09元/斤。

隨著供銷合作社采購站經營轉型,以薛祥喜為首的6名供銷合作社職工看到收購花生銷售給外地花生加工企業蘊含著商機,于2002年7月成立了莒縣夏莊供銷合作社花生專業合作社。2003年初,薛祥喜等人決定吸收部分農民以2000—10000斤花生作價入股,成立了莒縣夏莊匯豐花生專業合作社,專門從事花生收購、深加工及銷售。

只要種植戶一年存放500斤花生,即可申請成為社員,由花生合作社向其發放社員證。花生保本增值存儲業務,吸引花生種植戶入社。與社員進行結算時,采取保本增值結賬方式。農戶將花生賣給專業合作社后,如果當時不支取現金,專業合作社按當天的市場價給農戶打好收條,農戶可根據自己對市場價格的判斷,認為價格較理想時隨時結算貨款。如果結算當天,市場價格已高于農戶收條的價格時,以市場價格為準;如果農戶收條上的價格高于市場價格,結算時以收條上的價格為準。

對于花生存放的期限,專業合作社規定期限最長不超過一年。一年到期后,存放花生款項全部結清。如農戶暫時不用現金, 可以連本帶利繼續存放在專業合作社,利息一年結一次,貯存期間年利率6%,月息4厘。

花生合作社的“實物融資”這一獨特的賒購和結算方式,較好地解決了花生合作社早期資金短缺問題,使其得到快速發展,已由最初的代儲代存發展到精細加工、外貿出口等業務。

聯合社的運作

花生合作社的保本增值儲存業務,使得可利用的流動資金增加。2006年花生合作社開始嘗試將閑余資金拆借,主要面向社員、加工廠、農資超市,開展資金融通互助,拓展合作社金融功能。

針對當地及周邊地區花生合作社規模小、實力弱、各自為戰、無序競爭的問題,2010年,在莒縣供銷合作社的協調下,由匯豐花生專業合作社牽頭聯合小店、聯眾、民友等7家花生專業合作社和養豬專業合作社、養兔專業合作社、茶葉專業合作社組成成立了聯合社。

他們將資金互助由花生專業合作社社員之間,延伸到聯合社的每一個合作社、加工廠、日用品消費超市、農資超市以及合作社的社員之間,利用彼此之間業務淡旺季的時間差,開展資金融通互助,不僅提高了資金使用率,而且促進了社員、企業和合作社間的資金良性循環。到目前,資金互助社已調劑互助資金6600多萬元,促進了各產業的聯合發展。

聯合社的合作社成員和個人社員之間是怎樣實現資金互助的呢?為了使聯合社社員之間的資金互助業務開展得更順暢,聯合社單獨成立了資金互助社。合作社之間以及合作社社員之間的資金拆借業務都通過資金互助社完成。

第一,為了保證資金互助社的安全,聯合社規定,合作社等經濟組織拆借資金必須由夏莊供銷合作社出面擔保,貸款金額沒有下限,最高可貸款50萬元;社員的資金拆借,社員之間可以相互擔保,主要對象為種植大戶和信用好的生產戶,同樣沒有下限,根據擔保人的經濟實力和貸款社員的經濟實力,最高貸款額達10萬元。

第二,對當地養豬專業合作社、農資超市等經濟組織提供資金融通,由他們對花生合作社社員以及有社員擔保的非社員購買豬飼料、地膜、農藥等農業生產資料提供優惠,并對其發放低于同期銀行利率的貸款。

第三,扶持當地一些花生個體收購加工戶和小型加工、貿易企業以及農資超市,為其提供流動資金。目前,全鎮及周邊已發展花生加工企業48家,這些企業如同花生專業社分散在全鎮的加工點,借助這些小企業,花生合作社在成本沒有增加的情況下,達到了擴大經營的目的,每年出口花生約300萬噸。

聯合社的保障

為規避風險,該社重點完善了四項機制。

一是完善內部管理機制。進一步規范規章制度和組織機構,建立完善崗位職責、生產銷售、財務管理、盈余分配、學習培訓、檔案管理等規章制度,并建立社員(代表)大會、理事會、監事會等組織機構,通過召開社員大會推選理事會、監事會成員。進一步規范民主管理,社員(代表)大會依照章程規定行使職權,理事會嚴格執行社員(代表)大會決議做好日常工作,監事會執行社員(代表)大會決議和日常工作情況,社內重大事項都經過社員(代表)大會討論決定,真正實現民主治社。進一步規范社員管理,健全進退機制,近兩年先后將5戶只搭便車、不盡義務的社員勸退出社。進一步規范財務管理,嚴格執行《農民專業合作社財務會計制度(試行)》,實行獨立的財務管理和會計核算,定期向社員公開財務狀況并接受監督。

二是建立資源共享機制。通過進一步修訂完善社員十大優惠政策,使各成員單位共建共享資源優勢、品牌優勢、信譽優勢和管理優勢。該社規定:社員持證到花生合作社交售花生,每公斤高于非社員0.04元;花生合作社可為社員代儲花生并折款貯存,社員優先享受小額貸款擔保;優惠供應良種及種植技術指導。到養豬合作社加工飼料每公斤優惠0.04元;社員交售生豬每公斤高于市場價0.05元,并為社員優先供應良種仔豬及防疫技術指導;到農資超市購買化肥每袋下浮2元。農資超市免費為社員提供產前、產中、產后服務,為社員進行土壤化驗、配方施肥、技術指導及組織專家授課培訓;社員持證到供銷合作社的超市購物享受超市會員待遇。這些政策使合作社內各單位有機聯系在一起,進一步提高了聯合社的競爭力。

三是建立利益分配機制。合作社不斷完善社農利益聯結機制,年終在提取風險基金、公積金、公益金后,嚴格執行盈余分配方案。2011年合作社累計分紅150萬元,分紅比例占到利潤總額的70%。同時,為確保供銷合作社對專業社和聯合社的控制力,專業社的負責人都由基層社的副主任或供銷合作社職工擔任,并且基層社占有25%的股份。合作社內部農戶、社員、經營者、股東“四位一體”的身份,使各利益主體之間建立起了穩定關系,形成了有效的聯合發展機制。

四是建立風險化解機制。為防范金融風險,合作社規定,融資服務須由基層社主任擔保。擔保人根據借款人自身實力、有無償還能力等情況,確定是否提供貸款,以此降低貸款風險。為防范合作社生產風險,合作社進一步建立健全風險化解機制,如養豬專業合作社鑒于農戶購進仔豬后手中資金緊張,先把飼料賒給社員,待生豬統一銷售后,再扣除飼料費用,每年合作社僅賒欠飼料就要墊付60多萬元。通過這種方式,合作社培植起了一批“鐵桿社員”,目前養豬合作社已吸收社員600多戶,年出欄生豬2萬多頭,加工飼料2000余噸。

各個專業合作社關于聯合社的實踐,不僅提高了合作社在市場競爭中的話語權,也對合作社法提出了新的挑戰。需要合作社法盡快完善有關專業合作社聯合社的相關法律、法規,讓聯合社的發展有法可依,發展更加順暢。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33