中國財政收支相互關系的實證檢驗

2012-05-29 02:45:44董根泰

財經論叢 2012年5期

董根泰

(浙江財經學院財政與公共管理學院,浙江 杭州 310018)

一、引 言

近年來,我國財政收入和財政支出規模不斷攀升,其增速大大高于GDP增速。我們不禁要問:財政收入的快速增長是否迫于財政支出的剛性和壓力?要回答這個問題,必須研究我國財政收支的內在機制,探究我國財政收入和財政支出之間存在何種關系。本文通過我國1952~2009年間的財政收支時間序列分段進行考察,發現我國財政收支關系在不同的財政體制下存在較大差異。1952~1980年間我國財政收支存在 “雙向因果”關系;1981~1994年間存在 “相互獨立”關系;而1995~2009年間存在 “以收定支”關系。進而可以認為,當前財政收入的快速增長并非源自財政支出的剛性和壓力。本文結構如下:第二部分是文獻回顧,主要回顧中外學者關于財政收支關系的研究成果;第三部分是介紹本文采用的研究方法和數據;第四部分是實證檢驗;第五部分是結論和啟示。

二、文獻回顧

(一)代表性觀點回顧

1.以收定支。Baffes和Shah(1994)[1]的實證表明巴西財政在二戰前的樣本期內表現為 “以收定支”。Darrat(1998,2002)[2,3]、Cheng(1999)[4]、Ewing和Payne(1998)[5]的研究結果也支持這種假設。段炳德 (2007)[6]對中國財政收支 (1950~2004)研究后,得出我國財政收入單向引起財政支出的結論。

2.以支定收。Barro(1974)[7]認為,財政支出的變化先于財政收入的變化,增加財政支出必然帶來高稅收或增加債務,其最終結果是導致稅收增加,因為債務付息會加重未來的稅收負擔。Hondroyiannis和 Papapetrou(1996)[8]證實希臘的財政收支符合 “以支定收”假設。郭玉清、楊棟(2007)[9]發現,中國政府預算支出到預算收入之間并不存在短期因果反饋效應,但具有長期的 “以支定收”的因果聯系。

3.財政收支相互獨立。Baghestani和Mcnown(1994)[10]證實美國自二戰以后的預算擴張既不符合 “以收定支”,也不符合 “以支定收”假設。吳凱、儲敏偉 (2006)[11]利用我國 (1979~2003)財政收入和財政支出數據進行分析,發現中國財政收支之間也是 “相互獨立”的。

4.財政收支相互決定。Li(2001)[12]、Chang和Ho(2002)[13]、何秋仙和樓迎軍 (2005)[14]都認為我國財政收入和財政支出關系是相互決定的,即 “雙向因果關系”。

(二)研究方法回顧

現有文獻的研究方法分為:一是僅考慮隨機性趨勢;二是既考慮隨機性趨勢又考慮結構突變。

1.僅考慮隨機性趨勢

僅考慮隨機性趨勢,主要指研究時只考慮時間序列變量是隨機的且隨時間變化而變化。在這種情形下,需要采用單位根檢驗來對時間序列進行平穩性檢驗。如果時間序列是平穩的 (包括水平平穩和差分平穩),則可以采用協整關系檢驗、誤差修正模型等方法進一步研究。

2.既考慮隨機性趨勢,又考慮結構突變

在對時間序列進行研究時除了要考慮時間序列變量的隨機性趨勢外,還要考慮經濟體制、經濟政策、經濟結構的劇烈變化導致時間序列變量的突變。對于結構突變處理的方法主要有:(1)引入虛擬變量。Chang和Ho(2002)[12]采用一個突變點的方法進行單位根檢驗后,發現GDP的對數、政府收入的對數、政府支出的對數三變量仍是一階單整序列。由于三變量的結構突變點分別為1987、1989和1992年,所以,無法使用虛擬變量進行協整。用JJ檢驗協整關系,再通過誤差修正模型進行檢驗。(2)分段處理。如Baffes和Shah(1994)[1]。

綜上所述,關于財政收支關系的研究成果雖然也不少,但關于我國財政收支關系的結論莫衷一是。筆者認為,造成這一局面的原因是多方面的:(1)從數據方面來看,由于所觀察的樣本不相同,基于不同的樣本得出不同的結論完全是有可能的;(2)從已有的國內外研究成果看,財政收入、財政支出和GDP等宏觀經濟數據所構成的時間序列多數都存在結構突變問題。我國是一個經濟轉型國家,不僅地區間經濟發展不平衡的情況嚴重,不同年份的經濟發展波動也非常大,我國經歷過 “大躍進”和 “文革”,也經歷了改革開放,財政功能自身也發生了巨大變化,比如由建設財政向吃飯財政、民生財政轉變。這些事件的發生很可能使得我國財政收支的時間序列存在著結構突變,如果完全無視這一基本事實,采用常規方法進行研究,結論難以令人信服。(3)從研究方法來看,有些研究方法可能存在一些缺陷,比如Engle-Granger和Johansen提出的協整檢驗方法只適合于大樣本數據,在小樣本條件下結論具有很大的不可靠性。

對我國1952~2009年間財政收支的長時間序列進行研究,與已有研究相比有以下特色:一是考慮結構突變的前提下采用分段檢驗;二是采用適合小樣本數據的邊限檢驗方法(Bounds Testing Approaches)[15]。本文的貢獻在于通過實證,得出我國財政收支在不同階段有不同均衡關系的結論。

三、研究方法和數據

(一)研究方法

Pesaran,Shin&Smith(2001)構造了ARDL模型進行邊限檢驗,該檢驗的特色在于,不論變量為I(0)或I(1),或同時為I(0)或I(1)都不影響檢驗結果。此外,該檢驗能夠很好辨別因果關系中因變量和自變量 (Narayan,2005)[16]。ARDL模型如下所示:

(2)式中,δ1、δ2分別為短期失衡向長期均衡調整的誤差修正項。檢驗δ1、δ2聯合顯著的統計量是F統計量。F統計量用于檢驗原假設:所有水平變量的系數為零 (即水平變量之間不存在長期關系)。在原假設H0∶δ1=δ2=0成立時,F統計量服從一個非標準的分布。Pesaran,Shin&Smith(2001)已經給出邊限檢驗的臨界值范圍,一旦F統計量值高于臨界值范圍的上限,則可以拒絕原假設,一旦F統計量值低于臨界值范圍的下限,則不能拒絕原假設,一旦F統計量值介于臨界值范圍的上限和下限之間,則無法作出明確判斷。

(二)數據

本文使用的數據為GDP、財政支出和財政收入數據 (1952~2009),這些數據來自 《新中國50年統計資料匯編》和 《中國統計年鑒》(1999~2010)。本文借鑒Bohn(1991)[17]的方法,用財政支出和財政收入①本文采用的財政支出和財政收入為國家一般預算收支的數據,不包括政府性基金和預算外收支數據。各自占GDP比率分別記為E和R。這樣可以較好地回避掉這些變量 (包括GDP)是按照不變價格計算還是按照當年價格計算的爭議問題。借鑒Baghestani(2004)[18]的方法,對E和R進行對數轉換,分別記為LNE(以下簡稱為 “財政支出”)和LNR(以下簡稱為 “財政收入”),以消除異方差問題。

四、實證檢驗

(一)不考慮結構突變的情形

1.平穩性檢驗

由于大部時間序列都是非平穩序列,如果不進行平穩性檢驗就直接應用OLS回歸分析,很可能造成 “偽回歸”。為避免出現這類問題,有必要對序列進行平穩性檢驗,經檢驗,可以總體上認定LNE和LNR經過一階差分后是平穩的②由于篇幅限制,對單位根檢驗過程的報告在文中均被省略。,滿足邊限檢驗條件。

2.邊限檢驗

LNE和LNR都是一階單整序列,完全適合采用ARDL模型進行邊限檢驗。本文借助microfit4.1版軟件進行邊限檢驗,結果如下表1。

表1 ARDL模型檢驗結果 (1952-2009)

F(LNELNR)=2.2046,F(LNRLNE)=0.91605,均小于邊界下限3.79,不能拒絕沒有長期關系的原假設,也就是說,ARDL模型檢驗結果為1952-2009財政收支沒有長期均衡關系。

(二)考慮結構突變的情形

前面采用ARDL模型對我國1952~2009年間財政收支的長時間序列進行了分析,雖然得出了明確的結論,但由于其忽略了長時間序列可能存在結構突變,結論的現實意義不大。所以,有必要檢驗我國財政收支長時間序列是否存在結構突變以及在結構突變情形下的結論。

1.結構突變點的確定

考慮結構突變,關鍵在于找出結構突變點。借助軟件Eviews6.0通過對財政支出和財政收入兩序列進行自回歸,然后使用Quandt-Andrews結構突變點檢驗。通過對向量自回歸模型檢驗①為節省篇幅,結構突變點的檢驗過程均被省略。,結構突變點在1981年左右。

2.以1981年作為結構突變點

以1981年作為結構突變點,將長時間序列分為1952~1980和1981~2009這兩個時間段。由于樣本期縮短,序列的平穩性可能會改變。因此,對1952~1980和1981~2009的財政收支序列的平穩性進行檢驗,檢驗結果表明,1952~1980年間,LNE、LNR~I(1)過程,可以進行邊限檢驗。而1981~2009年間,LNE和LNR以及各自一階差分序列均不能拒絕有單位根的原假設,意味著序列仍然是不平穩的,不能進行邊限檢驗。

(1)1952~1980

1952~1980年間,LNE、LNR~I(1),采用ARDL模型進行邊限檢驗。通過檢驗發現F統計量分別為5.551和6.888(見表2),均高于臨界值的上界4.85,可以拒絕沒有長期關系的原假設。即說明LNE對LNR有長期影響,同時,LNR對LNE也有長期影響。

表2 ARDL模型檢驗結果 (1952~1980)

經過回歸分析,LNR對LNE影響的方程如下:

LNE和LNR的長期關系為:LNE=1.004LNR,說明LNE對LNR的長期彈性系數為1.004,財政收入比重提高1%,財政支出的比重提高1.004%。短期彈性系數0.98186,說明財政收入的短期變化以0.98186的比例影響著財政支出的變化。非均衡誤差以0.97799的比例反向影響后一期財政支出的變化。

同理,可以得到LNE對LNR影響的方程如下:

LNR和LNE的長期關系為:LNR=0.99548LNE,說明LNR對LNE的長期彈性系數為0.99548,財政支出提高1%,財政收入提高0.995%。短期彈性系數為0.86626,說明財政支出的短期變化以0.86626的比例影響著財政收入的變化。非均衡誤差以0.60486的比例反向影響后一期財政收入的變化。

(2)1981~2009

對1981~2009年間財政收支的關系進行探究顯得更有現實價值,因為這段時間離當下最近。但LNE和LNR以及各自一階差分序列均不能拒絕有單位根的原假設,意味著序列仍然是不平穩的,無法直接進行邊限檢驗。為此,需要考慮結構突變。筆者分別采用Chow和Quandt-Andrews兩種結構突變點檢驗方法,均顯示LNE的結構突變點在1995年,但對LNR的結構突變點略有分歧,Chow檢驗為1995年,而Quandt-Andrews檢驗為1996年。

本文以1995年作為結構突變點,分時間段對各序列的平穩性進行檢驗。結果顯示,1981~1994年間,LNE~I(0),LNR既不屬于I(0),也不屬于I(1),LNE和LNR無法進行邊限檢驗,也無法進行協整分析和格蘭杰因果關系檢驗,此外,由于樣本量太少,我們認為這一時期財政收支關系難以判定。而在1995~2009年間,LNE~I(0),LNR~I(1)過程,可以用ARDL模型進行邊限檢驗,結果見表3。

表3 ARDL模型估計結果 (1995~2009)

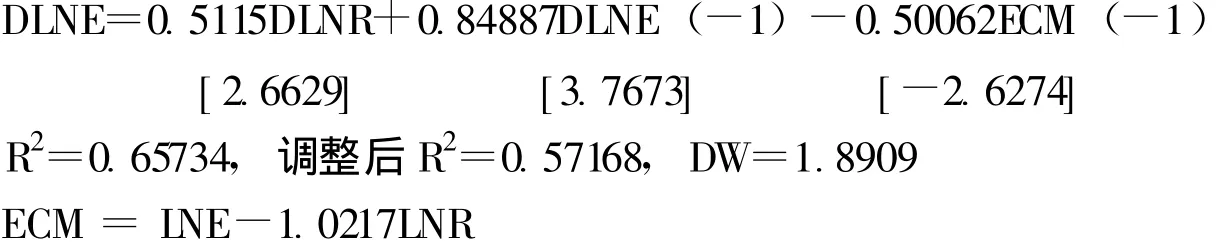

表3顯示F(LNELNR)=16.7055,大大高出了臨界值上界,可以拒絕LNR和LNE之間沒有長期關系的原假設。F(LNRLNE)=0.18145,大大低于臨界值下界,不能拒絕LNE和LNR之間沒有長期關系的原假設。LNR和LNE之間的誤差修正模型如下:

LNE和LNR的長期關系為:LNE=1.0217LNR,說明LNE對LNR的彈性系數為1.02,財政收入提高1%,財政支出提高1.02%。LNE和LNR的短期彈性系數:財政收入的變化以0.5115的比例影響著財政支出的變化。前一期的財政支出變化以0.84887的比例影響當期的財政支出變化。非均衡誤差以0.50062的比例反向影響后一期財政支出的變化。

五、結論和啟示

通過以上實證檢驗,不難發現,我國財政收支在1952~1980年間存在 “相互決定”的長期均衡關系,1981~1994年間財政收支存在 “相互獨立”的長期均衡關系,1995~2009年間存在單向的“以收定支”的長期均衡關系。

(一)1952~1980年間財政收支呈現 “相互決定”的長期均衡關系

1952~1980年間,財政收支關系最大的特點是財政收支相互決定。財政收支的長期均衡關系一方面表現為財政支出的增加是由財政收入的增加所引起的;另一方面,財政收入的增加也是財政支出增加所引起的。財政收支 “雙向因果關系”與當時計劃經濟體制和財政體制密不可分。

(二)1981~1994年間財政收支關系難以判定

1981~1994年間,我國由計劃經濟向市場經濟轉變的同時,財政體制也隨之發生了很大變化。經濟體制的轉變和財政體制的頻繁變動,中央與地方財政關系極其不穩定,國家財政收入與財政支出之間協調性弱,再加上樣本量偏少,財政收支關系難以判定。

(三)1995~2009年間財政收支呈現 “以收定支”的長期均衡關系

1995~2009年間,我國財政收支呈現單向的 “以收定支”長期均衡關系。這一時期,財政支出對財政收入的長期彈性系數為1.02,財政支出對財政收入的短期彈性系數為0.5115。非均衡誤差以0.50062的比例反向影響后一期財政支出的變化,這與1952~1980年間的0.60486相比,財政收支的自我糾偏能力明顯減弱。

我國自1995年以來的財政收支呈現 “以收定支”單向的長期均衡關系,這一結論證實了我國財政規模快速膨脹根源在于財政收入增長過快導致財政支出不斷增加,而不是相反。Friedman(1978)[19]認為財政收入的增長必然導致財政支出增加,壓縮財政支出的策略是控制財政收入增長。因此,短期來看,控制我國財政收入過快增長不僅是必要的,而且是可行的。控制財政收入過快增長的途徑應該是實施減稅改革。

感謝沈玉平教授、李永友教授、金戈教授、司言武教授、江慶博士、劉炯博士生對本文有益的點評

[1]John Baffes,and Anwer Shah,1994.Causality and comovement between Taxes And Expenditures:Historical Evidence From Argentina,Brazil,And Mexico[J].Journal Of Development Economics 44,311-331.

[2]Ali F.Darrat,1998.Tax and Spend,or Spend And Tax?An Inquiry into the Turkish Budgetary Process[J].Southern Economic Journal,64(4),940-956.

[3]Ali F.Darrat,2002.Budget Balance Through Spending Cuts or Tax Adjustments?[J].Contemporary Economic Policy Vol.20,No.3,July,221-233.

[4]Benjamin S.Cheng,1999.Causality Between Taxes and Expenditures:Evidence From Latin American Countries[J].Journal of Economics and Finance,Volume 23,Number 2,Summer,Pages184-192.

[5]Bradley T.Ewing and James E.Payne,1998.Government Revenue-Expenditure Nexus:Evidence from Latin America[J].Journal of Economic Development,Volume 23,Number 2,December.

[6]段炳德.“以支定收”還是 “以收定支”:我國財政收支關系的實證研究 [J].北京工商大學學報 (社會科學版),2007,(1).

[7]Robert J.Barro,1974.Are Government Bonds Net Wealth?[J].Journal of Political Economy 82:1095-1117.

[8]George Hondroyiannis And Evangelia Papapetrou,1996.An Examination of the Causal Relationship Between Government Spending and Revenue:A Cointegration Analysis[J].Public Choice 89:363-374.

[9]郭玉清,楊棟.中國政府預算收支關系:一個三變量誤差修正模型的檢驗 [J].世界經濟,2007,(7).

[10]Hamid Baghestani,Robert McNown.Do Revenues or Expenditures Respond to Budgetary Disequilibria?[J].Southern Economic Journal,October 1994,v.61,iss.2,pp.311-22.

[11]吳凱,儲敏偉.中國財政收支的體制分離問題實證研究 [J].統計研究,2006,(6).

[12]Xiaoming Li,2001.Government revenue,government expenditure,and temporal causality:evidence from China[J].Applied Economics,33,485-497.

[13]Tsangyao Chang and Yuan-Hong Ho.a Noteon Testing“Tax-And-Spend,Spend-And-Tax or Fiscal Synchronization”:The Case Of China[J].Journal Of Economic Development,Volume 27,Number 1,June 2002.

[14]何秋仙,樓迎軍.我國財政收支的因果關系研究 [J].甘肅社會科學,2005,(5).

[15]Pesaran,M.H.,Y.Shin,and R.J.Smith,2001.Bounds Testing Approachestothe Analysisof Level Relationships[J].Journal of Applied Econometrics 16,289-326.

[16]Paresh Kumar Narayan,2005.The government revenue and government expenditure nexus:empirical evidence from nine Asian countries[J].Journal of Asian Economics15,1203 1216.

[17]Bohn,Henning,1991.Budget Balance Through Revenueor Spending Adjustments?Some Historical Evidence for the United States,Journal of Monetary Economics 27:333-359.

[18]Bassam Abuai-Foul And Hamid Baghestani,2004.The Causal Relation Between Government Revenue And Spending:Evidence From Egypt and Jordan[J].Journal of Economics and Finance,Volume 28,Number 2,Summer.

[19]Friedman,M.(1978,Summer).The limitations of tax limitations.Policy Review,7-14.

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

山西財稅(2021年4期)2021-01-30 15:09:55

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國財政年鑒(2016年0期)2016-06-05 15:23:31

現代企業(2015年9期)2015-02-28 18:56:50