2011年六成網購用戶在網上購買過3C產品

2012-07-03 05:36:38艾瑞咨詢分析師丁佳琪

互聯網天地 2012年8期

文 艾瑞咨詢分析師 丁佳琪

一方面3C類網商的戰略定位需要擴大客戶覆蓋面或拓展小家電等相關品類,以尋求自身長遠發展;另一方面,3C類網商需要從企業層面考慮提升品牌形象,通過口碑宣傳等方式,提升用戶知名度和黏性。

艾瑞咨詢近期推出《2011~2012年中國3C網絡購物用戶行為研究報告》,對3C網絡購物用戶基本屬性、3C網絡購物用戶購物行為、典型3C購物網站用戶行為,以及潛在3C網絡購物用戶購物行為進行了深入探討。報告研究數據顯示,網購過3C任意產品的用戶占整體網購用戶比例為61.3%,3C網購用戶最看重的因素為價格便宜、方便快捷和樣式豐富,三大因素占比88.2%。以下將截取報告觀點進行詳細解讀。

市場背景:3C網購需求大、用戶消費實力強

2011年中國網絡購物行業依然保持高速發展態勢,并且逐步走入成熟發展階段。伴隨著我國網絡購物行業的快速發展,國內消費者的網絡購物意識和行為逐步成熟并且穩定,在電子商務逐步深入國民生活的情況下,更多消費者進入網絡購物行業。艾瑞最新數據顯示,2011年我國網絡購物用戶規模達到1.87億人,較2010年同期增加3900萬人。

3C產品作為網購行業發展較為成熟的品類,2011年3C產品網購市場規模占3C產品市場整體規模的滲透率為15.6%,3C產品網購市場發展成熟度領先于服裝等大部分品類。整體3C網絡購物市場大規模發展與消費者購物需求大、消費實力強因素有緊密聯系。

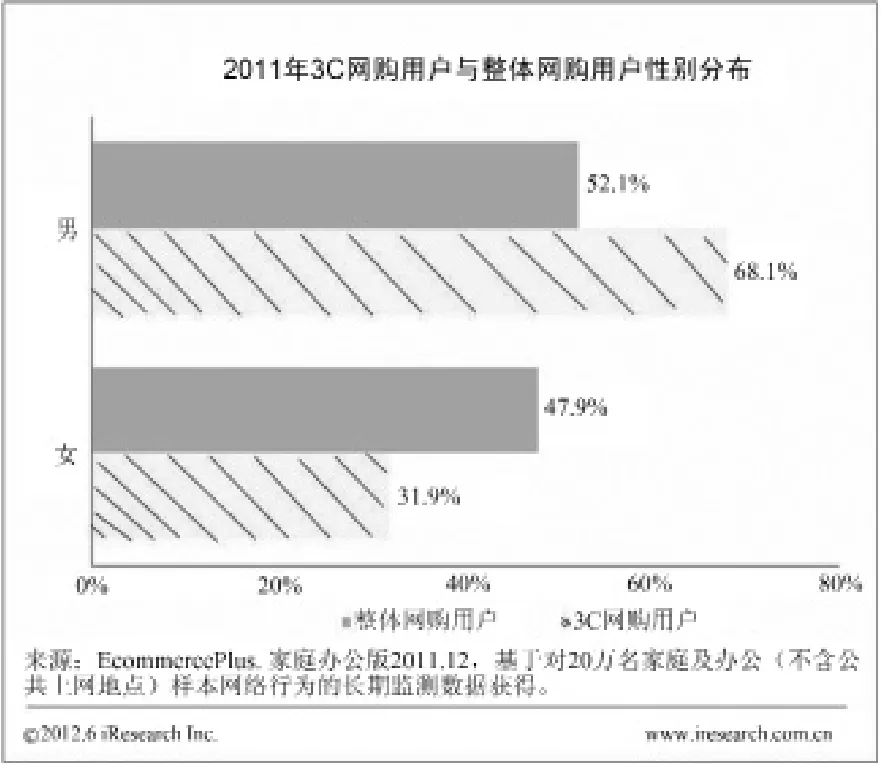

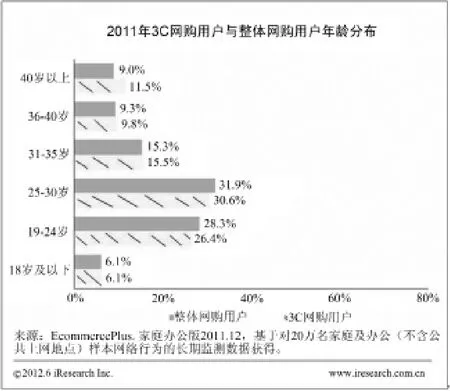

用戶屬性:3C網購用戶以男性,19~30歲用戶為主

· 2011年整體網購用戶中男性占比52.1%,而3C網購用戶中男性占比68.1%,明顯高于女性用戶占比,男性為主要用戶群。

· 2011年3C網購用戶中25~30歲用戶占比最大為30.6%,19~24歲用戶占比為26.4%,19~30歲用戶占比近六成。

用戶規模:3C網購用戶占整體網購用戶比例為61.3%

· 3C類產品用戶覆蓋人數占比排名靠前,通信類、數碼類和IT類占比分別為41.0%、37.1%、34.2%。

· 網購過3C任意產品的用戶占整體網購用戶比例為61.3%(去重后數值),僅次于服裝類和手機話費充值。

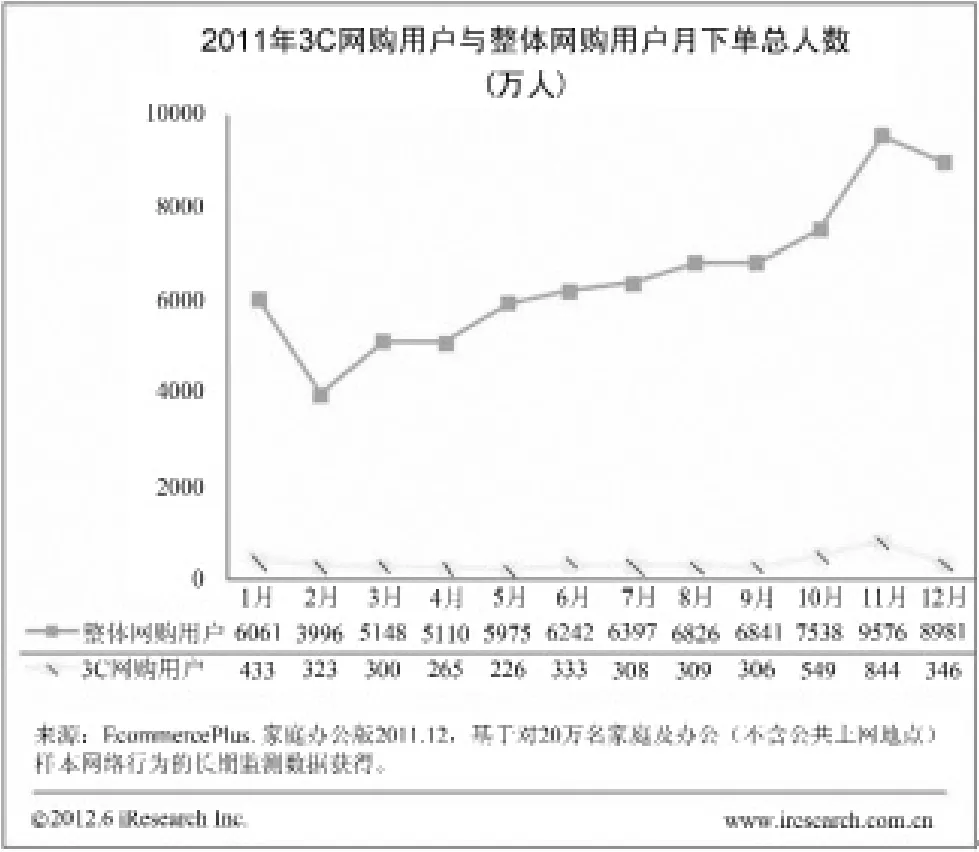

用戶購買頻次:3C月購買頻率低于網購整體水平

· 3C網購用戶月均下單人數373萬人,而整體網購用戶月均下單人數6603萬人,占比5.6%。

· 3C網購用戶月均下單量632萬單,由此可知2011年我國3C網購用戶每月每人下1.7個訂單;而整體網購用戶每月每人下3.6個訂單,即3C月均人均下單量(購買頻率)低于整體水平。

用戶偏好:3C網購用戶仍以價格敏感型為主

· 網購3C產品的用戶選擇網上購買的原因價格便宜居首,占比49.0%。

· 3C網購用戶最看重的因素為價格便宜、方便快捷和樣式豐富,三大因素占比近九成。

用戶網購時間:主要集中在8~16時和19~22時

· 2011年12月該網站用戶開始購物的時間主要集中在8~16時和19~22時,用戶占比均超過5%,其中9~13時和19~21時,用戶分布占比均超過6%,上午9時用戶分布最多占比7.2%。

艾瑞分析:

綜上所述,3C產品為剛性需求,通過網絡購買過3C產品的用戶較多,但用戶購買3C產品的頻率相對較低。因此,一方面3C類網商的戰略定位需要擴大客戶覆蓋面或拓展小家電等相關品類,以尋求自身長遠發展;另一方面,3C類網商需要從企業層面考慮提升品牌形象,通過口碑宣傳等方式,提升用戶知名度和黏性。

而由于用戶以25~30歲、男性為主,且重視價格、便捷性和樣式,且潛在用戶重視產品價格、質量、性能及品牌。由此可知,3C網購用戶最關注是產品性價比和便捷服務。產品和服務是企業經營之本,而由于3C類產品本身特性(使用頻繁且單價相對較高),艾瑞建議,3C類網商尤其需要重視這兩個根本點。

最后,用戶集中在中午和晚上購物,并且店慶等推廣活動的時效強,能夠直接產生更多購買行為。因此,3C類網商在運營方式上需要適度營銷推廣,網商應重視用戶購物行為特征,適時適量加大推廣力度,以達到事半功倍的成效。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

Coco薇(2015年1期)2015-08-13 02:23:50

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25

玩具(2009年10期)2009-11-04 02:33:14