基于合同治理的承包商與設計單位合謀防范研究

2012-07-05 07:25:22尹貽林張力英

華東交通大學學報 2012年1期

關鍵詞:設計

尹貽林,董 宇,張力英

(天津理工大學管理學院,天津300384)

工程項目建設過程中,工程變更引起的工程價款變化額占工程價款結算額的比例往往很大。田威[1](2001)曾提到變更是承包商在工程項目建設過程中的三大支柱之一,而設計變更是工程變更中重要組成部分,因此承包商便會利用設計變更獲得額外收益。由于道德風險和信息不對稱問題,承包商會尋找設計單位進行合謀,尋求利于承包商的設計變更,而這些變更往往會減少業主的利益,使業主蒙受損失。因此業主必須找到解決承包商和設計單位合謀的有效途徑,保證業主利益。

1 承包商與設計單位合謀

承包商較業主擁有項目建設信息的優勢,設計單位較業主擁有項目設計信息的優勢,因此承包商、設計單位便與業主之間存在信息不對稱問題。承包商要追求利益最大化,而設計單位也想要更多的利益,承包商和設計單位便存在著道德風險問題。承包商為獲取最大化利益,便會與設計單位合謀,利用信息優勢,使業主遭受損失,承包商和設計單位從中獲利。Jean-Jacques Laffont和Jean Tirole(1992)[2]認為,信息不對稱和不完備契約是合謀產生的條件,合謀各方能夠同時獲取利益是合謀產生的根本原因。承包商和設計單位完全有合謀的動機以及執行的可行性。

對于合謀,Baiman S等人[3]認為合謀是一種私下協議,是代理人以違背所有者意愿的方式而采取的行動。Tirole[4](1986)提出了委托人可以通過設計一個防止合謀的契約使代理人從中得到的利益不少于合謀利益,從而消除代理人進行合謀的利益動機。Laffont和David Martimort(1997)[5]以及Tirole建立起來由委托人、監管者和代理人三層的層級結構組成的分析范式,即P-S-A三層代理分析框架。Laffont和David Martimort(1997)主要分析了兩類合謀:其一是高效率的代理人和低效率的代理人可能會結成聯盟,即后來學者提到的橫向合謀;其二是處于信息優勢地位的監管者,可能在委托人激勵不足時為了謀取私利和代理人結成聯盟,即代理人和監管者之間的縱向合謀。

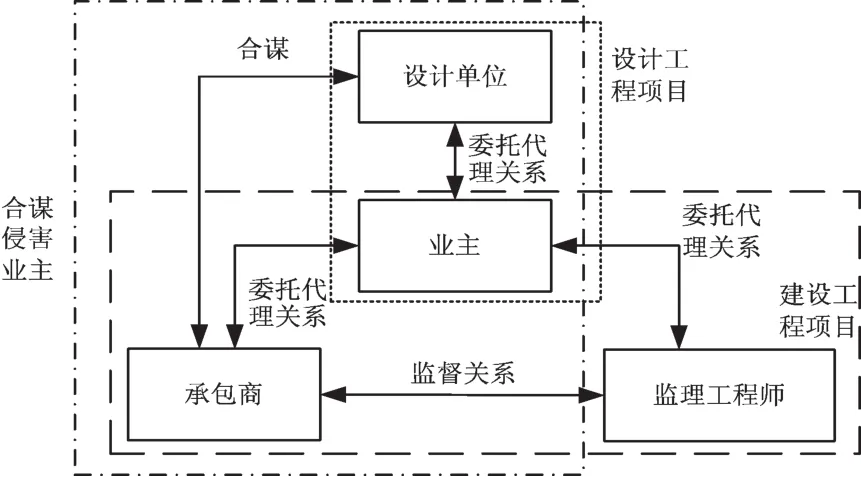

現在合謀眾多都在探討兩層合謀或三層合謀,兩層合謀就是委托人和代理人兩層的層級結構組成中存在合謀。而承包商與設計單位的合謀,既不屬于兩層合謀,也不屬于眾多研究所涉及的三層合謀,而是一種特殊的多層次合謀。因為承包商與設計單位合謀,侵害業主的利益,這包括三個層級,但是承包商和設計單位并沒有直接的聯系,不像監管者和代理人之間存在著直接的聯系。建設項目起到監管作用的是監理工程師,而監理工程師主要是監管承包商對工程項目的建設,因此設計單位提出的設計變更監理人并沒有直接的權力和能力去監督,因此監管者(監理工程師)較難建管兩個委托人(承包商和設計單位)之間的合謀。這四者之間的關系如圖1所示。

圖1 建設項目主要參與方關系圖Fig.1 The relationship chart about the major participants of construction project

2 合謀成因

2.1 基礎數據設定

1)承包商為獲得額外收益,找設計單位合謀,設計單位與承包商都是理性人,都會根據雙方的期望收益進行判斷。

3)承包商與業主簽訂的合同價格為A,設計單位在沒有合謀的情況下收益為B。承包商不與設計單位合謀時額外收益為0,承包商與設計單位合謀后,承包商額外收益為αA,業主損失K自然就為αA。

4)承包商與設計單位進行合謀要付出成本,承包商成本為C1,設計單位成本為C2。

5)業主會委托監理工程師或咨詢單位進行監管,監管成本為M。

6)業主進行監管后,發現設計單位與承包商合謀的概率為P∈[0,1],此時業主采取措施為取消該項變更。

7)合謀行為發現后,承包商、設計單位與業主的關系損壞,并且聲譽等也受到損害。假設承包商、設計單位的這種無形的損害都為L。

8)承包商會主動選擇與設計單位進行合謀,也就是說承包商不選擇合謀,設計單位選擇合謀的事情不會發生。

2.2 構建模型分析合謀

承包商與設計單位合謀的目的是雙方都能在原有收益的基礎上獲得額外收益,當雙方中的任意一方沒有額外收益,那么合謀事件將不會產生,因此只需研究承包商和設計單位額外收益獲取額即可。

當θ=θ1時,承包商選擇與設計單位合謀,必然會支付給設計單位一定費用T,而這也是設計單位額外收益的主要來源。業主以概率P得知承包商與設計單位合謀,此時業主將會取消這一設計變更,承包商在支付了合謀成本C1以及承擔無形損失L后,不會獲得其他收益,承包商的總收益為0-C1-L;業主沒有發現承包商與設計單位合謀的概率為1-P,此時承包商獲得了αA的收益,而承包商僅承擔與設計單位合謀的成本C1,并且承包商支付給設計單位費用T,承包商的總收益為αA-C1-T。因此,承包商的額外收益期望值EA為

設計單位選擇與承包商合謀后,設計單位的期望收益跟承包商基本一致,當業主發現合謀事件時,設計單位的總收益為0-C2-L;當業主沒發現合謀事件時,設計單位的總收益為T-C2。因此,設計單位的額外收益期望值EB為

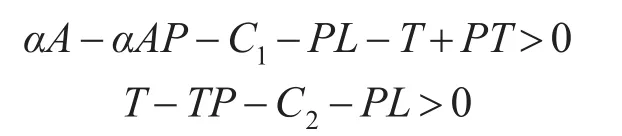

承包商與設計單位中的任何一方的期望收益不大于0時,該方將不會進行合謀,雙方的期望收益都應大于0,這樣合謀才能實現,即

以承包商支付給設計單位的費用T為自變量,求解這一公式得

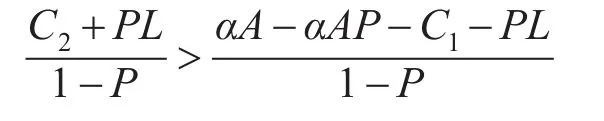

當承包商支付給設計單位合謀的費用T在區間時,雙方會進行合謀,因此業主如想要防止承包商與設計單位合謀,就必須使T的值域為空。即

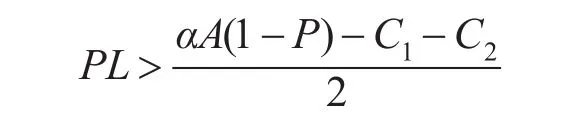

因此,求解得

P為業主發現承包商與設計單位合謀的概率,而L則為承包商和設計單位合謀被業主發現所產生的損失,因此PL為承包商和設計單位的期望損失;αA(1-P)是指業主沒有發現承包商與設計單位合謀(1-P)的前提下承包商獲得的收益αA,而C1+C2是承包商與設計單位進行合謀雙方的成本總和。經濟學觀點解釋就是只要承包商或設計單位合謀被發現的期望損失大于承包商合謀不被發現的期望利益減去雙方總的合謀成本所得值的一半,承包商和設計單位便不會選擇合謀。此時業主的損失為

當θ=θ2時,承包商不選擇與設計單位合謀,雙方的額外收益為零,而業主為防止承包商與設計單位合謀的支出僅為M。

因此,業主的期望付出或期望損失

所以該公式可以解釋為當設計單位與承包商進行合謀時,業主的期望損失EK會大于業主的監督成本(M)以及承包商和設計單位合謀的成本和損失之和的期望值兩者之和。

2.3 分析防范合謀途徑

承包商尋找設計單位進行合謀,當設計單位認為其合謀的損失不小于收益時,便會拒絕合謀,從而使合謀破裂,因此業主對設計單位的管理是控制合謀的關鍵。設計單位認為其合謀的損失小于收益也就是設計單位合謀的期望收益小于0,即T-TP-C2-PL<0。由于T是承包商給設計單位的合謀費用,C2是設計單位的合謀成本,均是業主無法控制的內容,因此業主只能通過增大TP和增大PL兩項來使T-TP-C2-PL<0成立。也就是增加業主發現合謀的概率P以及加大對承包商和設計單位的懲罰L。除此之外,也可以在原式子中增加一個變量X,即設計單位獲得合謀的收益是T-TP-C2-PL-X,這樣也可以促使設計單位合謀的期望收益為負,即

3 合謀認定處理標準

承包商與設計單位合謀,對于業主來說,除非當事人承認,業主很難明確雙方合謀。業主更大多數是發現承包商與設計單位存在合謀的嫌疑,并且設計變更對于業主不利,因此業主將取消這一項變更。承包商與設計單位合謀,對于工程項目的影響主要體現在影響項目造價影響項目功能。而項目造價則是承包商與設計單位最關心的問題。因此業主可通過審查變更項目有關造價來判斷承包商與設計單位是否合謀。

表1 設計變更執行分析Tab.1 Executing analysis of design change

4 合同治理防范合謀

建設項目合同治理是有效地防范承包商與設計單位之間的合謀的良好途徑,原因如下:

1)承包商和設計單位相對于業主都存在信息優勢,從而使承包商、設計單位與業主之間存在信息不對稱。業主無法有效地去辨認承包商與設計單位是否存在合謀。

2)由于設計單位在合謀中的特殊性,因此業主對設計單位進行有效的合同治理便可防止合謀。業主可在與設計單位簽訂的委托合同中設立條款,使設計單位無法進行合謀,從而使合謀不會發生。

3)業主運用合同治理,通過在合同阻止承包商與設計單位合謀,可以減少項目建設過程中的監管成本M。

合同治理是項目治理的組成部分,合同治理是通過合同建立一套制度體系的過程,即在合同中明確規定雙方的權利、責任和義務,在合同中進行合理的風險分擔,通過激勵約束措施促使設計單位按照預期目標建設項目。嚴玲(2005)認為契約關系中包括委托代理理論、交易成本理論與產權理論[6],而合同治理則是對這些理論的應用。

設計單位擁有設計建設項目、承包商按照其設計施工的權利,業主要為設計單位由于擁有設計權利而給予其利益,這也就是設計單位擁有的項目控制權和剩余索取權。控制權和剩余索取權應匹配,這是目前普遍認同的觀點,張維迎(1996)[7]、嚴玲(2005)[6]等人均對此進行了闡述。設計單位擁有了設計項目的控制權,那么就必然要承擔設計該項目擁有的風險。業主不會讓設計單位擁有了設計控制權,卻不承擔設計的風險。設計單位承擔的風險可以很好的約束設計單位的控制權,當設計單位承擔風險后,設計單位要合理利用控制權來防止風險事件的發生,減少風險發生后設計單位承擔的損失。當設計單位承擔了風險,那么設計單位就必須擁有處理這些風險的控制權,如果設計單位承擔了風險而沒有相應的控制權進行控制,任由風險發生的話,不利于項目設計。設計單位承擔了風險,就必然要給與設計單位承擔風險的補償,作為設計單位承擔風險的收益。而這種補償就是剩余索取權。設計單位通過擁有的設計控制權作用于公共項目,建設公共項目。設計單位承擔的風險對控制權起到約束作用;設計單位擁有的剩余索取權對控制權起到激勵作用,設計單位為了獲得剩余索取權會積極地設計項目。在約束控制權和激勵控制權的雙重作用下,會激勵設計單位合理使用他的控制權,設計單位就會按照業主的目標設計項目,實現雙方目標的統一,從而實現業主的目標。因此,在合同中要明確規定設計單位擁有的權利(控制權)、責任(風險)和利益(剩余索取權),并實現三者的匹配,從而激勵設計單位設計項目,具體內容見圖2。

圖2 合同治理的實現手段Fig.2 Realization means of contract governance

業主在與設計單位簽訂的合同中,實現設計單位的權、則、利的匹配,使設計單位合謀承擔的風險加大,讓設計單位對于項目設計的控制權力、合謀承擔的風險、設計單位按照業主目標設計項目所獲取的利益相匹配,就可以阻止設計單位與承包商合謀,從而對合謀進行有效的控制。Tirole(1992)提出并證明了激勵機制能夠防范合謀[8],驗證了權、責、利相匹配能夠防范合謀。

1)讓設計單位的權利和獲取的利益相匹配,激勵其不進行合謀。

業主可對設計單位實行正向激勵,在合同中設立激勵機制,使設計單位合謀的收益要小于不合謀時業主激勵的利益。根據上文模型,設計單位選擇合謀的期望收益為:T-TP-C2-PL。業主給予其獎勵A只要與T-TP-C2-PL相比不是很少,設計單位不會為了比業主獎勵稍微高一些的合謀利益而去進行合謀,因為設計單位還要承擔無形的損害L。當業主給予其獎勵W不小于T-TP-C2-PL時,設計單位是肯定不會合謀的。因此,當L>(T-TP-C2-PL)-W或者W>(T-TP-C2-PL)時,設計單位是不會選擇合謀的。業主可在設計委托合同中規定,項目建設期間設計單位沒有對原工程提出設計變更或者設計單位提出的設計變更造價小于一個數值時,業主可給與設計單位一定獎勵W,并且獎勵W要符合L>(T-TP-C2-PL)-W或者W>(T-TP-C2-PL)。

2)使設計單位的權利和進行合謀時的風險(也就是責任)相匹配,以約束其進行合謀。

業主可約束設計單位,在合同中設立約束機制,減少設計單位合謀的收益。設計單位選擇合謀的期望利潤為T-TP-C2-PL。只要當設計單位的期望利潤為負或很小時,設計單位是不會合謀的,因為設計單位還要承擔無形的損害L。業主減少期望利益的措施可以是增加設計單位進行合謀的損失,即添加有形損失L′。業主可在合同中約定,即在某些條件下,業主要向設計單位索要L′。這存在兩個問題,即在合同約定中,在哪些條件下業主索要L′,以及L′值的大小。對于在哪些條件下索要,可分為3類,第一類,設計單位提出的設計變更發生就開始要,這類條件業主可最小化的減少項目支出,轉移給設計單位的風險最多,但缺點是這樣嚴重阻礙了設計單位提出設計變更,妨礙改進項目建設質量;第二類,設計單位提出的設計變更造價超過一定額度開始索要,這類條件要注意當額度太小時則就是第一類條件,當額度過大時則就是形同虛設,造價額度要確定好;第三類,該項設計變更對于承包商來說其可以明顯獲利,即業主應關注的那4點,這類條件的精確度高,但是計算復雜。業主可根據項目特點選擇一類條件。對于索要值L′的大小,可分為2類:第一類,對于設計單位提出的設計變更造成業主增加造價的,進行全額索要,在這種情況下業主承擔的風險最低,損失全部由設計單位承擔,這種情況下將會很難收到設計單位的變更意見,妨礙改進項目建設質量;第二類,對于設計單位提出的設計變更造成業主增加造價的,對于增加價款按照一定比例索要,這類比第一類要緩和,也更實用,但是要注意當索要比例太大時則就是第一類的索要值,當索要比例太小時則就是形同虛設,索要比例要確定好。業主可根據項目特點選擇一類條件。對于是否進行索要,則可依據表1進行判定。此外業主把增加發現設計單位與承包商合謀的概率P與增加設計單位進行合謀的損失,即添加有形損失L′結合使用,控制合謀效果會更好。

5 總結

業主要控制承包商與設計單位合謀,可阻止設計單位與承包商合謀來實現,就是降低設計單位合謀取得的額外收益,致使設計單位不選擇合謀。業主對設計單位進行合同治理就可以有效的防止設計單位選擇合謀,主要手段是實現設計單位的權責利相匹配,通過在合同中設定激勵機制和約束機制來實現權責利匹配,增加設計單位不進行合謀的收益,減少設計單位選擇合謀的收益,從而防止設計單位選擇合謀。當設計單位不進行合謀,承包商也就無法與之合謀,那么合謀事件將不會發生。從而也就減少了業主建設項目的費用,降低了業主的損失。

[1]田威.創收的三大支柱及“不可抗力”[J].國際經濟合作,2001(1):52-55.

[2]JEAN-JACQUES LA,JEAN T.Cost padding,auditing and collusion[J].Annals of Economics and Statistics,1992,26(25):205-226.

[3]BAIMAN S,EVANS J H,NAGARAJAN N J.Collusion in auditing[J].Journal ofAccounting Research,1991,29(1):1-18.

[4]JEAN T.Hierarchies and bureaucracies:on the Rule of collusion in organizations[J].Journal of Law,Economic and Organization,1986(2):81-214.

[5]JEAN-JACQUES,LAFFONT,DAVID M.Collusion under asymmetric information[J].Econometrical,1997(61):875-911.

[6]嚴玲.公共項目治理理論與代建制績效改善研究[D].天津:天津大學,2005:53-74.

[7]張維迎.所有制、治理結構及委托-代理關系—兼評崔之元和周其仁的一些觀點[J],經濟研究,1996(9):3-16.

[8]JEAN T.Collusion and theory of organization in advances in economics theory,sixth world congress[M].England:Cambridge University Press,1992:71-155.

猜你喜歡

河北畫報(2020年8期)2020-10-27 02:54:06

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

電子制作(2019年19期)2019-11-23 08:41:36

電子制作(2019年15期)2019-08-27 01:11:50

電子制作(2019年7期)2019-04-25 13:18:16

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

商周刊(2017年26期)2017-04-25 08:13:04