美國社區(qū)銀行績效與中小企業(yè)貸款關(guān)系研究*

2012-07-07 09:13:08張振新解汀瀅李玉蘭

東北財經(jīng)大學(xué)學(xué)報 2012年3期

張振新,解汀瀅,李玉蘭

(1.東北財經(jīng)大學(xué) 金融學(xué)院,遼寧 大連 116025;2.大連市地方稅務(wù)局,遼寧 大連 116011)

一、引 言

社區(qū)銀行一詞源于美國,在美國、歐洲和日本等地有比較好的發(fā)展,其中尤以美國社區(qū)銀行發(fā)展最為成功。社區(qū)銀行主要是為了滿足當(dāng)?shù)鼐用窈推髽I(yè)的金融需求,通過吸收當(dāng)?shù)鼐用窈推髽I(yè)的存款,來滿足當(dāng)?shù)鼐用窈推髽I(yè)的資金需要。社區(qū)銀行在美國擁有獨(dú)特地位,在美國商業(yè)銀行體系中占比高達(dá)96%,并且在幾次金融浪潮中都保持相對良好的經(jīng)營業(yè)績,它們通過依賴關(guān)系型貸款和“軟信息”的發(fā)展模式取得成功運(yùn)營。社區(qū)銀行開展的業(yè)務(wù)主要集中在當(dāng)?shù)厣鐓^(qū),貸款的主要對象也是當(dāng)?shù)厣鐓^(qū)的中小企業(yè)。社區(qū)銀行的大量存在彌補(bǔ)了大型銀行在業(yè)務(wù)上的區(qū)域空白,顯示出較高的活力和較強(qiáng)的靈活性,滿足中小企業(yè)發(fā)展中的資金需求,完善了美國的銀行體系并提高了銀行體系的運(yùn)作效率。而在中國,雖然成立社區(qū)銀行的呼聲一直存在,但到目前為止還沒有真正意義上的社區(qū)銀;雖然大型銀行的金融服務(wù)向中小企業(yè)延伸、小額貸款機(jī)構(gòu)和村鎮(zhèn)銀行的大量涌現(xiàn)以及擔(dān)保機(jī)構(gòu)的快速發(fā)展,使中小企業(yè)融資難問題得到一定程度的緩解,但從銀行業(yè)產(chǎn)業(yè)結(jié)構(gòu)的發(fā)展視角,到底要不要把社區(qū)銀行納入銀行產(chǎn)業(yè)結(jié)構(gòu)之中,仍是一個尚未定論的問題。本文的研究試圖為中小銀行的市場定位和大型銀行的延伸發(fā)展提供參考。

社區(qū)銀行從20世紀(jì)初就存在于歐美等發(fā)達(dá)國家,作為美國金融結(jié)構(gòu)中非常重要的一個部分,一直受到學(xué)術(shù)界的研究和關(guān)注。其中一部分文獻(xiàn)關(guān)注了社區(qū)銀行自身發(fā)展問題。Williamson[1]、Robert 和 Katherine[2]、Hanswald和 Marquez[3]、 Berger 等[4]以 及 Berger 和Udell[5]。但是,由于社區(qū)銀行以中小企業(yè)為主要服務(wù)對象,因而有更多的文獻(xiàn)關(guān)注于社區(qū)銀行與中小企業(yè)的關(guān)系問題。Petersen和 Rajan[6]研究證明,對于中小企業(yè)而言,與某銀行之間存在關(guān)系則更易于從該銀行獲得貸款。Petersen和Rajan[7]進(jìn)一步研究發(fā)現(xiàn),貸款市場的集中度越高,借款人越容易從貸款市場獲得貸款,且成本較低。Berger等[8]則研究了銀行并購對中小企業(yè)關(guān)系型貸款的影響,他們發(fā)現(xiàn)銀行間的并購并不會影響中小企業(yè)的貸款數(shù)量,只不過會使貸款銀行隨著信貸經(jīng)理的轉(zhuǎn)移而更換。Keeton等[9]研究了社區(qū)銀行在小企業(yè)貸款服務(wù)方面的作用。他們考察了信貸經(jīng)理所關(guān)注的能否獲得貸款的因素,包括企業(yè)所有者的品格、企業(yè)在地區(qū)的信譽(yù)、該行業(yè)在當(dāng)?shù)氐陌l(fā)展?fàn)顩r等,研究發(fā)現(xiàn)社區(qū)銀行同當(dāng)?shù)刂行∑髽I(yè)建立了長期關(guān)系,這有利于銀行對企業(yè)資金運(yùn)營狀況的監(jiān)督,因而社區(qū)銀行成為當(dāng)?shù)刂行∑髽I(yè)的主要貸款者。Cole和Duflo[10]分析了在企業(yè)與多家銀行存在關(guān)系的情況下,對企業(yè)獲得貸款的影響。他們的分析表明,對于大銀行來說,企業(yè)與多家銀行存在關(guān)系對企業(yè)獲得貸款顯著不利;但對小型銀行來說,這種影響不那么顯著。

在中國,由于缺乏社區(qū)銀行的實(shí)踐,因此學(xué)術(shù)研究較局限于理論思考。巴曙松[11]通過比較國際經(jīng)驗和中國的現(xiàn)實(shí)狀況,指出社區(qū)銀行應(yīng)當(dāng)成為中國放松銀行業(yè)管制、將民間資本引入銀行業(yè)的主要突破口之一。陳巖[12]和梁立俊[13]則分別研究了社區(qū)銀行在中國成立的可行性。前者通過銀行分層理論證實(shí)小型銀行存在生存的空間;后者認(rèn)為大型銀行和小型銀行存在不同的貸款優(yōu)勢,大型銀行可以在大額貸款市場發(fā)展,小型銀行可以在小型貸款市場生存,二者并不沖突。鐘偉[14]和成思危[15]的研究表明,社區(qū)銀行是緩解中小企業(yè)貸款困難的有效途徑。鐘偉通過對中國銀行業(yè)現(xiàn)狀的分析發(fā)現(xiàn),社區(qū)銀行可以為中小企業(yè)的發(fā)展提供有力的支持;成思危則分析認(rèn)為,社區(qū)銀行在解決中小企業(yè)融資困難的問題具有信息、風(fēng)險控制和服務(wù)本地企業(yè)的優(yōu)勢。晏露蓉和林曉甫[16]、常永勝[17]以及楊蔚東等[18]也分析認(rèn)為,社區(qū)銀行相對于大型銀行具有定位優(yōu)勢、地理優(yōu)勢、信息優(yōu)勢和制度優(yōu)勢等。對國內(nèi)現(xiàn)有的研究進(jìn)行總結(jié)可以發(fā)現(xiàn),一方面,現(xiàn)有的理論分析與思考缺乏實(shí)證支持;另一方面,也是更重要的,社區(qū)銀行作為一種金融服務(wù)模式其本身在支持中小企業(yè)發(fā)展過程中是否具有可持續(xù)性,而這種持續(xù)性最關(guān)鍵的在于社區(qū)銀行能否通過對中小企業(yè)的信貸支持取得合理的利潤。本文試圖通過對美國社區(qū)銀行績效與中小企業(yè)貸款關(guān)系的實(shí)證研究,對上述問題提供初步的論證。

二、數(shù)據(jù)來源、變量與模型

本文以美國商業(yè)銀行為研究對象,以2003年第一季度到2010年第二季度數(shù)據(jù)為樣本進(jìn)行研究,所采用的數(shù)據(jù)均來源于美國聯(lián)邦存款保險公 司 (TederalDepositInsuranceCorporation,F(xiàn)DIC)網(wǎng)上公布的數(shù)據(jù)。FDIC按照資產(chǎn)規(guī)模將商業(yè)銀行分為資產(chǎn)規(guī)模小于1億美元的商業(yè)銀行、資產(chǎn)規(guī)模小于10億美元的商業(yè)銀行和資產(chǎn)規(guī)模大于10億美元的商業(yè)銀行。考慮到本文的研究重點(diǎn)是關(guān)注中小企業(yè)貸款對社區(qū)銀行績效的相對重要性,因此,本文側(cè)重對前兩類商業(yè)銀行進(jìn)行實(shí)證比較研究,通過回歸分析揭示社區(qū)銀行的績效與中小企業(yè)貸款規(guī)模的關(guān)系。

根據(jù)本文研究需要并借鑒以往研究經(jīng)驗,本文選取 ROA、ROA(凈)和 ROE、ROE(凈)作為衡量商業(yè)銀行績效的指標(biāo),其中,ROA表示資產(chǎn)收益率,由季度利潤總額除以季度平均資產(chǎn)總額計算獲得;ROA(凈)表示以凈利息收入反映的資產(chǎn)收益率,通過季度凈利息收入除以季度平均資產(chǎn)總額計算獲得;ROE表示凈資產(chǎn)收益率,通過季度利潤總額除以季度平均權(quán)益資產(chǎn)總額計算獲得;ROE(凈)表示以凈利息收入反映的凈資產(chǎn)收益率,通過凈利息收入除以季度平均權(quán)益資產(chǎn)總額計算獲得。自變量分別選取中小企業(yè)貸款額和大型企業(yè)貸款額 (bbusi),同時增加聯(lián)邦基準(zhǔn)利率 (i)和權(quán)益資產(chǎn)比率(e/ta)為控制變量,權(quán)益資本比率 (e/ta)通過權(quán)益資本總額除以總資產(chǎn)額計算獲得。

本文實(shí)證研究采用的回歸方程是:

本文根據(jù)資產(chǎn)規(guī)模將全部樣本分為四組,其中,樣本組一為資產(chǎn)規(guī)模小于1億美元的商業(yè)銀行;樣本組二為資產(chǎn)規(guī)模小于1億美元的儲蓄機(jī)構(gòu);樣本三為資產(chǎn)規(guī)模介于1億美元和10億美元的中型銀行;樣本組四為資產(chǎn)規(guī)模介于1億美元和10億美元之間的中型儲蓄機(jī)構(gòu)。本文通過采取普通最小二乘法 (OLS)分別對四組樣本進(jìn)行回歸和比較分析,以期觀察中小企業(yè)貸款對不同規(guī)模銀行和儲蓄機(jī)構(gòu)經(jīng)營績效的影響。

三、實(shí)證分析

1.資產(chǎn)規(guī)模小于1億美元的商業(yè)銀行與中小企業(yè)貸款

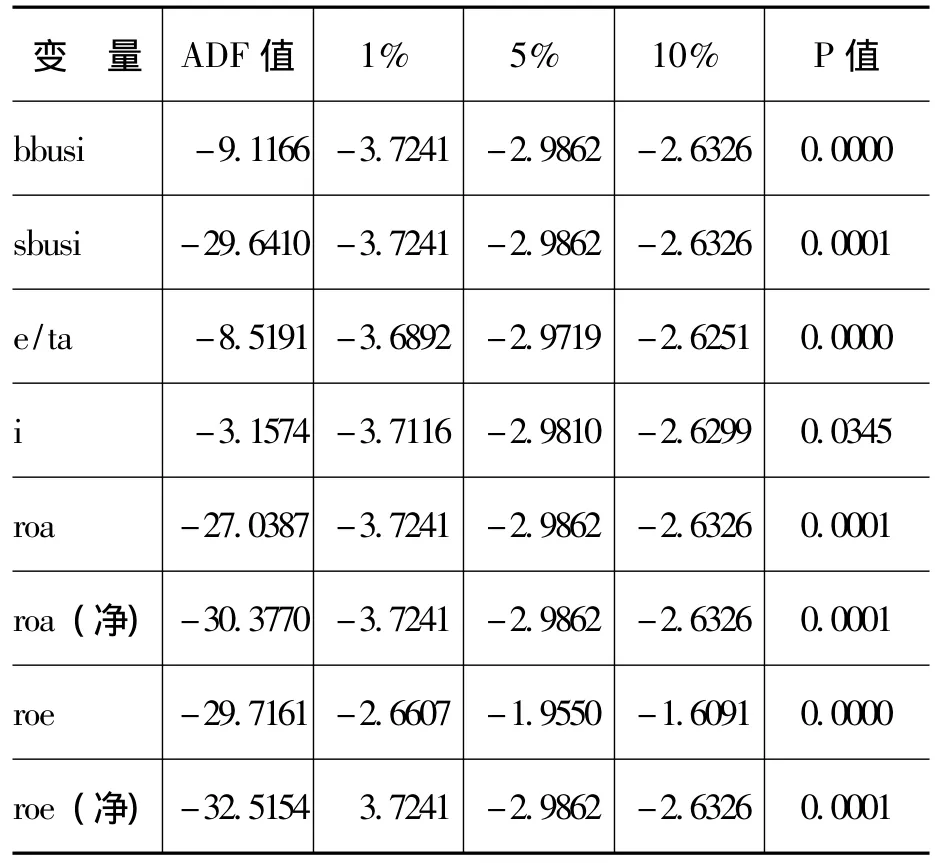

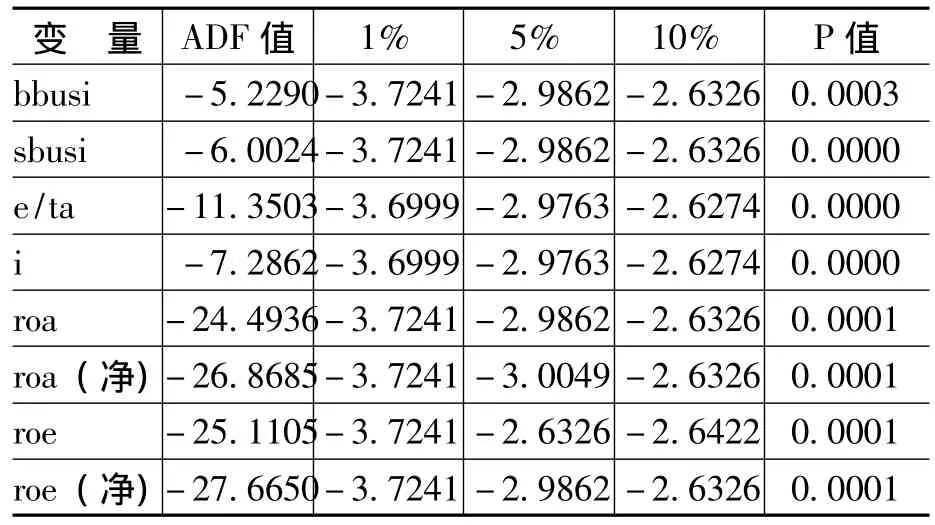

首先,對研究中所采用數(shù)據(jù)進(jìn)行平穩(wěn)性分析,結(jié)果如表1所示。結(jié)果顯示,本文采用的數(shù)據(jù)具有平穩(wěn)性。

表1 樣本組一各變量單位根檢驗結(jié)果

其次,將相關(guān)數(shù)據(jù)進(jìn)行對數(shù)處理,然后帶入模型進(jìn)行實(shí)證檢驗,檢驗結(jié)果如表2所示。

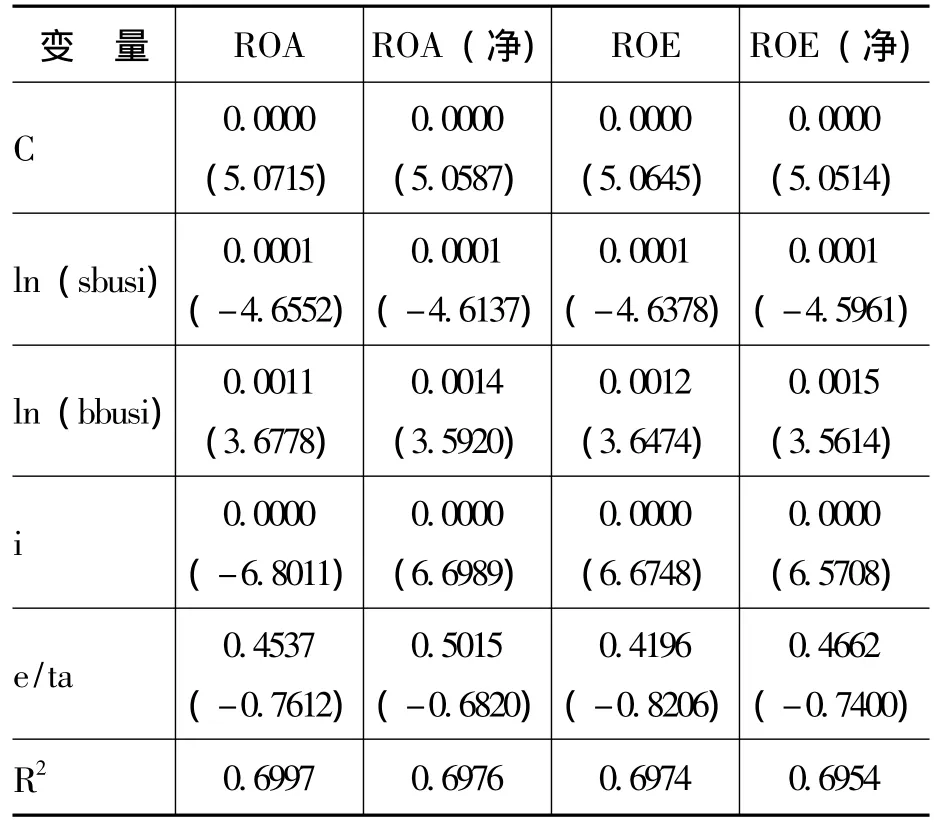

從表 2看,分別以 ROA、ROA(凈)和ROE、ROE(凈)為因變量進(jìn)行回歸,得到的結(jié)果非常一致。總體上說,中小企業(yè)的貸款額與該類銀行的資產(chǎn)收益率有顯著相關(guān)性,P值近乎為0;大型企業(yè)的貸款額與該類銀行的資產(chǎn)收益也在5%的顯著性水平下相關(guān);利率及權(quán)益資產(chǎn)比率與該類銀行的資產(chǎn)收益率關(guān)系并不顯著。模型的擬合度 (R)達(dá)到0.6。

分析具體數(shù)據(jù),中小企業(yè)的貸款額在1%的顯著性水平下與銀行績效相關(guān),且相關(guān)系數(shù)均為正,表明中小企業(yè)貸款與該類銀行的資產(chǎn)收益率顯著正相關(guān)。對大型企業(yè)的貸款在5%的顯著性水平下與該類銀行績效相關(guān),但相關(guān)系數(shù)均為負(fù)值,表明大型企業(yè)的貸款對該類銀行的資產(chǎn)收益率有負(fù)面影響。這一結(jié)果顯示,中小企業(yè)與小型商業(yè)銀行具有共生關(guān)系,美國社區(qū)銀行對中小企業(yè)有合理的關(guān)注;中小企業(yè)貸款對社區(qū)銀行的績效有積極的貢獻(xiàn),相對于大型企業(yè)貸款來說,社區(qū)銀行更容易從中小企業(yè)貸款中獲利。

2.資產(chǎn)規(guī)模小于1億美元的儲蓄機(jī)構(gòu)與中小企業(yè)貸款

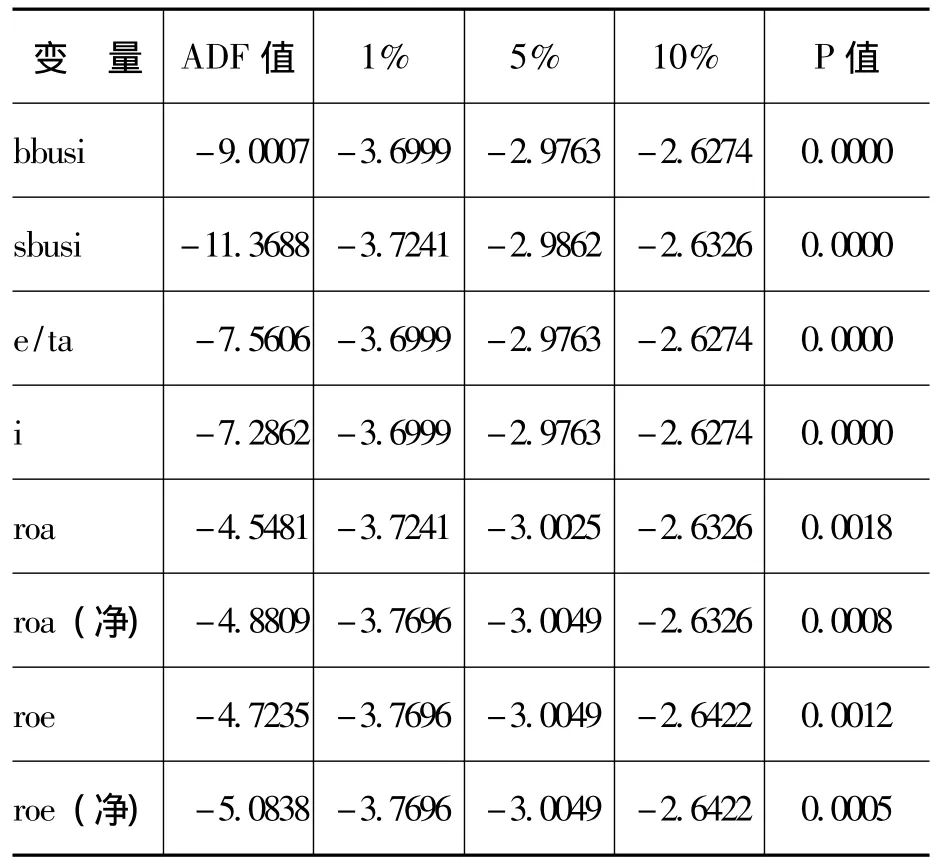

樣本組二是資產(chǎn)規(guī)模小于1億美元的儲蓄機(jī)構(gòu)。同上,先對樣本組二的數(shù)據(jù)進(jìn)行平穩(wěn)性分析,結(jié)果 (如表3所示)表明樣本組二中的數(shù)據(jù)比較平穩(wěn)。

表3 樣本組二各變量單位根檢驗結(jié)果

應(yīng)用樣本組二資產(chǎn)規(guī)模小于1億美元的儲蓄機(jī)構(gòu)數(shù)據(jù)進(jìn)行回歸,結(jié)果如表4所示,被解釋變量是ROA、ROA(凈)和ROE、ROE(凈)。

表4的回歸結(jié)果顯示,總體上看,樣本組二的回歸結(jié)果與樣本組一的回歸結(jié)果基本一致。中小企業(yè)貸款額與小型儲蓄機(jī)構(gòu)的資產(chǎn)收益率顯著相關(guān),而大型企業(yè)貸款額與儲蓄機(jī)構(gòu)的資產(chǎn)收益率相關(guān)關(guān)系不顯著。同時,聯(lián)邦基準(zhǔn)利率和權(quán)益資產(chǎn)比率與儲蓄機(jī)構(gòu)的收益率相關(guān)性不顯著。模型的擬合度 (R)達(dá)到0.3。

具體來說,對中小企業(yè)貸款額與儲蓄機(jī)構(gòu)的ROA、ROA(凈)和ROE、ROE(凈)分別在5%、10%的顯著性水平下顯著相關(guān),而對大型企業(yè)貸款額則處于10%的顯著性水平邊緣。從具體數(shù)據(jù)看,對大型企業(yè)的貸款同小型儲蓄機(jī)構(gòu)的ROA、ROE關(guān)系并不顯著,但同ROA(凈)、ROE(凈)在10%的顯著性水平下顯著,相關(guān)系數(shù)為負(fù)值,也就是說,對大型企業(yè)貸款與小型儲蓄機(jī)構(gòu)的績效沒有正向貢獻(xiàn)。與此相反,對中小企業(yè)貸款同四個指標(biāo)之間都有顯著的正相關(guān)關(guān)系,這意味著對中小企業(yè)貸款,有利于小型儲蓄機(jī)構(gòu)收益增加。這說明小型儲蓄機(jī)構(gòu)有足夠的動機(jī)將貸款發(fā)放給中小企業(yè),借此贏得利潤。相對而言,小型儲蓄機(jī)構(gòu)沒有利益動機(jī)向大型企業(yè)發(fā)放貸款。

3.資產(chǎn)規(guī)模介于1億美元和10億美元之間的商業(yè)銀行與中小企業(yè)貸款

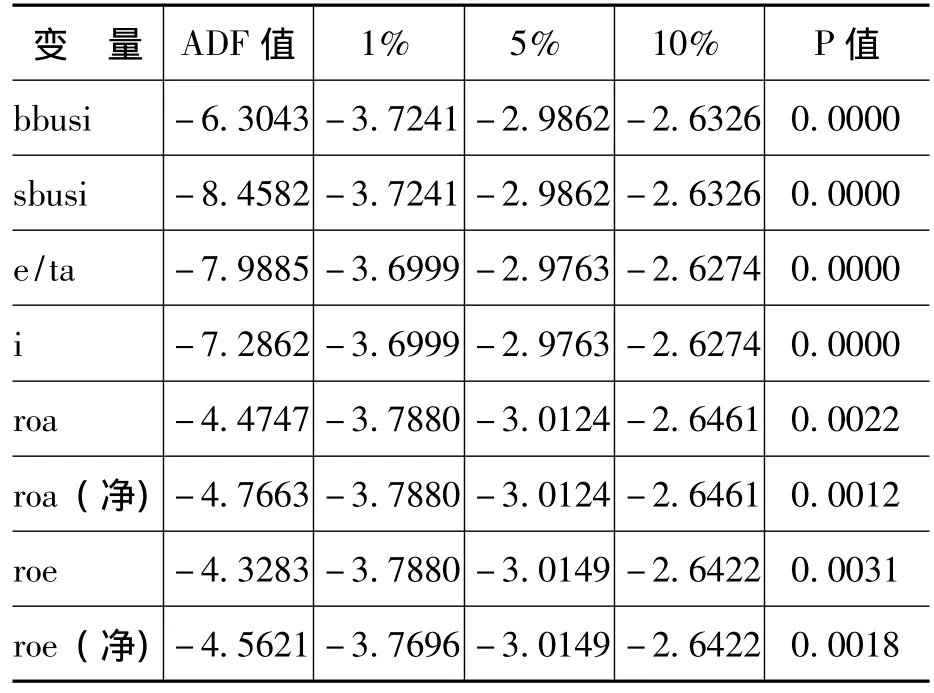

對樣本組三的數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗的結(jié)果如表5所示,表中數(shù)據(jù)P值均小于0.005,數(shù)據(jù)滿足平穩(wěn)性條件。

表5 樣本組三各變量單位根檢驗結(jié)果

對資產(chǎn)規(guī)模介于1億美元和10億美元之間商業(yè)銀行構(gòu)成的樣本組三進(jìn)行回歸,結(jié)果 (如表6所示)顯示,對中小企業(yè)貸款額與中型商業(yè)銀行的資產(chǎn)收益率之間的相關(guān)關(guān)系顯著且相關(guān)系數(shù)為負(fù)值;對大型企業(yè)貸款額與資產(chǎn)收益率之間的關(guān)系同樣顯著,且相關(guān)系數(shù)為正值。這個結(jié)果同樣本一的回歸結(jié)果截然不同。這一結(jié)果表明,隨著商業(yè)銀行規(guī)模的增大,對不同規(guī)模企業(yè)貸款的意義發(fā)生了變化。

表6 樣本組三的回歸結(jié)果

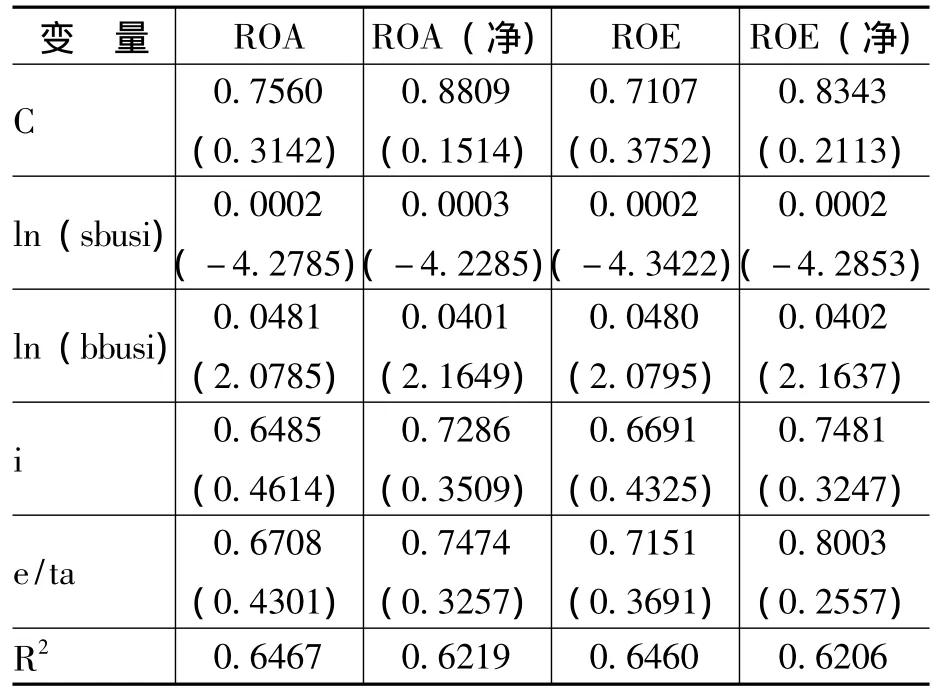

具體數(shù)據(jù)顯示,中小企業(yè)貸款額與中型商業(yè)銀行的資產(chǎn)收益率之間在1%的顯著性水平下顯著相關(guān),但相關(guān)系數(shù)均為負(fù)值,即二者之間為負(fù)相關(guān)關(guān)系。大型企業(yè)貸款額與資產(chǎn)收益率之間同樣在1%的顯著性水平下顯著相關(guān),且相關(guān)系數(shù)均為正值,二者之間為正相關(guān)關(guān)系。這說明對中小企業(yè)貸款和對大型企業(yè)貸款對中型商業(yè)銀行的收益具有不同的影響,與樣本組一不同的是,中小企業(yè)貸款減少了該類銀行的收益,而大型企業(yè)貸款則能增加該類銀行的收益。模型的擬合度(R)達(dá)到0.7。

商業(yè)銀行的利潤增長主要依靠對大型企業(yè)貸款,即處于此資產(chǎn)規(guī)模范圍內(nèi)的商業(yè)銀行并無動力去貸款給中小企業(yè),反而愿意貸款給大型企業(yè)。這意味著隨著商業(yè)銀行資產(chǎn)規(guī)模的增大,商業(yè)銀行的貸款業(yè)務(wù)不僅僅局限在當(dāng)?shù)氐闹行∑髽I(yè),由于資產(chǎn)規(guī)模的增大,契約成本隨之增加,獲得信息的成本和經(jīng)營成本也同步增加,甚至于貸款給當(dāng)?shù)刂行∑髽I(yè)的收益不足以彌補(bǔ)貸款成本,于是商業(yè)銀行的業(yè)務(wù)拓展到大型企業(yè),并借助于財務(wù)信息和計算機(jī)技術(shù)來衡量貸款風(fēng)險,由于大型企業(yè)貸款額度較高,能有效地平衡貸款成本,能夠為商業(yè)銀行帶來利潤,故商業(yè)銀行更傾向于貸款給大型企業(yè)。換言之,當(dāng)商業(yè)銀行的資產(chǎn)規(guī)模增加到一定水平時,處理“硬信息”的成本要低于處理“軟信息”的成本,故對大型企業(yè)貸款增加,銀行的收益也隨之增加。

4.資產(chǎn)規(guī)模介于1億美元和10億美元的儲蓄機(jī)構(gòu)與中小企業(yè)貸款

樣本組四是由資產(chǎn)規(guī)模介于1億美元和10億美元之間的儲蓄機(jī)構(gòu)構(gòu)成的樣本。該組數(shù)據(jù)的單位根檢驗結(jié)果如表7所示,所有數(shù)據(jù)均具有平穩(wěn)性。

表7 樣本組四各變量單位根檢驗結(jié)果

對樣本組四進(jìn)行回歸結(jié)果 (如表8所示)顯示,對中小企業(yè)貸款和大型企業(yè)貸款對儲蓄機(jī)構(gòu)的資產(chǎn)收益率均具有顯著性,而權(quán)益資本比率和聯(lián)邦基準(zhǔn)利率對資產(chǎn)收益率的影響都不顯著。表8的研究結(jié)果顯示,以資產(chǎn)規(guī)模介于1億和10億美元之間的儲蓄機(jī)構(gòu)為樣本進(jìn)行的回歸結(jié)果與表6的回歸結(jié)果一致,即中小企業(yè)貸款與中型儲蓄機(jī)構(gòu)的資產(chǎn)收益率在1%的顯著性水平下顯著相關(guān),但相關(guān)系數(shù)均為負(fù)值;而對大型企業(yè)貸款與中型儲蓄機(jī)構(gòu)的資產(chǎn)收益在5%的顯著性水平下顯著相關(guān),且相關(guān)系數(shù)均為正值,模型的整體擬合度 (R)達(dá)到0.65。該結(jié)果表明,就中型儲蓄機(jī)構(gòu)而言,中小企業(yè)貸款對該類機(jī)構(gòu)的績效提升有負(fù)面影響;相反,大型企業(yè)貸款對該類機(jī)構(gòu)的績效提升有積極貢獻(xiàn)。

表8 樣本組四的回歸結(jié)果

由表8的結(jié)果可以推論,對于中型儲蓄機(jī)構(gòu)而言,由于其經(jīng)營規(guī)模的擴(kuò)大,貸款給中小企業(yè)已沒有優(yōu)勢,隨著貸款的增加,其自身收益會顯著減少;而該類機(jī)構(gòu)貸款給大型企業(yè)則具有相對優(yōu)勢。這種相對的優(yōu)勢和劣勢可能主要來自其信息成本的優(yōu)勢和劣勢。由于隨著經(jīng)營規(guī)模的擴(kuò)大,其經(jīng)營與服務(wù)貼近中小企業(yè)的信息優(yōu)勢消失,因而基于信息成本和規(guī)模優(yōu)勢的考慮,更愿意選擇大型企業(yè)為貸款對象。與樣本組二回歸結(jié)果比較可以發(fā)現(xiàn),小型儲蓄機(jī)構(gòu)更有理由選擇中小企業(yè)為貸款對象,而中型儲蓄機(jī)構(gòu)則選擇大型企業(yè)作為貸款對象更合乎理性。

四、結(jié)論與啟示

本文的實(shí)證研究顯示,對美國資產(chǎn)規(guī)模1億美元以下的商業(yè)銀行和儲蓄機(jī)構(gòu),即典型的社區(qū)銀行來說,中小企業(yè)貸款額與其績效顯著正相關(guān),而與大型企業(yè)貸款額顯著負(fù)相關(guān)。這也就意味著社區(qū)銀行在評估和發(fā)放中小企業(yè)貸款時,具有一定的信息成本優(yōu)勢,它們可以通過與中小企業(yè)建立長期關(guān)系獲取更多“軟信息”,并且獲得這些“軟信息”所帶來的超過企業(yè)的財務(wù)報表、信用評級等“硬信息”的價值,從而在貸款時成本更低、也更方便靈活。同時,社區(qū)銀行在主要貸款給當(dāng)?shù)刂行∑髽I(yè)、為中小企業(yè)的發(fā)展提供資金支持的過程中,也為社區(qū)銀行帶來利潤。這一研究結(jié)論與 Udell[5]等學(xué)者的研究結(jié)論一致。而對于資產(chǎn)規(guī)模處于1億美元和10億美元之間的商業(yè)銀行和儲蓄機(jī)構(gòu)來說,大型企業(yè)貸款對其盈利能力影響更顯著,隨著金融機(jī)構(gòu)規(guī)模的擴(kuò)大,中小企業(yè)貸款的重要性可能下降。這是因為隨著金融機(jī)構(gòu)資產(chǎn)規(guī)模的增加,對中小企業(yè)貸款的成本增加,包括對貸款的監(jiān)管成本、獲取信息成本、委托代理成本等。另外,隨著商業(yè)銀行和儲蓄機(jī)構(gòu)資產(chǎn)規(guī)模的擴(kuò)大,其經(jīng)營活動的靈活性和個性化消失,對“軟信息”的處理能力降低,不能針對中小企業(yè)個性化、多樣性的金融服務(wù)需求提供相應(yīng)的產(chǎn)品和服務(wù)。因此,商業(yè)銀行和儲蓄機(jī)構(gòu)根據(jù)其經(jīng)營規(guī)模的不同,選擇不同的服務(wù)對象和市場定位是更具理性和更符合商業(yè)原則的。

截至2010年,中國銀行業(yè)結(jié)構(gòu)主要由大型商業(yè)銀行 (5家)、政策性銀行 (3家)、股份制商業(yè)銀行 (12家)、城市商業(yè)銀行 (143家)、城市信用社 (11家)、農(nóng)村商業(yè)銀行 (43家)、農(nóng)村合作銀行 (196家)、農(nóng)村信用社 (3 056家)、郵政儲蓄銀行 (1家)、村鎮(zhèn)銀行 (148家)及農(nóng)村資金互助社 (16家)①數(shù)據(jù)均來源于《中國銀行業(yè)監(jiān)督管理委員會2009年報》。等構(gòu)成,其中,大型商業(yè)銀行和股份制銀行作為主要商業(yè)銀行以及城市商業(yè)銀行,無論是機(jī)構(gòu)網(wǎng)點(diǎn)還是業(yè)務(wù)規(guī)模都是發(fā)展速度相對較快的。但是,大型商業(yè)銀行和股份制商業(yè)銀行在固守傳統(tǒng)的大型企業(yè)貸款業(yè)務(wù)的同時,在不斷尋求中小企業(yè)貸款的業(yè)務(wù)空間,而城市商業(yè)銀行則在盡力擠進(jìn)大型企業(yè)貸款市場和異地市場。因此,借鑒美國社區(qū)銀行發(fā)展經(jīng)驗,根據(jù)不同類型商業(yè)銀行的規(guī)模和資源稟賦合理確定客戶對象和市場戰(zhàn)略是需要進(jìn)一步加以解決的問題。

[1]Williamson, S.D.Liquidity, Banking and Bank Failures[J].International Economic Review,1988,29(1):25-43.

[2]Robert,B.A.,Katherine,A.S.Bank Consolidation and Small Business Lending:The Role of Community Banks[J].Journal of Financial Services Research,2001,25(2-3).

[3]Hauswald,R.,Marquez,R.Competition and Strategic Information Acquisition in CreditMarkets [R].Working Paper,University of Maryland,2002.

[4]Berger,A.N., Miller, N.H., Petersen,M.A.,Rajan,R.G., Stein,J.C.Does Function Follow Organizational Form?Evidence From the Lending Practices of Large and Small Banks [R].NBER Working Paper,W8752,2002.

[5]Berger,A.N.,Udell,G.F.SmallBusinessCredit Availability and Relationship Lending:The Importance of Bank Organization Structure[J].Economic Journal,2002,477(112):32-54.

[6]Petersen,M.A.,Rajan,R.G.The Benefits of Lending Relationships:Evidence from Small Business Data[J].Journal of Finance,1994,49(1).

[7]Petersen,M.A.,Rajan,R.G.The Effect of Credit Market Competetion on Lending Relationships [J].Quarterly Journal of Economics,1995,110(2):407-443.

[8]Berger,A.N.,Richard,J.,R.,Udell,G.F.The Effect of Market Size Structure on Competition:The Case of Small Business Lending[R].Federal Reserve Bank of Chiago,2001.

[9]Keeton,W.,James,H.,Paul,W.TheRoleof Community Banks in the U.S.Economy[Z].Federal Reserve Bank of Kansas City Economic Review,2003.

[10]Cole,S.,Duflo,E.Banking Reform in India[M].MIMEO:MIT,2004.

[11]巴曙松.社區(qū)銀行能否成為中國銀行業(yè)放松管制的突破口[J].現(xiàn)代管理科學(xué),2002,(7):19-21.

[12]陳巖.民營銀行理論[J].天津商學(xué)院學(xué)報,2003,(2).

[13]梁立俊.銀行的規(guī)模優(yōu)勢和市場分割性[J].財經(jīng)科學(xué),2003,(4).

[14]鐘偉.中國民營銀行宜走社區(qū)銀行之路[J].上海金融,2004,(6).

[15]成思危.中國金融改革三個問題應(yīng)值得重視[N].北京日報,2006-10-20.

[16]晏露蓉,林曉甫.中國社區(qū)銀行的市場需求和發(fā)展可能分析[J]. 金融研究,2003,(10).

[17]常永勝.定價理論與中小銀行的市場定位[J].企業(yè)經(jīng)濟(jì),2004,(6).

[18]楊蔚東,楊寶臣,董越.關(guān)于我國社區(qū)銀行發(fā)展的戰(zhàn)略思考[J].經(jīng)濟(jì)界,2006,(1):70-76.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18