政府成本管理理論分析框架的構建與應用

2012-07-16 02:58:34楊誠

財務與金融 2012年2期

楊 誠

一、國內外研究文獻述評

(一)國內外研究現狀述評

國內研究述評:有影響的研究者(如何翔舟、桑玉成等)的學術背景大多為行政管理學、政治學,管理學背景的學者極少涉足;大多數研究圍繞政府成本管理的現狀、對策、技術和制度等點面展開(葉戰備2007,印薇2003,譚桔華2009),未有學者從政府組織和公共產品的特性出發建立系統性的政府成本管理理論,現有理論對“預算管理取代成本管理”現象缺乏解釋力度;有少量文獻探討企業成本管理技術在政府組織中的應用(鄧晴晴2007;蔣國發2005;張媚2008),但未論及政府成本管理環境對政府成本管理技術的制約、政府成本管理技術與政府成本管理模式之間的關系;未有學者探討政府成本管理模式的類型、形成機理及有效性;多采用靜態分析方法,缺乏動態分析,對政府成本管理環境演進、技術發展與模式升級的動態發展規律認識不足。

(二)國內外研究現狀述評

國外研究述評:政府產出計量的困難限制了政府 成 本 管 理 的 研 究(Kee,Robert,Robbins,Walter,2004),研究文獻要遠遠少于政府會計、政府績效管理和政府預算管理等領域;新公共管理理論是政府成本管理研究的重要理論背景,在新公共管理改革的倡導下,有不少研究探討將企業成本管理技術引入政府部門(Tom Groot和 Tjerk Budding,2004);但也有不少學者認為,由于產出難以計量、公共產品生產的復雜性和異質性,把企業管理技術簡單“移植”到政府部門必然會產生“排斥”反應(Perter Skterbk和Jens Aaris Thisted,2004);較為關注政府成本管理與績效管理、預算管理、機構改革和外部環境之間的聯系,強調系統性研究,如Guthrie(1996)認為政府成本管理涉及一個系統設計問題;有少量的文獻論及政府成本管理環境對政府成本管理技術選擇的制 約 (Llorenc Bagur1,Josep Lluis Boned,Mike Tayles,2001),但未能建立政府成本管理環境、技術和模式之間的邏輯聯系,也未能合理解釋“預算管理取代成本管理”現象;同樣缺乏動態視角研究。

二、建立一個理論分析框架

成本管理起源和發展于以盈利為目的的企業組織,當把這種管理理念應用在政府組織時,必須有一個更寬廣的視角和普遍聯系的發散思維,盡管這樣的視角和思維將超出我們原有成本管理理論知識的儲備,需要開發新的理論知識和技能,但這對于一個組織的管理變革是必不可少的。

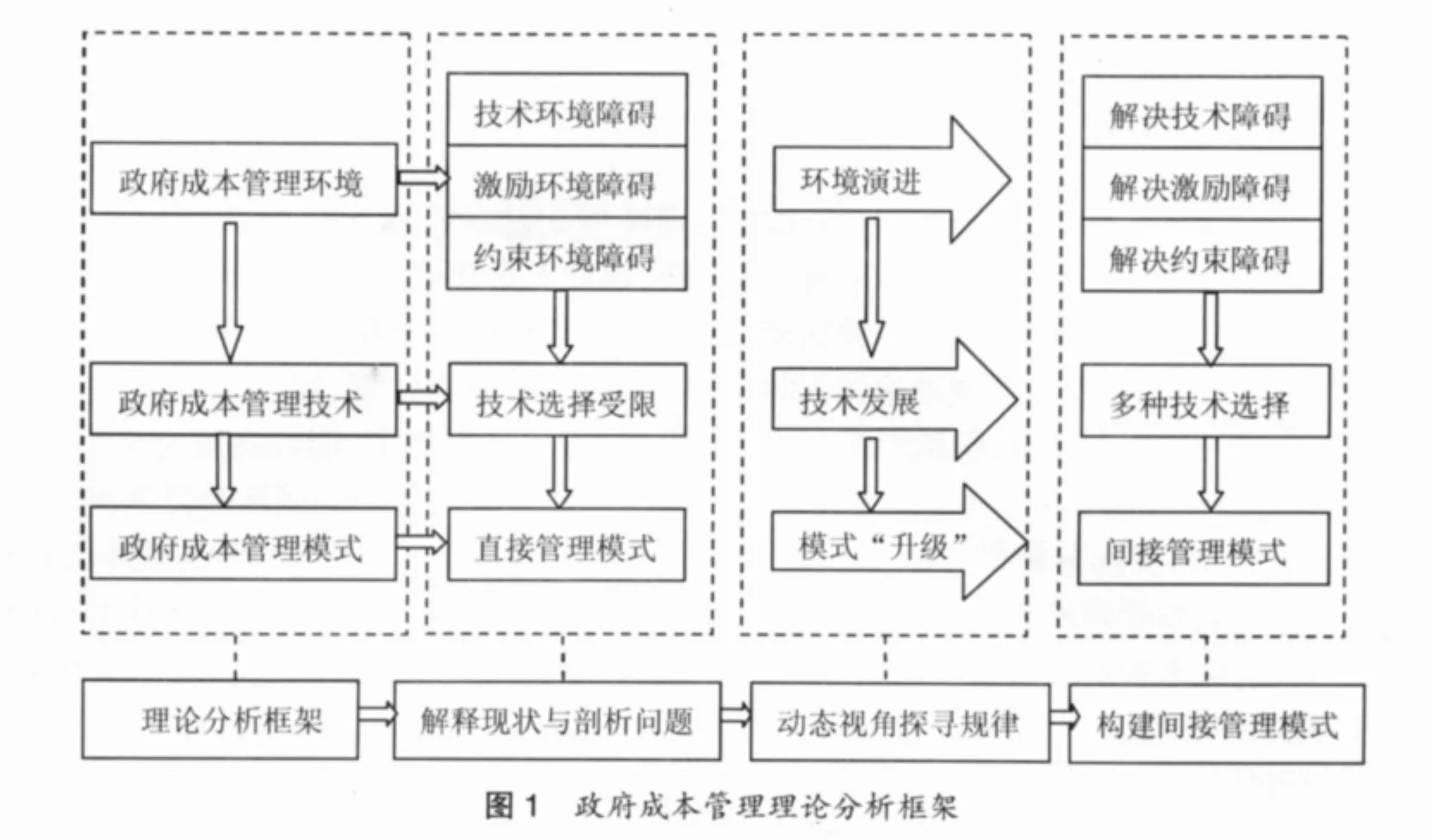

由于政府管理的各組成部分的契合水平較低,從橫向角度考察,政府成本管理的邊界是模糊的,但從縱向角度考察,政府成本管理的層次性是清晰的,表現為環境——技術——模式三個層次,接下來將分別闡述這三個不同層次的內容以及它們之間的內在邏輯聯系。

(一)三個層次的內容

1.政府成本管理技術

政府成本管理技術是政府組織為實現其成本管理目標,在實施成本管理過程中所采用的技術。鑒于成本管理由成本計劃、成本決策、成本控制、成本計算、成本分析和考核等內容組成,政府成本管理技術可以相應分為政府成本計劃技術、政府成本決策技術、政府成本控制技術、政府成本計算技術、政府成本分析和考核技術。

2.政府成本管理環境

政府成本管理環境是制約政府成本管理技術的各種內外部條件集,包括技術環境、激勵環境和約束環境三個層面。技術環境影響政府成本管理的技術可行性;激勵和約束環境則影響政府成本管理技術的使用效果。

3.政府成本管理模式

成本管理技術從個體看僅是一項技術,但從它們之間相互結合和相互作用的整體看,則體現的是一種模式。因而,可以把成本管理模式理解為成本管理技術的組合方式。同理,政府成本管理模式是各種政府成本管理技術的組合方式。政府成本管理模式主要有兩種類型:以直接控制為主的直接成本管理模式和以間接控制為主的間接成本管理模式。一般來說,間接成本管理模式的有效性要高于直接成本管理模式的有效性。

(二)三個層次的內在邏輯聯系

1.政府成本管理技術與政府成本管理環境

企業成本管理中的成本計劃、成本決策、成本控制、成本計算、成本分析等技術其背后所依托是較為完善的企業成本管理環境。較為完善的企業成本管理環境為這些技術的實施以及相互作用提供了支持,保證了企業成本管理的有效性。然而,由于政府成本管理環境與企業成本管理環境的差異,企業成本管理中的成本計劃、成本決策、成本控制、成本計算、成本分析等技術,能否在政府組織中順利實施,取決于政府成本管理環境是否得到改善。

2.政府成本管理技術與政府成本管理模式

成本管理模式作為成本管理技術與技術之間的結合方式,其類型的選擇不是隨意的,依賴于成本管理技術的選擇。同理,政府成本管理模式是政府成本管理技術選擇的結果,在政府成本管理技術選擇過程中形成。不同的政府成本管理技術組合意味著不同的政府成本管理模式。

3.政府成本管理環境與政府成本管理模式

因為一種成本管理模式是在既定成本管理環境下,通過成本管理技術的選擇而形成的,所以政府成本管理環境與政府成本管理模式的關系是間接的,政府成本管理環境通過影響政府成本管理技術的選擇,進而影響政府成本管理模式的選擇。由于政府成本管理技術的選擇和運用受制于政府成本管理環境的限制,在不同的政府成本管理環境下,將有不同的政府成本管理模式。

以上所建立的政府成本管理技術、環境和模式三個層次的內容以及邏輯聯系實際上構成了一個邏輯嚴密的政府成本管理理論分析框架。檢驗一個理論分析框架有效性的標準是:該理論分析框架是否能較好的解釋現實中存在的問題,并提出具有可行性的解決方案。所以,我們將以所構建的政府成本管理理論分析框架為指導,解釋政府預算管理取代政府成本管理的現象,分析現有政府成本管理模式的特點及缺陷,并提出具有建設性的解決方案(如圖1所示)。

三、現有政府成本管理模式的形成機理

(一)政府成本管理環境分析

1.技術環境障礙

政府成本計算對象確定障礙。因政府產出的非市場性、無形性等特征,政府成本計算對象難以確定。政府成本因無法歸集和分配到具體成本計算對象中,而呈現期間費用特性。對于期間費用的控制,企業也未能開發出比預算控制更好的控制方法。即如果不改變政府成本的期間費用性質,企業成本管理技術在政府組織中是不適用的,預算管理技術仍將是最適宜的成本管理技術選擇。

政府成本管理參照系缺失。成本和收益的比較可以反映一個組織的經濟效率,收益是成本管理的重要參照系。然而要在政府組織中實施成本和收益的比較或尋找成本管理的參照系,極其困難:由于政府組織的非營利性、非市場性,公共產品沒有市場價格;政府組織的壟斷性導致其無法以其它組織的成本作為成本標桿;政府組織的異質性又制約了政府組織之間成本的比較。在成本管理參照系缺失情況下,政府成本管理的事前決策、事中控制以及事后評價都難以實施,因而難以采用現代企業的間接成本管理模式。

2.激勵與約束環境障礙

現代企業的激勵和約束環境相對完善,企業成本管理研究隱含著這樣一個前提假設:成本管理者受到足夠的激勵和約束,因而企業成本管理理論主要以技術性理論為主。但當把企業成本管理技術“移植”到政府組織時,必須重新審視這些前提假設是否成立。

充分激勵假設不成立。政府無法計算剩余收益,不能用剩余收益衡量政府成本管理者的貢獻;無法像企業那樣通過實施股權激勵計劃激勵政府成本管理者;政府預算資源分配的“非效率”基礎對成本管理產生的是一種反向激勵效應。

充分約束假設不成立。公共產品不存在競爭性交易市場,公眾沒有“用腳投票”的自由,成本管理缺少來自市場的約束;缺少界定清晰的所有者權益和建立在剩余索取權基礎上所有者監督控制,成本管理監督者缺位;缺少完善的政府成本信息披露機制以及清晰的政府成本管理受托責任界定,成本管理的監督條件不具備。

研究者容易受企業成本管理知識背景的影響,往往遵循原有思維模式,形成一種路徑依賴,即假定政府成本管理者受到足夠的激勵和約束,或單純強調通過成本管理技術方法提升政府成本管理績效。在激勵和約束問題未能有效解決情況下,這樣的技術“移植”必將失敗。

(二)技術選擇受限下的模式選擇

政府成本管理技術的可行性和使用效果分別受制于政府成本管理的技術環境和激勵與約束環境。現有政府成本管理環境的技術障礙和激勵與約束障礙在排斥企業成本管理技術的同時,也排斥了企業成本管理技術的組合方式(企業成本管理模式)。因此,政府組織不得不尋求其它的成本管理技術,形成其它的技術組合方式(成本管理模式),而政府外部預算管理取代內部成本管理正是在政府成本管理技術選擇受限情況下的政府成本管理技術的組合方式。

四、現有政府成本管理模式的特點及有效性分析

(一)現有政府成本管理模式的特點

企業成本管理技術方法是在既定的企業成本管理環境條件下的選擇,而政府成本管理技術方法是在既定的政府成本管理環境條件下的選擇,兩種選擇的結果是分別形成兩種截然不同的成本管理模式。根據以上政府成本管理模式形成機理的分析,我們發現,現有的政府成本管理環境支持的是一種外部預算管理取代內部成本管理的直接管理模式,與現代企業所采用的間接成本管理模式相比,具有以下幾個特點:

(1)預算管理技術是政府成本管理技術組合中最主要的政府成本管理技術。這是因為企業成本管理中的成本計劃、成本決策、成本控制、成本計算、成本分析等技術,在現有政府成本管理環境條件下無法順利實施,導致了外部預算管理取代內部成本管理發揮成本管理職能。

(2)強調過程控制,忽視對結果的考核。直接成本管理模式實際上是一種外部預算管理模式,該模式重視投入資源,強調資源的獲取和使用必須符合規范性要求,遵循“過程正確”的原則,強調合法性的過程控制,即認為正確的過程必將產生正確的結果,而忽視對結果的考核。

(3)對激勵與約束環境的要求較低。技術環境是保證某種成本管理模式的技術可行性,而激勵和約束環境則解決的是某種成本管理模式中人為因素帶來的問題。間接成本管理模式強調對結果的考核與評價,并注重對成本管理者施加激勵和約束,因而間接成本管理模式的運行效果極大取決于組織的激勵與約束環境的理想程度。由此可見,在政府組織激勵與約束環境不理想的環境下,如果采用間接成本管理模式,其運行效果是無法保證的,直接成本管理模式是更理性的選擇。換而言之,直接成本管理模式對激勵與約束環境的理想程度要求較低。

(4)本質上是一種支出管理,不是真正意義的成本管理。這是因為政府會計核算和預算編制的基礎采用的是收付實現制,而非權責發生制。

(二)現有政府成本管理模式的有效性分析

與現代企業所采用的間接成本管理模式相比較,直接成本管理模式的成本管理效率是較低的,具體表現為以下幾點:

(1)成本管理信息與控制權的分離。直接成本管理模式直接帶來了政府成本管理信息與控制權的分離。盡管下級政府成本管理主體作為資源使用的直接主體,比上級政府成本管理主體掌握更多、更直接、更真實的信息,但由于管理權限的限制,下級政府成本管理主體不能利用其信息優勢直接對作業成本動因施加影響和控制。相反,上級政府成本管理主體在成本管理信息上具有間接性、滯后性和依賴性。同時,政府是科層制的多級復合體,層級多,規模大,信息鏈長,內部成本管理信息在橫向和縱向傳遞過程中極易被延誤或遺漏,甚至被有意過濾和無意泄露。由于上級部門和財政部門在信息上處于劣勢,致使上級政府管理主體的成本管理決策和控制不能在信息充分的條件下進行。

(2)政府成本管理中的委托代理問題嚴重。政府成本管理信息與控制權的分離致使管理和被管理主體之間成本管理信息不對稱更為嚴重,而且,以收付實現制為基礎的會計核算和預算編制加劇了這種“信息不對稱”。由于政府組織的很多活動和行為具有“不可觀測性”和“異質性”,上級政府、財政部門與下級政府組織之間同樣存在由信息不對稱所引發的“逆向選擇”和“道德風險”問題。直接管理模式要求遵守規定比高效率的運作更為重要,但在各個部門內部,由于大量的部門管理者受過專門的訓練,操作人事、預算和采購制度,從而導致部門規避外部控制的手段和方法越來越多,往往可以通過隱瞞信息、操縱決策優先權和執行進度、重置預算等減弱這種直接成本控制力。

(3)控制成本高和控制效率低并存。直接成本管理模式也是一種外部控制模式,隨著政府規模和職能的擴大,外部控制的控制和監督程序將日趨復雜,不僅控制成本會增加,而且控制效率會大大降低。

五、結論與啟示

政府現有的成本管理環境與現代企業的成本管理環境有較大的差異,政府現有的成本管理環境,均不支持成本決策、成本考核和成本計算等技術。因政府成本管理技術選擇受到限制,政府組織不得不尋求其它的政府成本管理技術組合方式(政府成本管理模式),而政府外部預算管理取代內部成本管理,正是在政府成本管理技術選擇受限情況下的一種政府成本管理技術的組合方式(政府成本管理模式)。

簡單的“移植”或借鑒企業的成本管理技術和模式必然是行不通的。政府成本管理技術和模式的借鑒必須是小心謹慎的,在不改變政府成本管理環境條件下的簡單“移植”,必然會導致機能障礙,只有在創造性的改變政府成本管理環境條件下的“移植”,才具有可行性。

現有政府成本管理模式的有效性較差。與現代企業所采用的間接控制模式相比,現有政府成本管理模式暴露出成本管理信息與控制權分離、委托代理問題嚴重、控制成本高和控制效率低等缺陷。所等問題只不過是直接成本管理模式特有的“表象”。

間接成本管理模式是一種理想狀態,是政府成本管理發展的方向或目標。間接成本管理模式作為一種成本管理有效性最高的成本管理模式,其對相應的成本管理環境的要求也是最高的。政府成本管理能否采用間接管理的模式,以及能否取得間接管理模式的理想效果,取決于能否通過政府成本管理環境的改善,達到間接管理模式在技術、激勵和約束層面上的具體要求。然而,這些環境條件的建立和健全不是一蹴而就的,有些環境障礙就目前來看是無法逾越的,如以“績效基準”作為成本抉擇的標準僅在理論上可行。所以,間接成本管理模式僅是一種理想狀態,是政府成本管理發展的方向或目標。

把建立間接成本管理模式作為政府成本管理發展的最終目標,可以為一個國家政府成本管理的長期規劃和發展提供戰略性指導。每個國家的政府可以根據自身現實情況,制定出一個具有可行性的、分階段實施的政府成本管理發展規劃,在該規劃中將詳細指明那些是基礎性準備、那些是階段性目標、那些是終極目標。然而,制定這樣一個發展規劃,是一個更復雜和龐大的系統工程,需要在本文基礎上,結合我國特殊國情,做更細致和深入的分析。

與西方國家相比,我國的政府成本管理模式,仍然是一種直接成本管理模式。西方國家政府成本管理模式的變革經驗對我國政府成本管理模式的建立和發展具有重要指導意義。然而,建立間接成本管理模式難度很大,不僅涉及技術層面,也涉及組織和制度層面,涉及政府會計核算基礎、政府組織方式(集權與分權)、政府成本管理信息系統、政府運營方式、政府治理模式、政府績效評價制度等問題。盡管以政府機構改革、政府會計改革等為代表的新公共管理運動已經在我國推行,但突破和重構傳統直接成本管理模式,向間接成本管理模式轉型的基礎條件仍不具備。因此,間接成本管理模式的建立是一個漫長的過程,它涉及方方面面的配套改革問題,不能急于求成,應當充分考慮我國具體國情、充分考慮與政府會計改革相關的公共財政改革進程,采取循序漸進的改革策略。

[1]何翔舟.政府管理半徑與成本的研究.中國社會科學出版社.2008,01

[2]董娟.政府成本、行政成本、行政管理成本概念之辨析.延邊大學學報.2008,06

[3]卓越.政府成本的內涵設定與構成要素.廈門大學學報.2009,05

[4]葉戰備.論政府成本過高的原因及控制路徑.中國行政管理.2007,02

[5] Kee,Robert,Robbins,Walter,Cost Management Public Sector,Journal of Government Financial Management,Vol.53,2004

[6] Tom Groot and Tjerk Budding,The Influence of New Public Management Practices on Product Costing and Service Pricing Decisions in Dutch Municipalities,Financial Accountability&Management,Vol.20,2004

[7] Perter Skterbk and Jens Aaris Thisted,Unit Costs in Central Government Annual Reports,European Accounting Review,Vol.13,2004

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48