需求疲軟拖累聚烯烴價格

2012-07-19 11:56:16中國石化經濟技術研究院高級工程師楊桂英

中國石油企業 2012年5期

□文/中國石化經濟技術研究院高級工程師 楊桂英

聚丙烯是丙烯最重要的下游產品,世界丙烯的50%、我國丙烯的65%都是用來生產聚丙烯。

2011年國內煤制聚丙烯大量新增產能投運,改變了生產格局。隨著中國神華集團包頭60萬噸/年煤制烯烴和神華寧煤50萬噸/年煤制聚丙烯兩大項目的相繼投入商業營運,以及中國大唐的多倫煤制聚丙烯項目的流程打通,我國聚丙烯的生產打破了過去單一由石油為原料的歷史,2011年我國煤制聚丙烯產能已達80萬噸,市場漸成多元化競爭態勢,聚丙烯價格出現較大波動。2011年國內聚烯烴產量小幅增加,需求增速明顯下降;除LLDPE價格同比下降外,其他聚烯烴產品價格仍小幅上漲,但毛利大幅下降,其中LLDPE連續7個月低于盈虧平衡點;其他產品在11月后也接近或低于盈虧平衡點,整個行業處于周期低谷。

進入2012年,隨著國際油價的上漲,聚烯烴價格小幅跟進,但1-2月份毛利比上年12月份繼續收窄,進入4月份以來,雖然國內聚烯烴市場行情反復,但是價格已從年初積累超1000元/噸的漲幅開始掉頭轉向。

4月份,布倫特原油價格高位下滑,布倫特原油月均價格為120.49美元/桶,環比下跌3.3%;帶動石腦油價格下跌,月均價格1049.3美元/噸,環比下跌3.6%;受東北亞乙烯裂解裝置檢修影響,乙烯、丙烯價格在月初上揚,月均價格分別為1381.3美元/噸和1502.3美元/噸,環比分別上漲4.4%和5.5%;但由于受下游需求疲軟拖累,國內聚烯烴價格先高后低,月均價格雖略高于上月,但漲幅低于烯烴價格漲幅,其中聚乙烯月均價格漲幅為1.6%,聚丙烯月均價格漲幅為2.2%。

數據來源:普氏

一、市場回顧

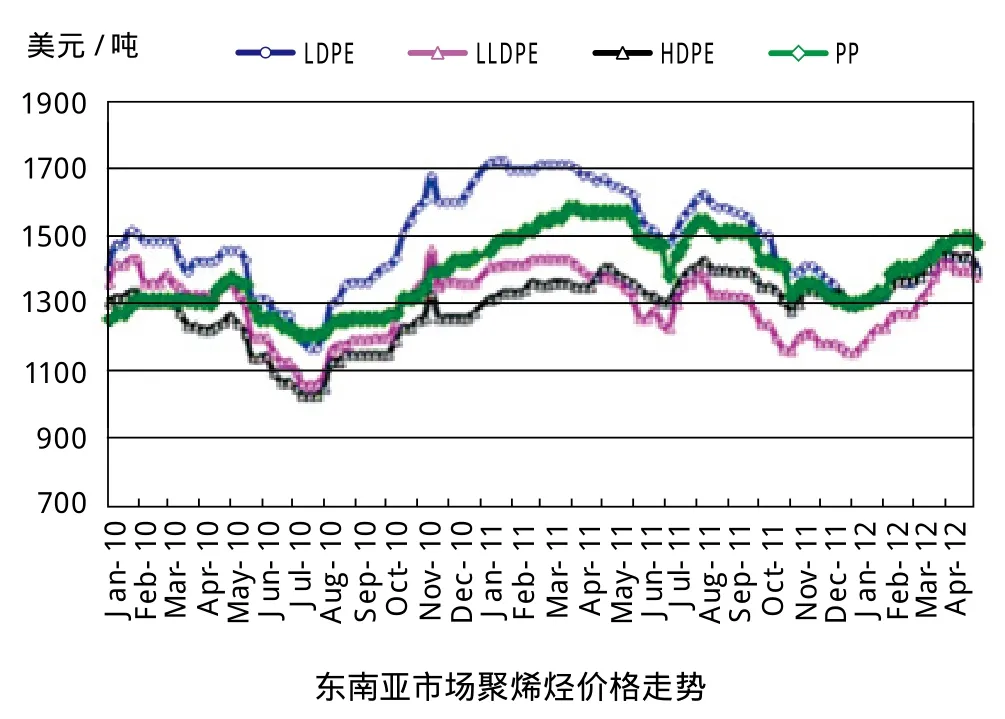

(一)4月,東南亞聚烯烴窄幅震蕩,月均價略高于上月;國內聚烯烴價格走勢與東南亞聚烯烴基本一致

4月份,下游需求疲軟拖累東南亞聚烯烴價格。其中LDPE月均價1424美元/噸,環比上漲0.1%;LLDPE月均價1391美元/噸,環比上漲1.6%;HDPE月均價1425美元/噸,環比上漲0.6%;PP共聚物月均價1501美元/噸,環比上漲2.8%。

4月,國內部分石化企業限產,對聚烯烴價格產生利好,但受下游需求不振影響,聚烯烴價格呈現高開低走小幅下行走勢,由于跌幅低于上月漲幅,聚烯烴月均價格仍高于上月。

(二)價格變化的主要原因:

1.原油價格雖高位下行,但乙烯和丙烯價格上揚,影響下游產品成本和貿易商心態

4月份,布倫特原油月均價格為120.49美元/桶,環比下跌3.3%;帶動石腦油月均價格下跌至1049.3美元/噸,環比下跌3.6%,影響聚烯烴貿易商經營心態,多數經營商以出貨為主,減少庫存;東北亞乙烯裂解裝置檢修,導致乙烯、丙烯價格月初上揚,月均價格分別為1381.3美元/噸和1502.5美元/噸,環比分別上漲4.4%和5.5%,在成本上支撐下游產品價格。

數據來源:中國通用塑料網(全國14個城市市場平均價,下同)

從毛利看,普氏日本石腦油價格1049.3美元/噸,環比上漲3.6%;東南亞聚乙烯價格為1413.3美元/噸,環比漲幅0.8%;聚丙烯價格為1501.3美元/噸,環比漲幅2.8%;聚乙烯毛利提高至364美元/噸,環比增加15.9%;聚丙烯毛利提高到452美元/噸,環比增加21.7%。

2.農膜旺季已過,需求疲軟,拖累聚烯烴價格

3月,國家統計局數據顯示,塑料制品產量環比增加31.0%,但消耗聚烯烴的包裝膜、農膜、日用品等產量環比增幅遠小于此增幅。另外,占總產量30%左右的500-2000萬元的企業未在統計范圍內,這部分中小企業目前經營困難,對聚烯烴需求有很大影響。

短期國內聚烯烴價格預測推薦結果

二、 短期價格走勢預測

(一)影響價格變化的主要因素

1.預計5月原油價格小幅回落,月均價低于上月

目前伊朗與歐美及阿拉伯國家的對峙局面仍在持續,地緣政治局勢未見好轉,有減少原油供應的可能性;但歐洲債務危機狀況日益惡化,抑制原油需求;法國總統大選結束,社會黨于17年后重新登上法國領導者地位,新任總統奧朗德將有可能重新與歐洲磋商財政協議,增加了歐元區走向的不確定性;另外短期內美元將略有回升,也不利于油價大幅上揚。預計5月原油價格可能小幅下行,月均價低于上月。原油價格下跌,不僅使下游產品失去成本支撐,而且影響下游行業經營者心態。

2.中國經濟趨穩,美國經濟向好,歐元區經濟進一步惡化

4月,中國PMI指數較上月微升0.2個百分點,至53.3%,經過5個月的連續回升,中國PMI指數已高于去年同期。分行業看,橡膠塑料制品業PMI值位于50%;從企業規模看,小型企業低于50%,而塑料加工企業30%為小型企業。PMI分項指數中,生產指數、新出口訂單指數回升,尤其生產指數上升幅度較大,達到2個百分點。具體為生產指數57.2%,新訂單指數54.5%,新出口訂單指數52.2%,進口指數50.5%,購進價格指數54.8%。從中國經濟指數看,未來聚烯烴需求仍將持續疲軟。

同期,美國經濟指數好于預期,ISM指數為54.8%,較上月提高1.4個百分點;失業率8.1%,較上月8.2%下降0.1個百分點。

歐元區經濟繼續惡化,4月PMI指數持續下滑至45.9%,較上月下降1.8個百分點,創2009年6月以來新低;歐元區3月經季調后的失業率和失業總人數亦均創1999年1月歐元區成立以來新高,失業率由上月的10.8%增至10.9%,失業人數較上月增加16.9萬人至1736.5萬人。

3.聚烯烴部分裝置檢修,需求低迷

上海石化25萬噸/年H DPE裝置、廣州石化20萬噸/年LLDPE裝置均于4月下旬停車檢修,開車時間待定。中原石化10萬噸/年PP裝置于4月底停工檢修,預計檢修45天。大慶石化10萬噸/年PP裝置5月份有為期15天的檢修計劃。

根據調研分析,目前家電和汽車塑料件生產企業已面臨一定困難,日用品加工企業更是舉步維艱,塑料加工行業開工率普遍在70%左右,遠低于往年同期,塑料加工企業更多地采取隨用隨取方式,不利于聚烯烴有效需求的提振。

據報道,今年以來塑料制品進口商更多的將訂單從中國轉到越南,目前越南塑料出口企業訂單已排滿到2012年8月。加之中國塑料加工企業利潤已很低,原料成本影響較大,企業多傾向于接短期訂單而不輕易接長期訂單,這就在一定程度上抑制了聚烯烴需求。

由于貿易商對后市缺乏信心,不愿過多積存貨物,也在一定程度上影響聚烯烴需求。

綜合分析, 5月份,預計原油價格有小幅回落可能,不僅失去對聚烯烴成本的支撐,而且將影響經營者心態;部分石化企業檢修或降低負荷,聚烯烴進口量增加的可能性小,從供應層面利好聚烯烴價格;北美經濟復蘇緩慢,歐洲經濟進一步惡化,塑料制品出口將面臨更大的困難,加之部分訂單轉移至東南亞,加重了聚烯烴需求疲軟程度;我國經濟處于結構調整的轉型期,下游行業處境困難,聚烯烴需求疲軟,抑制聚烯烴價格上揚。預計5月聚烯烴價格將呈小幅震蕩下行走勢,月均價格低于上月。

(二)短期價格預測

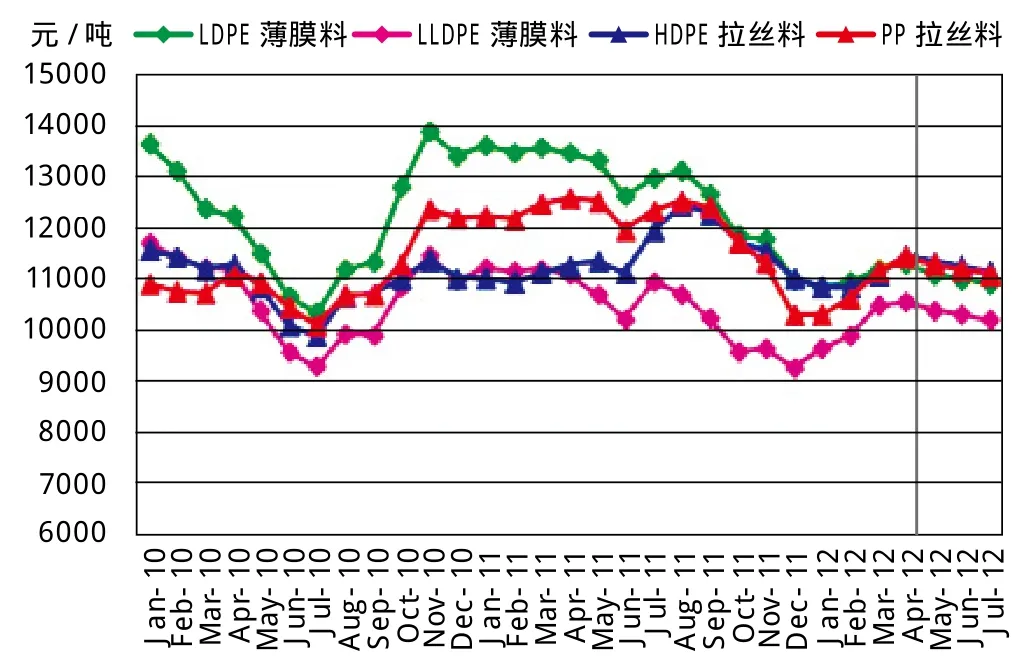

根據以上對未來3個月國際和國內市場供需基本面的判斷,參考國際原油價格的預測結果,預計5月聚烯烴市場價格小幅下行的可能性大,月均價格低于上月。預計未來3個月LDPE的月均價格為10850-10600元/噸,LLDPE價格為10150-9900元/噸,HDPE的價格為11200-11000元/噸,PP均聚物的月均價格為11100-10000元/噸,PP共聚物價格為11300-11100元/噸。

預計5月份原油價格高位小幅回落,石腦油價格有跟隨原油價格小幅下跌的可能;受下游需求疲軟的影響,東南亞聚烯烴價格將呈現小幅下滑走勢,預示聚烯烴毛利可能較上月略有降低。