縣域金融供給與縣域經濟發展關系的實證

2012-07-25 08:14:46梁靜雅喬海曙

統計與決策 2012年10期

梁靜雅,喬海曙

0 引言

縣域經濟是國民經濟重要組成部分,是統籌城鄉發展、推動城鎮化、工業化的重要支撐。金融作為現代經濟的核心,縣域經濟的發展壯大需要金融體系的有力支持。然而,在大型國有商業銀行退出縣域之后一段時間,都沒有建立起穩定良好的金融體系服務縣域經濟發展,國家微觀金融體系的不斷變革使得目前的縣域金融體系遠不能滿足縣域經濟多元化、精細化的發展要求,不能適應縣域經濟的發展形勢,造成縣域經濟發展中的金融需求與供給矛盾突出。在此背景下,重新審視縣域經濟和縣域金融的關系,將有助于進一步厘清縣域金融發展方向和路徑,推動縣域金融與經濟協調發展。本文將從理論模型和實證檢驗兩個方面進一步進行分析,這將有助于我們深入了解縣域金融發展路徑。

1 模型構建與變量選取

本文利用柯布-道格拉斯生產函數,分析縣域金融與縣域經濟的關系。假定縣域內產出可以簡化為Y=ALαKβ,0<α、β<1。其中,A為金融制度和技術進步等一系列因素,L為勞動投入數量,K為資本投入規模。由資本有機構成理論可知,在一定時期內,一定技術水平下資本投入與勞動投入的比例為常量。由于金融資源在轉型時期的稀缺性和勞動力的相對富余性,假定資本為主要決定因素。在此假定資本K與勞動L的比值為T,那么:

Y=A(TK)αKβ=ATαKα+β。

卡林-梅耶(2002)等學者的研究表明金融發展與技術進步存在正相關和因果關系,若以F表示金融發展參數,那么技術進步因素A=aF,a>0。又因為金融發展很大程度上決定了一定地區內的資本存量,假設K=Fk,且滿足k≥2,產出水平可以表示如下:

這樣,一定時期內一個地區的產出同金融發展的關系就可以表示如下,在式(1)中,對金融發展求導得:

因為a>0、0<α、β<1、k≥2

所以YF>0。

由此可以得到一個地區產出與金融發展呈顯著正相關關系,那么縣域經濟發展與縣域金融也呈顯著正相關。

為進一步驗證模型得到的結論,本文運用Cobb-Douglas函數,以湖南省長沙市所轄四縣——長沙縣、望城縣、瀏陽市和寧鄉縣1993~2010年的縣域半年度數據為基礎,實證檢驗縣域金融對經濟發展的影響,進一步把握縣域金融的發展方向。

根據Cobb-Douglas函數,需要選取三個指標,產出Y、勞動投入數量L和資本投入規模K。如前所述,由于金融資源在轉型時期的稀缺性和勞動力的相對富余性,假定資本為主要決定因素,故只需要選取產出Y和資本投入規模K兩個指標。由于經濟活動的復雜性,代表這兩者的指標相對較多,本文在選取變量時,只考慮了最主要的因素,用縣域內國內生產總值(數據序列經過了對數平滑處理,用符號GDP表示)代表產出Y,表示縣域內一定時期的經濟發展狀況;用縣域內所有金融機構的貸款總量(數據序列經過了對數平滑處理,用符號LOAN表示)代表資本投入規模,表示縣域內金融的發展水平。當然,還可以選用存款總額等指標代表縣域金融發展水平。由于我國居民的消費和儲蓄傾向等導致利率杠桿調節的失靈,使得基于存款的指標不能較好的反映當地金融機構發展情況,本文還是試圖利用存款來說明金融與經濟的關系,以縣域內的全部存款(數據經過對數平滑處理,用SAV表示)代表縣域資本投入規模,表示縣域金融發展水平。

2 實證檢驗

首先,本文對GDP、LOAN和SAV數據序列進行單位根檢驗。因為各數據序列呈顯著向上趨勢,所以我們選擇包含趨勢項和常數項的單位根檢驗形式,結果如表1所示。

表1 GDP序列單位根檢驗

由于0.645604>-3.286,故在90%的置信水平上不能拒絕原假設,所以GDP原序列在90%的置信水平下存在單位根。而-4.736994<-4.57,故在99%的置信水平上GDP的一階差分序列拒絕原假設,即GDP一階差分序列不存在單位根。

在對LOAN序列進行單位根檢驗時,本文采用只包含趨勢項的單位根測試模式,測算結果見表2:

表2 LOAN單位根測算

由于-1.918517>-3.2856,故在90%的置信水平上不能拒絕原假設,表明原LOAN數據序列存在單位根。由于-3.050289<-3.0400,所以在95%的置信水平上拒絕單位根的原有假設,LOAN的一階差分序列不存在單位根。

同時,本文也對SAV序列進行單位根檢驗,結果見表3:

表3 SAV序列單位根檢驗

從表3可以看出,SAV的二階差分序列沒有單位根特征。

由于SAV是二階差分才平穩的序列,而LOAN和GDP兩者都是一階差分平穩的數據序列,故SAV與GDP不可能存在協整關系,即經濟增長與存款序列之間不存在協整關系;而GDP與LOAN同階平穩序列,通過檢驗得到GDP序列與LOAN序列之間呈現出較為明顯的協整關系,根據1978年由Davidson、Hendry、Srba和Yeo四人設計出的DHSY模型,本文建立了基于LOAN和GDP之間的基本誤差修正模型:

GDP=a0+a1*LY-1+a2*LOAN+a3*LOAN-1

檢驗結果見表4:

表4

模型結果:

GDP=-3918.54+1.16*GDP-1-99.21*LOAN+124.46*LOAN-1從模型中可以看出,縣域內當期GDP增長受前期GDP影響較強,參數值等于1.16表明GDP的傳導值為1.16倍,證明經濟增長帶有較強的路徑依賴特性;當期GDP的增長總是能夠帶動后期GDP更快的增長,表明GDP已經步入了一個良性循環,經濟發展已經進入了快速增長期;系數1.16還表明縣域經濟的增長值超過16%(年均)。前期貸款對GDP的影響是正的,當期貸款對GDP的影響是負的,說明縣域金融對縣域經濟的推動作用存在一定的時滯。

同時,本文利用格蘭杰因果檢驗分析GDP與LOAN之間是否存在偽相關關系,即測算如下的雙變量t回歸:

yt=α0+α1yt-1+??????+αkyt-k+β1xt-1+??????+βkxt-kxt=α0+α1xt-1+??????+αkxt-k+β1yt-1+??????+βkyt-k假設 β1=β2=??????=βk=0 。

經檢驗,得到GDP序列和LOAN序列的格蘭杰因果關系如表5所示:

表5 GDP和LOAN序列格蘭杰因果關系

從表5可以看出,LOAN不是GDP成因的概率為0.06439,表明至少在90%的置信水平下,縣域內金融機構貸款是促進當地經濟增長的原因;而GDP不是LOAN成因的概率為0.52669,因為概率超過了50%,所以GDP增長不是貸款增長的原因。同時,縣域內金融結構有其自身特點:一是金融機構較少,一般只有銀行、信用社等;二是金融工具較為單一,一般只有貸款。從這個角度看,貸款也是推動經濟增長的原因之一。所以,由上述縣域內金融與經濟關系的實證表明:銀行貸款是促進縣域GDP增長的主要因素。

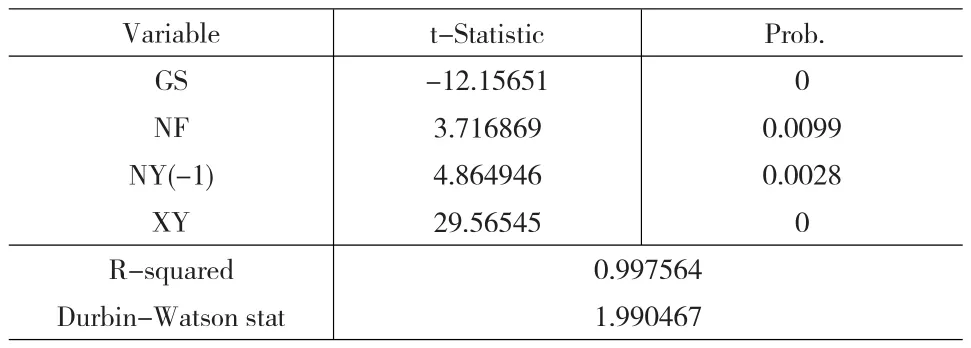

同時,本文進一步運用DHSY模型對GDP與中、農、工、建四大行和農發行與信用社歷年的貸款情況之間的關系進行系統分析,以GS表示工商銀行貸款額、JS表示建設銀行貸款額、NF表示農業銀行貸款額、NY表示農業發展銀行貸款額、XY表示信用社貸款額、ZG表示中國銀行貸款額,選取最適合的模型方程得到表6。

表6

即得到

GDP=-12.2*GS+3.7*NF+4.9*NY(-1)+29.6*XY

由于只有工商銀行、農業銀行、農業發展銀行和信用社的貸款對GDP顯著,建設銀行和中國銀行的貸款變量就剔除出了方程。從方程中可以看出,工商銀行貸款對GDP的貢獻系數為-12.2,呈現歷年減少趨勢,且減少幅度較大。本文認為,工商銀行貸款對GDP貢獻減少幅度過大可能與中國銀行和建設銀行的貸款數據未進入方程有一定的關系,但是其對縣域支持力度的減少是毋庸置疑的。農業發展銀行、農業銀行和信用社對縣域經濟的貢獻都為正,且信用社對縣域經濟貢獻度最大。

從上面的分析可以看出,一是存款與當地經濟發展沒有必然聯系。二是信用社深度參與了縣域經濟的發展。作為服務于中小企業、服務于居民、服務于地方經濟的信用社,在縣域內找到生存的土壤、發展的空間和動力,在縣域經濟發展中發揮了重要的作用;三是農業銀行在縣域經濟發展中起到了較大的作用,但與其大銀行的規模和戰略定位是不完全一致的。四是農業發展銀行作為支農惠農的政策性銀行,對縣域發展有一定的作用,但是沒有成為縣域金融的主力軍。五是在逐漸退出縣域后,大型國有銀行其對縣域的支持力度日漸減小,顯著影響了縣域經濟發展。

3 結論及政策建議

立足于Cobb-Douglas函數及相關實證檢驗得到的結論,本文認為縣域金融發展對經濟增長有較大的促進作用。如何更好的發展縣域金融是解決縣域金融與經濟發展矛盾的關鍵,本文認為完善縣域金融服務體系依然是當前的主要方向,加強政策引導是主要推動力,豐富金融產品是基本手段。

(1)健全與縣域經濟發展需求相適應的縣域金融服務體系。適應縣域經濟發展的縣域金融機構服務體系應該由大型國有銀行、區域金融機構、中小金融機構以及民間金融組織共同組成,所以在完善現有國有金融機構的情況下,應大力發展中小金融機構。一是進一步完善現有金融機構。二是發展縣域中小金融機構。三是積極促進民間金融在服務縣域經濟過程中健康穩步發展。四是積極發展縣域內非銀行金融機構。

(2)加大政策支持。一是以法律形式規定縣域內銀行要按新增存款的一定比例投放到縣域之內。二是運用財稅政策,促使縣域金融機構加大農業、縣域中小企業的支持力度。運用財稅杠桿措施,激勵縣域內金融機構增加對中小企業和農業的貸款。稅務部門加大減稅力度,落實對支農銀行業金融機構稅收減免政策,鼓勵支農銀行金融機構開展相關業務。財政部門與金融部門形成聯動工作機制,共同推動銀行等金融機構加大對縣域的投入,實現金融對縣域經濟的快速推動。

(3)鼓勵金融產品創新。縣域金融需求的多層次、個性化,決定了金融產品的多樣性和差異化,金融機構要以市場導向為基礎,緊緊圍繞市場需求,大膽開發和創新金融產品。縣域內信貸額度相對較小、風險緩釋能力不強、客戶差異化特征明顯,在資金需求上具有季節性、時效性,要積極推行各種創新性的信貸模式,在貸款主體、利率、期限等方面不斷創新,努力設計出適合縣域需要的金融產品。同時可以嘗試在人口比較集中,經濟相對活躍的鎮嘗試開辦支農金融超市,實行“一站式”服務,為農戶提供存貸款、結算、中間業務、理財等系列金融產品,進一步放大。

(4)完善多層次多種形式的信用擔保體系。縣域內企業相對較小,產業鏈不長,建立信用擔保體系有助于金融機構在控制風險的條件下更好的服務縣域經濟。一是建立健全政府牽頭、市場為主、多方參與的縣域信貸擔保機制,鼓勵條件較好的地方設立支農擔保資金或成立支農擔保公司。二是推動中小企業互保、聯保,促進信用擔保體系的發展壯大。三是探索發展由銀行和保險公司參與的多種形式的農村信用共同體。

[1] 曾康霖,蒙宇,劉楹.論縣域金融制度變遷與創新——對一組經濟欠發達地區縣域金融制度安排的剖析[J].金融研究,2003,(1).

[2] 林毅夫.金融改革和農村經濟發展[Z].北京大學中國經濟研究中心工作論文,2003,(26).

[3] 趙志華.論縣域金融服務中的深層次利益沖突與體系優化[J].金融研究,2004,(9).

[4] 陳成忠,趙曉春.二元金融格局下的縣域信貸弱化問題研究[J].金融研究,2006,(1).

[5] 錢水土.縣域經濟發展中的縣域金融體系重構:浙江案例[J].金融研究,2006,(9).

[6] Patrick,Hught.Financial Development and Economic Growth in Un?derdeveloped Countries[J].Ecenomic Developmentand Cultural Change,1966,(l4).

[7] McKinnon.Ronald,Money and Capital in Economic Development[J].Washington,D.C.:Brookings Institution,1973.

[8] Hellmann,T,Murdock,K.,Stiglitz,J.Financial Restraint:toward a New Pradigm in the Role of Government in East Asian Economic De?velopment[M].Oxford:Clarendon Press,1996.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14