城鎮(zhèn)居民消費結(jié)構(gòu)與經(jīng)濟增長關(guān)系的實證研究

2012-07-25 08:14:56李樹民

統(tǒng)計與決策 2012年10期

王 怡,李樹民

0 引言

改革開放以來,我國經(jīng)濟增長主要是依靠“三家馬車”拉動,即投資、消費、凈出口,而對出口及投資的依耐性很強,從而導(dǎo)致居民消費對經(jīng)濟增長的貢獻遠低于發(fā)達國家,且與一些發(fā)展中國家相比也處于較低的水平。長期以來,依靠出口來拉動經(jīng)濟增長,使得我國貿(mào)易摩擦逐年上升。較低的居民消費率,也會使得投資增長最終失去消費的支撐,加上自2008年的金融危機以來,出口增速放緩,對經(jīng)濟增長的拉動作用逐漸減小,這種增長方式將難以為繼。因此“十二五規(guī)劃”明確提出要構(gòu)建擴大內(nèi)需長效機制,促進經(jīng)濟增長向依靠消費、投資、出口協(xié)調(diào)拉動轉(zhuǎn)變。而弄清消費結(jié)構(gòu)與經(jīng)濟增長之間的關(guān)系及相互影響,對于擴大內(nèi)需戰(zhàn)略的實施具有重要的現(xiàn)實意義。

在實證方面,現(xiàn)有文獻的分析多是從某一地區(qū)來研究消費結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu)與經(jīng)濟增長之間的關(guān)系,而我國由于存在城鄉(xiāng)二元結(jié)構(gòu),因此城鎮(zhèn)居民消費結(jié)構(gòu)與農(nóng)村居民消費結(jié)構(gòu)必然存在著較大差異,此外各地區(qū)經(jīng)濟發(fā)展程度不一樣,各地消費結(jié)構(gòu)的特點也存在差異。因此,本文選用1985~2008年我國東部地區(qū)十省市的統(tǒng)計數(shù)據(jù),應(yīng)用面板VAR模型,實證研究城鎮(zhèn)居民消費結(jié)構(gòu)與經(jīng)濟增長之間的關(guān)系。

1 研究設(shè)計

1.1 PVAR模型簡介

向量自回歸模型(VAR)是西姆斯(sims)于1980年提出的一種動態(tài)聯(lián)立方程模型。VAR模型除在分析滯后項變量對其他變量是否具有顯著的影響的同時,還通過脈沖響應(yīng)分析進一步的分析了變量間的動態(tài)互動關(guān)系。隨著計量研究的不斷發(fā)展,這一方法逐漸發(fā)展成為面板VAR模型,面板VAR是多元系統(tǒng)方程,具有相當靈活的分析框架,回歸方程所有變量的滯后項均考察在內(nèi)。面板VAR既有VAR的優(yōu)點,又不同于傳統(tǒng)的VAR模型,是基于微型理論模型去定量分析面板數(shù)據(jù)間動態(tài)關(guān)系的統(tǒng)計工具。PVAR由于對數(shù)據(jù)的長度要求較低,因而較傳統(tǒng)的VAR模型有更強的適用性:在T≥m+3(T為時間序列的長度,m為滯后項的階數(shù))的條件下,便可以對方程的參數(shù)進行估計;在T>2m+2的條件下,可在穩(wěn)態(tài)下估計滯后項的參數(shù)。PVAR把所有變量均視作內(nèi)生變量,可以準確的反映出各變量之間的相互聯(lián)系;正交化脈沖響應(yīng)函數(shù)可以分離出單一內(nèi)生變量的沖擊給其它內(nèi)生變量所帶來的影響,因此可用來分析變量之間的影響程度。且個體效應(yīng)允許樣本個體存在不可觀察的差異,時間效應(yīng)則捕捉到個體在橫截面上可能受到的共同沖擊。PVAR主要是由三個部分組成的:(1)利用GMM方法來說明變量之間的回歸關(guān)系;(2)脈沖響應(yīng)圖,觀察各變量對沖擊的響應(yīng)情況;(3)方差分解,進一步說明誤差項影響因素的大小。借助該方法,本文采用二階滯后的PVAR模型,模型如下:

其中,yit=[LNGDPit,LNCECit]是基于面板數(shù)據(jù)2×1的內(nèi)生變量,LNGDP代表經(jīng)濟增長、LNCEC代表城鎮(zhèn)居民消費結(jié)構(gòu)。i代表各省市,t是年份,G是2×2系數(shù)矩陣,αit是2×1時間效應(yīng)向量,βit是2×1個體效應(yīng)向量。

1.2 指標選擇、數(shù)據(jù)來源及處理

(1)消費結(jié)構(gòu)指標

根據(jù)中國的統(tǒng)計方法,我國城鎮(zhèn)居民消費支出主要分為八項,如食品支出、衣著支出、住房支出、交通通訊支出、家庭設(shè)備用品及服務(wù)支出、醫(yī)療保健支出、文教娛樂用品及服務(wù)支出、其它設(shè)備及服務(wù)支出等八項,各項支出之間的比例關(guān)系就是消費結(jié)構(gòu)。為了著重分析東部地區(qū)城鎮(zhèn)居民消費結(jié)構(gòu)的特點與經(jīng)濟增長的關(guān)系,本文用城鎮(zhèn)居民的恩格爾系數(shù)EC,即城鎮(zhèn)居民食品支出占消費總支出的比重作為城鎮(zhèn)居民消費結(jié)構(gòu)的代表變量,用CEC表示。

(2)經(jīng)濟增長指標

選取各省份的年度GDP作為反映經(jīng)濟增長的指標,由于數(shù)據(jù)的對數(shù)變換能使其趨線性化,且同時可以消除異方差的影響,所以,本文對上述變量CEC、GDP分別進行自然對數(shù)變換,以LNCEC、LNGDP表示。

(3)數(shù)據(jù)來源及處理

本文實證所用的數(shù)據(jù)為1985~2008年的東部十省市的面板數(shù)據(jù),具體為上海、江蘇、浙江、廣東、北京、山東、遼寧、河北、天津、福建1985~2008年的年度數(shù)據(jù),進行實證研究。所有數(shù)據(jù)均來源于《新中國六十年統(tǒng)計資料匯編》及各省市2008年統(tǒng)計年鑒。所有數(shù)據(jù)采用EVIEWS6.0進行單位根檢驗,使用STATA11.0進行GMM估計,脈沖響應(yīng)圖采用蒙特卡洛模擬1000次得到,置信區(qū)間為5%。

2 實證分析

2.1 數(shù)據(jù)平穩(wěn)性檢驗

在進行正式分析之前,要對數(shù)據(jù)進行平穩(wěn)性檢驗,而普通的ADF檢驗方法對于面板數(shù)據(jù)的檢驗是低效的。為此,本文選擇LLC檢驗、ADF檢驗、PP檢驗等三種方法來檢驗面板數(shù)據(jù)的穩(wěn)定性,具體的檢驗結(jié)果如表1所示。從表1可以看出,LNGDP的LLC檢驗結(jié)果表明在1%的顯著性水平下為平穩(wěn)性序列,但是ADF及PP檢驗結(jié)果均顯示其為非平穩(wěn)性序列,所以該序列為非平穩(wěn)性序列。LNCEC的檢驗結(jié)果均表明為非平穩(wěn)性序列。各變量的一階差分序列在1%的置信水平下,均表現(xiàn)出穩(wěn)定性,從而使得本文可以建立PVAR模型。

表1 面板數(shù)據(jù)的平穩(wěn)性檢驗

2.2 面板VAR估計結(jié)果

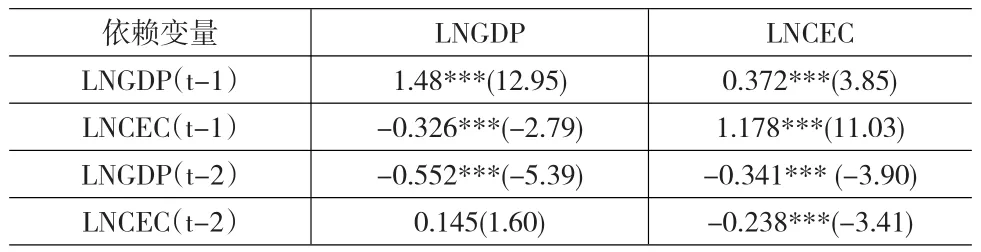

面板VAR包含時間效應(yīng)和個體效應(yīng)兩個效應(yīng),本文首先運用橫截面上的均值差分去除時間效應(yīng)αit的影響,通過向前均值差分來去除個體效應(yīng)βit的影響,從而使得由于個體效應(yīng)和回歸元素相關(guān)造成的系數(shù)估計有偏的現(xiàn)象不會發(fā)生。接著通過GMM方法得到模型系數(shù)的有效估計。從表2可以看出,兩個變量統(tǒng)計分析所顯示的結(jié)果是一種比較顯著的關(guān)系。從第二列可以看出城鎮(zhèn)居民消費結(jié)構(gòu)對經(jīng)濟增長的動態(tài)反應(yīng)第一期為負向-0.326,在1%顯著性水平下顯著。第二期反應(yīng)為正向0.145,不顯著。其變動方向在滯后一期為負,滯后兩期為正。這表明城鎮(zhèn)居民消費結(jié)構(gòu)對經(jīng)濟增長的短期影響主要為負向影響;而經(jīng)濟增長對城鎮(zhèn)居民消費結(jié)構(gòu)的動態(tài)反應(yīng)第一期為正向0.372,第二期為負向-0.341,均在1%顯著性水平下顯著。這表明經(jīng)濟增長對城鎮(zhèn)居民消費結(jié)構(gòu)的影響十分顯著,短期影響既有積極作用也有消極作用。

表2 GMM估計結(jié)果

2.3 脈沖響應(yīng)函數(shù)

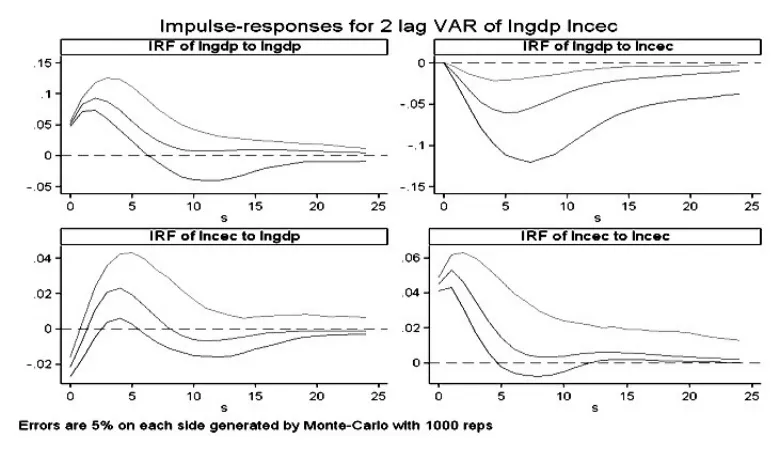

脈沖響應(yīng)函數(shù)(IRF)分析的是某一變量的正交化新生(innovation)對系統(tǒng)中其它變量的影響,而正交化通常依據(jù)Cholesky分解來實現(xiàn),Cholesky分解的排列順序意味著后面變量同期和滯后期都受到前面變量的影響。本文的Cholesky分解順序是LNGDP、LNCEC,分析結(jié)果如圖1所示。第一行第二例的圖顯示,LNGDP對LNCEC的總體響應(yīng)為負,這種負向作用在第五年達到最大,并逐漸減小。這說明城鎮(zhèn)居民的消費結(jié)構(gòu),由生存型消費向發(fā)展型和享受型轉(zhuǎn)變,能夠有力的促進經(jīng)濟增長,但這種促進作用在長期內(nèi)會逐漸減弱;第二行第一例的圖顯示,lnCEC對lnGDP的響應(yīng),從短期來看,呈現(xiàn)出先負后正的波動情形,從長期來看響應(yīng)總體為負,并且這種負向作用逐漸減弱。這說明經(jīng)濟增長能夠在長期內(nèi)促進城鎮(zhèn)居民消費結(jié)構(gòu)的提檔升級,使其由生存型消費向發(fā)展型和享受型轉(zhuǎn)變,但這種促進作用具有一定的滯后性。

圖1 脈沖響應(yīng)圖

2.4 方差分解

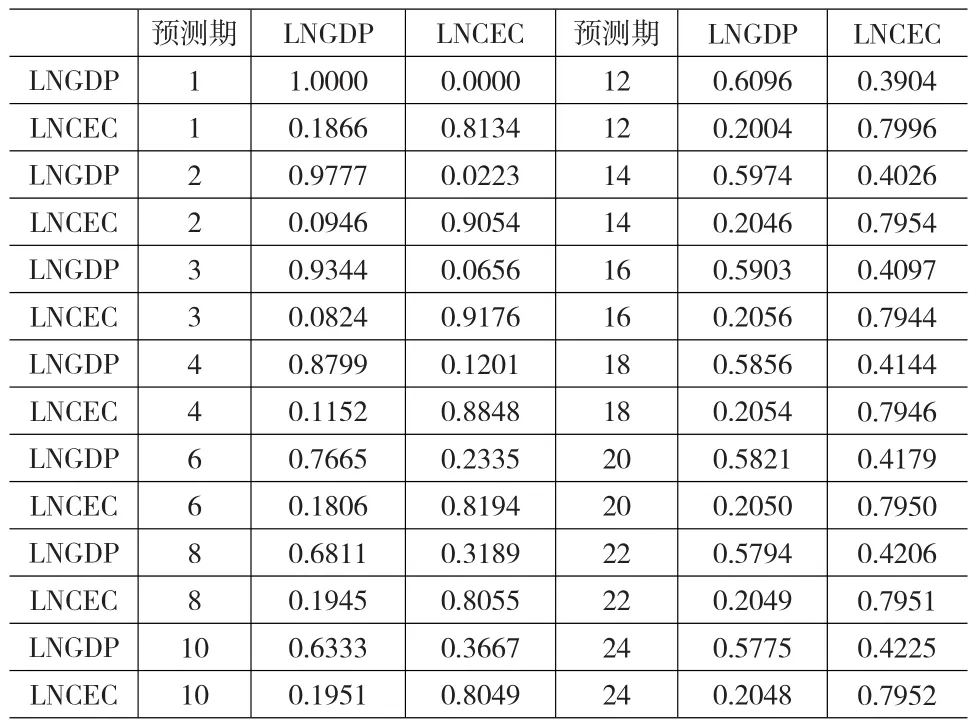

表3 面板VAR模型方差分解結(jié)果

從表3可以看出在第一期經(jīng)濟增長對城鎮(zhèn)居民消費結(jié)構(gòu)誤差項的解釋能力為0.1866,在稍后的幾期經(jīng)歷了短暫的波動,在第三期下降到最低0.0824,但在第六期之后,逐漸增大,并趨于穩(wěn)定。這說明經(jīng)濟增長對城鎮(zhèn)居民消費結(jié)構(gòu)的影響具有一定的滯后性,對城鎮(zhèn)居民消費結(jié)構(gòu)升級的促進作用,在長期內(nèi)才能表現(xiàn)出來。而城鎮(zhèn)居民消費結(jié)構(gòu)對經(jīng)濟增長誤差項的解釋能力第二期只有0.0223,但隨后逐漸增大,在第十期達到0.3367、第二十期達到0.4179。這說明城鎮(zhèn)居民消費結(jié)構(gòu)對經(jīng)濟增長的促進作用,短期不明顯,在長期內(nèi)影響較大。

3 結(jié)論

本文選擇了城鎮(zhèn)居民消費恩格爾系數(shù)、GDP等代表性變量,通過建立面板VAR模型,對我國東部十個省市1985~2008年間的面板數(shù)據(jù)進行了實證分析,得出以下結(jié)論:GMM估計結(jié)果表明城鎮(zhèn)居民消費結(jié)構(gòu)對經(jīng)濟增長的短期影響主要為負向影響,且從估計系數(shù)來看,影響較大。經(jīng)濟增長對城鎮(zhèn)居民消費結(jié)構(gòu)的影響較大,短期影響既有正向作用也有負向作用。脈沖響應(yīng)函數(shù)及方差分解結(jié)果表明,城鎮(zhèn)居民消費結(jié)構(gòu)與經(jīng)濟增長存在雙向互動關(guān)系,城鎮(zhèn)居民消費結(jié)構(gòu)的升級能夠有力地促進經(jīng)濟增長,而經(jīng)濟增長在長期也能促使城鎮(zhèn)居民消費結(jié)構(gòu)的不斷升級。

[1] 張澤一.城鄉(xiāng)居民家庭消費水平消費結(jié)構(gòu)對經(jīng)濟增長的影響[J].北京工商大學學報,2001,(5).

[2] 吳柏安.消費結(jié)構(gòu)與經(jīng)濟增長相互影響機制研究——基于VAR模型的實證分析[J].湖南商學院學報,2010,(4).

[3] 沈研.消費結(jié)構(gòu)變遷拉動我國經(jīng)濟增長的傳導(dǎo)機制分析——基于跨期結(jié)構(gòu)式凱恩斯乘數(shù)的視角[J].未來與發(fā)展,2011,(2).

[4] 陸旭輝,馮慶水.產(chǎn)業(yè)結(jié)構(gòu)、消費結(jié)構(gòu)與經(jīng)濟增長實證分析——基于安徽省的VAR模型研究[J].中國集體經(jīng)濟,2009,(11).

[5] 蔣勇,楊巧.基于VAR模型的福建省消費結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu)和經(jīng)濟增長關(guān)系的實證研究[J].沿海企業(yè)與科技,2010,(12).

[6] 馮麗,白樺楊.陜西省產(chǎn)業(yè)結(jié)構(gòu)、消費結(jié)構(gòu)與經(jīng)濟增長的VAR模型分析[J].西安財經(jīng)學院學報,2011,(4).

[7] 查道中,吉文惠.城鄉(xiāng)居民消費結(jié)構(gòu)與產(chǎn)業(yè)結(jié)構(gòu)、經(jīng)濟增長關(guān)聯(lián)研究——基于VAR模型的實證分析[J].經(jīng)濟問題,2011,(7).

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

電子制作(2018年18期)2018-11-14 01:48:24

華人時刊(2018年23期)2018-03-21 06:26:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

全國新書目(2009年24期)2009-07-17 08:12:46