湖北省上市公司資本結(jié)構(gòu)與經(jīng)營績效關(guān)系的實(shí)證

2012-07-25 08:15:00李文新

統(tǒng)計(jì)與決策 2012年10期

關(guān)鍵詞:結(jié)構(gòu)

李文新,李 慧

0 引言

上市公司資本結(jié)構(gòu)和經(jīng)營績效的相關(guān)性問題一直是理論界關(guān)注和研究的焦點(diǎn)。國內(nèi)外學(xué)者對資本結(jié)構(gòu)的研究主要集中在兩個(gè)方向,一是以資本結(jié)構(gòu)理論(MM定理)為中心的主流理論,主要探討資本結(jié)構(gòu)與公司績效、公司價(jià)值之間的關(guān)系;二是資本結(jié)構(gòu)決定因素流派,單純研究資本結(jié)構(gòu)的各種影響因素。MM定理認(rèn)為在無交易成本、稅負(fù)、無信息不對稱等條件下,資本結(jié)構(gòu)與公司市場價(jià)值和經(jīng)營績效無關(guān)。20世紀(jì)60~90年代,眾多學(xué)者以上市公司為研究對象,在實(shí)證研究的基礎(chǔ)上將MM定理進(jìn)一步向縱深推進(jìn),大多數(shù)研究結(jié)果證明資本結(jié)構(gòu)與企業(yè)績效正相關(guān),資本結(jié)構(gòu)效應(yīng)已逐漸從財(cái)務(wù)杠桿效應(yīng)擴(kuò)展到治理效應(yīng),即通過對資本結(jié)構(gòu)中股權(quán)與負(fù)債結(jié)構(gòu)的選擇來影響公司治理效率,最終影響公司績效。也有學(xué)者研究表明上市公司資本結(jié)構(gòu)與企業(yè)績效負(fù)相關(guān)甚至不相關(guān)。

本文以湖北省上市公司為研究對象,通過實(shí)證研究描述資本結(jié)構(gòu)現(xiàn)狀及特征,驗(yàn)證資本結(jié)構(gòu)與經(jīng)營業(yè)績的關(guān)聯(lián)性,為優(yōu)化湖北省上市公司資本結(jié)構(gòu)和提高經(jīng)營績效提供建議,也為地方政府的宏觀調(diào)控政策提供決策參考。

1 變量選取及數(shù)據(jù)收集

1.1 樣本選取和數(shù)據(jù)來源

本文以在滬深證券交易所A股上市的所有湖北省上市公司為研究對象,為保持?jǐn)?shù)據(jù)的準(zhǔn)確性、完整性和可比性,依據(jù)以下標(biāo)準(zhǔn)對原始樣本數(shù)據(jù)進(jìn)行篩選:(1)剔除所有ST、PT公司等出現(xiàn)異常值的6家上市公司,如天發(fā)股份、湖北邁亞和武昌魚、華遠(yuǎn)地產(chǎn)和中茵股份等;(2)剔除金融類上市公司,即長江證券;(3)剔除財(cái)務(wù)指標(biāo)有異常情況和極端值的上市公司,如三年中有兩年的凈利潤為負(fù)的精倫電子、力諾太陽;(4)剔除所有者權(quán)益為負(fù),合并凈資產(chǎn)為負(fù),持續(xù)經(jīng)營能力存在重大不確定性的上市公司,如萬鴻集團(tuán);(5)剔除2008年12月31日后上市和數(shù)據(jù)缺失的12家公司,如光訊科技,南國置業(yè)和中元華電等,最終選擇50家符合要求的樣本公司進(jìn)行研究。通過中國上市公司資訊網(wǎng)、巨潮網(wǎng)、新浪財(cái)金、證券之星和天軟數(shù)據(jù)庫等途徑收集樣本公司2008~2010年年報(bào)的財(cái)務(wù)指標(biāo)數(shù)據(jù),借助于Eviews3.0軟件進(jìn)行數(shù)據(jù)描述性分析和相關(guān)回歸分析。

1.2 變量選定及定義

最常用的衡量上市公司經(jīng)營績效的指標(biāo)有凈資產(chǎn)收益率(ROE)和托賓Q值,本文選取凈資產(chǎn)收益率作為衡量上市公司經(jīng)營績效的指標(biāo)即被解釋變量,同時(shí)從總資本結(jié)構(gòu)、股權(quán)結(jié)構(gòu)、負(fù)債結(jié)構(gòu)三個(gè)方面選擇了資產(chǎn)負(fù)債率、前十大股東持股比例、國有股持股比例和長期資產(chǎn)負(fù)債率作為表征資本結(jié)構(gòu)的被解釋變量。各變量的具體定義見下表1:

表1 變量定義

2 實(shí)證模型及數(shù)據(jù)

2.1 研究假設(shè)

假設(shè)1:資產(chǎn)負(fù)債率與企業(yè)績效呈正相關(guān)

負(fù)債比例對企業(yè)績效的正向和負(fù)向影響都得到過學(xué)者的實(shí)證檢驗(yàn)。鑒于較高的負(fù)債比例會給經(jīng)理層一種潛在的壓力,一定程度上限制經(jīng)理層對個(gè)人利益的追求,更多考慮到企業(yè)的可持續(xù)發(fā)展,有利于提高管理效率和經(jīng)營績效,以及負(fù)債經(jīng)營的財(cái)務(wù)杠桿效應(yīng),因此本文假定資產(chǎn)負(fù)債率與企業(yè)績效呈正相關(guān)。

假設(shè)2:前十大股東持股比例與企業(yè)績效正相關(guān)

前十大股東持股比例較高時(shí)有利于公司治理機(jī)制的發(fā)揮,大股東可以通過董事會對管理層進(jìn)行有效監(jiān)督,保護(hù)股東利益,迫使公司經(jīng)理人努力工作,實(shí)現(xiàn)公司的經(jīng)營目標(biāo)、提高公司績效水平。

假設(shè)3:國有股持股比例與企業(yè)績效負(fù)相關(guān)

根據(jù)控制權(quán)理論模型,在國有股持股比例低的公司,源于外部競爭的壓力,經(jīng)理層很難獲得較高的控制權(quán),只有通過不斷提高自身工作能力來保住職位。但國有股持股比例較高時(shí),由于所有者缺位,難以形成有效的國有資產(chǎn)保護(hù)機(jī)制和公司治理結(jié)構(gòu),不利于管理層和員工積極性的發(fā)揮,從而對企業(yè)的績效產(chǎn)生負(fù)影響。

假設(shè)4:長期負(fù)債率與企業(yè)績效負(fù)相關(guān)

由于短期負(fù)債具有流動(dòng)性強(qiáng)、優(yōu)先償付的特點(diǎn),而長期借款償還期限較長,因此短期負(fù)債比長期負(fù)債在約束管理者濫用自由現(xiàn)金流量、促使管理者努力工作方面的治理作用要強(qiáng),過高的長期負(fù)債率可能會對企業(yè)績效產(chǎn)生負(fù)面影響。

2.2 變量的描述性統(tǒng)計(jì)分析

表2 變量的描述性統(tǒng)計(jì)分析表

表2數(shù)據(jù)表明,在2008~2010年間,湖北省上市公司平均凈資產(chǎn)收益率在10%左右,盈利能力和經(jīng)營業(yè)績一般;資產(chǎn)負(fù)債率均值基本維持在50%的水平,低于全國65%左右的平均水平;前十大股東持股比例平均值在50%左右,間接表明前十大股東掌握著公司的經(jīng)營權(quán)、控制權(quán)和決策權(quán);國有股持股比例極差較大,且在不同行業(yè)和企業(yè)間存在較大差異,制造業(yè)的國有股比例均在50%以上,同時(shí)很多公司國有股比例為零;長期負(fù)債率平均值較低,介于10-15%之間,說明湖北省上市公司負(fù)債資金來源主要依靠流動(dòng)負(fù)債,影響了公司的籌資規(guī)模和資本結(jié)構(gòu)彈性。

2.3 模型建立

根據(jù)以上假設(shè)和分析,構(gòu)建企業(yè)績效變量和資本結(jié)構(gòu)變量之間的多元線性回歸模型:

y=β0+β1X1+β2X2+β3X3+β4X4+ε

其中:y表示凈資產(chǎn)收益率,X1表示資產(chǎn)負(fù)債率,X2表示前十大股東持股比例,X3表示國有股持股比例,X4表示長期負(fù)債比率;β0表示常數(shù)項(xiàng),β1、β2、β3、β4表示自變量系數(shù),ε表示誤差項(xiàng)。

2.4 實(shí)證結(jié)果及分析

分別將樣本公司2008~2010年的相關(guān)財(cái)務(wù)導(dǎo)入EView3.0,得出了結(jié)構(gòu)類似的相關(guān)系數(shù)矩陣和回歸分析模型。限于篇幅,本文摘取2010年的輸出結(jié)果進(jìn)行分析。

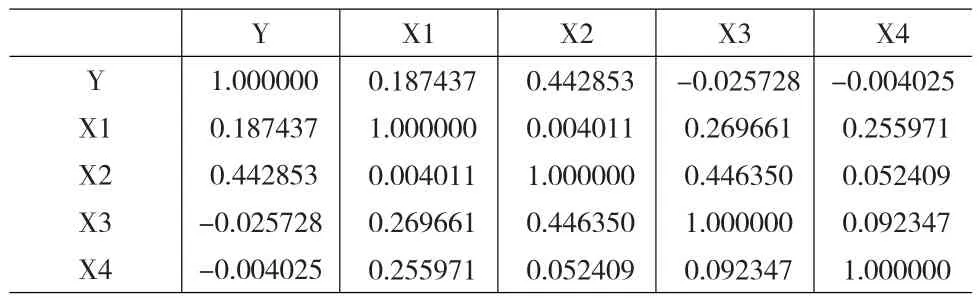

表3 2010年樣本公司經(jīng)營績效與資本結(jié)構(gòu)的相關(guān)系數(shù)矩陣

表3說明,凈資產(chǎn)收益率y與資產(chǎn)負(fù)債率X1及前十大股東持股比例X2呈現(xiàn)正相關(guān),與國有股持股比例X3及示長期負(fù)債比率X4呈現(xiàn)弱的負(fù)相關(guān),假設(shè)1-4均成立。

從表4可以得出,R2=0.3332,說明模型的擬合優(yōu)度較好,DW=1.457接近于2,說明回歸模型不存在顯著自相關(guān)現(xiàn)象,F(xiàn)=5.622068,P=0.000931<0.01,說明回歸方程整體通過了1%的顯著性檢驗(yàn)。資產(chǎn)負(fù)債率、前十大股東持股比例及國有股持股比例都通過了5%的顯著性檢驗(yàn),t統(tǒng)計(jì)量的絕對值均大于2,說明這3個(gè)變量對凈資產(chǎn)收益率的影響是顯著的,長期負(fù)債率的P值為0.1301,未能通過10%的顯著性檢驗(yàn),t統(tǒng)計(jì)量的絕對值均小于2,說明長期負(fù)債率對凈資產(chǎn)收益率無顯著影響。

3 研究結(jié)論與建議

3.1 結(jié)論及原因分析

結(jié)合描述性分析和相關(guān)回歸分析結(jié)果,可以得出以下結(jié)論:

(1)湖北省上市公司的資本結(jié)構(gòu)不盡合理,具體表現(xiàn)在:①總資產(chǎn)負(fù)債率偏低,遠(yuǎn)低于公認(rèn)的60-70%的適度水平,負(fù)債經(jīng)營的財(cái)務(wù)杠杠效應(yīng)尚未充分發(fā)揮。其主要原因應(yīng)是湖北省地處中部,金融市場發(fā)展滯后于實(shí)體經(jīng)濟(jì)發(fā)展需要,一方面尚未形成較為成熟的公司債券市場,制約了企業(yè)通過發(fā)行債券籌集資金的能力,另一方面銀行信貸市場供需失衡,難以滿足企業(yè)的借貸需求;②股權(quán)結(jié)構(gòu)不盡合理、行業(yè)間差異較大,前十大股東持股比例和國有股持股比例在不同行業(yè)和公司間存在較大差距。如重型制造行業(yè)股權(quán)集中度過高,不利于公司治理機(jī)制的完善和治理效率的提高。造成這一現(xiàn)象的原因與湖北省上市公司的行業(yè)和地區(qū)分布有關(guān),武漢市作為中國傳統(tǒng)工業(yè)重鎮(zhèn),分布著湖北省半數(shù)以上的上市公司,以武鋼、二汽、中航精機(jī)等公司為代表的重工業(yè)企業(yè)多由國有企業(yè)改制而來,國有股比例及前十大股東持股比例自然較高,而一些新興城市的新興行業(yè),則主要由民營企業(yè)演變而來,國有股比例自然較低甚至為零;③債務(wù)結(jié)構(gòu)不合理,流動(dòng)負(fù)債比率遠(yuǎn)高于長期負(fù)債比率,債務(wù)結(jié)構(gòu)不穩(wěn)定、資本結(jié)構(gòu)彈性差。在長期資金需求得不到債券市場和銀行信貸市場滿足情況下,借短用長現(xiàn)象在所難免,由此可能引發(fā)償債危機(jī)和財(cái)務(wù)風(fēng)險(xiǎn)。

(2)湖北省上市公司整體盈利能力和經(jīng)營績效中等偏下,且在不同公司間存在較大差距。凈資產(chǎn)收益率整體偏低,2008和2010年尚未達(dá)到公認(rèn)的10%的一般水平,凈資產(chǎn)收益率的極差非常大,部分公司的凈資產(chǎn)收益率甚至為負(fù)值(極小值低于-30%)。根據(jù)杜邦分析體系,凈資產(chǎn)收益率等于銷售利潤率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)的乘積,通過對樣本公司財(cái)務(wù)數(shù)據(jù)的深入分析得知,湖北省上市公司的銷售毛利率均值在25%左右的較高水平,說明商品經(jīng)營盈利能力較高,但總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)偏低,總資產(chǎn)周轉(zhuǎn)率均值較低的原因一是湖北省重工業(yè)企業(yè)較多,資本有機(jī)構(gòu)成較高,影響了資產(chǎn)的周轉(zhuǎn)速度,二是粗放經(jīng)營模式下資產(chǎn)的利用效率和效益較低,權(quán)益乘數(shù)低是因?yàn)橘Y產(chǎn)負(fù)債率偏低,財(cái)務(wù)杠桿效應(yīng)未能充分發(fā)揮。

(3)湖北省上市公司的資本結(jié)構(gòu)與經(jīng)營績效之間存在一定的關(guān)聯(lián)性,但總體不顯著。其中,總資產(chǎn)負(fù)債率和前十大股東持股比例呈現(xiàn)正相關(guān)關(guān)系,與國有股持股比例及長期負(fù)債率呈現(xiàn)較弱的負(fù)相關(guān)關(guān)系。

3.2 完善湖北省上市公司資本結(jié)構(gòu)、提高經(jīng)營績效的建議

從地方政府角度分析,一是依托武漢市區(qū)域金融中心建設(shè)為湖北省上市公司發(fā)展打造優(yōu)良的金融生態(tài)環(huán)境;二是通過放松管制、引進(jìn)外資、金融創(chuàng)新等途徑大力發(fā)展公司債券市場和銀行信貸市場等,優(yōu)化資本市場結(jié)構(gòu),改變目前“股強(qiáng)債弱”的局面,為上市公司的債務(wù)融資提供便利。

從上市公司自身角度,一是合理選擇融資方式,實(shí)現(xiàn)資金來源的多元化和資本結(jié)構(gòu)的優(yōu)化,逐步擺脫對股權(quán)融資的過度依賴;二是優(yōu)化股權(quán)結(jié)構(gòu),適當(dāng)降低股權(quán)集中度,通過引進(jìn)機(jī)構(gòu)投資者和國有股減持等手段適當(dāng)降低部分行業(yè)的國有股持股比例和前十大股東持股比例,以完善法人治理機(jī)制和決策制衡機(jī)制,保護(hù)中小投資者利益;三是強(qiáng)化負(fù)債經(jīng)營理念,適當(dāng)提高資產(chǎn)負(fù)債率,以獲取財(cái)務(wù)杠桿效應(yīng)、提高公司資本盈利能力;四是改善負(fù)債結(jié)構(gòu),適當(dāng)降低短期債務(wù)比率、增加長期債務(wù)融資,合理搭配債務(wù)期限,保持債務(wù)結(jié)構(gòu)的穩(wěn)定性,防范和降低財(cái)務(wù)風(fēng)險(xiǎn);五是通過股票期權(quán)等薪酬設(shè)計(jì)強(qiáng)化對經(jīng)理層的激勵(lì)約束,努力提高經(jīng)營管理水平,提高資金和資產(chǎn)利用效率,進(jìn)而提高公司經(jīng)營績效。

[1] 姚德權(quán).傳媒上市公司資本結(jié)構(gòu)與績效相關(guān)性研究[J].工商管理,2008,(12).

[2] 汪本強(qiáng).航空工業(yè)上市公司資本結(jié)構(gòu)與績效的關(guān)系[J].統(tǒng)計(jì)與決策,2006,(06).

[3] 陳璐.山東上市公司資本結(jié)構(gòu)與公司績效關(guān)聯(lián)實(shí)證分析[J].合作經(jīng)濟(jì)與科技,2010,(12).

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學(xué)生數(shù)理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50