2011年我國農(nóng)產(chǎn)品流通狀況及特點分析

2012-08-02 00:52:52周偉李想濮曉鵬張劍波王江坤

中國農(nóng)村科技 2012年6期

關(guān)鍵詞:物流

■周偉 李想 濮曉鵬 張劍波 王江坤

農(nóng)產(chǎn)品流通產(chǎn)業(yè)是生產(chǎn)型服務(wù)業(yè)的重要組成部分,是融合農(nóng)產(chǎn)品運(yùn)銷、批發(fā)、零售、國際貿(mào)易和流通服務(wù)的復(fù)合型產(chǎn)業(yè)。“十一五”以來,我國農(nóng)產(chǎn)品產(chǎn)量穩(wěn)步增長,農(nóng)產(chǎn)品商品化率大幅提高,農(nóng)產(chǎn)品流通總量也呈快速增長態(tài)勢。本文特針對2011年我國農(nóng)產(chǎn)品流通狀況的特點進(jìn)行闡述和分析,以期對農(nóng)產(chǎn)品流通產(chǎn)業(yè)發(fā)展趨勢及產(chǎn)業(yè)未來發(fā)展提出了一些探索性的建議。

(一)農(nóng)產(chǎn)品運(yùn)銷業(yè)發(fā)展?fàn)顩r

農(nóng)產(chǎn)品運(yùn)銷是指產(chǎn)品自離開生產(chǎn)領(lǐng)域以后在到達(dá)消費(fèi)領(lǐng)域過程中所發(fā)生的除交易外的全部經(jīng)濟(jì)活動。

1.農(nóng)產(chǎn)品物流比重小,物流成本高。隨著國民經(jīng)濟(jì)的快速發(fā)展,對社會物流需求顯著增加,推動了物流產(chǎn)業(yè)持續(xù)穩(wěn)定快速發(fā)展。2011年,全國社會物流總值達(dá)158.4萬億元,過去十年,我國農(nóng)產(chǎn)品物流總值穩(wěn)步增長,但相對于其他物流業(yè)態(tài),農(nóng)產(chǎn)品物流起步較晚,發(fā)展緩慢,不能滿足現(xiàn)階段農(nóng)產(chǎn)品供需的要求。2010年我國農(nóng)產(chǎn)品物流總額為2.24萬億元,按可比價格計算,同比增長4.3%,增長幅度較小,占社會物流總值的比重僅為1.78%,較十年前下降3.49個百分點。

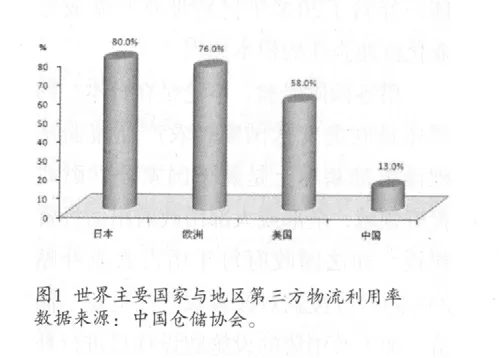

我國物流成本遠(yuǎn)高于世界平均水平,且呈逐年增加的趨勢。我國社會物流總效益逐年好轉(zhuǎn),2011年社會物流成本占物流總額的比重降至5.3%,較2001年下降5.2個百分點。但我國社會物流業(yè)總體水平仍然比較落后,物流總費(fèi)用依然較高,同比增速保持較高的水平。中國物流與采購聯(lián)合會數(shù)據(jù)顯示,2011年我國社會物流總成本達(dá)到8.4萬億元,同比增長18.5%,占GDP的比重為17.8%。2001~2011年,我國社會物流總費(fèi)用(名義)增長了3倍。國家信息中心預(yù)測部主任范劍平會議上稱,我國物流成本要比世界平均水平高1~2倍(見圖1)。我國社會物流成本高主要是因為物流體系不完善,與美國相比,我國公路通車總里程僅為美國的50%左右,鐵路營業(yè)總里程也僅為美國的60%左右,載貨車僅相當(dāng)于美國的11%。

2.農(nóng)產(chǎn)品物流主體小而多,組織以自營為主。我國農(nóng)產(chǎn)品物流主體數(shù)量多但規(guī)模較小,但呈現(xiàn)多元化發(fā)展趨勢。我國農(nóng)產(chǎn)品物流主體既有經(jīng)濟(jì)實力弱、分散的農(nóng)戶、個體運(yùn)輸戶和個體攤販,又有實力較強(qiáng)的農(nóng)產(chǎn)品經(jīng)紀(jì)人、販銷大戶、農(nóng)民專業(yè)合作社、農(nóng)產(chǎn)品加工企業(yè)、批發(fā)商、第三方物流企業(yè)以及終端大型零售商。

我國農(nóng)產(chǎn)品物流主體以個體運(yùn)輸戶、農(nóng)產(chǎn)品經(jīng)紀(jì)人和販銷大戶為主。雖然以上主體數(shù)量眾多,但其規(guī)模小、組織化程度低、專業(yè)化水平低,難以與銷地市場建立穩(wěn)固的銷售渠道,從而很難獲得相對穩(wěn)定的市場銷售份額。

我國農(nóng)產(chǎn)品經(jīng)紀(jì)隊伍呈現(xiàn)“年齡偏大、學(xué)歷較低、自營為主、抵御風(fēng)險能力弱”等特點。我國農(nóng)產(chǎn)品物流組織形式以自營為主,但呈現(xiàn)多樣化態(tài)勢。目前的組織形式有自營物流形式、農(nóng)業(yè)生產(chǎn)者和企業(yè)聯(lián)合組建的物流形式、第三方物流形式。

3.農(nóng)產(chǎn)品物流基礎(chǔ)設(shè)施缺乏,技術(shù)水平落后。近幾年,我國農(nóng)產(chǎn)品流通的陸路、水運(yùn)及鐵路設(shè)施逐漸完善,交通運(yùn)輸業(yè)快速發(fā)展,為農(nóng)產(chǎn)品的物流提供了最基本的設(shè)施保障。公路交通業(yè)的快速發(fā)展,尤其是農(nóng)村公路的發(fā)展,為農(nóng)產(chǎn)品物流提供了最基本條件。交通部數(shù)據(jù)顯示,2010年,我國公路網(wǎng)規(guī)模不斷擴(kuò)大,全國公路總里達(dá)400.82萬公里,比上年末增加14.74萬公里;全國農(nóng)村公路(含縣道、鄉(xiāng)道、村道)里程達(dá)350.66萬公里,比上年末增加13.75萬公里,通公路的鄉(xiāng)(鎮(zhèn))占全國鄉(xiāng)(鎮(zhèn))總數(shù)的99.97%。鐵路運(yùn)輸、水運(yùn)及航運(yùn)的穩(wěn)步發(fā)展也為我國農(nóng)產(chǎn)品物流方式多元化發(fā)展提供了有力保障。

但是,農(nóng)產(chǎn)品物流的基礎(chǔ)設(shè)施還存在明顯的短板,特別是基礎(chǔ)設(shè)施中的一些設(shè)備,如冷藏運(yùn)輸車、冷藏庫、專用倉庫數(shù)量不足,大型農(nóng)產(chǎn)品物流和配送中心以及批發(fā)市場的基礎(chǔ)設(shè)施及設(shè)備等極度缺乏,嚴(yán)重阻礙了農(nóng)產(chǎn)品流通產(chǎn)業(yè)的發(fā)展。

我國農(nóng)產(chǎn)品物流技術(shù)水平落后、成本和損耗率高。在農(nóng)產(chǎn)品產(chǎn)后的預(yù)冷保鮮、低溫環(huán)境下分揀、包裝、加工等商品化處理以及運(yùn)輸過程中溫度的控制等方面,我國農(nóng)產(chǎn)品物流的技術(shù)較為落后,多數(shù)企業(yè)沒有形成完整的冷鏈物流體系,服務(wù)網(wǎng)絡(luò)和信息系統(tǒng)不夠健全,準(zhǔn)確性和時效性較差,導(dǎo)致農(nóng)產(chǎn)品運(yùn)輸過程中損耗較大,物流成本較高。根據(jù)中國物流與采購聯(lián)合會數(shù)據(jù),我國第三方物流企業(yè)能夠提供全程冷鏈物流服務(wù)的數(shù)量不足市場需求的5%;我國農(nóng)產(chǎn)品物流成本占總成本的30%~40%,而歐美等發(fā)達(dá)國家不到10%;我國農(nóng)產(chǎn)品的損耗率高達(dá)25%~30%,而發(fā)達(dá)國家只有5%左右。

4.農(nóng)產(chǎn)品物流企業(yè)業(yè)務(wù)增長快,盈利水平提高。2011年,國家發(fā)改委、國家統(tǒng)計局和中國物流與采購聯(lián)合會對2010年全國重點400家物流企業(yè)經(jīng)營情況進(jìn)行了統(tǒng)計調(diào)查。調(diào)查數(shù)據(jù)顯示:2010年物流企業(yè)業(yè)務(wù)量增長較大,主營業(yè)務(wù)收入規(guī)模明顯增長,主營業(yè)務(wù)利潤和盈利水平同比均漲幅明顯。

5.倉儲業(yè)規(guī)模增長較快,基礎(chǔ)設(shè)施供應(yīng)不足。2009年12月,國家統(tǒng)計局公布了第二次全國經(jīng)濟(jì)普查數(shù)據(jù)。數(shù)據(jù)顯示:2008年與2004年相比,我國倉儲企業(yè)的數(shù)量、從業(yè)人數(shù)、總資產(chǎn)和營業(yè)收入都發(fā)生重大變化。倉儲企業(yè)數(shù)量大幅增加,倉儲業(yè)的從業(yè)人數(shù)明顯增加。倉儲業(yè)的總資產(chǎn)大幅增長。倉儲企業(yè)的營業(yè)收入大幅增加。倉儲業(yè)的規(guī)模化程度得到提高。資產(chǎn)億元以上的倉儲業(yè)數(shù)量雖然只占比5.0%,但其資產(chǎn)總額占比71.4%。億元以下的倉儲企業(yè)數(shù)量占比達(dá)95%,但其資產(chǎn)總額只占比28.6%。可以看出,近年來數(shù)量激增的倉儲企業(yè)多為小型民營企業(yè),而大中型企業(yè)的規(guī)模得到擴(kuò)大。

但是,普查數(shù)據(jù)顯示,相對于其他物流業(yè)態(tài)來說,倉儲業(yè)的規(guī)模較小、營業(yè)收入較低。我國目前倉儲企業(yè)的倉庫供應(yīng)不足,舊倉庫占比較大。

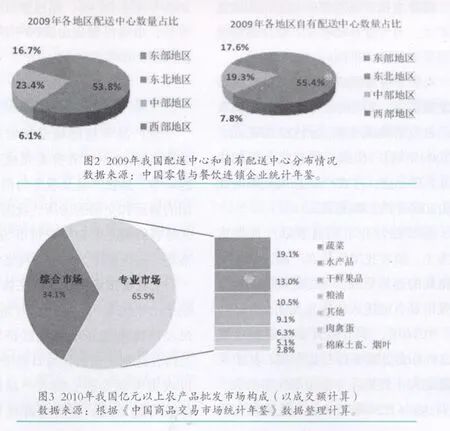

6.城市配送中心分布不均,多種配送模式并存。截止2009年年末,全國連鎖零售企業(yè)擁有各類商品配送中心3426個,通過配送中心向連鎖企業(yè)配送商品總額達(dá)到1.47萬億。其中,自有商品配送中心2819個(占比82.3%),自有配送金額0.96萬億(占比65.3%)。

我國配送中心地域分布情況:東部地區(qū)配送中心和自有配送中心數(shù)量較多,中西部地區(qū)和東北地區(qū)數(shù)量則相對較少。其中,廣東的配送中心和自有配送中心數(shù)量均位居第一,江蘇、浙江、福建、山東、河南的配送中心和自有配送中心的數(shù)量也都位居前六(見圖2)。

(二)農(nóng)產(chǎn)品批發(fā)業(yè)發(fā)展?fàn)顩r

1.市場規(guī)模穩(wěn)步增長,數(shù)量小幅增加。近年來,我國農(nóng)產(chǎn)品批發(fā)市場從市場數(shù)量、攤位數(shù)、營業(yè)面積、交易總額及單位成交額等方面來看,均呈穩(wěn)步增長的態(tài)勢。截至2010年年底,我國占地面積30畝以上的農(nóng)產(chǎn)品批發(fā)市場約有4093家,其中成交額在億元以上的有1672家,約占市場總數(shù)的40.9%。

2.成交額比重提高,發(fā)展更趨專業(yè)化。2010年,我國億元以上批發(fā)為主和零售為主的農(nóng)批市場成交額分別為1.39萬億元和0.22萬億元,比2009年分別增長18.1%和13.8%。由此,2010年批發(fā)為主的市場成交額比重達(dá)到86.3%,較2009年提高0.5個百分點。批發(fā)為主市場平均成交額明顯增加是上述比重擴(kuò)大的主要原因。

2010年,批發(fā)為主的農(nóng)批市場的數(shù)量較上年增長2.7%,增速較零售為主市場低3.9個百分點,但平均每市成交額增幅卻達(dá)到15.0%,較零售為主市場同期增幅高8.9個百分點。

3.專業(yè)市場占主導(dǎo),綜合市場比重提高。2010年,專業(yè)農(nóng)產(chǎn)品批發(fā)市場繼續(xù)占據(jù)我國農(nóng)批市場的主導(dǎo)地位,市場數(shù)量、攤位數(shù)、年末出租攤位數(shù)、營業(yè)面積和成交額占比均在55%以上,其中成交額占比為65.9%,達(dá)到1.06萬億元。隨著農(nóng)批市場規(guī)模和輻射范圍的逐步擴(kuò)大,與專業(yè)市場相比,綜合型市場相對發(fā)展較快(見圖3)。

4.季節(jié)性市場成交額增加,產(chǎn)地市場發(fā)展迅速。2010年,季節(jié)性營業(yè)的農(nóng)產(chǎn)品批發(fā)市場成交額達(dá)到527.29億元,較2009年增長36.3%,增速比上年加快31.4個百分點,占農(nóng)產(chǎn)品總成交額的比重由2009年的2.8%提高3.3%。

季節(jié)性營業(yè)市場通常以產(chǎn)地型市場為主,隨著我國優(yōu)勢農(nóng)產(chǎn)品區(qū)域化生產(chǎn)格局的逐步形成,與之配套的產(chǎn)地型批發(fā)市場有望進(jìn)入快速發(fā)展期。

2010年,季節(jié)性營業(yè)的農(nóng)批市場98.3%的成交額來自專業(yè)市場,其中又以蔬菜和干鮮果品專業(yè)市場比重最大,分別達(dá)到61.2%和13.8%。蔬菜和水果生產(chǎn)的季節(jié)性和區(qū)域性強(qiáng)且不耐保藏是重要原因。

5.封閉式市場發(fā)展較快,初、中級市場比重偏大。2010年,我國封閉式農(nóng)產(chǎn)品批發(fā)市場交易總額和平均每市成交額分別為8953.22億元和8.95億元,與2009年相比分別增長18.2%和15.2%,增速較露天市場分別高7.2和9.1個百分點。

與露天和其他等中初級市場相比,我國封閉型市場單體規(guī)模仍然偏小,平均每市成交額僅為上述兩類市場的80.1%和73.7%。總體來看,我國露天和其他市場的成交額比重仍然偏大。2010年兩者成交額比重合計為44.3%,較2009年僅下降0.4個百分點。退路、退棚進(jìn)廳,封閉交易任重道遠(yuǎn)。

6.市場主要集中東部沿海,分布區(qū)域差異明顯。我國農(nóng)產(chǎn)品批發(fā)交易主要集中在東部沿海地區(qū)。2010年,我國農(nóng)產(chǎn)品批發(fā)成交額占比在5%以上的省市有6個,即山東、浙江、江蘇、廣東、北京及河北,成交額均超過1000億元。其中,山東成交額為2272.92億元,較2009年增長26.4%,超過浙江排在全國首位,市場份額也由2009年的13.1%,擴(kuò)大到2010年的14.1%。

(三)農(nóng)產(chǎn)品零售終端發(fā)展?fàn)顩r

農(nóng)產(chǎn)品零售終端是指農(nóng)產(chǎn)品及相關(guān)服務(wù)到達(dá)并與消費(fèi)者完成交易的最終環(huán)節(jié),是農(nóng)產(chǎn)品及服務(wù)與消費(fèi)者面對面的展示和交易的場所。我國當(dāng)前農(nóng)產(chǎn)品零售終端主要包括農(nóng)貿(mào)市場、社區(qū)菜市場、連鎖超市、集市、網(wǎng)絡(luò)銷售等。

1.農(nóng)貿(mào)市場仍是零售主體。從上世紀(jì)七十年代末八十年代初開始,我國國民經(jīng)濟(jì)體制逐步從計劃經(jīng)濟(jì)轉(zhuǎn)向市場經(jīng)濟(jì),計劃流通的比重日益縮小,我國以農(nóng)貿(mào)市場為核心的農(nóng)產(chǎn)品銷售終端體系日趨形成。據(jù)農(nóng)業(yè)部統(tǒng)計數(shù)據(jù)顯示,截止2010年年底,我國農(nóng)貿(mào)市場數(shù)量穩(wěn)定在2.5萬家左右。

農(nóng)貿(mào)市場通常以經(jīng)營蔬菜、糧油、果品、肉、禽蛋、水產(chǎn)品等農(nóng)副產(chǎn)品為主,一般由零散經(jīng)營者組成集中、公開交易的農(nóng)產(chǎn)品零售經(jīng)營場所。農(nóng)貿(mào)市場是居民購買主副食品的主要管道,是居民日常生活服務(wù)的重要商業(yè)設(shè)施。

由于農(nóng)貿(mào)市場多渠道貨源,市場商品豐富,能夠滿足人們多樣化的需求,保證彈性的市場供應(yīng),并且較低的進(jìn)貨成本導(dǎo)致農(nóng)貿(mào)市場商品價格低廉,成為農(nóng)貿(mào)市場主要的競爭優(yōu)勢之一。據(jù)調(diào)查,60%以上的居民從農(nóng)貿(mào)市場采購各類農(nóng)產(chǎn)品。從品種來看,農(nóng)貿(mào)市場在水果、蔬菜與水產(chǎn)品方面最具優(yōu)勢。

2.超市終端發(fā)展日益迅速。從上世紀(jì)九十年代初開始,在廣東、上海等沿海地區(qū)的城市出現(xiàn)了我國最早的超市。此后,超市迅速在全國各地城鎮(zhèn)中發(fā)展起來,并且開始涉足農(nóng)產(chǎn)品銷售領(lǐng)域,成為農(nóng)產(chǎn)品營銷渠道體系里的新成員,與傳統(tǒng)的農(nóng)貿(mào)市場在零售終端形成正面交鋒。農(nóng)產(chǎn)品超市的出現(xiàn),對農(nóng)貿(mào)市場造成一定沖擊。

作為一種現(xiàn)代新型零售業(yè)態(tài),目前我國的大型超市遍布郊區(qū)、鄉(xiāng)鎮(zhèn),以連鎖方式經(jīng)營生鮮農(nóng)產(chǎn)品,其農(nóng)產(chǎn)品的銷售量和市場份額也出現(xiàn)大幅上升,發(fā)展勢頭迅猛,對原有農(nóng)貿(mào)市場的經(jīng)營產(chǎn)生了極大的沖擊,傳統(tǒng)農(nóng)貿(mào)市場一家獨(dú)大的銷售地位正倍受擠壓。據(jù)《中國零售與餐飲連鎖企業(yè)統(tǒng)計年鑒2010》統(tǒng)計數(shù)據(jù)顯示,2009年我國超市(含大型超市)連鎖總店數(shù)量592家,連鎖門店數(shù)量3.5717萬家。另外,相關(guān)資料顯示,目前我國有6000多家生鮮超市。

3.直供直銷渠道嶄露頭角。在中央財政大力支持下,我國各級政府開始大力鼓勵外埠和本地蔬菜生產(chǎn)基地、農(nóng)產(chǎn)品市場等建立小區(qū)直營菜市場和直營菜店,推動農(nóng)產(chǎn)品批發(fā)市場積極拓展面向零售終端提供配送業(yè)務(wù),引導(dǎo)大型連鎖超市直接與農(nóng)產(chǎn)品產(chǎn)地農(nóng)民專業(yè)合作社產(chǎn)銷對接,減少中間環(huán)節(jié),降低農(nóng)產(chǎn)品流通成本,有效提升農(nóng)產(chǎn)品質(zhì)量安全水平,豐富農(nóng)產(chǎn)品零售終端的基礎(chǔ)設(shè)施建設(shè)。據(jù)農(nóng)業(yè)部資料顯示,截止2011年年底,全國已有1.56萬家合作社與超市企業(yè)建立了穩(wěn)定的產(chǎn)銷對接關(guān)系。

此外,一些地方政府也大力發(fā)展生鮮農(nóng)產(chǎn)品零售直銷模式,不斷增強(qiáng)和完善生鮮農(nóng)產(chǎn)品供應(yīng)網(wǎng)點,創(chuàng)新多種生鮮農(nóng)產(chǎn)品零售新模式,如農(nóng)產(chǎn)品批發(fā)市場建立小區(qū)生鮮農(nóng)產(chǎn)品直營店模式、批發(fā)市場在小區(qū)推行生鮮農(nóng)產(chǎn)品車載銷售模式等。

4.網(wǎng)上交易漸成發(fā)展趨勢。近年來,我國農(nóng)產(chǎn)品產(chǎn)業(yè)發(fā)展迅猛,然而我國農(nóng)產(chǎn)品市場大多數(shù)仍處于初級現(xiàn)貨市場階段。然而,信息技術(shù)的發(fā)展與廣泛應(yīng)用,電子商務(wù)和網(wǎng)絡(luò)營銷異軍突起,在農(nóng)產(chǎn)品零售終端方面已顯示出旺盛的生命力,呈現(xiàn)出廣闊的發(fā)展前景。

統(tǒng)計數(shù)據(jù)顯示,自2006年商務(wù)部建立農(nóng)產(chǎn)品銷售電子平臺以來,即時發(fā)布農(nóng)產(chǎn)品供需信息,累計促成農(nóng)副產(chǎn)品銷售8000多萬噸,成交額613億元。

(四)農(nóng)產(chǎn)品流通產(chǎn)業(yè)國際貿(mào)易情況

我國自加入世貿(mào)組織以來,農(nóng)產(chǎn)品貿(mào)易總額快速增長,根據(jù)世界貿(mào)易組織的統(tǒng)計,2008年,我國已成為世界第五大農(nóng)產(chǎn)品出口國。我國為水產(chǎn)品出口第一大國,占世界水產(chǎn)品出口總額的12%;大蒜、花生、烤鰻、蘋果汁、香菇、蜂蜜、腸衣等農(nóng)產(chǎn)品的出口量均位居世界前茅。

1.進(jìn)出口規(guī)模下降,長期仍呈上行態(tài)勢。加入WTO以來,我國農(nóng)產(chǎn)品進(jìn)出口規(guī)模總體呈放大趨勢,其中進(jìn)口增長更為明顯。農(nóng)業(yè)部匯總數(shù)據(jù)顯示,2011年我國農(nóng)產(chǎn)品進(jìn)出口總值為1556.2億美元,同比增長27.6%。其中,出口總值607.5億美元,增長23.0%;進(jìn)口總值948.7億美元,增長30.8%;貿(mào)易逆差341.2億美元,增長47.5%。從2001~2011年,我國農(nóng)產(chǎn)品貿(mào)易總額增長了4.6倍,其中進(jìn)口增長了7.0倍,出口增長了2.8倍。2004年,我國農(nóng)產(chǎn)品進(jìn)出口貿(mào)易首現(xiàn)逆差,結(jié)束了此前長達(dá)20年的順差格局。2008~2011年,我國農(nóng)產(chǎn)品貿(mào)易逆差連續(xù)4年在100億美元以上。2011年貿(mào)易逆差更達(dá)到341.2億美元,創(chuàng)下歷史新高。

但是,我國農(nóng)產(chǎn)品貿(mào)易總額占進(jìn)出口貿(mào)易總額的比重依然偏低,并且整體呈下降趨勢。2001年我國農(nóng)產(chǎn)品貿(mào)易總額占我國商品貿(mào)易總額的5.5%,之后連續(xù)六年下降,到2007年降至3.6%,2008年以后有所回升,2011年升至4.3%,依然低于2001年時的水平。

2.出口競爭力有所提高,產(chǎn)業(yè)基礎(chǔ)薄弱。商務(wù)部數(shù)據(jù)顯示,2010年,我國農(nóng)產(chǎn)品出口企業(yè)累計達(dá)到1.9123萬家,同比增長了548家,增速為3%,其中年出口金額1000萬美元以上的有1102家,較2005年增長了1.1倍。與美國、巴西等農(nóng)業(yè)強(qiáng)國相比,我國農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展水平還存在很大差距,年出口額100萬美元以下的企業(yè)仍占我出口企業(yè)總數(shù)的70%以上。從企業(yè)性質(zhì)來看,私營企業(yè)目前成為農(nóng)產(chǎn)品出口的主力軍,2010年全年累計出口額219.4億美元,同比增長37.8%,占出口比重44.9%;三資企業(yè)累計出口187億美元,同比增長17.2%;國有企業(yè)累計出口65.8億美元,同比增長9.5%。

3.出口以勞動密集為主,市場集中度高。過去十多年,整個農(nóng)產(chǎn)品出口商品結(jié)構(gòu)的變化和中國農(nóng)產(chǎn)品的比較優(yōu)勢是相符的。2010年,水產(chǎn)品及其制品、蔬菜水果及其制品、畜禽產(chǎn)品三大類勞動密集型農(nóng)產(chǎn)品分別占農(nóng)產(chǎn)品出口總額比重的27.1%、32.1%和5%,三者合計為64.2%。2010年,畜禽產(chǎn)品出口額為24.4億美元,在農(nóng)產(chǎn)品出口總額中所占比重由2002年的7.5%左右下降為5%;水產(chǎn)品出口額為132.3億美元,繼續(xù)保持增長;蔬菜、水果及其制品出口在加入WTO后增長迅速,所占農(nóng)產(chǎn)品出口總額比重由2002年的23.3%增長到2010年的32.1%。2010年,蔬菜、水果及其制品出口額為157億美元,超過水產(chǎn)品,成為出口的第一大類農(nóng)產(chǎn)品。

(五)農(nóng)產(chǎn)品流通服務(wù)業(yè)發(fā)展?fàn)顩r

貫穿于農(nóng)產(chǎn)品流通過程的信息化服務(wù)、金融服務(wù)和食品安全服務(wù)等,都是農(nóng)產(chǎn)品流通產(chǎn)業(yè)的重要組成部分。總體來說,目前我國農(nóng)產(chǎn)品信息服務(wù)的供給水平在不斷提高,一些專業(yè)網(wǎng)站與政府公共服務(wù)網(wǎng)站都已建立,基本的信息設(shè)施也深入農(nóng)村,農(nóng)產(chǎn)品電子商務(wù)也在逐漸興起,這些都為農(nóng)產(chǎn)品流通產(chǎn)業(yè)的信息化作出了貢獻(xiàn)。

農(nóng)村金融與農(nóng)產(chǎn)品金融服務(wù)逐步完善,正規(guī)金融機(jī)構(gòu)及小額貸款在農(nóng)村地區(qū)的業(yè)務(wù)規(guī)模逐漸擴(kuò)大,同時有民間金融作為補(bǔ)充,農(nóng)村金融服務(wù)為農(nóng)產(chǎn)品流通產(chǎn)業(yè)的發(fā)展提供了支持,從事農(nóng)產(chǎn)品流通的企業(yè)則可以從各種渠道獲得金融支持,甚至是基金的青睞。農(nóng)產(chǎn)品期貨、遠(yuǎn)期現(xiàn)貨、大宗現(xiàn)貨交易均初具規(guī)模。

在食品質(zhì)量安全方面,企業(yè)自身積極性較高,一些企業(yè)建立了企業(yè)內(nèi)部的質(zhì)量安全控制體系及產(chǎn)品追溯體系,政府在食品質(zhì)量安全及流通追溯方面的投入也逐漸增加,這些工作均保障了農(nóng)產(chǎn)品流通產(chǎn)業(yè)的健康發(fā)展。

猜你喜歡

物流技術(shù)與應(yīng)用(2021年11期)2021-12-27 05:17:08

物流技術(shù)與應(yīng)用(2020年11期)2020-03-11 03:11:36

物流技術(shù)與應(yīng)用(2020年10期)2020-03-10 06:06:12

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現(xiàn)代企業(yè)文化(2018年13期)2018-06-09 08:22:26

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

- 中國農(nóng)村科技的其它文章

- 丘陵旱作區(qū)雜糧產(chǎn)業(yè)發(fā)展的實踐和思考

- 我國農(nóng)產(chǎn)品流通產(chǎn)業(yè)亟待革命性變革

- 如何調(diào)動農(nóng)民種糧積極性?——四川省德陽市小麥專家大院的探索實踐

- 擎起科技特派員農(nóng)村科技創(chuàng)新創(chuàng)業(yè)大旗——黑龍江省科技特派員創(chuàng)新創(chuàng)業(yè)紀(jì)實

- 農(nóng)村電子政務(wù)應(yīng)走“三位一體”發(fā)展之路

- 應(yīng)對突發(fā)事件 保障菜價穩(wěn)定——以北京市蔬菜供應(yīng)為案例的分析