泛長三角上市公司治理效率實證研究

2012-08-06 12:18:52肖蕓

常熟理工學院學報 2012年7期

肖 蕓

(安徽財經大學 會計學院,安徽 蚌埠 233041)

一、引 言

經濟全球化使上市公司發展迅速,同時也暴露出些許問題,主要表現為治理效率低下,對我國而言更是如此。為了提高上市公司的治理效率,必須分析各種因素,許多學者已對此進行了研究,從中可以看出,主要有股權結構、資本結構和治理機制,但他們多就一個方面展開研究,我們則嘗試同時研究三者的影響,結合泛長三角地區1126家上市公司進行實證分析,以期找到影響治理效率的關鍵因素。

二、文獻回顧

施萊弗和維什尼(Shleifer&Vishny)研究發現,西方國家的國有企業在民營化后業績有顯著提高,因此得出國有股權不如非國有股權有效率的論斷[1]。龍瑩、張世銀認為,我國流通股所占比例很小,流通股股東作為中小投資者在股東大會上股小言微[2]。姚偉峰、魯桐認為,股權集中初期會促使控股股東關注公司的長遠發展,有利于提高治理效率;而股權集中度過高,又會產生“內部人控制”的問題。但目前我國上市公司的股權還沒達到高度集中[3]。梅薩利斯和羅納德(Masulis&Ronald W)證實:普通股的股票價格與企業財務杠桿正相關;企業績效與負債水平正相關[4]。沙克(Shah K)觀察到當財務杠桿增加時,在資本結構變化宣布的當天,股票價格大幅上升[5]。周三深認為,資產負債率、短期負債、無息負債和有息負債對公司績效綜合指標均具有正向作用[6]。阿斯勃夫·克里斯和拉弗德(Ashbaugh,Collins&LaFond)認為,董事會的獨立性會降低權益融資成本,進而提高治理效率[7]。法伊爾哈克(Faizul Haque)研究也發現,董事會的獨立性會降低通過股息率計算的權益融資成本,有利于提高公司的治理效率[8]。孫偉、張亞蘭發現控股股東成員擔任的董事比例與上市公司業績正相關[9]。

三、研究設計

(一)提出假設

假設1:國有股比例與上市公司治理效率負相關

假設2:法人股比例與上市公司治理效率正相關

假設3:流通股比例與上市公司治理效率負相關

假設4:股權集中度與上市公司治理效率呈倒U關系

假設5:流動負債率與上市公司治理效率負相關

假設6:長期負債率與上市公司治理效率負相關

假設7:董事會規模與上市公司治理效率負相關

假設8:獨立董事比例與上市公司治理效率負相關

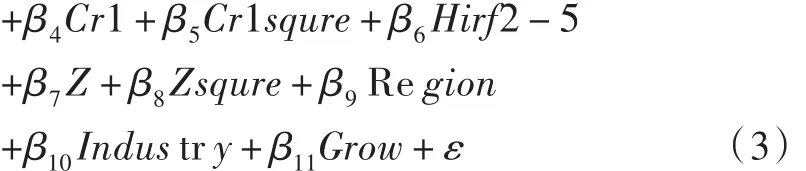

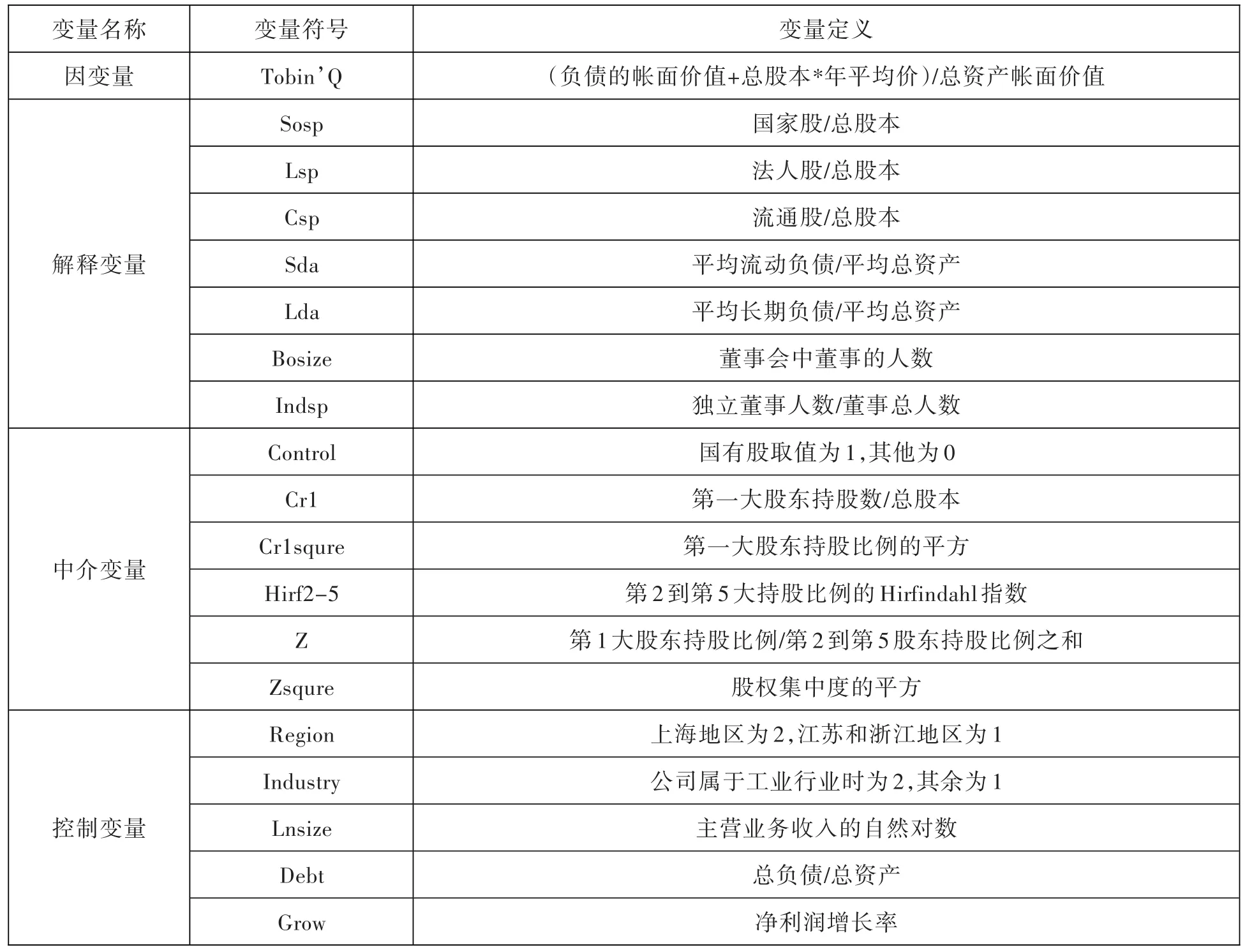

(二)回歸模型及變量定義

本文用托賓Q值(Tobin’Q)來衡量公司治理效率,它等于公司負債和權益的市場價值和與公司賬面價值的比。做此選擇,是因為,托賓的Q值是公司市場價值與公司資產重置成本的比,相對全面地反映上市公司的實際治理效率。

1.回歸模型

基于以上分析,我們構建以下回歸模型:

2.變量定義

模型中涉及的變量信息如表1所示。

3.樣本的選取

我們選取泛長三角2006~2010年在上海和深圳上市的1429個公司的相關數據為初始樣本,剔除了26家ST類的78個樣本、金融保險類6家18個樣本,同時去除缺失值樣本207個,最終采用1126個上市公司的數據為分析樣本,其中,包括上海的374個、江蘇地區的269個、浙江地區的284個、江西地區的64個以及安徽地區的135個。

四、模型檢驗與分析

(一)股權結構的實證檢驗

1.描述性分析

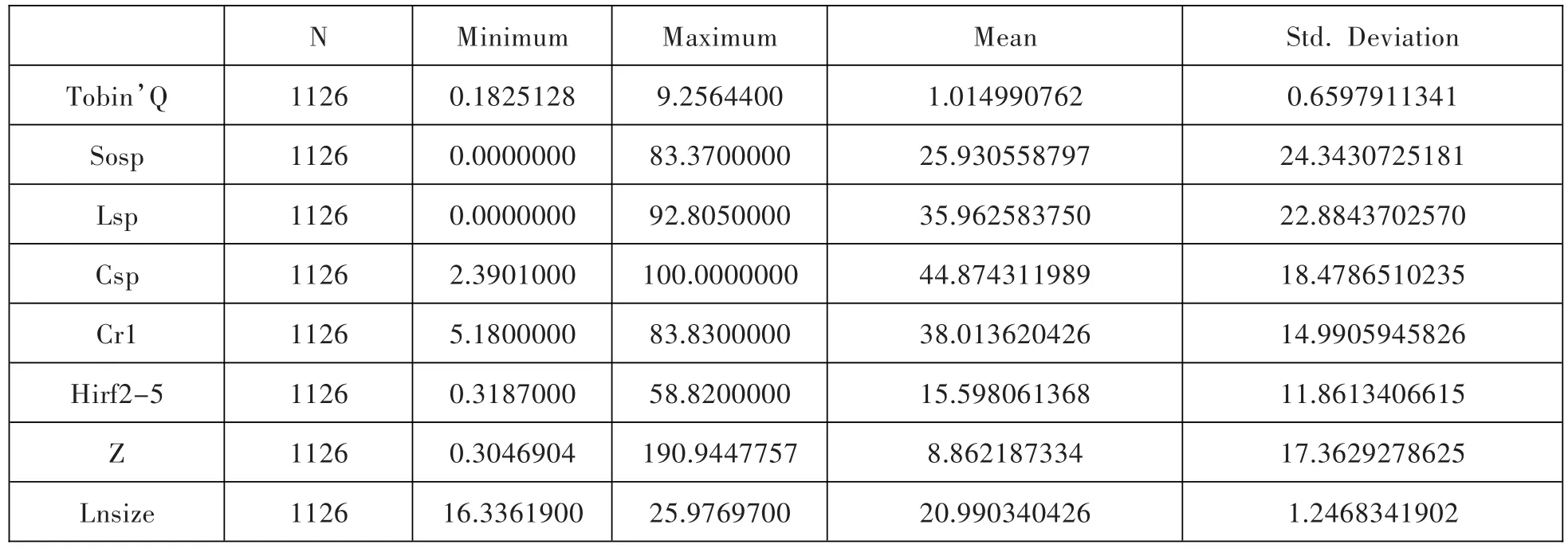

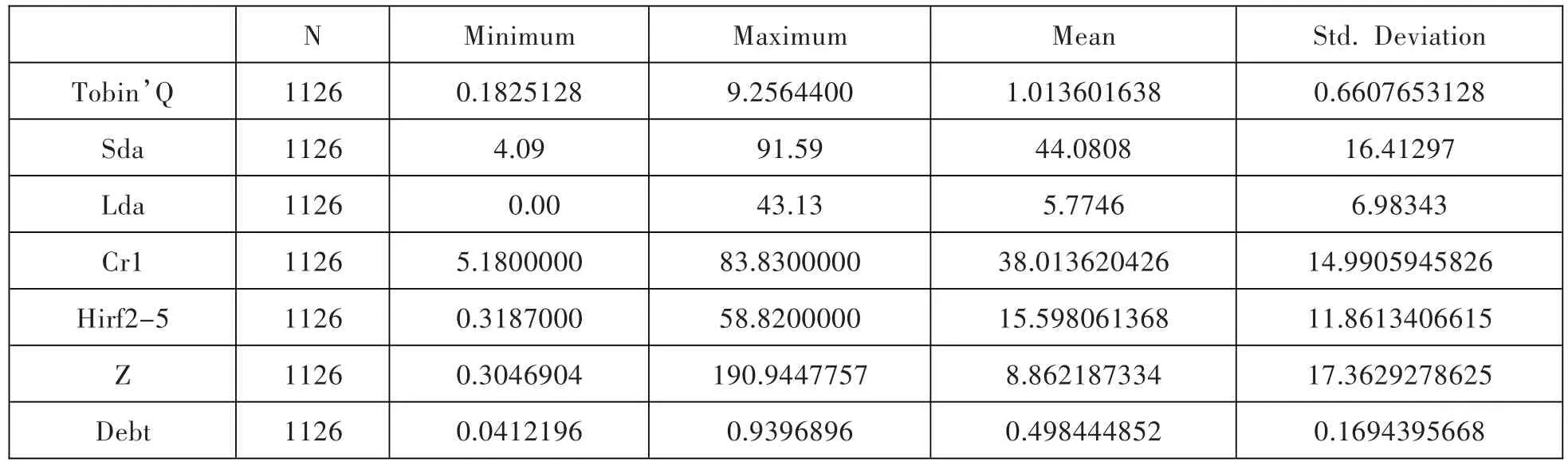

結果表明,泛長三角地區上市公司國有股比例平均值為25.93%,法人股和流通股比例的平均值分別為35.96%和44.87%,第一大股東持股比例的最大值為83.83%,平均為38.01%,而第2到第5大持股比例的最大值為58.82%,平均值為15.59%,二者的比值中最大的達到190.94%(詳見表2),可見,第一大股東對公司有絕對的控股權限,股權集中度較高。

表1 變量定義表

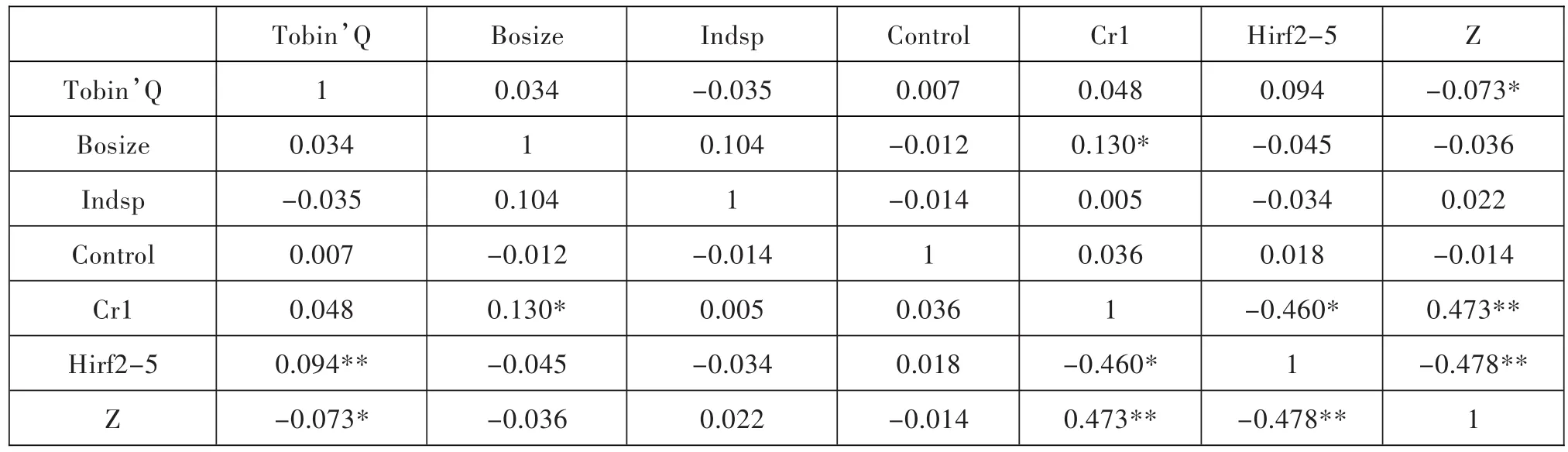

2.相關性分析

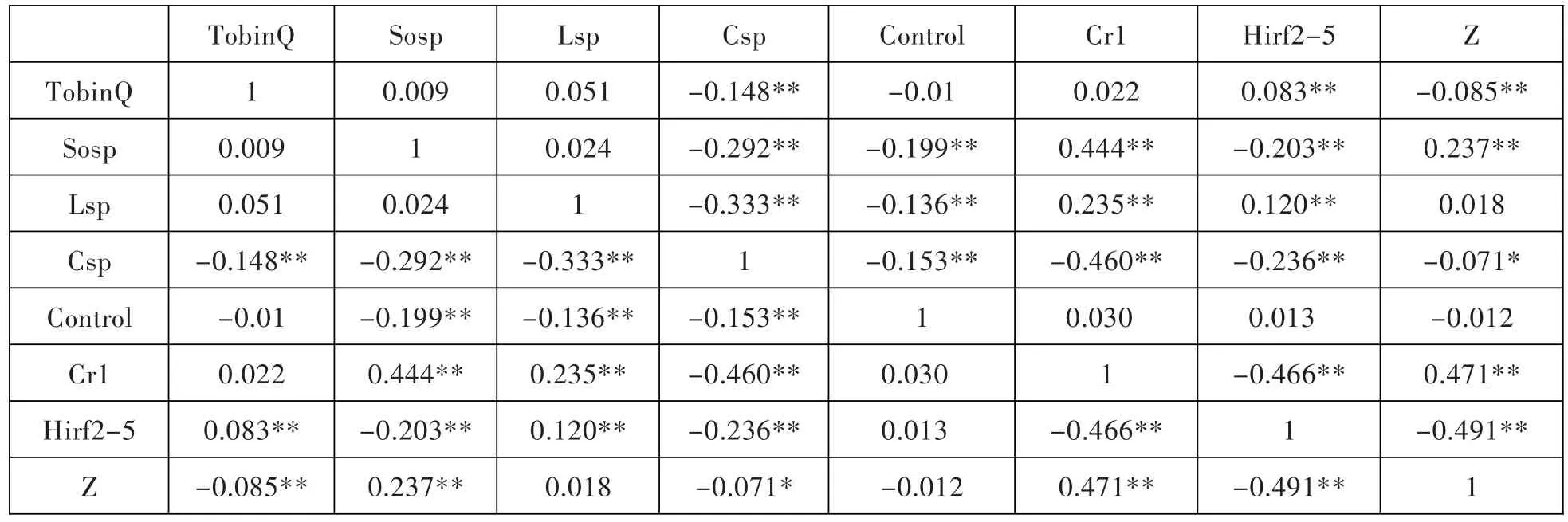

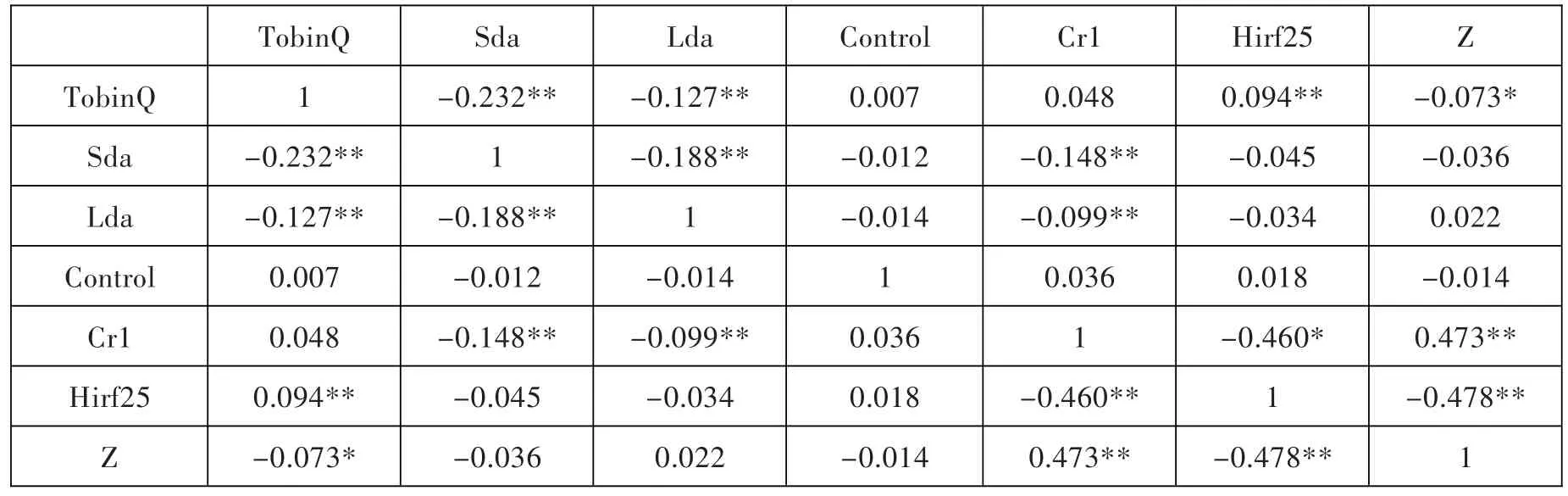

(1)托賓Q值與國有股比例和法人股比例的相關系數分別為0.009和0.051,表明公司治理效率與它們呈不顯著的正向關系;托賓Q值與流通股比例的相關系數為-0.148(詳見表3),表明公司治理效率與流通股比例間呈負相關關系。

(2)托賓Q與第一大股東持股比例的相關系數為0.022,表明二者呈顯著性不強的正相關關系;與第二大股東至第五大股東持股比例的相關系數為0.083(詳見表3),表明它們呈顯著正相關的關系。

3.回歸分析

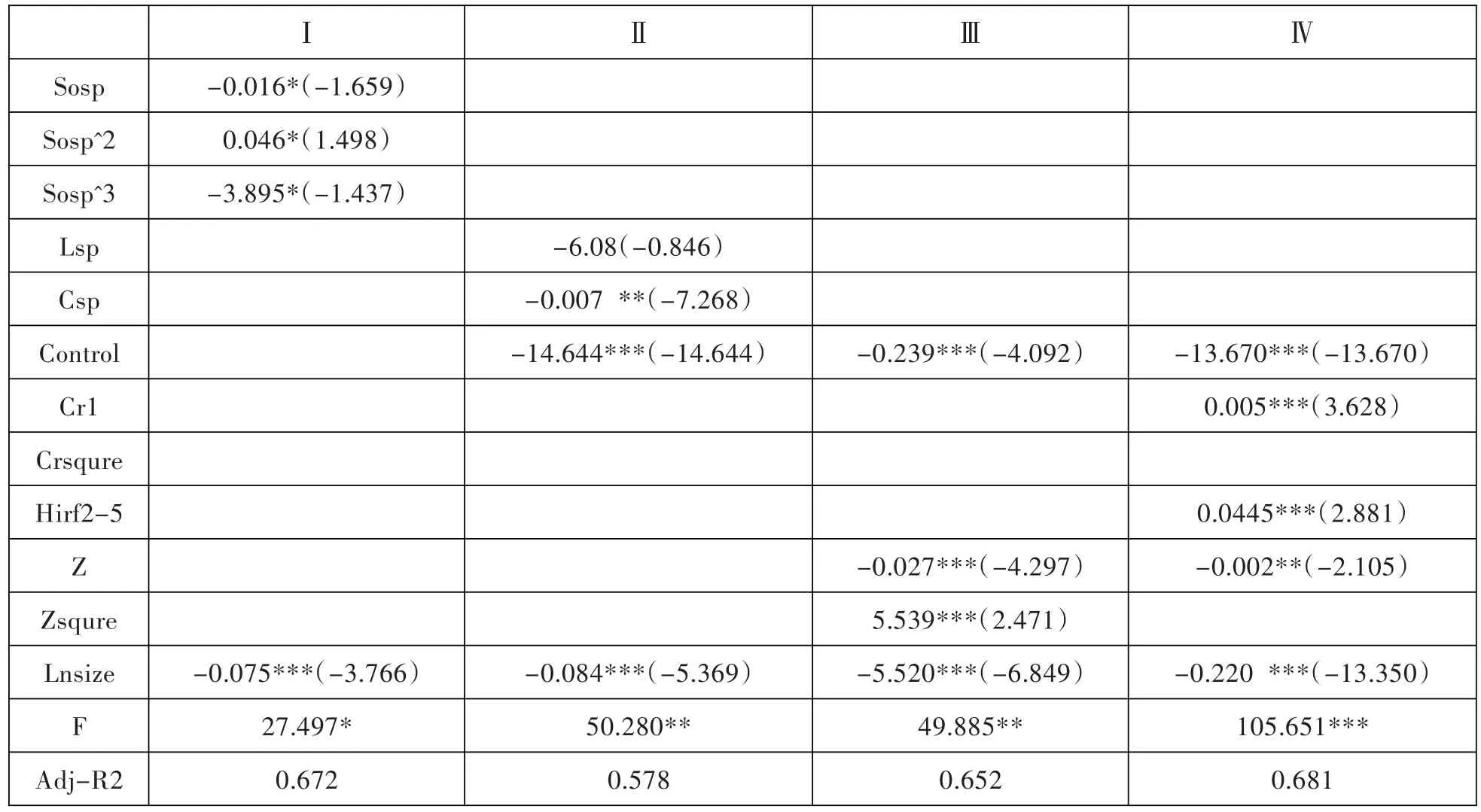

(1)國有股比例與上市公司治理效率負相關。由于經濟目標與社會責任常常是相互沖突的,而國家股股東承擔更多的社會責任,為了完成社會責任目標,可能會放棄一定的經濟利益,不利于公司治理效率的提高。因此,假設1通過了檢驗。

(2)法人股比例與公司治理效率呈正相關關系,但相關性不強,表明法人股對提升上市公司績效沒有起到積極的促進作用,主要是因為我國上市公司法人股結構的形成機制還不夠健全,使部分股東缺乏參與公司治理和經營的主動性,假設2也通過了檢驗。

(3)流通股比例與公司治理效率呈負相關關系,但相關性不強。持有流通股的股東,很少參與公司的經營決策,多數是通過股票的買賣來實現所要的眼前利益,他們主要關心股票買賣的差價,而不會花太多的時間、精力在公司的治理上,這與假設3的內容基本吻合。

(4)第一大股東持股比例與公司治理效率呈顯著的倒U型關系,即在某一范圍內,第一大股東越集中,可以縮短代理鏈條,精簡信息傳遞過程,使公司治理效率提高。但如果第一大股東持股比例過高,易引發獨斷行為,出現決策失誤現象,從而降低公司的治理效率。假設4通過檢驗。

表2 股權結構變量描述性統計表

表3 股權結構變量相關性系數表

(5)公司規模對公司治理有著顯著的負面影響。公司規模越大,出現大股東控制現象的可能性越大,而大股東可能會利用上市公司掏空公司的財產,而不太關注公司的日常治理。所以,我們認為,越是規模大的公司治理效率反而越低。

(二)資本結構的實證檢驗

1.描述性分析

數據表明,我國上市公司債務結構中流動負債居多,平均占比達到44.08%;與之相反,長期負債在負債結構中所占比例則較小,平均僅占5.77%(詳見表5)。

2.相關性分析

表6顯示,短期負債率和長期負債率與托賓Q值之間的相關系數分別為-0.232和-0.127,表明二者與治理效率之間存在顯著的負相關關系;而且,短期負債率對公司治理效率的影響要比長期負債率更加明顯。

3.回歸分析

(1)短期負債率和長期負債率與托賓Q值之間負相關,但相關性不強。可能的原因有:我國上市公司當前的融資機制還不健全,公司不能找到資本成本較低的負債;公司高管受多方面因素的影響,未能完全站在公司的角度來最大化地使用資金。因此,假設5和假設6均通過了檢驗。

表4 股權結構與治理效率關系的回歸分析表

表5 資本結構變量描述性統計表

表6 資本結構變量相關性系數表

(2)財務杠桿與公司治理效率之間呈負相關的關系。因為,資產負債率升高會導致公司承擔的費用增加、風險加大,進而使公司效率降低。另外,我國上市公司的多數負債融資來自銀行貸款,這部分債務的還款壓力小,在一定程度上降低了上市公司充分利用債務資金的積極性。

(三)治理機制的實證檢驗

1.描述性分析

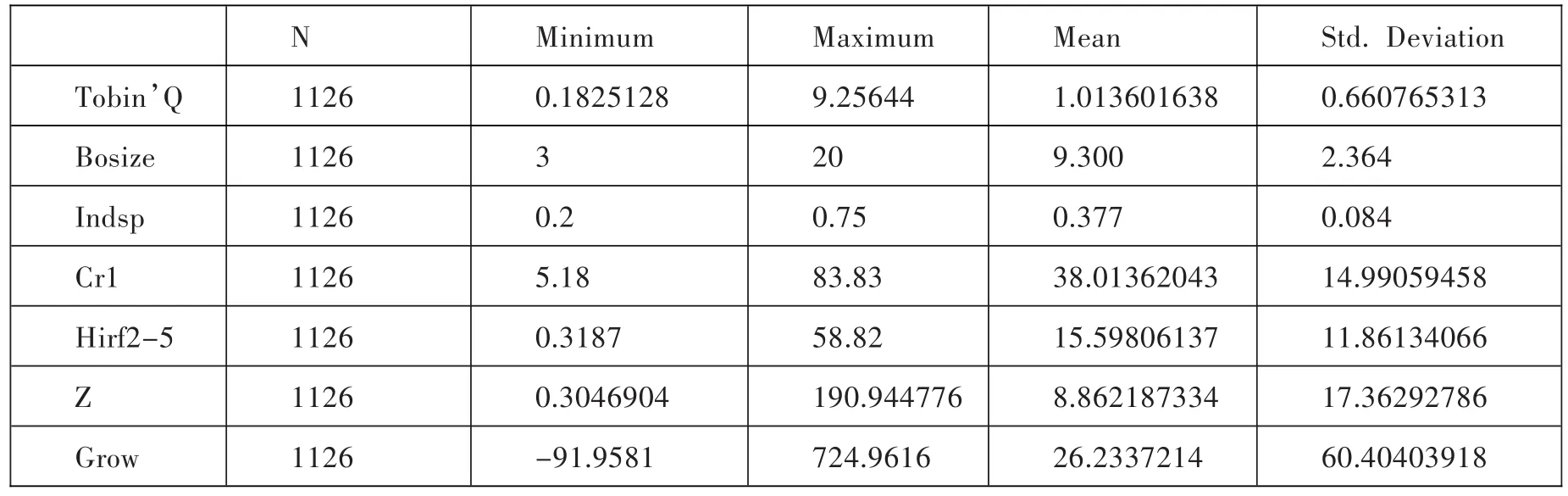

數據顯示,樣本中董事會規模的最小和最大值分別為3和20,平均值也達到了9.3,其中獨立董事的占比平均達到0.377(詳見表8),可見董事會規模和結構安排還是相對合理的。

2.相關性分析

表9顯示,董事會規模與托賓Q值之間的相關系數為0.034,表示二者之前存在正相關的關系,但相關性不強;獨立董事比例與托賓Q值之間的相關系數為-0.035,表明二者之間存在負相關的關系,相關性也不強。

3.回歸分析

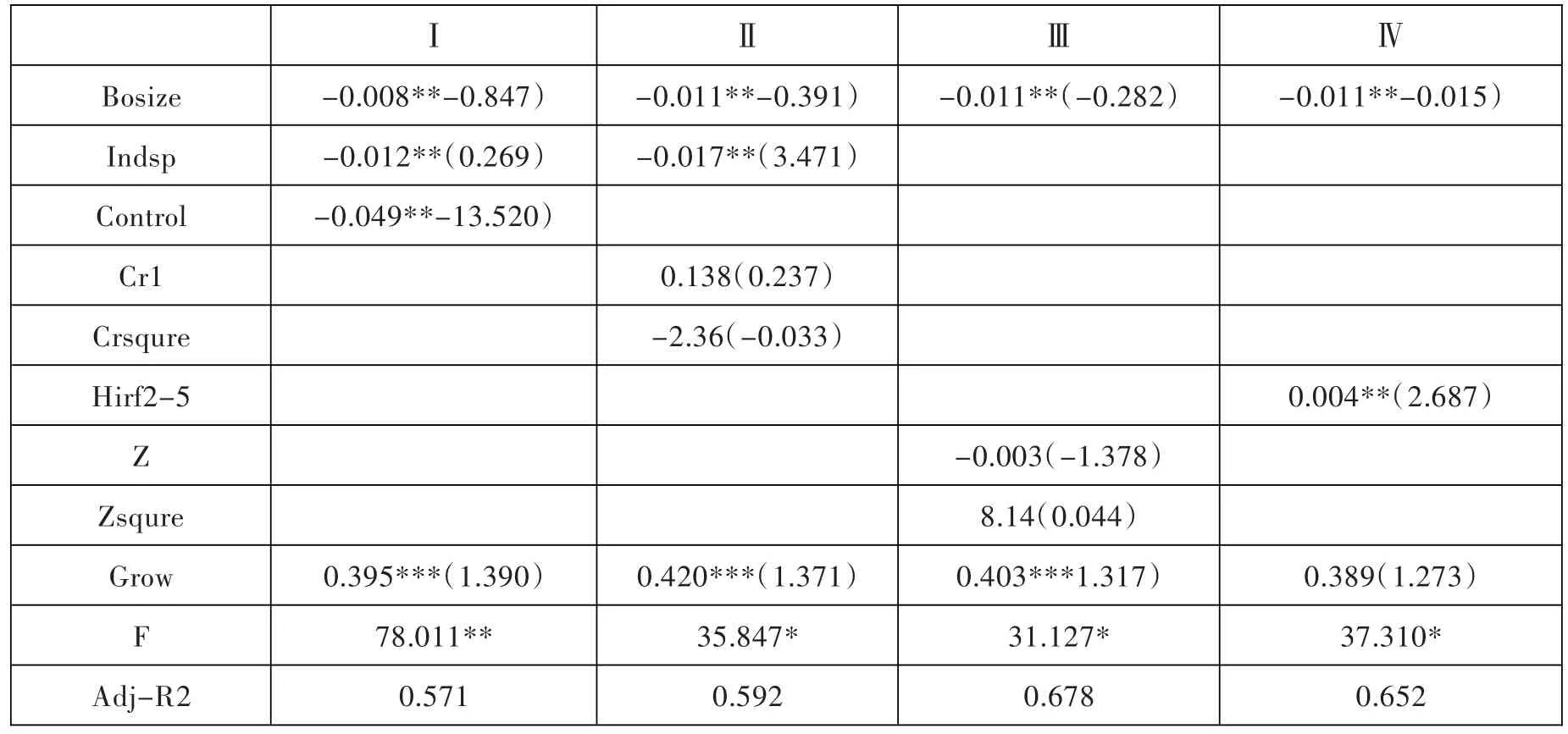

(1)董事會規模與托賓Q值之間存在著不強的負相關關系。可能的原因是,當前我國上市公司董事會成員的數量大多是根據相關的規定設定的,因而不能調動他們對公司承擔責任的積極性,不能對治理效率產生積極影響,假設7通過了檢驗。

表7 資本結構與治理效率關系的回歸分析表

表8 治理機制變量描述性統計表

(2)獨立董事比例與托賓Q值之間也存在著弱的負相關關系。主要原因是我國上市公司的治理機制還不健全,在具體操作時,獨立董事的設置多數也是按“要求”辦事,所選取的獨立董事成員的專業水平和技術能力沒有達到相應的標準,假設8亦通過了檢驗。

(3)公司的成長性與公司治理的影響為顯著正相關。因為處于成長期的公司,擁有較好的經營成果,且呈現遞增的趨勢,使得內部的管理人員和外部公眾對它更有信心,同時也調動了管理層對日常經營管理的積極性,進而帶動治理效率的提高。

表9 治理機制變量相關性系數表

表10 治理機制與治理效率關系的回歸分析表

五、結 語

為進一步提升上市公司的治理效率,我們建議做好以下幾點:一是調整持股比例,加強經營管理,比如提升法人股比例,尤其要適當提高管理層的持股比例;二是建立保障體系,發揮負債作用,為此,要進一步完善證券市場法律法規體系,引導公司充分發揮負債在公司治理中的作用;三是完善董事會機制,提升董事素質,應建立更為完善的董事篩選機制,并且要定期對董事會成員尤其是獨立董事進行培訓指導,使他們對自己的職責有充分的認識,認真履行義務,為公司治理效率的提高提供保障。

受專業水平限制,本文還有許多不足,比如各因素變量的選擇還不夠全面、數據的收集不夠充分、沒有提出具體的可操作流程來提高公司治理效率等,這些都將在今后的研究中進行改進。

[1]Shleifer’A,Vishny R W.Large Shareholders and Corporate Con?trol[J].Journal of Political Economics,1997(5):461-488.

[2]龍瑩,張世銀.股權結構與公司績效關系的實證研究——基于安徽省上市公司的分析[J].統計教育,2009(5):37-41.

[3]姚偉峰,魯桐.股權集中度與企業效率——基于上市公司行業數據的實證研究[J].企業管理,2009(12):39-42.

[4]Masulis,Ronald W.The Impact of Capital Structure Change on Firm Value[J].Some estimates Journal of Finance,1983(38):107-126.

[5]Shah K.The Nature of Information Conveyed by Pure Capital Structure Chances[J].Journal of Financial Economics,1994(36):36-57.

[6]周三深.資本結構對公司績效影響的研究——基于2007年滬深兩市A股上市公司的研究[J].科學技術與工程,2009(3):1379-1382.

[7]Ashbaugh H,Collins D W,LaFond R.Corporate Governance and the Cost of Equity Capital[EB/OL]. (2005-02-03)[2010-12-20].http://papers.ssrn.com/sol3/papers.cfm?ab?stract_id=639681.

[8]Faizul Haque.Corporate governance,cost of equity capital and capital market development:a cross-sectional study on Bangladesh[EB/OL].(2006-08-23)[2010-12-25].http://www.sed.manchester.ac.uk.

[9]孫偉,張亞蘭.浙江省上市公司董事會組成與公司績效研究[J].商業經濟,2008(5):71-72.

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

電子制作(2018年18期)2018-11-14 01:48:24

商周刊(2017年9期)2017-08-22 02:57:49

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06