服務業(yè)空間集聚的實證分析與對策思路

——以重慶為例

2012-08-16 12:30:00◎李林

城市觀察 2012年6期

關(guān)鍵詞:發(fā)展

◎ 李 林

服務業(yè)空間集聚的實證分析與對策思路

——以重慶為例

◎ 李 林

對研究樣本服務業(yè)空間集聚情況的實證分析結(jié)果表明,服務業(yè)集聚區(qū)與地區(qū)經(jīng)濟規(guī)模有一定關(guān)系,但并不緊密相關(guān);服務業(yè)集聚存在明顯的行業(yè)間非均衡發(fā)展特征,但這一特征有逐步緩解的態(tài)勢。基于此,應在發(fā)展理念、政策引導和行業(yè)分工等方面入手,逐步推進服務業(yè)集聚式發(fā)展。

服務業(yè) 空間集聚 對策

產(chǎn)業(yè)集聚已經(jīng)被認為是現(xiàn)代產(chǎn)業(yè)發(fā)展的基本趨勢,同時也被看作是地區(qū)經(jīng)濟發(fā)展的重要支撐力量,尤其是在工業(yè)或制造業(yè)領(lǐng)域。傳統(tǒng)的服務理論認為:受服務產(chǎn)品在生產(chǎn)、交換及消費在時空上的同一性影響,最終使服務提供者與服務對象之間的距離逐漸縮小,因此,服務業(yè)的集聚程度是呈現(xiàn)逐步下降的趨勢。但與此同時,隨著現(xiàn)代化手段對服務業(yè)的不斷改造和完善,信息技術(shù)與服務業(yè)的深度融合,網(wǎng)絡化服務和虛擬空間服務的不斷發(fā)展,服務業(yè)的區(qū)域集聚程度會不斷增加。

但在實際上,服務業(yè)的發(fā)展對于每一個地區(qū)并沒有均等的條件。對于處于工業(yè)化初期的地區(qū),更多的是考慮如何發(fā)展制造業(yè),完成推進當?shù)毓I(yè)化、迅速積累原始資本的任務。目前我國已經(jīng)進入工業(yè)化中期階段,服務業(yè)的發(fā)展在國民經(jīng)濟中的比重逐年提高,并呈現(xiàn)蓬勃發(fā)展的良好勢頭,同時,目前我國的制造業(yè)發(fā)展水平和市場化程度已經(jīng)大幅提升,這為服務業(yè)的飛速發(fā)展奠定了良好條件。因此,采用必要的方法對服務業(yè)的集聚水平進行分析,并探討服務業(yè)集聚的模式,對服務業(yè)逐步走向集聚式發(fā)展具有重要意義。

一、相關(guān)文獻綜述

產(chǎn)業(yè)集聚的現(xiàn)象可追溯到100多年前,當時韋伯和馬歇爾曾對其進行過討論。在1957年第三次出版的《經(jīng)濟進步的條件》一書中,英國經(jīng)濟學家柯林·克拉克(Colin·Clank)首次提出以“服務性產(chǎn)業(yè)”來代替費雪提出的“第三產(chǎn)業(yè)”。而后,新經(jīng)濟地理學開創(chuàng)者Paul R. Krugman指出生產(chǎn)性服務業(yè)有比制造業(yè)更為明顯的集中趨勢[1]。隨后,Heskett(1987)認為,造成服務業(yè)集中發(fā)展的關(guān)鍵因素是互補共生,只有單一類型服務業(yè)需要的各種不同的服務業(yè)集聚在一起,才能完成其服務的最終目的[2]。Senn(1993)則認為生產(chǎn)性服務業(yè)在空間上集聚,一方面是因為位置上靠近可以使服務企業(yè)之間便利地享受相互間的服務,另一方面是由于經(jīng)濟環(huán)境的快速變化以及由此產(chǎn)生的不確定性[3]。Keeble和Nacham(2001)指出,大中小型專業(yè)性咨詢機構(gòu)均傾向于集聚在大都市,主要是比較看重集聚區(qū)提供的全球網(wǎng)絡機會、適應外界變化的外部聯(lián)系和勞動力市場關(guān)系的網(wǎng)絡[4]。Naresh(2003)隨后指出,服務業(yè)集聚是動態(tài)發(fā)展的,由此產(chǎn)生的積極效果并不會無限期地持續(xù)存在,到了一定的臨界點就會成熟,這時集聚區(qū)內(nèi)的擁擠和競爭現(xiàn)象會加劇,集聚區(qū)內(nèi)企業(yè)的進入和成長速度會降低,最終會導致集聚的衰落[5]。

從我國學界對服務業(yè)集聚的研究看,馬風華和劉俊(2006)通過研究發(fā)現(xiàn),我國服務業(yè)的集聚程度是呈現(xiàn)增長趨勢,且有向制造業(yè)密集的地區(qū)集中的態(tài)勢[6]。隨后胡霞(2006)在其論文《集聚效應對中國城市服務業(yè)發(fā)展差異影響的實證研究》中指出,經(jīng)濟集聚程度和城市區(qū)位會對服務業(yè)生產(chǎn)效率產(chǎn)生顯著影響[7]。另外,針對某一個特定地區(qū),專門研究服務業(yè)集聚情況的文獻也逐漸多起來了,如李慧中等(2007)從服務業(yè)產(chǎn)值、單位和從業(yè)人員行業(yè)分布的角度,基于功能性劃分的服務業(yè)部門對長三角服務業(yè)結(jié)構(gòu)和空間布局做了深入的研究,結(jié)果發(fā)現(xiàn),不同的服務業(yè)部門在結(jié)構(gòu)演進中并非平行發(fā)展,在空間中并非均質(zhì)存在,空間組織架構(gòu)是服務業(yè)發(fā)展的重要依托[8]。胡曉鵬等(2008)以長三角25個行政單元為樣本,對該區(qū)域生產(chǎn)性服務業(yè)的空間集聚趨勢進行研究,并指出上海、浙江和江蘇集聚模式存在明顯差異[9]。楊向陽等(2009)同樣是針對長三角地區(qū)1978-2006年服務業(yè)現(xiàn)狀,實證分析得出了長三角地區(qū)服務業(yè)集聚存在明顯的地區(qū)差異[10]。

二、區(qū)域?qū)蛹墑澐峙c服務業(yè)發(fā)展特征

服務業(yè)的擴張是發(fā)展中國家和地區(qū)經(jīng)濟發(fā)展的主要特征,也是許多國際性城市最具活力和增長最快的部門。不同地區(qū)的城市發(fā)展定位不同,發(fā)展水平各有差異。在服務業(yè)發(fā)展的定位上各有側(cè)重,在發(fā)展速度上也不均衡。為此,應首先依據(jù)城市經(jīng)濟總量進行層級劃分,然后進一步觀察各地區(qū)服務業(yè)發(fā)展的基本狀況,剖析各個地區(qū)之間的差異和特征。

(一)樣本選擇

受東部地區(qū)經(jīng)濟、社會的飛速發(fā)展,東部地區(qū)服務業(yè)增加值份額持續(xù)上升,短期不會降低。中部和西部地區(qū)服務業(yè)規(guī)模持續(xù)擴大,但在全國范圍內(nèi)并不具有優(yōu)勢,且內(nèi)部差距越來越大。得益于西部大開發(fā)的各項優(yōu)惠政策的推動,西部各省(市)、自治區(qū)服務業(yè)均不同程度地出現(xiàn)集聚式發(fā)展態(tài)勢。因此,基于本文的研究目的,把西部地區(qū)作為重點研究對象,不僅對西部地區(qū)自身服務業(yè)集聚式發(fā)展具有重要意義,同時對于研究全國欠發(fā)達地區(qū)發(fā)展服務業(yè),提升自身綜合競爭力也具有重大意義。

西部地區(qū)包含12個省市(自治區(qū)),重慶市服務業(yè)發(fā)展水平在西部地區(qū)處于中等水平,且重慶市是西部地區(qū)唯一直轄市。基于此,本文選擇重慶市作為主要研究對象。原因在于,一是重慶市服務業(yè)增加值占地區(qū)生產(chǎn)總值比重處西部地區(qū)中等水平,把重慶市作為研究對象,對西部地區(qū)服務業(yè)集聚式發(fā)展具有承上啟下之作用;二是重慶作為直轄市和國家中心城市之一,政策優(yōu)勢明顯,經(jīng)濟規(guī)模快速擴大,城市功能不斷完善,科技綜合競爭力不斷增強,對西部腹地的輻射和帶動能力較為顯著。

(二)經(jīng)濟層級劃分

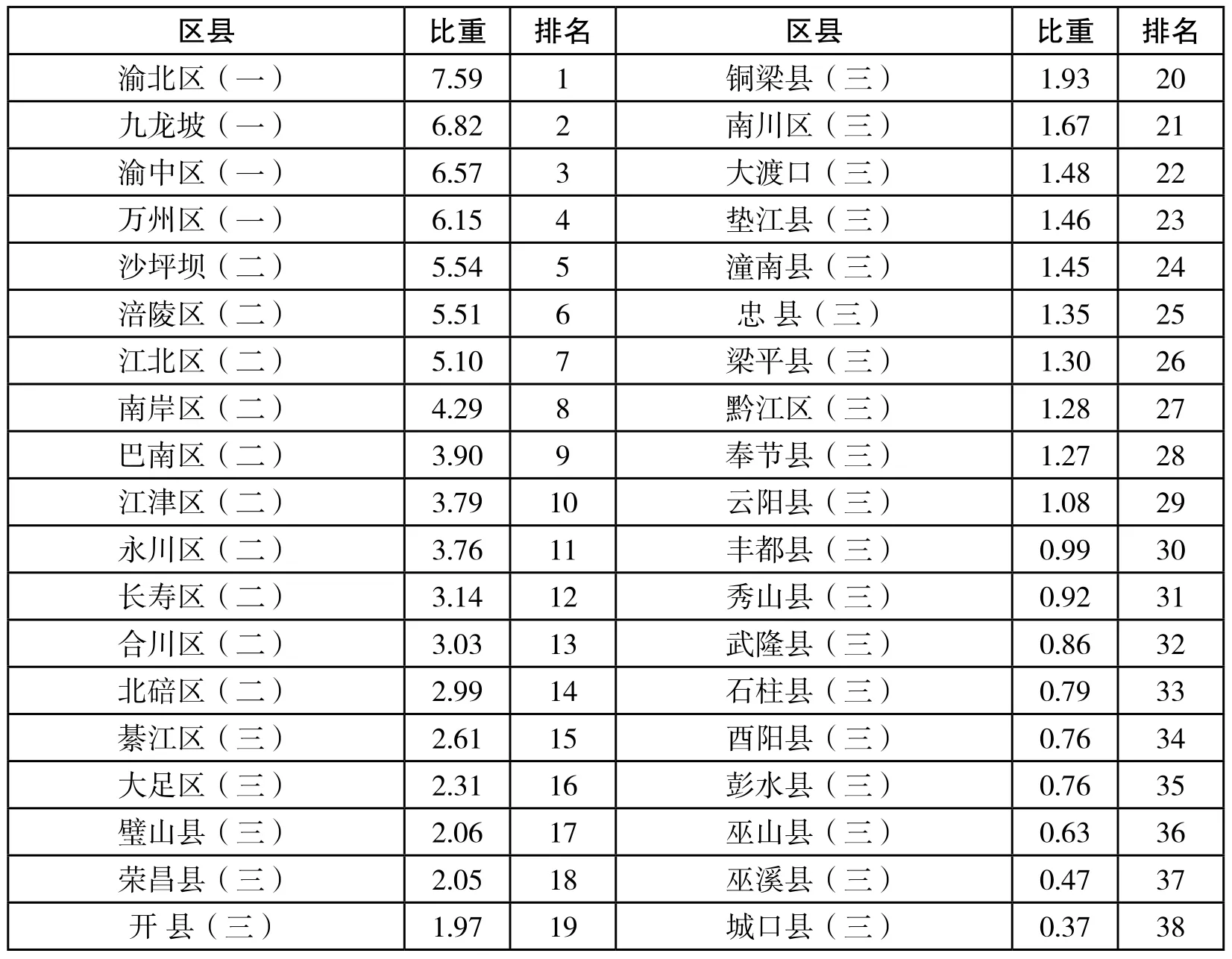

為便于分析和對比,可按照重慶市各個區(qū)縣的城市經(jīng)濟總量,將2011年地區(qū)生產(chǎn)總值在600億元以上劃分為第一層級,600億元以下300億元以上的劃分為第二層級,300億元以下劃分為第三層級。由此,將38個區(qū)縣劃分為三個層次。

表1 2011年重慶市各區(qū)縣GDP占全市比重

第一層級:渝北區(qū)、九龍坡區(qū)、渝中區(qū)和萬州區(qū)。這四個地區(qū)在2011年的GDP均超過600億元,在整個重慶占據(jù)絕對地位,四個地區(qū)GDP總額占全市的近28%,與其他區(qū)縣相比具有明顯優(yōu)勢。第二層級:沙坪壩區(qū)、涪陵區(qū)、江北區(qū)、南岸區(qū)、巴南區(qū)、江津區(qū)、永川區(qū)、長壽區(qū)、北碚區(qū)和合川區(qū)等十區(qū)縣。這八個區(qū)縣在2011年的GDP均超過300億元,每個區(qū)縣GDP占全市總額均在3%以上。第三層級:包括其余的24個區(qū)縣,這些區(qū)縣的經(jīng)濟總量規(guī)模相對較小,對周邊地區(qū)的影響有限。

(三)區(qū)域服務業(yè)發(fā)展水平測度與特征

1.測度方法

H.Hoyt(1939)指出,在自由貿(mào)易的情況下,每一個地區(qū)因受到自然資源與人力資源的影響,有些產(chǎn)業(yè)發(fā)展得較快、有些產(chǎn)業(yè)發(fā)展得較慢。發(fā)展較快產(chǎn)業(yè)的產(chǎn)品除了自給自足外,還能供給附近的其他地區(qū)。經(jīng)濟學界為衡量這一特征,常用區(qū)位熵來表示。

區(qū)位熵(L1)表示城市經(jīng)濟中某一產(chǎn)業(yè)的產(chǎn)出中用于向城市域外出口的部分所占的比重,用公式表示為:

如果熵為1,則表示這一行業(yè)所有產(chǎn)品都在城市域內(nèi)消費,沒有工人為出口而生產(chǎn)。如果熵為5,則表示這一行業(yè)的產(chǎn)品總量是在域內(nèi)消費類的5倍,所以工人的1/5為本地生產(chǎn),4/5為出口生產(chǎn)[11]。

由于統(tǒng)計上的困難,這種直接計算事實上是不可能的,實際的區(qū)位熵是使用一個地區(qū)某種產(chǎn)業(yè)或產(chǎn)品生產(chǎn)在全國(全省)的產(chǎn)業(yè)或產(chǎn)品生產(chǎn)中所占的比重與該地區(qū)某項指標(產(chǎn)品、產(chǎn)業(yè)、人口等)占全國(全省)該項指標比重之比。如果區(qū)位熵大于1,可以認為該產(chǎn)業(yè)是地區(qū)的專業(yè)化部門;區(qū)位熵越大,專業(yè)化水平越高;如果區(qū)位熵小于或等于1,則認為該產(chǎn)業(yè)是自給性部門。

2.服務業(yè)區(qū)域差異判定

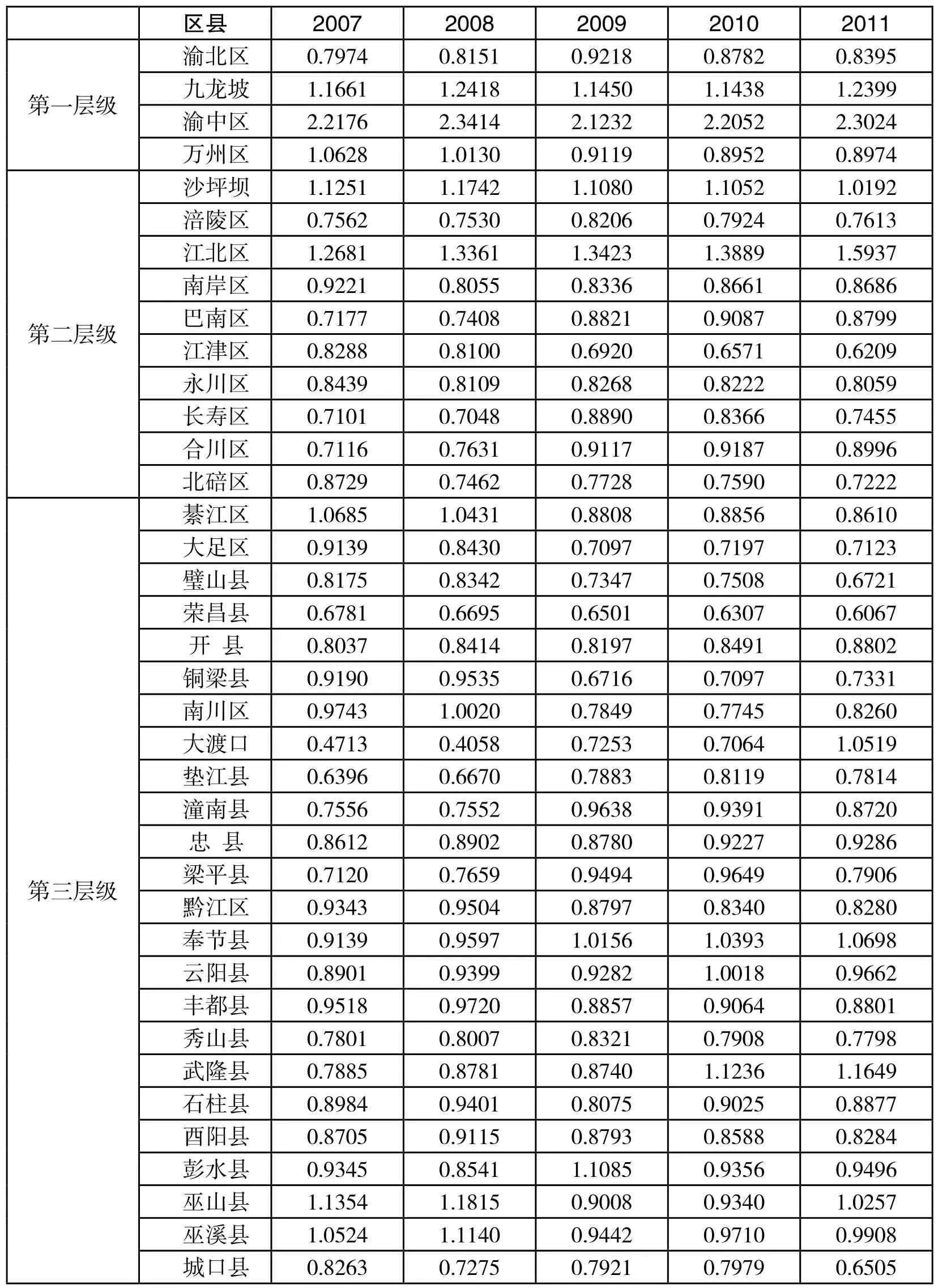

由重慶市歷年統(tǒng)計年鑒的有關(guān)數(shù)據(jù)可計算得出2007-2011各區(qū)縣服務業(yè)區(qū)位熵。

從表2中可以看出,全市38個區(qū)縣有,僅有渝中區(qū)、江北區(qū)、沙坪壩區(qū)和九龍坡區(qū)服務業(yè)區(qū)位熵2007-2011年連續(xù)大于1,這與重慶市傳統(tǒng)意義上的解放碑、觀音橋、三峽廣場和楊家坪四大商圈的飛速發(fā)展密不可分。其中,渝中區(qū)區(qū)位熵最大,連續(xù)5年在2以上,且五年來總體上呈現(xiàn)上升趨勢,這與渝中區(qū) “國家中心城市商業(yè)形象窗口,西南地區(qū)商業(yè)商務總部基地,長江上游地區(qū)購物之都標志區(qū)”的城市定位相符。江北區(qū)連續(xù)五年服務業(yè)區(qū)位熵均為1.2以上,且連年上升,這說明江北區(qū)的服務業(yè)發(fā)展很快,尤其是現(xiàn)代服務業(yè)的飛速發(fā)展使得江北區(qū)服務業(yè)集聚輻射能力大幅提升。排在第三位的是九龍坡區(qū),近年來九龍坡區(qū)服務業(yè)呈現(xiàn)加快發(fā)展的勢頭,服務業(yè)占GDP比重達到51%,服務業(yè)區(qū)位熵始終在1以上,并呈現(xiàn)上升趨勢。沙坪壩區(qū)服務業(yè)區(qū)位熵連續(xù)5年均大于1,但總體趨勢呈現(xiàn)遞減特征,說明沙坪壩區(qū)服務業(yè)集聚輻射能力略有下降。

另外,處于第一層級的渝北區(qū),盡管經(jīng)濟實力在全市排名第一,但服務業(yè)只占GDP的34%,同時,渝北區(qū)的服務業(yè)網(wǎng)點和設施等建設略顯滯后,因此,渝北區(qū)服務業(yè)要接受江北等周邊區(qū)域的輻射。萬州區(qū)在2007年和2008年服務業(yè)區(qū)位熵均大于1,隨后3年降到1以下,說明萬州區(qū)在2007年和2008年服務業(yè)不僅能夠滿足本地的需求,而且還能供給周邊地區(qū),但隨后的時間萬州服務業(yè)呈現(xiàn)略有萎縮趨勢,接受周邊地區(qū)的輻射。

表2 重慶市各區(qū)縣服務業(yè)區(qū)位熵

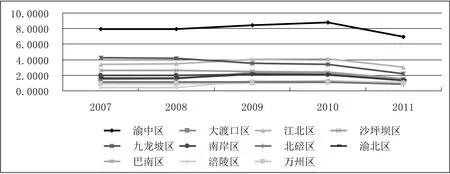

圖1 部分地區(qū)區(qū)位熵變動趨勢

處于第二層級的涪陵區(qū)、南岸區(qū)、巴南區(qū)、江津區(qū)、永川區(qū)、長壽區(qū)、合川區(qū)和北碚區(qū)等八個行政區(qū)中,同處主城區(qū)的南岸、巴南和北碚區(qū)位熵均較高,但南岸和巴南總體上呈現(xiàn)曲折上升趨勢,而北碚區(qū)則略有下降。另外,涪陵、江津、永川、長壽和合川等區(qū)域性中心城市區(qū)位熵同樣較高,說明通過近年來的飛速發(fā)展,這些地區(qū)服務業(yè)集聚輻射能力有了大幅提高。

在第三層級的區(qū)縣中,有4個區(qū)縣服務業(yè)區(qū)位熵逐年上升,已經(jīng)達到1以上,其中大渡口區(qū)通過商業(yè)設施的完善和現(xiàn)代服務業(yè)的發(fā)展,區(qū)位熵逐年上升;奉節(jié)縣、武隆縣和巫山縣則通過旅游業(yè)的帶動,使得服務業(yè)區(qū)位熵上升,對周邊區(qū)縣的輻射作用明顯。其余區(qū)縣服務業(yè)的發(fā)展有快有慢,但大部分區(qū)縣服務業(yè)均無法滿足本地需求,需要接受周邊區(qū)域的輻射。

三、服務業(yè)的動態(tài)集聚實證

(一)判別指標

1.集中系數(shù)

根據(jù)Wagstaff等的研究,衡量產(chǎn)業(yè)的集中程度可采用集中系數(shù)來測度:

其中eij為j區(qū)域i產(chǎn)業(yè)的產(chǎn)值,Pj為j區(qū)域的人口,Ein為全國(或全省)i產(chǎn)業(yè)產(chǎn)值,Pn為全國(全省)總?cè)丝凇值越大,表明該地區(qū)按人均產(chǎn)值衡量,具有較高的專門化測度;C值越小,說明該地區(qū)該部門的專門化測度低;當CCij>1時,表明j區(qū)域i產(chǎn)業(yè)比較集中。

2.空間基尼系數(shù)

對于產(chǎn)業(yè)空間集聚程度的測算和判定,1991年,克魯格曼(Krugman,1991)提出用空間基尼系數(shù)來測定美國制造業(yè)集聚程度,①用公式表達為:

其中:G為行業(yè)空間基尼系數(shù),Si為i地區(qū)某行業(yè)就業(yè)人數(shù)占全國該行業(yè)就業(yè)人數(shù)的比重,Xi為該地區(qū)就業(yè)人數(shù)占全國總就業(yè)人數(shù)的比重,對所有地區(qū)進行加總,就可得出某行業(yè)的空間基尼系數(shù)。

同時,按照克魯格曼的理論,空間基尼系數(shù)也可以用產(chǎn)值和增加值進行計算,計算方法和采用就業(yè)人數(shù)的計算方法相同。空間基尼系數(shù)的值介于0和1之間,其值越大,表示該行業(yè)在地理上的集聚程度越高。

(二)重慶市服務業(yè)動態(tài)集聚實證

1.服務業(yè)集中度估算及分析

從對全市38個區(qū)縣的服務業(yè)集中度分析,CCij在2007年至2011年整體呈現(xiàn)上升趨勢,并在2011年達到1以上的區(qū)縣包括:主城九區(qū)、涪陵區(qū)和萬州區(qū)等11個區(qū)縣。

從圖2估算結(jié)果看,總體上,2007年至2011年五年間,主城九區(qū)、涪陵區(qū)和萬州區(qū)等11個地區(qū)服務業(yè)的集中系數(shù)具有一定的波動性,并表現(xiàn)出明顯的地區(qū)差異。分區(qū)域看,渝中區(qū)服務業(yè)集中系數(shù)最大,五年均維持在7-8之間;其次為江北區(qū)和九龍坡區(qū),五年均維持在3以上;其余的大渡口、南岸、沙坪壩、渝北等4個地區(qū)服務業(yè)集中系數(shù)五年間均在1以上;巴南區(qū)服務業(yè)系數(shù)呈現(xiàn)遞增趨勢,并在2009年上升至1;北碚區(qū)服務業(yè)系數(shù)則呈現(xiàn)遞減趨勢。這一結(jié)果與各個區(qū)縣的發(fā)展定位有關(guān),主城九區(qū)定位為國家中心城市的核心載體,萬州區(qū)定位為重慶市第二大城市,涪陵區(qū)定位為“雙百城市(100平方公里建成區(qū),100萬常住人口)”,服務業(yè)集中度分析與當前重慶市對11個區(qū)縣的總體定位相一致。

從以上的分析可以看出,作為國家中心城市核心載體的主城九區(qū)服務業(yè)集中程度均較高,而渝中區(qū)、江北區(qū)、九龍坡和沙坪壩作為重慶全市經(jīng)濟發(fā)展的中心,其服務業(yè)集中系數(shù)明顯高于其余區(qū)縣,從而擴大了重慶市各區(qū)縣內(nèi)部服務業(yè)集聚的地區(qū)差異。這一分析結(jié)果表明,自重慶市直轄以來,全市服務業(yè)的集中程度在主城區(qū)更明顯,換言之,相比較周邊區(qū)縣,服務業(yè)在主城區(qū)更容易集聚起來。

2.空間基尼系數(shù)估算及分析

圖2 11個行政區(qū)服務業(yè)集中度變動趨勢

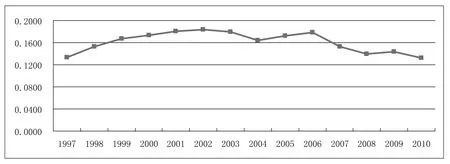

圖3 近年來重慶市服務業(yè)空間基尼系數(shù)變動趨勢

總體上看,從直轄之初的1997年到2010年,重慶市服務業(yè)集聚經(jīng)歷了兩個階段。1997年到2003年,全市服務業(yè)發(fā)展呈現(xiàn)緩慢集聚的態(tài)勢,說明在這一階段全市服務業(yè)的發(fā)展在向某些地區(qū)集中;在2004年到2010年,由于各個區(qū)縣都開始重視并出臺相應鼓勵措施加快發(fā)展服務業(yè),因此全市服務業(yè)發(fā)展整體上呈現(xiàn)“多點發(fā)力”的態(tài)勢。

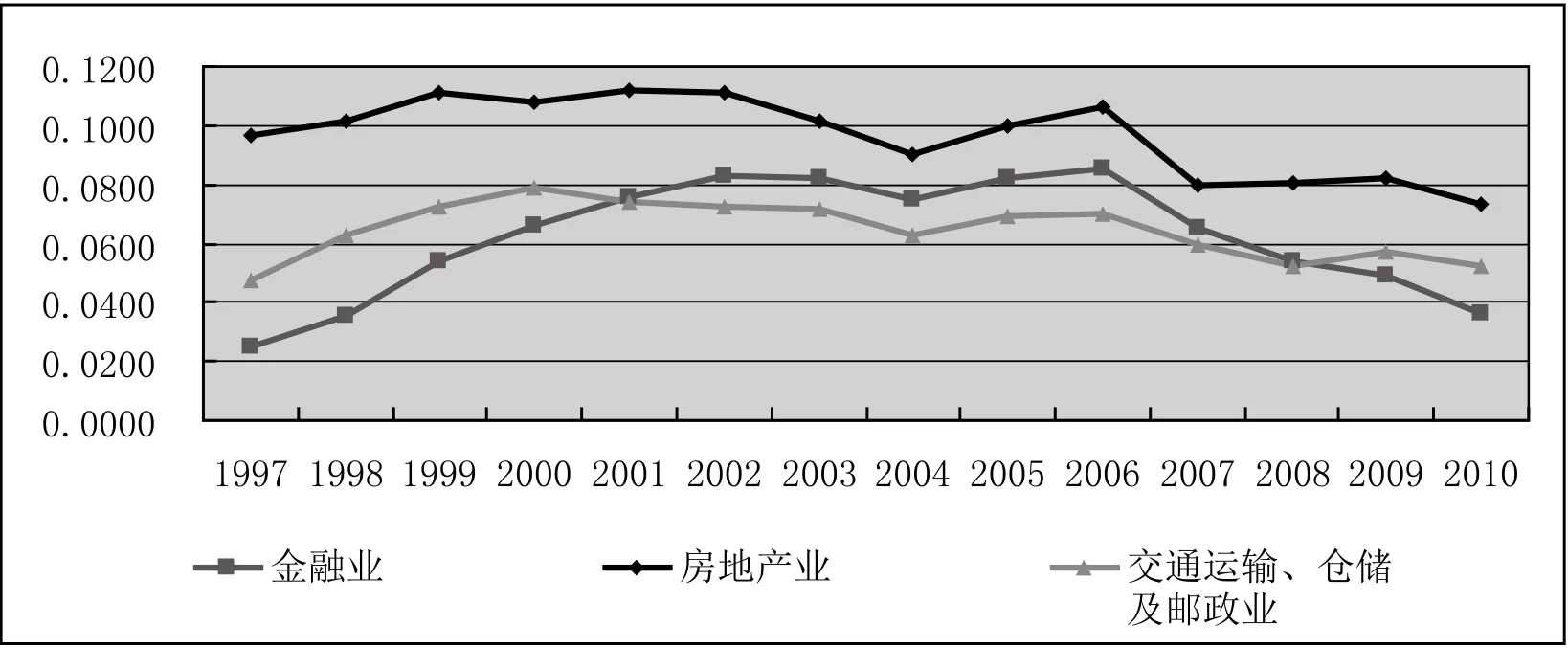

分行業(yè)看,金融業(yè)、房地產(chǎn)業(yè)、交通運輸、倉儲和郵政業(yè)三大服務業(yè)的總體態(tài)勢與服務業(yè)空間基尼系數(shù)變動態(tài)勢大體一致。其中,受近年來房地產(chǎn)業(yè)飛速發(fā)展的影響,房地產(chǎn)業(yè)的集聚程度在三大服務業(yè)中一直較大,但整體上有下降趨勢,說明重慶市各個區(qū)縣房地產(chǎn)業(yè)集聚發(fā)展的空間差異在逐步縮小;金融業(yè)在整體上空間基尼系數(shù)呈現(xiàn)先升后降的趨勢,在2006年之前,空間差異逐步擴大,說明在這一階段重慶市金融業(yè)主要集中在少數(shù)區(qū)縣,尤其是渝中區(qū)。2006年之后,隨著江北區(qū)、南岸區(qū)、沙坪壩區(qū)等地區(qū)金融業(yè)的飛速發(fā)展,空間差異逐步縮小。另外,從交通運輸、倉儲和郵政業(yè)來看,全市總體水平基本保持平穩(wěn),說明全市交通運輸、倉儲和郵政業(yè)在空間上分布基本均勻。

圖4 服務業(yè)主要行業(yè)的空間基尼系數(shù)變動趨勢

四、基本結(jié)論及政策建議

本文以重慶市為樣本,利用區(qū)位熵、集中系數(shù)以及空間基尼系數(shù)三個指標對全市38個區(qū)縣的服務業(yè)集聚程度進行了分析,并分析了各個區(qū)縣的地區(qū)差異。通過分析和判斷,得到如下結(jié)論:

第一,全市38個區(qū)縣中,目前基本形成以主城九區(qū)為核心,以區(qū)域性中心城市為重點的服務業(yè)發(fā)展分工格局。同時,全市服務業(yè)集聚特征越來越明顯,并逐步向主城九區(qū)以及萬州和涪陵等城市規(guī)模較大的地區(qū)集聚。服務業(yè)集聚式發(fā)展在主城區(qū)更為明顯,服務業(yè)的集聚特征在主城區(qū)更容易出現(xiàn)。

第二,區(qū)域內(nèi)服務業(yè)存在明顯的行業(yè)間非均衡發(fā)展特征,但這一特征隨著全市各個區(qū)縣對服務業(yè)發(fā)展的重視和鼓勵,非均衡性已有所緩解。另外,重慶市服務業(yè)各個行業(yè)的集聚程度不同,集聚度最高的是房地產(chǎn)業(yè),其次為金融業(yè)、交通運輸倉儲和郵政業(yè)。住宿和餐廳業(yè)、批發(fā)零售業(yè)等生活性服務業(yè)集聚程度也很高。

第三,造成地區(qū)間服務業(yè)發(fā)展不均衡性的原因有很多,主要包括區(qū)域內(nèi)部實施的非均衡發(fā)展戰(zhàn)略、自然資源稟賦差異、產(chǎn)業(yè)結(jié)構(gòu)差異、教育水平差異等因素。從對重慶市38個區(qū)縣的實證分析可得出判斷,服務業(yè)的集聚與地區(qū)經(jīng)濟規(guī)模有一定關(guān)系,但并不緊密相關(guān);另外,服務業(yè)的集聚程度與城市的功能定位密切相關(guān),與城市的產(chǎn)業(yè)結(jié)構(gòu)之間也存在高度相關(guān)性。

綜上所述,目前重慶市服務業(yè)發(fā)展已經(jīng)進入集聚式發(fā)展階段,但現(xiàn)代服務業(yè)的合理分工格局尚未形成。因此,進一步優(yōu)化全市服務業(yè)的空間結(jié)構(gòu)和內(nèi)部行業(yè)結(jié)構(gòu),促進服務業(yè)集聚發(fā)展,仍是今后一段時期的重要工作。

同時,本文基于重慶市服務業(yè)的實證研究所得出的結(jié)論對于全國服務業(yè)集聚區(qū)的發(fā)展也具有同樣的意義。具體而言,要促進服務業(yè)的集聚式發(fā)展,需要把握以下幾點:

一是在城市建設和產(chǎn)業(yè)布局過程中,摒棄以往“重工輕商”、“重工業(yè)輕服務業(yè)”的發(fā)展理念,把服務業(yè)的發(fā)展作為工業(yè)布局的前置條件,預留服務業(yè)集聚式發(fā)展空間。

二是加大服務業(yè)發(fā)展政策支持力度。出臺針對服務業(yè)發(fā)展載體建設投資方面的政策,如現(xiàn)代商業(yè)中心區(qū)開發(fā)、重點特色街區(qū)、會展中心、重點專業(yè)市場、工業(yè)樓宇等發(fā)展建設等方面,要制定配套政策;針對研發(fā)、科技服務、帶有公益性、共享性技術(shù)服務平臺建設及營運業(yè)主,應制定相應優(yōu)惠政策;設立服務業(yè)發(fā)展專項引導基金等等。

三是建立各個層級區(qū)域之間的分工合作機制。第一層級城市由于在地理位置、人口素質(zhì)和經(jīng)濟發(fā)展水平方面的優(yōu)勢,打造服務業(yè)集聚區(qū)顯得更為容易。因此應結(jié)合第一層級城市自身的發(fā)展目標和產(chǎn)業(yè)基礎(chǔ),通過打造信息與服務外包、科技研發(fā)、現(xiàn)代金融等現(xiàn)代服務業(yè)集聚區(qū),提升自身集聚輻射能級。第二層級城市則應重點促進現(xiàn)代物流、現(xiàn)代商貿(mào)、會展、文化產(chǎn)業(yè)等服務業(yè)集聚區(qū)的形成。而第三層級的城市應發(fā)揮自身資源優(yōu)勢,大力發(fā)展旅游業(yè)、商貿(mào)流通業(yè)、社區(qū)服務業(yè)等服務業(yè)形態(tài)。通過三個層級城市之間服務業(yè)的分工與合作,共同打造分工明確、相輔相成的服務業(yè)發(fā)展體系。

注釋:

①空間基尼系數(shù)大于0并不一定表明有集群現(xiàn)象存在,因為它沒有考慮企業(yè)規(guī)模的差異。舉例而言,如果一個地區(qū)存在一個規(guī)模很大的企業(yè),有可能就會造成該地區(qū)在該產(chǎn)業(yè)上有較高的基尼系數(shù),但實際上并無明顯的集群現(xiàn)象出現(xiàn)。利用空間基尼系數(shù)來比較不同產(chǎn)業(yè)的集聚程度時,會由于各產(chǎn)業(yè)中企業(yè)規(guī)模或地理區(qū)域大小的差異而造成跨產(chǎn)業(yè)比較上的誤差。空間基尼系數(shù)沒有考慮到具體的產(chǎn)業(yè)組織狀況及區(qū)域差異,因此在表示產(chǎn)業(yè)的集聚程度時往往含有虛假成分。

[1]保羅·克魯格曼.地理和貿(mào)易(中譯本).北京:北京大學出版社,2000.

[2]Heskett J L. Lessons in the service sector [J]. Harvard Business Review, 1987, 65: 118-126.

[3]Senn, Lanfranco,Service activities’ urban hierarchy and cumulative growth[J], The Service Industries Journal, Apr, 1993.

[4]Keeble And Nachum. Why do business service firms cluster small consultancies, clustering and decentralization in London and southern England [J]. Transactions of the In-stitute of British Geographers, 2002, 27(1): 67-90.

[5]Naresh P, Gary C. The benefits of industrial clustering in sights from the financial services industry at three locations[J]. Journal of Financial Services Marketing, 2003,7(3): 230-245.

[6]馬風華,劉俊.我國服務業(yè)地區(qū)性集聚程度實證研究[J].經(jīng)濟管理,2006(23):10-13.

[7]胡霞.集聚效應對中國城市服務業(yè)發(fā)展差異影響的實證研究[J].財貿(mào)研究,2007(5):44-50.

[8]李慧中,王海文.結(jié)構(gòu)演進、空間布局與服務業(yè)的發(fā)展——來自長三角的經(jīng)驗研究[J].復旦學報(社會科學版),2007(5):59-66.

[9]胡曉鵬,李慶科.生產(chǎn)性服務業(yè)的空間集聚與形成模式:長三角例證[J].改革,2008(9):81-88.

[10]楊向陽,童馨樂.長三角地區(qū)服務業(yè)集聚的實證分析[J].南京農(nóng)業(yè)大學學報(社會科學版),2009(4):59-64.

[11]安虎森.區(qū)域經(jīng)濟學通論[M].北京:經(jīng)濟科學出版社,2004.

Spatial Agglomeration of Service Industry: Empirical Analysis and Countermeasures Based on the Case Study of ChongQing

Li Lin

Through the empirical sample studies of the spatial agglomeration of service industry, interrelations could be found between agglomeration of service industry and the scale of regional economic, though not very closely related; the service industry cluster develop disproportionately, but with a declining trend. As a result, in order to progressively advance service industry cluster, improvements could be made from the perspectives of development philosophy, policy guidance and division of labor.

service industry; spatial agglomeration; countermeasures

book=114,ebook=116

F719.9

10.3969/j.issn.1674-7178.2012.06.011

李林,重慶社會科學院助理研究員,碩士,主要從事區(qū)域經(jīng)濟、技術(shù)經(jīng)濟管理研究。

(責任編輯:盧小文)

2012年重慶市軟科學項目。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫(yī)學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

當代縣域經(jīng)濟(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15