船舶訂單結(jié)構(gòu)新變奏

2012-09-06 06:13:32中國船舶工業(yè)經(jīng)濟(jì)研究中心包張靜

中國船檢

2012年11期

關(guān)鍵詞:船舶

中國船舶工業(yè)經(jīng)濟(jì)研究中心 包張靜

在外圍經(jīng)濟(jì)和航運(yùn)市場(chǎng)環(huán)境再度惡化的情況下,年初以來國際船舶市場(chǎng)新船成交量和價(jià)格仍舊延續(xù)上年下跌態(tài)勢(shì),光從訂單總量和新船價(jià)格來講,今年市場(chǎng)確實(shí)沒有任何亮點(diǎn)可言,但市場(chǎng)需求結(jié)構(gòu)的進(jìn)一步變化而導(dǎo)致競(jìng)爭(zhēng)結(jié)構(gòu)變化倒是引發(fā)人們不少深層次的思考,這些變化或許是當(dāng)期市場(chǎng)的最大特點(diǎn),也為高端船舶制造商創(chuàng)造了許多機(jī)會(huì)。具體來講,今年全球船舶市場(chǎng)需求結(jié)構(gòu)從過去以三大主力船型為主向高技術(shù)高附加值船型轉(zhuǎn)移趨勢(shì)更加明顯,市場(chǎng)競(jìng)爭(zhēng)局面也由過去常規(guī)船型完全充分競(jìng)爭(zhēng)轉(zhuǎn)變的少數(shù)幾家船廠的壟斷(或寡頭)競(jìng)爭(zhēng)局面,對(duì)于從事于高端產(chǎn)品廠家而言,今年接單狀況反而變得相對(duì)輕松了。如下幾方面的特點(diǎn)值得大家關(guān)注和思考。

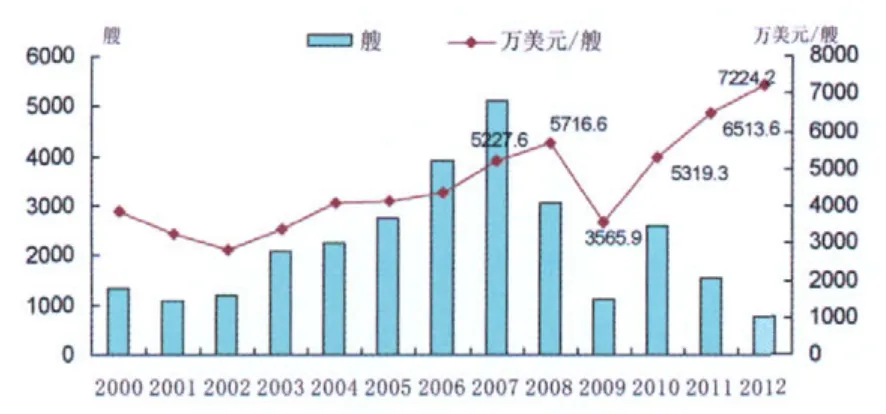

第一,在量價(jià)齊跌的情況下,單船平均成交金額反而大幅上升。據(jù)不完全統(tǒng)計(jì),2012年1~9月全球累計(jì)成交新船763艘,成交總金額551.2億美元,平均每艘成交金額高達(dá)7224.2萬美元。較2010年和2011年平均每艘成交金額提高35.8%和10.9%,較平均船價(jià)歷史最高位的2007年增長了26.4%。有人會(huì)問,在新船成交量大幅萎縮,新船價(jià)格普遍跌幅達(dá)到40%~50%的情況下,為什么今年單船平均成交金額會(huì)出現(xiàn)如此高幅度提升呢?筆者認(rèn)為,高附加值高技術(shù)船舶在成交量中占比的顯著放大可能是最好的解釋理由。

圖1.2000~2012年成交量(艘)與單船平均成交金額變化

第二,三大主力船型占比明顯下降,雙高船型占比大幅上升。……

登錄APP查看全文

猜你喜歡

艦船科學(xué)技術(shù)(2022年14期)2022-09-22 03:08:26

艦船科學(xué)技術(shù)(2022年14期)2022-09-22 03:07:40

機(jī)械工業(yè)標(biāo)準(zhǔn)化與質(zhì)量(2022年6期)2022-08-12 02:07:42

艦船科學(xué)技術(shù)(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學(xué))(2019年10期)2020-01-18 09:16:22

船舶標(biāo)準(zhǔn)化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30