乳制品企業(yè)間的市場信號實證研究

2012-09-12 02:09:44施國良

浙江農(nóng)業(yè)科學(xué) 2012年1期

關(guān)鍵詞:信號

施國良,姚 斌

(河海大學(xué) 商學(xué)院,江蘇 南京 211100)

企業(yè)必須在不斷變化的環(huán)境中了解自己的競爭優(yōu)勢,并在對競爭對手行為預(yù)期的基礎(chǔ)上制定自己的動態(tài)競爭戰(zhàn)略[1]。然而管理者的時間和注意力的領(lǐng)域是有限的,由于競爭互動的復(fù)雜性、作為行為主體的企業(yè)的非完全理性、以及競爭環(huán)境中諸多不確定因素的影響,對競爭反應(yīng)的預(yù)測是非常困難的,分析市場信號的作用就是為了使企業(yè)能盡量做出正確、及時、有效的戰(zhàn)略決策,更好地反應(yīng)。

作者試圖通過對中國乳制品業(yè)中發(fā)展較好的2家企業(yè) (伊利、光明)的市場信號發(fā)出和反應(yīng)的實證研究,總結(jié)各類信號發(fā)生的頻率,各類反應(yīng)發(fā)生的頻率以及信號和反應(yīng)之間的關(guān)系,并與之前學(xué)者的理論得出的假設(shè)對比,分析差異的原因,以期對中國乳制品業(yè)企業(yè)更好地對信號做出反應(yīng)有一定的參考作用。

1 理論基礎(chǔ)及假設(shè)

1.1 市場信號—反應(yīng)模型

汪克夷等[2]注意到了在行動和反應(yīng)之間總是存在一個對行動的察覺和解釋的過程,其實這個過程就是對信號的分析過程。基于這樣的思考,他們提出了一個分析框架:結(jié)合行動發(fā)起者的特性分析,將競爭行動解釋為3種清晰的市場信號;結(jié)合可能做出反應(yīng)的反應(yīng)者的特性分析,預(yù)測針對不同的市場信號,哪些反應(yīng)者可能對哪些行動做出反應(yīng)及反應(yīng)速度。

費伊[3]在他的著作中詳細(xì)介紹了信號的分析過程,將信號分析過程分解成幾項行動:收集和記錄、發(fā)現(xiàn)、感知、解釋和評價。由于目的只是分析信號,所以這一過程的終點是評價。基于我們的研究目的,參考汪克夷和馮桂平的模型,可以將反應(yīng)加入費伊的信號分析模型中,得到基于信號分析過程的市場信號—反應(yīng)模型。

將基于信號分析過程的市場信號—反應(yīng)模型和基于市場信號的競爭反應(yīng)預(yù)測模型對比可以發(fā)現(xiàn),2位學(xué)者的模型中對信號的解釋過程包含模型的2個過程,即從指標(biāo)到信號的感知過程和從信號到推論的解釋過程,將解釋過程細(xì)分有利于更好地分析信號,因為感知的過程不需要加入太多人為的分析,只需要簡單分類。這樣可以使信號的類別更加明確和客觀。

1.2 信號強(qiáng)度和反應(yīng)

信號的強(qiáng)度一定程度決定了信號的影響力,高強(qiáng)度 (高影響力)的信號揭示出對廠商當(dāng)前市場份額地位的重大威脅的存在,并且目前的經(jīng)營模式可能不再是確保未來市場成功的有效平臺了,信號接收者也就只能做出反應(yīng)[4],由此提出下面的假設(shè)。

假設(shè)1:信號強(qiáng)度越大,反應(yīng)可能性越大。

假設(shè)2:信號強(qiáng)度越大,反應(yīng)的相似性越低。

1.3 市場地位和反應(yīng)

市場地位高的企業(yè)的行動更為明顯,行動蘊含的信號也更易被對手覺察,因此能吸引更多的注意力,而一個企業(yè)行動吸引的注意力越多,受影響的企業(yè)對該行動做出反應(yīng)的壓力也越大,引起反應(yīng)的可能性就更大更快[5]。另外,規(guī)模較大企業(yè)的行動對競爭者的市場份額構(gòu)成了更大的威脅,這也給受影響的競爭對手提供了更大的反應(yīng)動機(jī)。基于此提出下面的假設(shè):

假設(shè)3:信號發(fā)出者的市場地位越高,信號接收者反應(yīng)可能性越大。

2 研究設(shè)計

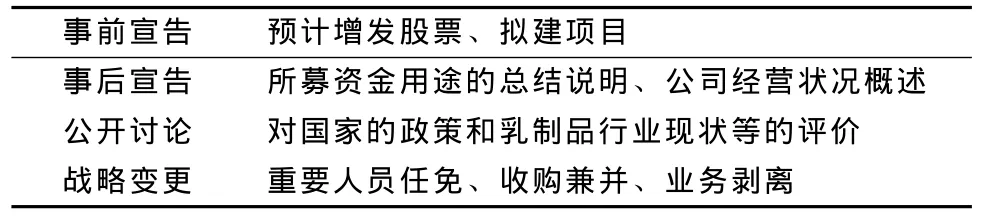

作者主要以2001年1月1日到2009年12月31日間中國乳制品行業(yè)的2個重要企業(yè) (伊利和光明)發(fā)布到巨潮網(wǎng) (www.cninfo.com.cn)上的公告為樣本,將公告進(jìn)行分類研究,以檢驗假設(shè)。表1列舉了公告中包含的市場信號類別。

表1 公告中包含的市場信號類別

選擇伊利和光明的原因在于2家公司都有各自相對明確的市場地位,有助于驗證假設(shè)。一般來說,市場領(lǐng)導(dǎo)者是指在相關(guān)產(chǎn)品的市場上市場占有率最高的企業(yè)。它在價格調(diào)整、新產(chǎn)品開發(fā)、配銷覆蓋和促銷力量方面處于主導(dǎo)地位。它是市場競爭的導(dǎo)向者,也是競爭者挑戰(zhàn)、效仿或回避的對象。市場挑戰(zhàn)者是指那些相當(dāng)于市場領(lǐng)先者來說在行業(yè)中處于第二、第三和以后位次的企業(yè)。最新的權(quán)威機(jī)構(gòu)調(diào)查數(shù)據(jù)表明,伊利集團(tuán)的品牌價值至2009年已達(dá)205.45億元,并以絕對優(yōu)勢第6次蟬聯(lián)乳品行業(yè)首位。這意味著伊利在經(jīng)濟(jì)影響力、技術(shù)影響力、文化影響力、社會影響力等方面全面展示了行業(yè)領(lǐng)導(dǎo)者的絕對優(yōu)勢。蒙牛作為之前的市場挑戰(zhàn)者,與伊利經(jīng)過幾年的競爭,實力已經(jīng)和伊利相差不大,所以市場地位比較模糊,可以和伊利一樣視為中國乳制品行業(yè)的領(lǐng)導(dǎo)者。光明的市場份額和伊利、蒙牛相比相差較多,可以作為乳制品行業(yè)的挑戰(zhàn)者。

本文以卡方檢驗作為假設(shè)檢驗的統(tǒng)計分析方法。

假設(shè)1卡方檢驗的原假設(shè) (H0)和備擇假設(shè)(H1)為:H0:信號強(qiáng)度和信號可能性無關(guān)聯(lián);H1:信號強(qiáng)度和信號可能性有顯著關(guān)聯(lián)。

假設(shè)2卡方檢驗的原假設(shè) (H0)和備擇假設(shè)(H1)為:H0:信號強(qiáng)度和反應(yīng)相似度無關(guān)聯(lián);H1:信號強(qiáng)度和反應(yīng)相似度有顯著關(guān)聯(lián)。

假設(shè)3卡方檢驗的原假設(shè) (H0)和備擇假設(shè)(H1)為:H0:信號發(fā)出者的市場地位和信號接收者反應(yīng)可能性無關(guān)聯(lián);H1:信號發(fā)出者的市場地位和信號接收者反應(yīng)可能性顯著關(guān)聯(lián)。

3 調(diào)查結(jié)果及分析

3.1 市場信號頻率

總共收集伊利公告302個,出于研究目的及可行性考慮,去掉其中無明確戰(zhàn)略含義的公告 (例如公司制度、章程、非重要人員變動、分紅、擔(dān)保等),剩余的可以作為市場信號的公告共113個,其中事前宣告37個,事后宣告54個,公開討論29個,戰(zhàn)略變更 44個,分別占公告總數(shù)的12.25%、17.88%,9.60%和15.57%。總共收集光明公告256個,可以作為市場信號的公告共106個,其中事前宣告24個,事后宣告50個,公開討論29個,戰(zhàn)略變更42個,分別占公告總數(shù)的9.38%,19.53%,11.33%和16.41%。由于有一些公告內(nèi)容較多 (例如年度報告),單個就包含2種或以上的信號類型,所以市場信號總數(shù)大于可以作為市場信號的公告總數(shù)。

對比以上2組數(shù)據(jù)我們可以初步得出:市場領(lǐng)導(dǎo)者與市場挑戰(zhàn)者選擇發(fā)出的4類信號的比例相差不大。領(lǐng)導(dǎo)者發(fā)出的事前宣告略多于挑戰(zhàn)者,挑戰(zhàn)者更傾向于發(fā)出事后宣告,有此區(qū)別的原因可能是領(lǐng)導(dǎo)者具有更完善的信息披露機(jī)制。挑戰(zhàn)者的公開討論和戰(zhàn)略變更都比領(lǐng)導(dǎo)者更多,有兩個可能的原因:行業(yè)領(lǐng)導(dǎo)者的產(chǎn)品質(zhì)量及管理水平高于挑戰(zhàn)者,在面臨相似的監(jiān)督時,被發(fā)現(xiàn)問題的可能性較低,需要公開澄清的事后較少;當(dāng)面臨相似的環(huán)境改變或者危機(jī)時,領(lǐng)導(dǎo)者具有相對較強(qiáng)的公信度,而挑戰(zhàn)者必須更多得為危機(jī)解釋,進(jìn)而做出戰(zhàn)略調(diào)整以適應(yīng)新的環(huán)境或標(biāo)準(zhǔn)。

3.2 市場信號強(qiáng)度和反應(yīng)

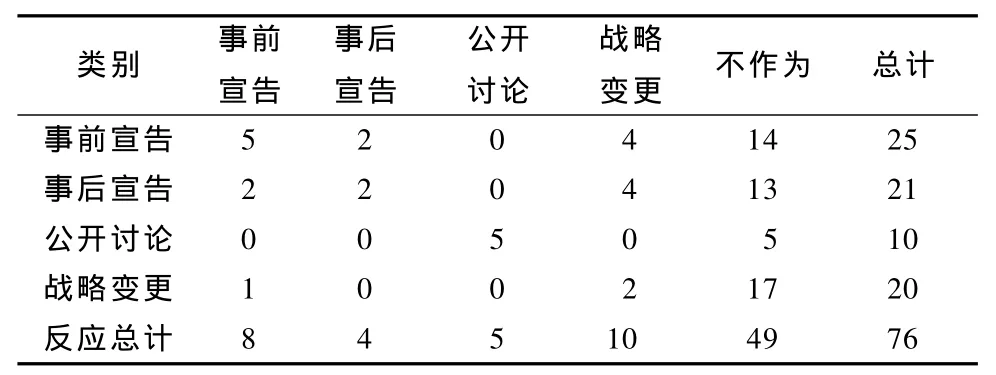

根據(jù)前文對市場信號和反應(yīng)的定義,將伊利和光明時間相近并有一定關(guān)聯(lián)度的信息公告作為一組信號—反應(yīng)。年報、季報等例行性公告由于包含信息內(nèi)容較多,一般一個公告就有2個或以上的信號類型,在分析信號類型和反應(yīng)之間的關(guān)系時會出現(xiàn)一些問題,且這類公告內(nèi)容上多與公司之前發(fā)布的非例行性公告重復(fù),所以在分析信號反應(yīng)關(guān)系時將其排除。最終統(tǒng)計結(jié)果見表2,76組信號—反應(yīng)最多占收集到的公司公告總數(shù)的27.24%,這一比例說明上市公司對于公告中信號的監(jiān)測分析能力有待提高或者上市公司的公告大多數(shù)不具有明顯的信號作用,發(fā)布的目的可能僅僅是出于法律、政策的強(qiáng)制要求。

從表2可以看到,第1類信號事前宣告引發(fā)的反應(yīng)包括5個事前宣告,2個事后宣告,4個戰(zhàn)略變更和14個不作為,反應(yīng)可能性為44%,反應(yīng)相似度為20%;第2類信號事后宣告引發(fā)的反應(yīng)包括2個事前宣告,2個事后宣告,4個戰(zhàn)略變更和13個不作為,反應(yīng)可能性為38.1%,反應(yīng)相似度為9.52%;第3類信號公開討論的反應(yīng)可能性為50%,相似度為50%;第4類信號戰(zhàn)略變更的反應(yīng)可能性為15%,相似度為10%。

表2 伊利和光明公告中76組信號—反應(yīng)類別

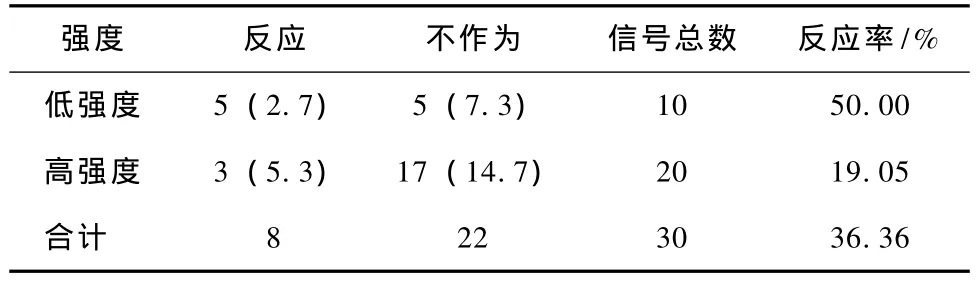

4類信號按強(qiáng)度從弱到強(qiáng)排列為:公開討論、事前宣告、事后宣告、戰(zhàn)略變更。公開討論作為低強(qiáng)度信號,戰(zhàn)略變更作為高強(qiáng)度信號進(jìn)行假設(shè)檢驗。

表3中括號內(nèi)數(shù)據(jù)為理論頻數(shù)即期望值,其他數(shù)據(jù)為觀察頻數(shù),經(jīng)計算得 χ2=4.176,P<0.05,拒絕H0,即信號強(qiáng)度和反應(yīng)可能性有顯著關(guān)聯(lián)。以市場領(lǐng)導(dǎo)者和市場挑戰(zhàn)者作為研究對象,隨著信號強(qiáng)度的增強(qiáng),反應(yīng)可能性是下降的,而不是假設(shè)中說的上升,假設(shè)1在本文的研究背景下不成立。

表3 不同信號強(qiáng)度的反應(yīng)可能性

不同特征樣本行業(yè)的選取和研究方法的差異可能是結(jié)論與假設(shè)相反的重要原因。不同行業(yè)的市場競爭格局不同。在乳制品行業(yè)中有不止一個領(lǐng)導(dǎo)者(伊利、蒙牛),領(lǐng)導(dǎo)者的主要競爭對手不是挑戰(zhàn)者;當(dāng)挑戰(zhàn)者發(fā)出一個強(qiáng)度很強(qiáng)的市場信號 (例如戰(zhàn)略變更)時,這個信號是具有很強(qiáng)的警示作用的,作為領(lǐng)導(dǎo)者的企業(yè)沒有必要冒著很大的與非主要競爭對手直接競爭的風(fēng)險做出回應(yīng)。研究所用具體方法不同。本研究將企業(yè)發(fā)布在網(wǎng)上的公告作為信號的來源來研究,竇彬和田志龍兩位學(xué)者的數(shù)據(jù)來源則是調(diào)查問卷。

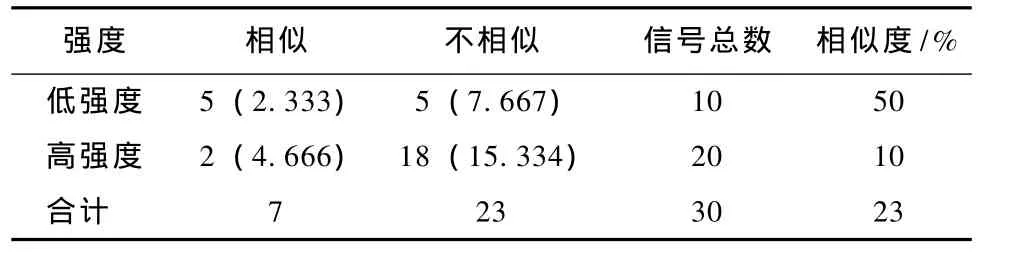

從表 4的數(shù)據(jù)可以計算出 χ2=5.96,P<0.025,拒絕H0,即信號強(qiáng)度和反應(yīng)相似度有顯著關(guān)聯(lián)。以市場領(lǐng)導(dǎo)者和市場挑戰(zhàn)者作為研究對象,反應(yīng)相似度基本按照反應(yīng)強(qiáng)度的加強(qiáng)而降低,假設(shè)2信號強(qiáng)度越大,反應(yīng)的相似性越低成立。

表4 不同信號強(qiáng)度的反應(yīng)相似度

3.3 企業(yè)市場地位和反應(yīng)

為了研究不同市場地位的企業(yè)發(fā)出的市場信號引發(fā)反應(yīng)的區(qū)別,將市場信號按照發(fā)出者的區(qū)別分成2類,即伊利作為發(fā)出者的信號和光明作為發(fā)出者的信號,將前4類反應(yīng) (事前宣告、事后宣告、公開討論和戰(zhàn)略變更)歸為1類,不作為和前4類反應(yīng)區(qū)別開來單獨作為1類,具體統(tǒng)計見表5。

表5 不同企業(yè)市場地位的反應(yīng)可能性

表5所示,總共76組信號-反應(yīng)中,伊利作為信號發(fā)出者,光明作為接收者做出反應(yīng)的有43組;光明作為信號發(fā)出者,伊利作為接收者做出反應(yīng)的有33組。當(dāng)伊利為信號發(fā)出者時,光明作為接收者的反應(yīng)可能性為46.51%,當(dāng)光明為信號發(fā)出者時,伊利作為接收者的反應(yīng)可能性為21.21%,括號內(nèi)為期望值,經(jīng)計算得 χ2=5.21,P<0.025,拒絕H0,即信號發(fā)出者的市場地位和信號接收者反應(yīng)可能性有顯著關(guān)系,且信號發(fā)出者的市場地位越高,信號接收者反應(yīng)可能性越大。伊利作為信號發(fā)出者比光明作為信號發(fā)出者更能引發(fā)競爭者反應(yīng)。伊利作為市場領(lǐng)導(dǎo)者,市場地位顯然比作為挑戰(zhàn)者的光明高,所以假設(shè)3:信號發(fā)出者的市場地位越高,信號接收者反應(yīng)可能性越大成立。注:括號內(nèi)數(shù)據(jù)為理論頻數(shù),即期望值 (表4-5同)。

4 小結(jié)

從實證研究的過程中可以看到,我國乳制品業(yè)企業(yè)對于公告信號作用的利用有待提高,對在公告中存在的信號的關(guān)注度不高,即使像伊利、光明這樣的大型企業(yè)對在公告中的市場信號的反應(yīng)偏少,很多有意義的市場信號沒有被重視。導(dǎo)致這一現(xiàn)象的原因除了企業(yè)的信號分析和反應(yīng)能力有待加強(qiáng)外,上市公司發(fā)出信號的充分性的不足也是一個重要因素。上市公司信息越充分,顯示的信號就越多。信號接收者 (競爭對手)就能對其進(jìn)行更加有效的分析,做出更加合理的反應(yīng),盡可能地減少資源浪費,所以上市公司信息披露機(jī)制的完善對于企業(yè)本身乃至整個行業(yè)都是很有益處的。

[1]戴伊,雷布斯坦因.動態(tài)競爭戰(zhàn)略 [M].上海:上海交通大學(xué)出版社,2003:1-17.

[2]汪克夷,馮桂平.基于市場信號的競爭反應(yīng)預(yù)測 [J].東南大學(xué)學(xué)報:哲學(xué)社科版,2007,9(3):18-22.

[3]利亞姆·費伊.競爭者:以才智、謀略與績效制勝 [M].北京:中國人民大學(xué)出版社,2005:89-118.

[4]謝武,陳曉劍.關(guān)于我國企業(yè)競爭活動反應(yīng)特性的相關(guān)關(guān)系研究 [J].管理工程學(xué)報,2004(3):59-64.

[5]高芳.動態(tài)環(huán)境下競爭市場信號的闡釋與反應(yīng) [J].中南財經(jīng)政法大學(xué)學(xué)報,2008(1):120-125.

猜你喜歡

鴨綠江(2021年35期)2021-04-19 12:24:18

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

媽媽寶寶(2019年10期)2019-10-26 02:45:34

中國生殖健康(2019年3期)2019-02-01 06:12:26

鐵道通信信號(2018年11期)2019-01-19 01:15:08

電子制作(2018年11期)2018-08-04 03:25:42

鐵道通信信號(2018年2期)2018-04-18 12:18:10

鐵道通信信號(2016年11期)2016-06-01 12:11:32

鑿巖機(jī)械氣動工具(2016年3期)2016-03-01 04:00:25

中國病理生理雜志(2015年8期)2015-12-21 12:38:06