股指期貨與股市聯動效應研究——滬深300股指期貨高頻數據的證據

2012-09-14 01:28:42劉向麗李成武

東北財經大學學報 2012年1期

李 婷,劉向麗,李成武

(中央財經大學 金融學院,北京 100081)

一、引 言

股指期貨具有價格發現、套期保值和資產配置等功能,在國外已經有20多年的發展歷史,是全球最重要的金融衍生產品之一。但長期以來,我國并不具備推出股指期貨的相關條件。2006年我國股權分置改革完成后,A股市場結構及基礎制度建設得以完善。同年9月,證監會和各大商品交易所等多方聯手成立中國金融期貨交易所 (以下簡稱中金所)。中金所結合發達國家的經驗及國內A股市場的特征,設計開發了滬深300股指期貨合約。在經歷了3年的模擬交易、測試及改進后,滬深300股指期貨于2010年4月16日正式掛牌交易。

滬深300股指期貨推出后,A股隨即單邊下跌。首個主力合約 (IF1005)交割時,滬深300指數累計跌幅超過15%。為此,不少學者及業界人士認為期貨市場的持續拋壓傳遞到了股票市場,導致了A股暴跌。滬深300股指期貨是否增加了股市的波動性,它與股市之間存在著何種聯動效應,這些問題迫切需要解答。如果將股指期貨與股市的聯動效應分為短期、中期和長期3種,本文旨在研究兩者的短期聯動性。

二、文獻回顧

從研究角度上看,股指期貨與股市的聯動關系主要包括兩個方面:一是波動性變化,即推出股指期貨增加還是平抑了股市的波動性,對信息傳遞效率是否產生了影響;二是價格發現機制,即股指與期指是否存在單向或雙向價格引導機制。

(一)國外相關研究

研究波動性變化的主要觀點可歸結為三類:第一,股指期貨與股市的波動性無關,此為主流觀 點。 針 對 美 國 市 場 而 言, Edwards[1]-[2]、Baldauf和 Santoni[3]以及 Pericli和 Koutmos[4]研究認為股指期貨并未放大S&P 500指數的波動性。澳大利亞市場上,Hodgson和 Nicholls[5]以及Lee和Ohk[6]的研究結論表明,引進股指期貨并未影響股票指數的波動率。此外,Gulen和Mayhew[7]以及 Antonios 和 Gregory[8]對日本和德國股指期貨市場的研究也得出了相同的結論。第二,股指期貨放大了股市的波動性。Harris[9]和Damodaran[10]認為股指期貨推出之后,現貨市場獲得的信息量增多,信息流通速度變快,使用效率更高,投資者反應速度加快,因此加劇了股市的波動性。第三,股指期貨平抑了股市的波動性。Bessembinder和 Seguin[11]、Robinson[12]以及Sung等[13]認為,投資者通過股指期貨進行套期保值,避免了股市下跌時拋出股票引發的新一輪下跌的惡性循環,由此起到了穩定器的作用,平抑了股市的波動性。

在研究價格發現機制的文獻中,Kawaller等[14]、Stoll 和 Whaley[15]、 Kim 等[16]以 及Maosen等[17]的研究結論表明股指期貨領先于現貨價格,即股指期貨對股價指數具有發現作用;以Wahab和 Lashgari[18]為代表的少數觀點認為現貨價格領先于股指期貨價格變動且兩者之間相互影響;而Abhyankar[19]得出的結論則是股指期貨與現貨之間相互獨立。

(二)國內相關研究

在滬深300股指期貨推出之前,受實證數據限制,國內學者主要從三個角度進行相關研究。第一,成熟市場期貨與股市的聯動關系。股市波動率變化方面,徐旭初[20]以韓國 Kospi股指期貨為研究對象,認為股指期貨加劇了股市的波動;李華和程婧[21]研究了美國S&P 500指數和日本Nikkei225指數期貨,認為股指期貨對股市波動影響不顯著;陳芳平和李松濤[22]研究了日經225指數,認為股指期貨平抑了股市波動。價格發現機制方面,黃玉娟和徐守德[23]以臺灣指數期貨為研究對象,得出股市對期貨市場具有價格發現作用的結論;肖輝和吳沖鋒[24]通過研究S&P500、道瓊斯工業平均指數、日經225指數和金融時報100指數發現,期貨對股市具有發現作用;龍博和龍傳文[25]以恒生指數期貨合約為研究對象,得出股市與期貨價格具有相互發現作用的結論。這些研究讓國內學界漸漸熟悉了股市與期貨的聯動關系,了解了成熟的股指市場上期貨和現貨聯動的規律。但是,由于上述研究均基于發達地區的數據,所以對我國市場借鑒意義有限。第二,新華富時A50股指期貨對我國A股的影響。新加坡交易所于2006年9月5日率先推出針對我國A股的新華富時50股指期貨,備受市場歡迎。在該期貨合約的到期日,A股往往會有較大的波動,研究新華富時50股指期貨的到期日效應成為當時的熱點。其中,對A股波動性影響方面,邢天才和張閣[26]通過實證研究發現富時50股指期貨加劇了A股的波動。新華富時50股指期貨的推出,使國人第一次感受到了股指期貨對我國A股市場的影響。客觀上講,我國資本項目的嚴格管制,限制了投資者在A股與富時50股指期貨之間進行資產配置。A股指數與富時50股指期貨之間信息傳遞渠道并不暢通,在此基礎上的研究結果有待進一步商榷。第三,滬深300仿真期貨與A股的關系。2010年4月16日之前,中金所曾推出過滬深300股指期貨仿真交易,部分學者根據仿真數據進行了相關研究。波動性方面,邢天才和張閣[27]認為股指期貨對股市波動性影響不大。價格發現機制方面,葛勇和葉德磊[28]認為股票價格發現了指數期貨價格。仿真交易僅限于股指期貨交易相關各方演練,并非真實的交易,其數據不能充分反映市場信息。

三、研究目的、數據說明及研究方法

(一)研究目的

2010年4月16日HS300股指期貨推出之后,A股市場經歷了較長時間的持續下跌,股市收益率呈現出較為明顯的聚集性。本文將分別從股市波動性和信息傳遞效率變動,以及價格發現機制兩個方面研究滬深300股指期貨與股市之間的聯動關系。與之相對應,解答兩個問題:第一,推出股指期貨后信息傳遞效率是否發生變化,利空和利好信息對股市的波動性影響是否對稱。第二,期貨與股市之間是否存在價格發現機制,推出股指期貨是否觸發了期貨與現貨價格的螺旋式下跌。

(二)數據說明

實證研究中,現貨價格為滬深300指數,數據來自中證指數公司;期貨價格采用滬深300當月連續合約,數據來自文華財經交易系統。此外,兩部分實證研究用到的數據頻率和樣本區間略有不同。股市收益率波動性研究中,滬深300指數為1分鐘高頻數據,數據區間為2009-01-05至2010-09-30,共101 017個觀測值。價格發現機制研究中,股指期貨和股市價格采用5分鐘高頻數據,數據區間為2010-04-16至2011-07-29,剔除缺失數據后共14 464個觀測值。

(三)研究方法

1.收益波動性研究模型

由于金融數據時間序列往往存在顯著的波動聚集性和異方差性,基于同方差假設和最小二乘估計 (OLS)的自回歸模型無法正確利用這些信息。在此背景下,Engle和 Granger[29]提出了自回歸條件異方差模型 (ARCH模型),Bollerslev[30]進一步將其推廣形成了廣義自回歸條件異方差模型 (GARCH模型),通過條件方差方程描述擾動項方差的變動規律。實際應用中,GARCH模型可以滿足絕大部分需要。通過GARCH項和ARCH項系數變化,可以分析信息的傳遞效率。

另外,正向和負向沖擊可以反映股市正面和負面消息帶來的影響。但原始ARCH和GARCH模型僅能反映沖擊的平方,這導致擾動項方差無法區分不同方向的沖擊。早在1976年,Black發現同等強度的利空消息比利好消息對股市的波動影響更大,并將這種現象稱為“非對稱效應”[31]。為了檢驗我國股市的非對稱效應,下面使用 Zakoian[32]提出的門限條件異方差模型(TARCH模型),模型中均值方程和方差方程分別為公式 (1)和公式 (2)。為了比較股指期貨推出前后股市收益率波動性特征,將滬深300指數2009-01-05 至2010-09-30數據分為前后兩個樣本,實證研究分為推出前、推出后及全部樣本區間研究。其中,全樣本建模時在公式 (2)中加入虛擬變量I表示股指期貨推出這一事件。

其中,Rate代表滬深300指數的對數收益率,Ratet=lnPt-lnPt-1,Pt為 t期指數的收盤價,Pt-1為t-1期的收盤價。ω為隨機擾動項。α為ARCH項 (滯后期殘差平方項的系數),表示市場近期信息對收益率波動的影響程度。u2t-1dt-1 是非對稱效應項。γ反映市場信息影響的非對稱性,d為虛擬變量,反映利空消息時等于1,反映利多消息時等于0。當γ≠0時,說明存在非對稱效應,利空消息對條件方差有α+γ倍的沖擊,利好消息對條件方差有α倍的沖擊。β為GARCH項 (滯后期條件異方差的系數),代表過去信息對于未來波動的影響。φ為虛擬變量I的系數,從全樣本角度反映股指期貨推出對股市收益率波動性的影響。2010年4月16日之前,I=0;之后,I=1。如果φ通過了顯著性檢驗,說明推出股指期貨后股市收益率發生了顯著變化。

2.價格發現機制研究方法

鑒于期貨與現貨間價格發現機制的研究較為成熟,主要采用誤差修正模型。包括如下步驟:首先,利用Granger因果關系檢驗法,檢驗期貨與股市價格之間是否存在單項或雙向因果關系。其次,檢驗相關序列的平穩性,驗證是否存在協整關系。如果存在協整關系,將估計誤差修正模型。最后,采用脈沖響應分析研究期貨價格與股價對沖擊的響應,研究價格發現關系。

四、實證結果及解釋

(一)波動率的互動關系

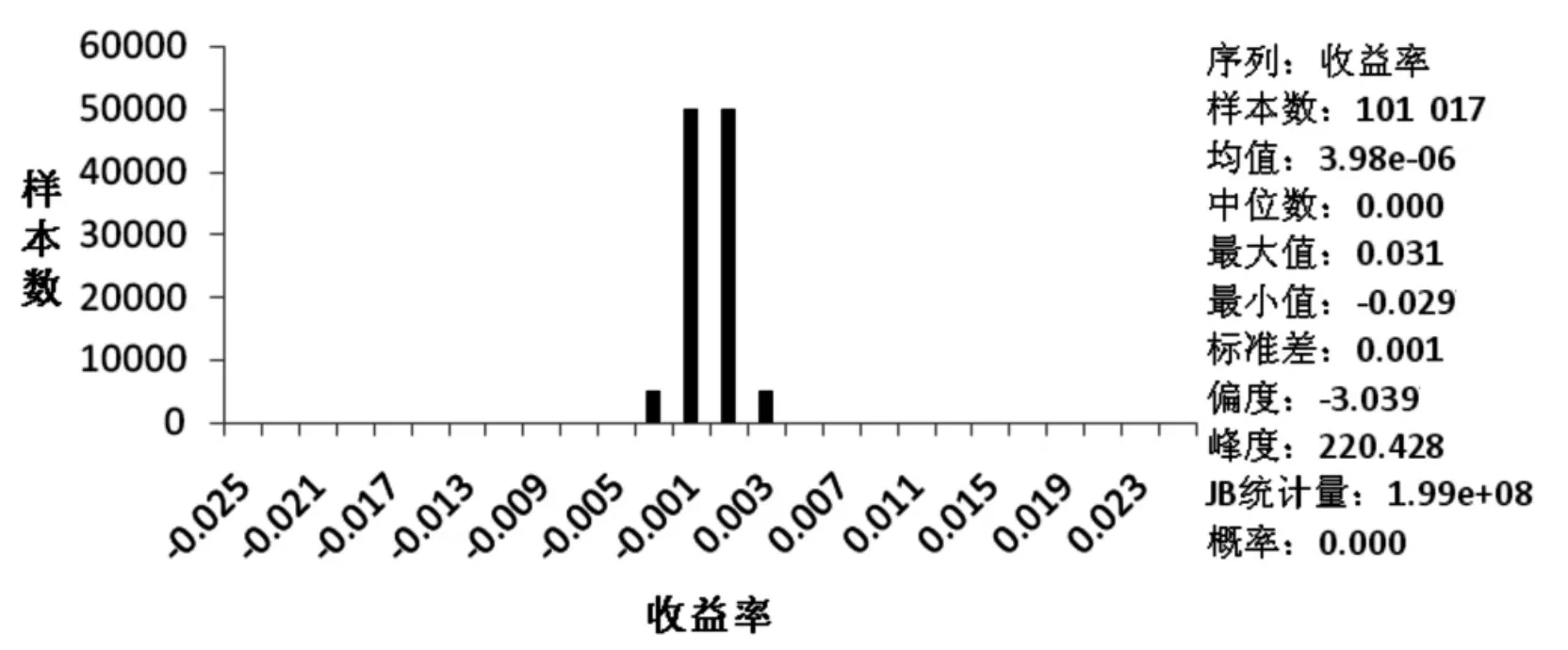

滬深300指數高頻收益率序列的描述性統計如圖1所示,滬深300指數對數收益率呈現出明顯的尖峰厚尾特性。通過ADF單位根檢驗發現其對數收益率平穩,適合建立TARCH模型。針對滬深300指數的對數收益率序列,分別在推出前、推出后和全樣本3個區間內估計TARCH模型,殘差分布假定為學生 t分布。采用Eviews6.0軟件,TARCH模型結果經整理后如表1所示。

圖1 滬深300指數收益率描述性統計量

表1 滬深300指數收益率波動性模型估計結果

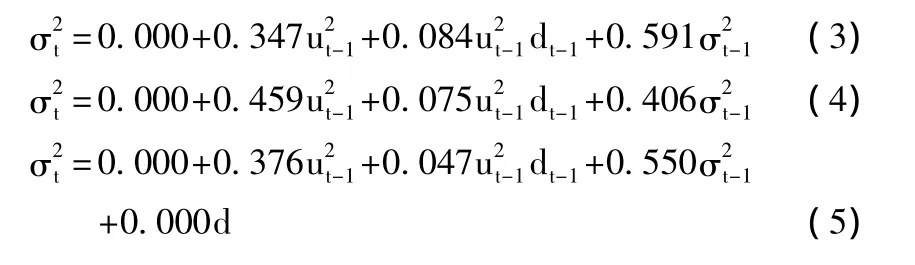

3個模型對應的條件方差方程分別為:

從表1可以看出,在0.05的顯著性水平下:第一,3個模型的α系數均為正數,都通過了顯著性檢驗。說明ARCH效應明顯,波動性存在聚集特征,t時刻信息的影響往往會使t至t+n期發生一致波動,即較大 (或者較小)的波動呈現出聚集性。與此同時,股指期貨推出之后α由0.347增大為0.459(全樣本α為0.376),說明股指期貨增加了信息的傳遞速度和效率,新信息對股市波動率的影響增強了,人們更加關注新信息對股市的影響。第二,3個模型中的γ系數都是正數,通過了顯著性檢驗。說明我國股市確實存在多、空消息非對稱影響的現象。3個模型均有α+γ>α,表明利空消息對股市的影響要大于利多消息的影響。股指期貨推出后,α+γ由0.431變為0.534,說明負面消息對股市的波動性影響效應得以增強,股市收益率波動性增大。第三,3個模型的β系數均為正數,通過了顯著性檢驗。說明舊信息對股市波動性的影響顯著。股指期貨推出后,β由0.591減小為0.406(全樣本β為0.550),表明舊信息對股市的影響力下降。第四,全樣本估計中φ系數未通過顯著性檢驗,說明從全樣本上看,股指期貨的推出并未加劇股市的波動性。

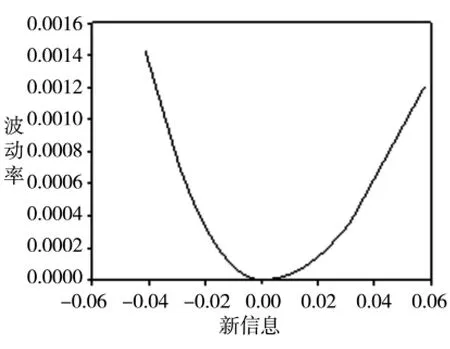

基于T-GARCH模型均值方程的殘差分析,可以更清晰地反映正面和負面消息對股市的不同影響,即檢驗非對稱沖擊效應。將多空沖擊結果繪制成圖2,橫軸代表新信息,小于0時代表利空消息,大于0代表利好消息。可以看出左側曲線更加陡峭,右側曲線相對平緩,說明利空消息對股市的沖擊更加劇烈。

(二)價格的互動關系

利用誤差修正模型研究期現價格發現機制時需要確定滯后期。根據VAR模型中AIC及SC最優準則,確定最優滯后期為25期,下文所有模型及相關檢驗中均按此設定。

圖2 利好、利空對股市波動性的不同影響

1.格蘭杰因果關系檢驗

從表2可以看出,在0.01顯著性水平下,拒絕兩個原假設,接受備擇假設。即認為股指期貨是導致滬深300指數變動的Granger原因;同時,滬深300指數也是導致股指期貨價格變動的Granger原因。

表2 期貨與股市價格的因果關系

2.平穩性及協整關系檢驗

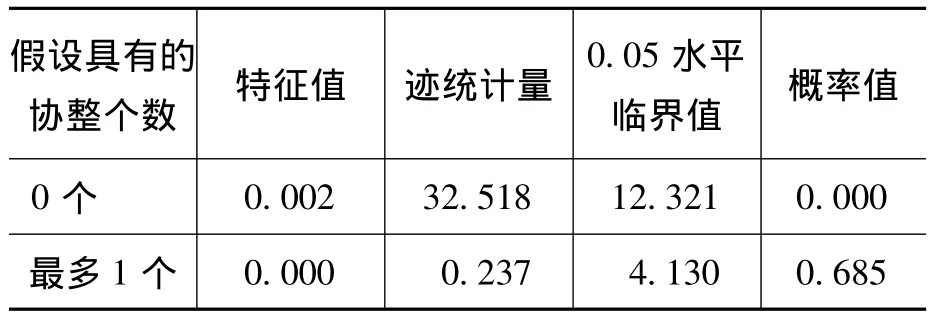

通過單位根檢驗發現,滬深300指數及期貨價格指數存在單位根 (非平穩),但一階差分序列不存在單位根 (平穩),即均為一階單整I(1)序列。兩個序列同階單整時,可以通過協整關系檢驗它們之間是否存在長期穩定的均衡關系。通過Eviews6.0軟件進行分析,Johansen協整關系檢驗結果如表3所示。

表3 Johansen 協整關系(跡)檢驗表

可見,在0.05顯著性水平下,跡檢驗統計量顯示兩個變量之間存在1個協整關系。即短期來看,股指期貨與股市價格可能存在偏離,但長期來看兩者存在相互吸引的關系,呈現出一種穩定的均衡狀態。

3.脈沖響應分析

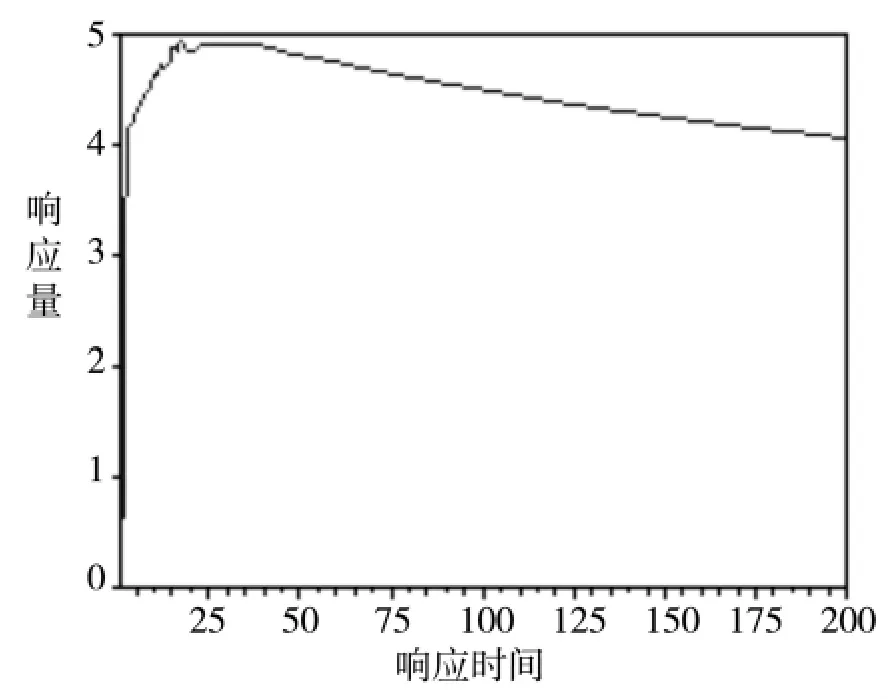

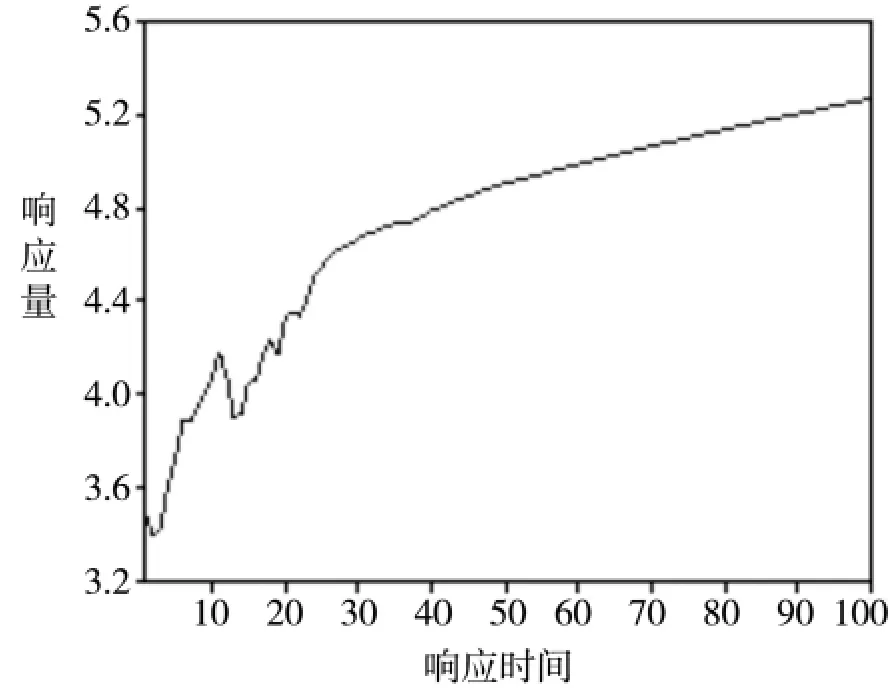

變量間存在協整關系時,向量誤差修正模型(VECM)可以較好地表達股指期貨與現貨價格之間的長期均衡關系。以VECM為基礎進行脈沖響應分析,重點考察期貨價格與股價對沖擊的影響,結果如圖3和圖4所示。

圖3 HS300對IF的脈沖響應

圖4 IF對HS300的脈沖響應

圖3表明,股市對股指期貨價格變動反應非常靈敏,股指期貨價格波動會立即對股市造成顯著的正向沖擊。沖擊在第25期達到最大,然后緩慢衰減。從圖4可以看出,股指期貨對股市價格波動反應比較靈敏,股市價格波動可以較快地傳播到股指期貨市場,造成顯著的正向沖擊。這種沖擊在第10期以及第20期增幅較大,之后沖擊影響增速放緩。比較而言,股指期貨對股市價格的反應更靈敏,短期內即有顯著的響應效果;股指期貨對股市價格的沖擊反應更為持久。

五、結 語

通過TARCH模型、VECM模型以及脈沖響應研究,得到以下結論:第一,我國股市確實存在信息影響的非對稱性,負面消息對股市的影響大于正面消息的影響。從統計意義上看,推出股指期貨并未加劇股市的波動性,但負面消息對股市的影響將更大。第二,股指期貨與股市價格存在相互引導機制,期貨價格對股價的發現機制更為顯著。這一結論或許可以說明2010年4月16日以來A股大跌時出現的瀑布效應。當時,國內經濟“二次探底”、歐債危機蔓延等利空消息蔓延,出于對經濟形勢的擔憂,持有股票和期貨組合資產的客戶大量拋售股指期貨,期貨價格嚴重偏離理論價格,基差的持續異常波動產生大量套利機會。套利投資者買入股指期貨,賣出股票,導致股票價格大跌。股價下跌進一步引發市場對后市的擔憂,投資者進一步拋售期貨,期貨、股價交替下跌,股價像瀑布一樣跌落。綜上所述,股指期貨上市時間依然較短,以上實證結論僅能作為其短期效應。股指期貨與股市中長期動態關系有待于數據充分時進一步驗證。

[1] Edwards,F.R.Does Futures Trading Increase Stock Market Volatility?[J].Financial Analysts Journal,1988,44(1):63-69.

[2] Edwards,F.R.,Neftci,S.N.Extreme Price Movements and Margin Levels in Futures Markets[J].Journal of Futures Markets,1988,8(6):639-655.

[3] Baldauf,B.,Santoni,G.J.Stock Price Volatility:Some Evidence from An ARCH Model[J].Journal of Futures Markets,1991,11(2):191-200.

[4] Pericli,A.,Koutmos,G.Index Futures and Options and Stock MarketVolatility [J].JournalofFutures Markets,1997,17(8):957-974.

[5] Hodgson,A.,Nicholls,D.The Impact of Index Futures Markets on Australian Share- Market Volatility[J].Journal of Business Finance and Accounting,1991,18(2):267-280.

[6] Lee,S.B.,Ohk,K.Y.Does Futures Trading Increase Stock MarketVolatility?The U.S.,Japan,the U.K.and Hong Kong[J].Review of Futures Markets,1992,11(3):253-288.

[7] Gulen,H.,Mayhew,S.Stock Index Futures Trading and Volatility in International Equity Markets[J].Journal of Futures Markets,2000,20(7):661-685.

[8] Antonios, A., Gregory, K.Momentum Trading:Evidence from Futures Market[J/OL].Social Science Research Network.SSRN:http://ssrn.com/abstract=497522.

[9] Harris,L.S&P 500 Cash Stock Price Volatilities[J].Journal of Finance,1989,44(5):1155-1175.

[10] Damodaran,A.Index Futuresand Stock Market Volatility[J].Review of Futures Markets,1990,9(2):442-457.

[11] Bessembinder,H.,Seguin,P.J.Futures Trading Activity and Stock Price Volatility[J].Journal of Finance,1992,47(5):2015-2034.

[12] Robinson,G.The Effect of Futures Trading on Cash Market Volatility:Evidence from the London Stock Exchange[J].Review of Futures Markets,1994,14(2):429-459.

[13] Sung,C.B., Kwon,T.H.,Park,J.W.Futures Trading, Spot Market Volatility, and Market Efficiency:The Case of the Korean Index Futures Markets[J].The Journal of Futures Markets,2004,24(12):1195-1228.

[14] Kawaller,I.G.,Koch,P.D.,Koch,T.W.The Temporal Price Relationship between S&P500 Index[J].Journal of Finance,1987,42(5):1309-1329.

[15] Stoll,H.R.,Whaley,R.E.The Dynamics of Stock Index and Stock Index Futures Return[J].Journal of Financial and Quantitative Analysis,1990,25(4):441-468.

[16] Kim,M.,Szakmary,A.C.,Schwarz,T.V.Trading Costs and Price Discovery across Stock Index Futures and Cash Markets[J].The Journal of Futures Markets,1999,19(4):475-498.

[17] Maosen,Z.,Darrat,A.F.,Otero,R.Price Discovery and Volatility Spillovers in Index Futures Markets:Some Evidence from Mexico[J].Journal of Banking and Finance,2004,28(12):3037-3054.

[18] Wahab,M.,Lashgari,M.Price Dynamics and Error Correction in Stock Index and Stock Index Futures Markets:A Co-Integration Approach[J].Journal of Futures Markets,1993,13(7):711-742.

[19] Abhyankar,A.H.Return and Volatility Dynamics in the FTSE 100 Stock Index and Stock Index Futures Markets[J].Journal of Futures Markets,1995,15(4):457-488.

[20] 徐旭初.股指期貨的國際比較研究——模型、實證及中國課題[D].復旦大學博士學位論文,2003.56-83.

[21] 李華,程婧.股指期貨推出對股票市場波動性的影響研究[J]. 金融與經濟,2006,(2):81-83.

[22] 陳芳平,李松濤.股指期貨推出對股指波動性影響的實證研究——基于日經225指數期貨交易整合式市場模式[J]. 甘肅金融,2006,(2):45-47.

[23] 黃玉娟,徐守德.臺灣指數現貨與指數期貨市場價格動態關聯性之研究[J].證券市場發展,1997,(9):1-28.

[24] 肖輝,吳沖鋒.股指與股指期貨日內互動關系研究[J]. 系統工程理論與實踐,2004,(5):15-21.

[25] 龍博,龍傳文.股指期貨價格發現功能的實證研究[J]. 統計與決策,2007,(15):72-75.

[26] 邢天才,張閣.股指期貨的推出對現貨市場影響的實證研究——基于新華富時A50的分析[J].財經問題研究,2009,(9):83-88.

[27] 邢天才,張閣.中國股指期貨對現貨市場聯動效應的實證研究——基于滬深300仿真指數期貨數據的分析[J]. 財經問題研究,2010,(4):48-54.

[28] 葛勇,葉德磊.我國開展股指期貨交易對現貨市場波動性的影響——基于仿真交易數據的實證研究[J]. 金融理論與實踐,2008,(8).

[29] Engle,R.F.,Granger,C.W.J.Cointegration and Error Correction:Representation,Estimation and Testing[J].Economitrica,1987,(55):251-276.

[30] Bollerslev,T.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986,(31):307-327.

[31] Black,F.Studies of Stock Price Volatility Changes[J].Proceedings of the 1976 Meeting of Business and Economics Statistics Section of the American Statistical Association,1976:177-181.

[32] Zakoian,J.M.Threshold Heteroskedastic Model[J].Journal of Economic Dynamics and Control,1994,18(5):931-955.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19