歐盟對華皮鞋反傾銷案的回顧:影響與反思——基于全球供應鏈視角

2012-09-15 07:25:56廣東技術師范學院

對外經貿實務 2012年3期

關鍵詞:企業

■ 羅 琪 廣東技術師范學院

歐盟對華皮鞋反傾銷案的回顧:影響與反思

——基于全球供應鏈視角

■ 羅 琪 廣東技術師范學院

本文系廣州市哲學社會科學發展“十一五”規劃2010年度課題(編號:10B32)

一、案情回顧

歐盟于2005年7月對原產于中國和越南皮鞋發起反傾銷調查,中國皮鞋的涉案金額為7.3億美元,數千家制鞋企業和400多萬中國制鞋工人的生存遭遇威脅,涉案金額之大,打擊面之廣使此案備受關注。經過多方努力和歐盟內部利益集團的博弈,2006年10月歐盟委員會裁定對中國皮鞋征收16.5%的反傾銷稅,但將一般為五年期的反傾銷稅定為兩年。至2008年10月,歐盟發起期終復審,2009年12月決定將反傾銷稅再延長15個月。亞洲鞋業協會的數據顯示,受歐盟反傾銷案的影響,在以加工貿易為主的廣東5000多家制鞋企業中,就有1000多家因此原因而倒閉。中國皮鞋出口歐盟的數量和金額急劇下降。2010年4月,中國政府代表就此案啟動了世貿組織爭端解決程序。在中國政府和各應訴企業鍥而不舍的抵制下,歐盟委員會于2011年3月16日發布公告,稱由于未收到任何歐盟鞋業聯合會方面的復審申請,從3月31日起,正式停止對中國生產的皮鞋征收反傾銷稅。

二、歐盟反傾銷對其鞋業全球供應鏈的損害分析

2005年歐盟對中國和越南皮鞋反傾銷案不僅是歐盟歷史上涉案金額最大的案件,同時也是引發歐盟成員國內部矛盾最嚴重的案例。這一案件讓反傾銷措施實施效果新弊端凸顯,那便是反傾銷措施對全球供應鏈的損害問題。

隨著經濟全球化的發展,以及產品內國際分工的出現,為了節約交易成本和提升企業競爭力,發達國家的企業將非核心業務外包給發展中國家,充分利用企業的外部資源,開辟了一個全球性的產品供給系統。這便是全球供應鏈的形成背景。

(一)歐洲制鞋業發展概況

發展制鞋業屬于勞動密集型的傳統產業。早期,全球制鞋業的中心在歐洲。主要是意大利、西班牙、葡萄牙等國家。但該行業的發展和轉移受到環境保護、土地資源、勞動力成本、原材料供應、以及銷售市場等多方面因素的影響和制約,因此,盡管歐盟對鞋的消費量一直呈增長之勢,但1995至2005年間,歐盟皮鞋的生產能力就已經從11億雙下降到了6.42億雙。在西班牙,最大的鞋廠不過百名工人。在德國,幾乎所有的名牌鞋廠均在國外設有生產基地,而在德境內只設行政管理、設計和培訓等部門。如德國的嘉寶鞋業股份公司(Gabor Shoes AG),其95%的產量是來自國外生產,國內產量只占5%。瑞典、英國、丹麥和荷蘭等國的鞋業生產也已基本轉移。在2003年,歐洲銷售的鞋中就有75%是進口的。

歐盟的制鞋業產業結構調整給發展中國家帶來了很大的機遇。作為勞動密集型的傳統行業,皮鞋制造的生產工序如果在發達國家進行,原料和人工費用將占成本核算的一半甚至更多,而將其外包到發展中國家,成本將大量節省。因此,隨著亞洲制鞋業的發展,從上個世紀70年代起,許多歐洲鞋業公司就將生產外包給了亞洲,中國、印度、印尼、越南等成為歐盟制鞋業轉移的對象。外包后,這些跨國鞋企雖然仍是從發展中國家進口鞋類產品,但其本身已有別于傳統的進口商。在國際貿易中,傳統的進口商是從國外購買產品然后在國內市場進行銷售,不進行研發、設計和生產。而這些跨國鞋企則是在全球范圍部署了供應鏈,作為供應鏈上的核心企業,它控制了從研發到銷售的整個過程。只是將供應鏈上利潤最低、增值最少的環節,外包到發展中國家,委托其進行生產加工,然后再購買產成品在本國銷售或者出口。

(二)中國制鞋業發展狀況

中國(主要在內地東南沿海一帶)自80年代末承接國際制鞋業轉移,進入全球鞋業供應鏈以來,到1996年,已成為世界鞋類生產和出口第一大國,并且其后每年都以10%-20%的增幅在發展。2007年,中國鞋類出口總值為253.1億美元,出口量占世界出口總量的50%以上。廣東、福建和浙江三省已形成了完整的鞋業產業集群。鞋類出口占全國的70%以上。在廣東的東莞、福建的晉江和浙江的溫州,從面料、鞋底、鞋跟、鞋楦、膠水到鞋表面處理、五金飾扣等輔料配件到特殊材料都可在本城買到,形成了完整的產業鏈和上下游配套設施。

盡管中國制鞋業發展迅速,但很多企業都是為國際知名鞋企做代工,而少有自己的品牌。其中,廣東的東莞為鞋業大品牌代加工的主要出口地,世界主要知名鞋類品牌年產量的60%來自于此,因而有著“世界每10雙鞋就有1雙來自東莞”的說法。此次受到歐盟反傾銷的中國皮鞋,主要來自于廣東。

(三)皮鞋全球供應鏈的價值構成

皮鞋制造是典型的買方驅動價值鏈,其中大量的零售商和品牌專賣店起核心作用。產品價值的實現需要靠最終銷售的完成,而如何讓消費者接受較高價格的產品則主要依賴于產品的設計和銷售環節。

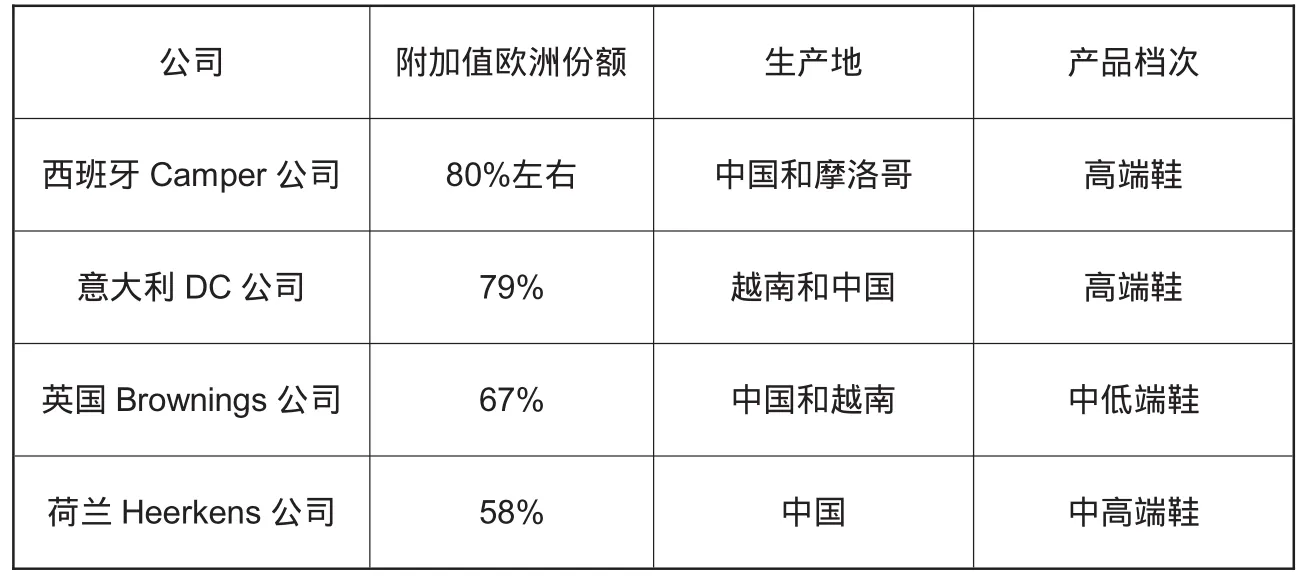

作為供應鏈上的核心企業,歐洲跨國鞋企從事的研發設計和銷售環節正是供應鏈上的主要增值環節,而中國企業則從事的是附加值最低的生產加工環節。以荷蘭Intermedium公司在中國生產一雙女鞋的成本構成為例,一雙在市場售價近20歐元的女鞋,在中國的出廠價僅為3.92歐元。如果原材料并非在中國當地采購的話,則整個生產環節的價值增值不足10%。其他歐盟的一些跨國鞋企大部分附加值也都是在歐盟實現的(見表1)。因此,在中國生產的一雙歐洲鞋,其研究、設計、物流、開發和銷售就包括了絕大多數的增值過程,這樣的鞋并不是一雙真正意義上的中國鞋(瑞典國家貿易署報告,2010)。

表1 部分歐洲跨國鞋企附加值、生產地及產品檔次

三、歐盟反傾銷措施對其全球化企業的損害

歐盟委員會無視進口的中國皮鞋實質上50%的附加值是在歐盟境內實現的這一事實,對其征收反傾銷稅,為保護傳統的皮鞋制造者利益而削弱了全球化公司的競爭力,同時也違背了歐盟產業政策所提出的生產高附加值產品的制造業產業升級方案。

(一)反傾銷稅增加了歐盟全球化企業的采購成本

16.5%的反傾銷稅使歐盟跨國鞋企的采購成本大幅增加,歐洲鞋業零售商表示,這項反傾銷稅的成本約為1億5000萬歐元。據統計,反傾銷稅征收以來,以阿迪達斯、彪馬為代表的歐洲鞋業聯盟企業為此多付近10億歐元進口稅。而采購成本往往占供應鏈核心企業所有支出的一半以上,即使是歐盟的大型跨國鞋企,也接受不了成本的大幅飆升,而將大部分訂單轉移到印尼等東南亞國家。但即使是尋求新的供應商,同樣也會增加采購成本。因為向新供應商采購的話,采購環節必須包括識別和選擇供應源,管理商務規則,評估供應商業績,數據維護,管理庫存,資產評估,接收產品,供應商網絡,進口/出口需求諸多要素,重新尋找供應商所帶來的這些交易成本,降低了供應鏈的效率,同時也增加了歐盟的采購成本。

(二)反傾銷措施減少了全球化歐洲公司的出口

歐盟跨國鞋企進口中國鞋后,不僅是滿足其國內和歐盟境內的需求,還要通過其遍布全球的銷售網絡使得其鞋產品在國際市場上流通。如西班牙的Camper公司,其鞋子行銷全球47個國家及地區;荷蘭Intermedium公司的主要銷售市場為北美、西歐和東歐。

然而,由于反傾銷措施的實施提高了進口產品的價格,使歐盟生產外包的全球化公司不得不付更高的價格采購產品,從而不得不提高產品的價格進行出口,降低了其產品的國際競爭力,導致出口量下降,使歐洲產業丟失市場份額和附加值。據統計,反傾銷措施使法國全球化公司的出口在反傾銷保護期間下降16%,而法國“非全球化”的出口企業卻只下降了8%。(Konings&Vandenbussche,2010)。

(三)反傾銷措施降低了歐盟全球化公司的競爭力

供應鏈是提升核心競爭力的有效形式。供應鏈上的核心企業將非核心的業務交給全球范圍內的節點企業來完成,自己便可專注于關鍵業務,提升其核心競爭力。但供應鏈的效率還需依賴于各節點企業的緊密合作和長期形成的穩定、高效的業務關系。而歐盟自從2005年立案到征稅、期終復審到最終決定延長征稅都經歷了很長一段的不確定期,這對跨國企業帶來了很不利的影響。就歐盟對華皮鞋反傾銷案受瑞典國家貿易署調查的跨國鞋企一致認為,不確定性是企業面臨的最糟糕的情況,因為它使管理者很難對投資計劃和所有商業計劃作出決定。

在制鞋業,代工企業和品牌商之間的合作多數是5年左右的長期合作,在簽訂合作協議之前,雙方需經過接洽、談判、打樣、小額訂單等一個漫長的過程,最終形成穩定的供應鏈關系。反傾銷稅的征收打破了原有的供應鏈,無疑增加了跨國企業的采購成本,降低了企業的市場競爭力。采購成本的增加使得這些企業在銷售時不得不提高價格,每雙鞋子的上漲范圍介于5歐元至20歐元不等。而歐盟消費者則平均為每雙鞋多支付了4至6歐元。但售價的提高一旦超越了消費者的心理底線,銷量將會大幅下降。據Konings&Vandenbussche統計,反傾銷措施法國使全球化企業的國內銷售下降了22%,大大高于“非全球化”出口企業的3%。

四、中國鞋企需要反思的問題

歐盟此次對中國皮鞋反傾銷,直接導致了中國皮鞋行業的大洗牌。中國鞋企要如何突破困境,保持良性發展,應反思以下問題。

(一)歐盟市場Vs其他海外市場

雖然停止征收反傾銷稅,對中國的諸多鞋企來說,歐盟市場仍然是一個艱難的市場。不但標準非常嚴格、對產品的品質要求高,還有各種管制措施以及其他的貿易保護措施,中長期的前景仍不容樂觀。此外,由于人民幣不斷升值以及原材料價格上漲和勞動力成本的提高,而出口企業議價能力不強,缺乏實力的企業已無力消化這些因素,即使有訂單也不敢接。因此,是否仍以歐盟為出口市場還是進行市場多元化,是各企業當前要反思的市場戰略問題。

前后近五年的反傾銷措施,逼得眾多企業退出歐盟市場,而有些企業通過艱苦的努力,成功的開辟了其他海外市場。如石獅鞋企“富貴鳥”已開拓了俄羅斯、美國、新加坡、巴西等50多個國家的市場。其外貿部有關人士坦言,這一多元化戰略就是近年在國際反傾銷戰中被逼出來的。還有企業也成功地進行了市場轉移,開拓了非洲、南美洲等地區,擁有了穩定的客源,且產品風格也發生了轉變。在歐盟取消反傾銷稅后,這些企業也明確表示不再重返歐盟市場。

(二)低價走量Vs產業升級

我國出口歐盟的皮鞋以中低檔為主,幾乎都是貼牌生產的方式。由于加工環節本來就缺乏附加值,利潤微薄,所以鞋企普遍以低價走量的方式生存。如東莞一家生產低檔鞋的企業,利潤最低時生產一雙鞋只能賺7分錢,但年生產量高達1.4億雙。在海外市場波動和國內生產成本上漲的情況下,這家企業已倒閉。

歐洲跨國鞋企的價值鏈治理以準科層制為主,即核心企業不僅控制其直接供應商而且控制著整條供應鏈。他們幾乎不考慮生產商的品牌、市場渠道,也不幫助生產商提高自身的設計能力,因而生產商易被鎖定在加工制造環節。而生產商則因為進入全球供應鏈后只供應歐盟這一單一市場,害怕失去大訂單和加工業低成本、低風險所形成的惰性,不愿承擔對設計、營銷、品牌等活動的大量投資風險,從而不愿進行產業升級轉型。

到底是采取低價走量的生產方式,還是痛下決心進行產業升級?就目前局勢,我國鞋企的的產業升級已迫在眉睫。因此,我國制鞋業可利用已形成的集群優勢采取如下措施:(1)加強集群內的合作,進行多方式多邊聯動,如聯合產品開發、改進質量、保證交貨的靈活性與及時。(2)完善集群的生產性服務,由服務商提供技術上的輔助和建議,如新的設計和幫助企業獲取國際質量和交貨標準。集群內企業應積極利用集群內的配套服務,以進行功能專業化升級。因為功能專業化升級并不自創品牌,因而不會影響到供應鏈上的核心企業競爭力,不會觸及準科層制的治理模式。(3)行業內的大型企業加強與中小企業間的資本聯結和技術開發合作,發揮大企業的龍頭作用,帶動集群內中小企業發展及價值鏈升級。

(三)無序競爭Vs行業規范

國內制鞋行業在獲知反傾銷稅取消的欣喜之余,產生了“價格戰”的隱憂。如果這16.5%的空間用來打價格戰,對行業健康發展將會造成更加嚴重的傷害。在歐盟對華皮鞋反傾銷之前,我國出口歐盟的皮鞋數量從2001-2005年增長了1000%。2004-2005年一年間便增長了450%。而2001-2005年中國出口皮鞋的平均單價卻下降了31%(Brussels,2006)。皮鞋出口數量上的成倍增加和價格的下降引起了歐盟制鞋國的恐慌,從而引發了反傾銷。而在反傾銷稅即將取消之際,據海關數據,2011年1月中國鞋出口41.1億美元,同比增長39.2%。3月底歐盟反傾銷稅停征后,已有大量皮鞋訂單涌進中國市場,如果再出現量升價跌的無序競爭現象,則貿易保護措施便又會隨之而來。

然而如何從根本上改變我國出口鞋企這種無序競爭的狀態?行業協會的作用十分重要。在我國制鞋業已形成產業集群的情況下,強化行業協會的作用往往能有助于集群的良性發展。行業協會對促進集群內企業的合作、企業間的協調和共同對應外部危機都起著不可或缺的作用。行業內的維權公約、制裁機制、行業標準的建立與維護必須要行業協會來進行。當集群內出現競爭無序、產品質量下降等混亂局面時,行業協會可行使其管理權,制定行業公約,建立行業標準,從而遏制惡心競爭,保證產品質量。從源頭上杜絕反傾銷的可能性。

(四)貼牌生產(OEM)Vs創品牌內銷

我國出口鞋企多為貼牌生產,對海外市場依賴大,歐盟市場的反傾銷給了我國企業當頭一棒,而取消了反傾銷稅后,卻又面臨國內生產成本的上升和人民幣升值,諸多影響已使本來就利潤微薄的代工企業不堪重負。本來高端鞋的行業利潤一般在10%左右,中低檔鞋則只有3%-4%,而從2010年至今皮料價格已上漲了10%-20%,勞動力成本年均上漲15%,人民幣自匯改至今升幅累計超過了26%。東莞鞋企絕大多數是貼牌生產,一家鞋企表示,三年前一雙皮鞋可賺1美元左右,而現在只剩20美分左右的利潤。至今年8月30日止,東莞眾多代工鞋企紛紛關停或搬遷,還有30%以上的企業處于倒閉的邊緣。而那些規模較大,兼顧OEM和內銷的企業,則經營狀況都不錯。

內銷市場大,而且不必承受海外市場政治、經濟風險和匯率風險,但必須創品牌。以前做代工投入少、經濟環境穩定,使企業產生了惰性。而今,眾多鞋企為求生存,則必須內外兼顧,或者轉至以內銷為主。投入人力、物力、財力創品牌,建立國內的銷售網絡,雖然前期投入大,但一旦樹立品牌后,以中國廣大的內銷市場為依托,鞋企的生存發展空間還是很大的。

(五)“坐商”Vs“行商”

中國制鞋業從80年代開始突飛猛進,技術進步和勞動力成本優勢使得中國在1996年便成為世界鞋類生產和出口第一大國。有著“全球制造業基地”之稱的珠三角地區的制鞋企業,多年來已養成“坐商”習慣,即利用天時地利開門納客,不出家門便坐擁五洲客商。多數企業過于注重眼前實利,安于現狀,自身鎖定在價值鏈的低端。然隨著時間的推移,珠三角的發展已現瓶頸,以往的諸多優勢在逐漸變化和消退,再加上海外市場的動蕩和貿易保護主義的盛行,局勢已逼及企業的生存。因此,為求生存,求發展,企業應考慮從“坐商”到“行商”的轉變。即企業應該主動“走出去”,開辟新的發展路徑。

在探索“走出去”的路徑和方法上,一些企業早已做出了規劃和實施,從而在一系列“內外夾擊”的困境中仍然生機勃勃。如溫州的大型鞋企康奈集團,其聯合其他企業在俄羅斯建造了經貿合作區,2010年合作區的第一園區開始運行,康奈集團在這里生產的皮鞋從此將貼上“俄羅斯制造”的標簽。至此,康奈集團已完成從產品出口、到海外開設專賣店、再到國外設立生產園區的“走出去”三部曲計劃。奧康集團則采取與意大利高檔品牌GEOX建立戰略聯盟,借對方的銷售渠道在全球銷售自己的鞋類產品的方式;哈杉鞋業則是通過在尼日利亞投資建廠、收購意大利威爾遜公司等方式,整合相應的經營資源。這些企業已為“行商”模式做出了很好的詮釋,而這也是目前中國鞋企突破困境的有效方式之一,值得有實力的企業進行探索。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26