我國個人所得稅改革效應(yīng)的實證研究

2012-09-20 05:31:08解忠誠陳銀京梁穎華楊茜

中國傳媒大學(xué)學(xué)報(自然科學(xué)版) 2012年3期

解忠誠,陳銀京,梁穎華,楊茜

(中國傳媒大學(xué)理學(xué)院,北京100024)

1 引言

個人所得稅,是對我國居民的境內(nèi)、外所得,以及非居民的境內(nèi)所得征收的一種稅。據(jù)國家稅務(wù)總局統(tǒng)計顯示,個人所得稅收人占稅收收入總額的比重已由1994年的1.6%迅速提升至2010年的6.6%,個人所得稅已成為稅收收入的重要組成部分。

根據(jù)全國人大常委會2011年6月30日決議,將個稅起征點提高到3500元,將超額累進(jìn)稅率中第1級由5%降低到3%,《個人所得稅法》也將原來的九級超額累進(jìn)稅率調(diào)整為七級。中國統(tǒng)計年鑒的調(diào)查數(shù)據(jù)顯示,全國人均平均年收入為21033.42元,人均平均月收入為1752.785元,由此推算,個稅起征點上調(diào)到3500元之后,大多數(shù)在崗職工無需繳稅。

新稅制實施以后,減少了對低收入者的納稅負(fù)擔(dān),使得一部分人無需再繳稅,但是仍然存在著許多的不足以及有待進(jìn)一步改進(jìn)的地方。

陳玉峰等(2008)針對2008年稅改起征點從1600元提升到2000元,提出個稅起征點調(diào)整應(yīng)該尊重各地區(qū)生活成本的差異,提出以家庭為單位征收,掛鉤消費者物價指數(shù)等[1]。程強(2011)分析了我國個人所得稅制設(shè)計的缺陷,從建立分類與綜合課稅模式等三個方面提出完善我國個人所得稅稅制改革的建議[2]。沙娜娃·海尼(2012)以2000-2010年之間的數(shù)據(jù)作為樣品,對個人所得稅的再分配效應(yīng)以及累進(jìn)性稅率建立理論模型進(jìn)行了實證分析,結(jié)果表明我國的個人所得稅起到了正向的調(diào)節(jié)作用[3]。薛曼(2012)分析了個人所得稅實行綜合征收的優(yōu)勢及劣勢,提出了對我國個人所得稅改革的建議[4]。蘇亞敏(2012)通過對個人所得稅改革前后數(shù)據(jù)對比分析得出22000元至38600元之間在稅改前后基本上沒變化,而這一收入屬于收入略高的中等收入者,提出此次稅改對他們的稅負(fù)并沒有實質(zhì)性的減少,說明我國的稅法還有待改進(jìn)[5]。

前人大都定性的分析了稅制改革中的不足,提出稅法中的不足及改進(jìn)措施。針對這次稅改,本文通過建立數(shù)學(xué)模型,定量的研究稅改對不同收入群體的影響。

2 我國個人所得稅稅改前后對比分析

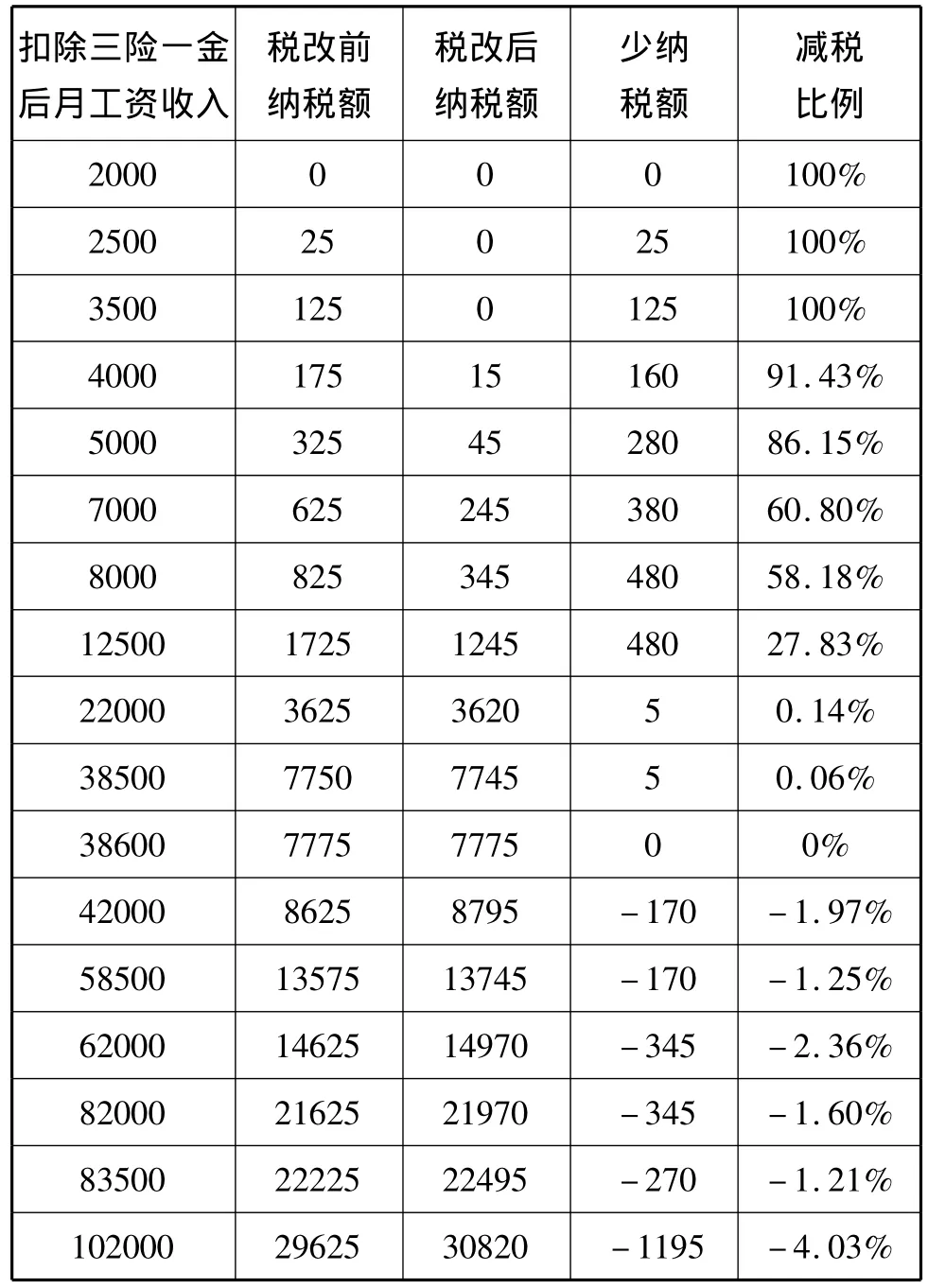

稅改前我國采用九級累進(jìn)稅率,稅改后采用七級累進(jìn)稅率,本文以各納稅結(jié)點作為個人工資的樣本點,對稅改前后的應(yīng)繳納稅額進(jìn)行對比分析,見表1:

表1 稅改前后個稅數(shù)據(jù)對比分析

通過表1我們看出,對于扣除三險一金后月工資低于38600元的,個人應(yīng)納稅額都有所減免,尤其對月工資低于8000元的,減稅額度達(dá)到58%以上,對于不高于12500元的減稅均是比較明顯的。這充分體現(xiàn)了低收入者不用繳稅,中等收入者少繳稅的原則。而對于扣除三險一金后月工資42000元以上的數(shù)據(jù)表明,此次稅改增加了他們的納稅額度,應(yīng)納稅額均有所上漲,尤其對于工資102000元以上的更為明顯。這也就體現(xiàn)了高收入者多納稅的原則,實現(xiàn)了資本的再分配。

為了更直觀的看出此次稅改對各收入人群的影響,下面以職工工資為橫坐標(biāo),應(yīng)納稅額為縱坐標(biāo),做出稅改前后的變化圖,見圖1。

圖1 稅改前后對不同收人人群的影響變化圖

由上圖可以看出,此次稅改對低收入者納稅負(fù)擔(dān)確實有所減少,對高收入者,納稅額度適當(dāng)增加了,但是增加或減少的幅度并不明顯。

3 不同收入水平群體的稅改影響因素分析

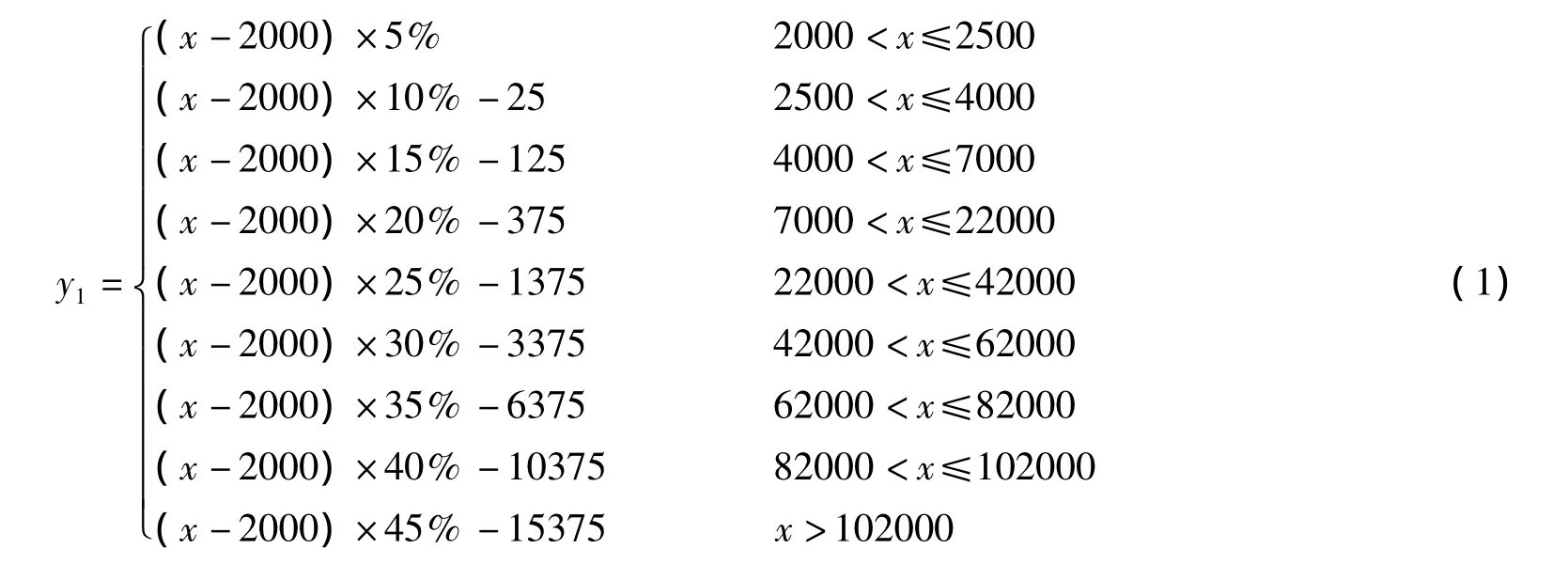

下面將通過函數(shù)來分析此次稅改對各收入者的影響。根據(jù)稅率表,設(shè)扣除三險一金后的職工工資收入為元,稅改前采用九級累進(jìn)稅率,則稅改前應(yīng)納稅額y1的分段函數(shù)為:

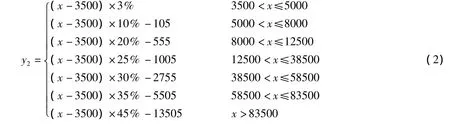

稅改后采用七級累進(jìn)稅率,稅改后應(yīng)納稅額的分段函數(shù)為:

故此次稅改,納稅額減少的分段函數(shù)為:

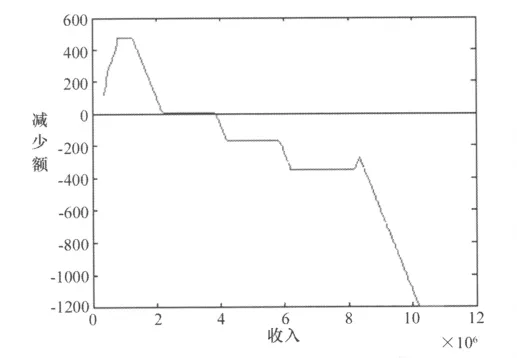

其函數(shù)圖像見圖2:

結(jié)合函數(shù),通過函數(shù)圖像可以明顯的看到,對于低收入者此次稅改減少了他們的納稅額,對于扣除三險一金之后工資在8000至12500元的,函數(shù)值達(dá)到最大,最大減少480元,當(dāng)收入為38600元的時,稅改對他們沒有影響,扣除三險一金后的收入超過38600元時,將隨收入增加逐漸提高他們的納稅額,并且當(dāng)x>102000元的時候多繳納稅額達(dá)到最大,最大為1195元。同時我們也注意到,當(dāng)82000<x<83500時,少納稅額有所減少,這與此次改為七級累進(jìn)稅率有關(guān),這顯得對工資低于82000的一小部分人是不公平的,但此次稅改還是在一定程度是達(dá)到了稅改的目的。

4 政策建議

圖2 納稅額減少的函數(shù)圖像

我國現(xiàn)有稅制還不完善,我國的個人所得稅改革應(yīng)該從公平稅負(fù),更好的調(diào)節(jié)收入分配的需要出發(fā),可以采取以家庭為單位的征收方式。目前我國的個稅征收是以個人為單位,這樣的征收方式并不公平。來看這樣一個例子:兩對夫婦,總收入都是6000元。一對夫婦,妻子失業(yè),丈夫月收入6000元,如果扣除3500元的免征額,另外2500元要繳個稅;而另一對夫婦各收入3000元,兩人的收入都達(dá)不到個稅起征點,他們則不需要繳稅。這表明,同樣收入的納稅人雖然負(fù)擔(dān)不同,比如贍養(yǎng)人口數(shù),有勞動能力人口的就業(yè)情況不同,但費用扣除額相同,這樣一來,以稅收調(diào)節(jié)社會分配,縮小貧富差距的作用,就很難得以體現(xiàn)。

此外,我國現(xiàn)行的個人所得稅制度是分類征收,與之相比,綜合征收有利于解決個人所得稅制度中存在的問題。第一,綜合征收有利于防止納稅人分解收入,減少稅收流失。現(xiàn)行個人所得稅實行“分類計征,分項扣除”的辦法,造成不同類別的收入間存在不同的免征額、稅收稅率、扣除標(biāo)準(zhǔn)與稅收優(yōu)惠。采取綜合征收的方式,有利于防止納稅人分解個人收入、多次扣除費用、使自己降低至低稅率的水平,降低稅負(fù)。假設(shè)有納稅人甲和乙,月收入相同,均為6000元,其中甲的工資薪金收入4000元,勞務(wù)所得1200元,稿酬所得800元,按現(xiàn)行所得稅制,甲應(yīng)繳工資薪金所得稅15元,勞務(wù)所得稅8元,個人所得稅總額為23元;而乙的全部所得均為工資薪金所得6000元,應(yīng)繳納的個人所得稅總額為145元。這樣,甲乙的月收入雖相等,但兩人的應(yīng)納所得稅額確相差甚遠(yuǎn),這樣不僅有失公平,而且一定程度上鼓勵納稅人分解收入,降低納稅總額。采取綜合征收制度可以增強我國個人所得稅的公平性,降低逃稅避稅的可能。

但綜合征收也有他的困難,征收起來會比較困難,但我想這至少是我們應(yīng)該努力的方向。

[1] 陳玉峰,陳曉丹.從起征點看個人所得稅改革[J].中國農(nóng)業(yè)會計,2008(10):79-80.

[2] 程強.我國個人所得稅制度存在的問題及改革建議[J].現(xiàn)代商業(yè),2011(3):95-94.

[3] 沙娜娃·海尼.個人所得稅再分配效應(yīng)分析[J].現(xiàn)代商業(yè),2012(3):58-60.

[4] 薛曼.我國個人所得稅改革探析[J].中國外資,2012(3):114.

[5] 蘇亞敏.關(guān)于個人所得稅改革的幾點思考[J].商業(yè)經(jīng)濟(jì),2012(3):84-86.

猜你喜歡

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

金橋(2019年10期)2019-08-13 07:15:20

電子制作(2018年18期)2018-11-14 01:48:24

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

傳記文學(xué)(2014年8期)2014-03-11 20:16:48