數字減影血管造影系統投資效益分析與評價

2012-09-20 03:38:54張泉娣孫玉玲

中國醫療設備 2012年11期

張泉娣,孫玉玲

無錫市第五人民醫院a.財務科;b.器械科,江蘇 無錫 214005

0 前言

醫療設備是醫院現代化程度的重要標志,是醫療、科研、教育工作最基本要素,也是不斷提高醫學水平的基本條件[1-2]。它的好壞直接影響醫院的建設和發展,加強醫療設備投資的評價與分析是設備經濟管理不可分割的一部分[3]。醫療設備的經濟管理是對儀器設備投資、維護、折舊、更新的支出以及由它帶來的收入等價值形態的管理[4-7]。其目的是追求最經濟的設備壽命和周期費用換取最大的經濟效益,其內容包括設備引進前的經濟效益預測與評估和使用期成本效益分析及后期報廢殘值回收。本文結合我院自籌資金以政府招標形式購置數字減影血管造影系統(Digital Subtraction Angiography,DSA),從前期投資預測到中期(使用期)成本效益分析,對該項投資的效果作出分析和評價。采用投資回收期法和收益率法及本量利分析法及綜合評價法。

1 資料與方法

1.1 資料來源

數字資料來自我院放射科、器械科、財務科、統計室。

1.2 資料內容

DSA設備的原始投資額、項目的收費標準、醫療收入、工作量、變動成本、材料收費情況、人工費、維修費用。

1.3 分析方法[8-10]

(1)投資回收期法。根據收回醫療設備投資成本所需的時間進行經濟效益分析的方法,投資回收期越短,設備的經濟效益越好。公式:投資回收期(年)=醫療設備價值總額/醫療設備年凈收入。

(2)收益率法。指醫療設備每年凈收入與投資總額的比率,收益率越高,經濟效益越好。公式:收益率=醫療收入凈收入/該醫療設備投資總額×100%

(3)本量利分析法。對醫療成本、醫療服務量和收益三者相互依存關系進行分析,尋求醫院某項或全部醫療服務項目收支平衡點,以規劃目標收益,降低醫院大額投資風險。公式:

醫療服務收益(P)=醫療收入-變動成本-固定成本=(服務項目收費標準-單位變動成本)×服務量-固定成本。一般包括:保本分析和安全邊際率的確定,通過保本分析和運用,能使管理部門獲得設備工作量的變化及采取相關措施,如加強設備維護減少維保費,拓展業務增加收入,減少浪費降低成本以此來影響其平衡點和設備的凈利,通過安全邊際率的分析進而評價醫院經營的安全程度。

2 應用實例

2.1 醫院引進DSA設備的理由

(1)傳染病防治事業發展的迫切需要。新舊傳染病不斷涌現,如非典、禽流感等,其診治必須有血管造影這樣金標準的設備。

(2)創建三甲專科醫院的迫切需要。為了使醫院做優、做精、做大、做強,此設備是必須配備的。

(3)放射防護和傳染病防治法的需要。購置時的經濟預測:使用年限8年(國家規定),年經濟收入45萬元~48萬元,約5年成本收回,設備維修費用為10萬元。平均每年收治140例,平均收費標準5000元。

2.2 DSA設備的基本情況

2007年購入美國GE公司DSA設備1臺,設備原始投資額243.8萬元,2007年3月~2011年12月期間:維修費用共計117875元,年折舊額304750元(使用年限8年),實際工作量523例(2.25 h/例),總收入:4125447元(收費標準為5000元/例)。

2.3 設備的固定成本、變動成本和醫療收入

按照本量利分析法的要求,DSA設備的成本由固定成本和變動成本兩部分組成。固定成本主要是DSA的原始投資額和維修費用,變動成本主要是人工費和材料費。DSA沒有配備專職人員,人員成本按院實收治例數來計算。有關收入、成本,見表1~6。

表1 DSA固定成本表 單位:元

表2 DSA變動成本表 單位:元

表3 DSA實際收入情況表 單位:元

表5 DSA年投資收益率計算表

表6 安全邊際率與評價醫院經營安全程度的一般標準

2.4 DSA設備投資回收期

投資回收期法,是根據收回醫療設備投資成本所需的時間進行經濟效益分析方法,即投資項目經營現金凈流量抵償原始投資所需的全部時間。投資回收期越短,設備的經濟效益越好。其公式為:投資回收期(年)=醫療設備價值總額/醫療設備年凈收入。從表4中可以計算出DSA設備的投資4.83年即可收回設備初始的購置成本,該設備能如期收回投資的原因分析如下:

(1)DSA設備的科技含量是影響其使用率的關鍵因素。DSA從血管造影術上提供了對腫瘤、結核組織(骨、腦、泌尿系統)損害診斷,并對結核、腫瘤、出血熱等感染性疾病引起的內臟出血進行定位、定性,可以擴展置架術、門靜脈分流術等介入治療,這為醫院開展有關業務提供了堅實的物質基礎和技術保障。

(2)醫院對新技術的重視及各科室大力拓展有關業務是增加DSA設備收入的主要因素。2007年以來對肝、肺癌患者開展多種治療手段,其中通過DSA介入治療成為治療癌癥的主要手段之一,收入也相繼增加,這是保證設備如期收回成本的主要因素。

(3)收費標準是影響DSA設備收入的重要因素之一,2005年年底江蘇省根據國家有關物價政策制定了新的物價收費標準,該設備收費標準2006~2011年基本未變化,材料價格上漲幅度也比較穩定,這也成為該設備如期收回投資的重要原因之一。

2.5 設備的投資收益率

設備投資收益率是指設備年凈收入與設備投資的百分比。投資收益率越高,回收投資速度越快。年利潤=年收入-材料費-人工費-折舊費,年投資收益率=年利潤/設備的原始投資額×100%;DSA年平均投資收益率=(-4.66%+17.85%+10.51%+10.76%+17.05%)/5≈ 10.30%。

2.6 保本點的確定

保本點又稱收支平衡點,即盈利點為0時的這一點。醫療收入-變動成本-固定成本=(設備的平均收費-單位變動成本)×業務量-固定成本=0。介入治療的平均收費=4125447/523≈7888,DSA保本點=固定成本總額/(設備的平均收費-單位變動成本)=2555875/(7888-2671)≈484人次,保本點收入=設備的平均收費×保本點業務量=484×7888=3817792元。2007年3月~2011年12月盈利203463元。

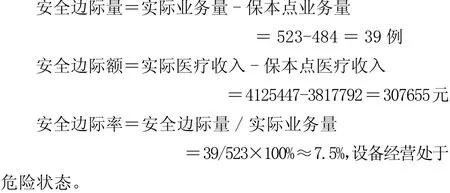

2.7 安全邊際和安全邊際率

3 結論

綜上所述,DSA設備投資回收期4.83年,小于該設備的使用年限8年,投資成本已收回;平均投資收益率為10.3%,保本業務量為484例,實際業務量為523例,安全邊際率7.5%。投資回收期超過使用壽命的一半,隨著設備進一步使用,其維修成本也逐步提高,單從設備的安全邊際看其投資效果不太理想,但對設備投資分析與評價要綜合各方面的因素。通過以上數據得出:此項投資總體上已達到預期效果,完成了該設備最初的經濟目標和社會目標,在今后的經營中應加強設備維保,控制維修費用,拓展業務增加收入,提高設備的使用率。

[1]陳伯琨.醫院大型醫療設備經濟效益分析與研究[J].財經界,2009,(11):69.

[2]王緒凱.醫療設備的購置管理[J].青島醫藥衛生,2009,41(1):72 -73.

[3]楊寄春.醫療器械科建設管理規范[M].南京:東南大學出版社,2005:12.

[4]肖開敏,郭鵬,于維海.醫院在用儀器設備的效益管理和資源共享[J].中國醫療設備,2010,25(8):65-67,86.

[5]李帥帥.醫療設備效益分析方法與作用[J].中國醫療設備,2011,26(5):115-116.

[6]謝文.大型醫療設備效益管理與評價[J].中國醫療前沿,2010,5(15):86.

[7]陳義賢.管理會計學[M].蘇州:蘇州大學出版社,1998.

[8]何貞.談醫療設備成本-效益分析存在的問題和對策[J].右江醫學,2009,(1):112-113.

[9]趙建革,郭妍.醫療設備的效益分析及成本核算[J].中外醫療,2007,(21):54.

[10]于欣平.財務管理[M].北京:中國人民大學出版社,1995.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

中國交通信息化(2017年3期)2017-06-08 06:09:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

發明與創新(2013年13期)2013-03-11 15:54:10