外圍股指與上證綜指多元回歸模型及其統計診斷

2012-09-21 07:28:46劉鶴飛張波

云南民族大學學報(自然科學版) 2012年4期

劉鶴飛,張波

(1.曲靖師范學院數學與信息科學學院,云南曲靖655011;2.云南大學研究生工作部,云南昆明650031)

外圍股指與上證綜指多元回歸模型及其統計診斷

劉鶴飛1,張波2

(1.曲靖師范學院數學與信息科學學院,云南曲靖655011;2.云南大學研究生工作部,云南昆明650031)

從理論上給出了一種多元線性回歸模型統計診斷的方法,并以外圍股指對上證綜指多元回歸模型為例,檢驗了該方法的診斷效果.

統計診斷;數據刪除;線性回歸模型

隨著全球經濟一體化的加劇,一個國家的經濟正越來越受到外部經濟環境的影響,作為一國經濟的晴雨表的股市更是首當其沖[1].2008年發生在美國的次貸危機就席卷全球,波及全世界的股票市場.目前,正愈演愈烈的歐債危機,也考驗著全球股市.從1990年上海證券交易所成立以來,我國的資本市場也已經有23個年頭了,正日益走向成熟.作為上交所的代表指數,上證綜指已經成為眾多專家、學者和股民研究中國股市波動的一個重要參考依據.本文選取了許多外國股票指數,建立了外圍股指對上證綜指的多元線性回歸模型,并對模型進行了統計診斷[2].

1 外圍股指對上證綜指多元回歸模型的建立

1.1 數據選取及來源

選取了全球比較有影響的11種股票指數2011年全年每個交易日的收盤價作為研究數據.包括美國納斯達克指數(N)、標準普爾指數(B)、道瓊斯指數(D)、英國富時指數(F)、法國巴黎CAC指數(C)、加拿大股票指數(J)、澳大利亞悉尼股票指數(X)、韓國首爾綜合指數(Z)、日本日經指數(R)、香港恒生指數(H)、臺灣加權指數(T)、以及上海證券交易所綜合指數(S).所有數據均來自騰訊股票頻道的環球股指欄目.

1.2 外圍股指與上證綜指的相關性分析

對11種股票指數進行缺失數據處理之后,得到11種股票指數2011年248個交易日的數據.利用SPSS[3]對其進行相關性分析,結果見表1.

表1列出了上證綜指與11種外圍股指的Pearson相關系數,我們選取相關程度比較高的7個變量,美國納斯達克指數(N)、英國富時指數(F)、法國巴黎CAC指數(C)、加拿大股票指數(J)、澳大利亞悉尼股票指數(X)、韓國首爾綜合指數(Z)、香港恒生指數(H),建立這7個變量與上證綜指的多元線性回歸模型.

表1 上證綜指與11種外圍股指的相關系數

1.3 建立多元線性回歸模型

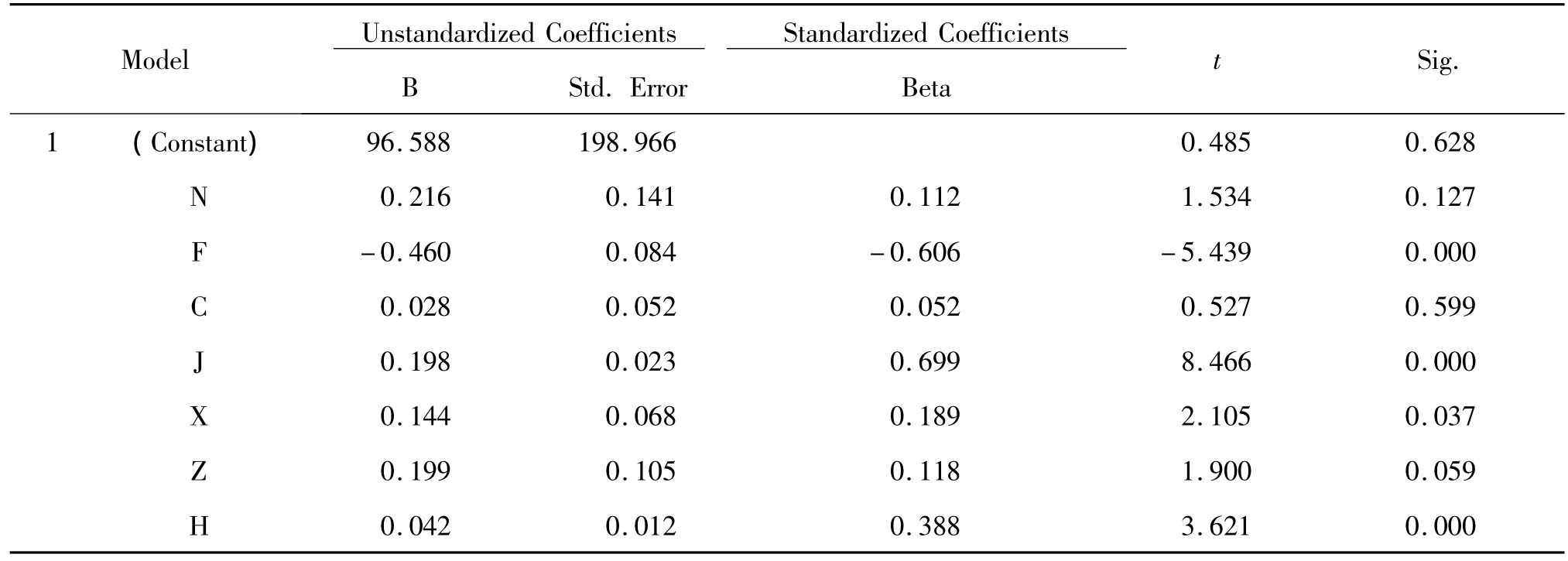

利用SPSS對選取的7個變量進行回歸分析,結果見表2.

表2 多元回歸分析結果Coefficientsa

則外圍股指對上證綜指線性回歸模型為:

2 基于W-K統計量的數據刪除模型對線性回歸模型的統計診斷

2.1 模型原理

在本文的多元線性回歸模型S=96.588+0.216N-0.460F+0.028C+0.198J+0.144X+0.199Z+ 0.042H中,為了評價第i個數據點Zi(x1i,x2i,x3i,x4i,x5i,x6i,yi)在該回歸模型中的作用與影響,我們通過比較這第個i點刪除前后模型統計推斷結果的變化來檢測這個點是否為異常點或強影響點[4].刪除第i個數據點后的模型稱為數據刪除模型.

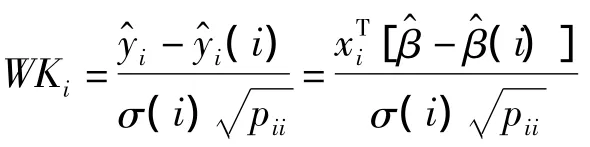

為了度量第i個數據點刪除前后回歸系數估計量之間的差異,我們引入W-K統計量,用W-K統計量來表示刪除第i個數據點前后擬合值的差異,即)與之間的差異.其定義為

對于本文的線性模型,W-K統計量可以表示為

從上式可以看出,W-K統計量是一種廣義距離,它反映了刪除第i個數據點前后回歸系數之間的差異,式中ti通常稱為學生化殘差,其服從t(n-p-1)分布,因此|ti|充分大的點為異常點,故WK2i充分大的點為異常點[5].

2.2 實證分析

經計算,2011年248個交易日的WK2i中,大于0.3的有1個,0.2至0.3之間的有4個,0.1至0.2之間的有13個,其余的都小于0.1.

WK2i大于0.2的5個交易日分別是:2011年1月20日WK2i為0.356;2011年1月25日WK2i為0.232; 2011年9月6日WK2i為0.218;2011年3月10日WK2i為0.211;2011年9月23日WK2i為0.207.因此認為這5個交易日是該回歸模型的強影響點.

2011年1月20日國務院常務會議審議并原則通過了國有土地上房屋征收與補償條例草案.上海市國土局發布通知,上海國土部門在約定土地使用權期滿之后,將會無償收回.這一消息可能是2010年1月20日上證綜指大跌的原因,也是WK2i偏大的原因.

2.3 強影響點刪除之后的線性回歸模型

我們將5個WK2i偏大的強影響點刪除之后,得到新的回歸模型為:

3 強影響點刪除前后線性回歸模型預測結果比較

把幾種相關外圍股指數據分別代入強影響點刪除前后的線性回歸模型中,得出2012年1月前3個交易日上證綜指的預測值(見表3).

表3 2012年1月前3個交易日上證綜指預測值

從表中的預測結果可以計算出,強影響點刪除前預測的偏差平方和s21=505.22,強影響點刪除后的偏差平方和s22=150.15.

4 結語

本文介紹了利用W-K統計量的數據刪除模型對線性回歸模型進行統計診斷的方法,并用外圍股指對上證綜指回歸模型進行了實證分析,比較了強影響點刪除前后線性回歸模型的預測值與真實值的偏差平方和.

[1]陳潔,張定勝.國際股市對上證綜指的影響[J].北京理工大學學報:社會科學版,2012(1):32-37.

[2]韋博成,林金官,解鋒昌.統計診斷[M].北京:高等教育出版社,2009.

[3]郝黎仁,樊元,郝哲歐,等.SPSS實用統計分析[M].北京:中國水利水電出版社,2007.

[4]王懷亮.回歸診斷在統計數據異常值探測中的應用[J].黑龍江對外經貿,2011(2):118-119.

[5]楊虎,邵華.線性回歸診斷中的高杠桿點度量[J].工程數學學報,2009(1):123-132.

(責任編輯萬志瓊)

Multivariate Regression Model of Outside Stock Index Acting upon Shanghai Composite Index and Its Statistical Diagnosis

LIU He-fei1,ZHANG Bo2

(1.School of Mathematics and Information Science,Qujing Normal University,Qujing 655011,China; 2.Graduate School,Yunnan University,Kunming 650031,China)

This paper gives a method of statistical diagnosis for the multivariate regression model and applies it to the analysis of the outside stock index acting upon Shanghai composite index.

statistical diagnosis;data delete;linear regress model

O 212.1

A

1672-8513(2012)04-0270-03

10.3969/j.issn.1672-8513.2012.04.010

2011-09-16.

劉鶴飛(1985-),男,碩士.主要研究方向:應用統計.

張波(1963-),男,碩士,副教授,碩士生導師.主要研究方向:應用統計.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03